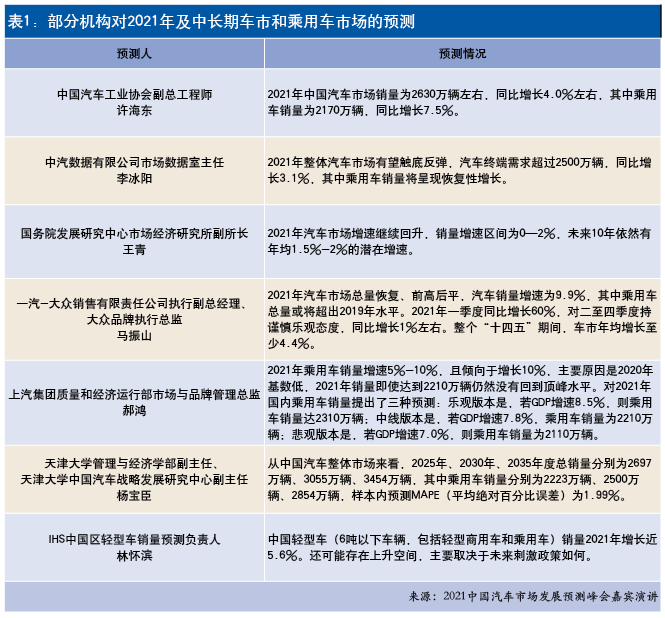

中国汽车工业协会预测,2021年中国汽车销量为2630万辆左右,同比增长4.0%左右,其中乘用车销量为2170万辆,同比增长7.5%。

汽车市场走过了不平凡的2020年,终于迎来了充满期待的2021年。

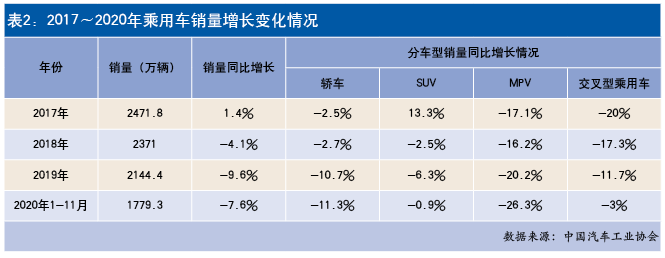

据中国汽车工业协会(下称“中汽协会”)的统计数据,2020年1〜11月,国内汽车销量为2247万辆,同比下降2.9%,其中乘用车销量为1779.3万辆,同比下降7.6%。从细分车型来看,轿车、SUV、MPV和交叉型乘用车销量分别同比下降11.3%、0.9%、26.3%和3%。从前11个月的情况来看,乘用车销量同比下降幅度高于行业水平。

在2020年12月11日由中汽协会主办的2021中国汽车市场发展预测峰会上,中汽协会常务副会长兼秘书长付炳锋说:“2020年,我国汽车销量有望达到2500万辆,同比降幅可能收窄到2%以内,大大好于年初预期。这充分体现了我国汽车产业的强大恢复能力和我国经济的强大韧性。”

那2021年国内车市和乘用车市场又究竟会怎样?业界如何预判?在此次峰会上,多方作出了各自的预测(参见表1)。

付炳锋认为,未来五年汽车市场将会保持稳定,预计2025年销量有望达到3000万辆。“‘十四五’期间我国汽车行业将经历一轮转型升级的爬坡过坎期。电动化、智能化、网联化成为汽车产业发展的新机遇。经过本轮升级的中国汽车产业将更加具备国际竞争能力,中国汽车市场也将迎来更好的发展期。”

在峰会上,中汽协会副总工程师许海东发布了《2021年中国汽车市场预测报告》。据该报告的预测,2021年中国汽车市场销量为2630万辆左右,同比增长4.0%左右,其中乘用车销量为2170万辆,同比增长7.5%。巧合的是,这与央行预测的2021年国内GDP增速7.5%左右同步。

尽管各机构预测的数据略有差异,但他们的共识是,2021年汽车市场将回暖,无论汽车整体销量还是乘用车销量均将出现正增长,且均看涨中长期汽车市场。究竟哪家的预测更靠谱?现在暂且不好回答,留着未来市场去检验吧。

增长转正机会大

2021年汽车市场整体上依然会保持回升势头,但市场增速取决于疫情、宏观经济和消费政策三大因素。国务院发展研究中心市场经济研究所副所长王青认为,在此三大因素不出现特大变化的情况下,将保持小幅正增长,增速区间为0〜2%。

在王青看来,汽车市场正由中高速增长转向中低速增长,千人汽车拥有量增速将自然回落到5%左右,未来10年依然有年均1.5%〜2%的潜在增速,但增速并不是平均分配的。对于汽车市场中长期发展的判断,他说:“在不考虑技术和商业模式创新条件下,到2028年我国汽车保有量约为4.1亿辆,千人汽车拥有量为288辆左右,新车产销规模将保持3200万辆。”

对于后疫情期车市的增速,一汽-大众销售有限责任公司执行副总经理、大众品牌执行总监马振山认为仍将延续。他的判断是,2021年汽车市场总量恢复、前高后平,其中第一季度同比增长60%,第二至四季度同比增长1%左右。

为此,马振山给出了三点理由:首先,从普及性上看,千人保有量148辆已经能够说明问题,汽车消费的普及仍然任重道远。经济和社会发展决定了汽车保有量的提升是必然的。其次,疫情期汽车制造业,工业增加值增速达到4.4%,凸显出对国民经济的支柱作用,成为带动经济发展的发动机。最后,未来“促内需”等消费政策将优先围绕汽车行业展开。因此,中国车市未来可期。

与马振山的预判类似,王青接受《汽车纵横》采访时说,2021年汽车市场的增长是前高后低,其中上半年增速会高一些,下半年会降低。“2021年后年增长率转正的机会很大。SUV走在前面,而且最早实现正增长,说明换购需求在增加。这是因为需求的释放和消费结构升级两个因素叠加在了一起。通常,首次购车时选择轿车最多,而换购时,从轿车转换为SUV的比例非常高,同时中高价位的车增长比较快。”值得注意的是,他认为,SUV销量超过轿车只是阶段性的,因为用户第二次换购时选择轿车的比重非常高;同时,购买第二辆车时可能考虑使用场景需要,比如接送孩子、上下班等,因此未来汽车小型化是一个发展趋势。

中国汽车流通协会专家委员会委员李颜伟接受《汽车纵横》采访时说,2020年乘用车市场紧凑型轿车和SUV销量下滑较多,但随着2021年经济的发展,2020年销量下滑较多的板块将恢复增长;2020年华东、华南地区乘用车市场恢复较快,这一态势将会延续到2021年;电动车和豪华车是2020年乘用车板块增长较快的细分市场,2021年这两个细分市场将继续保持增长。他说:“豪华车市场受益于疫情过后经济的快速恢复。2021年豪华车市场将延续2020年的增长态势,其中二线豪华品牌增速将会较快,电动车销量会保持较快增长,主要是因为二线豪华品牌近两年新产品发布较多,销售网点持续扩张,而电动车销量增长则来源于限购城市消费者的需求增长。”

市场分化出新驱动力

在汽车市场渐趋回暖的情况下,车市结构也出现了新的变化。上汽集团质量和经济运行部市场与品牌管理总监郝鸿说:“疫情对汽车市场结构的影响深远,加剧了已有的分化趋势。”

一方面,分化趋势加剧,表现在结构分化低端艰难、竞争加剧豪华车市场下探和新势力加快崛起。

首先,格局加速分化。市场下行伴随着份额集中,留给尾部品牌的空间已不多,2020年不少品牌出现危机。郝鸿说:“每年都有淘汰,但2020年淘汰的更多,而且这个过程有可能不可逆,市场进入深度调整过程中。”

其次,结构加速分化。疫情加剧了人群的分化,低收入家庭受冲击大,消费被抑制,而家庭收入越高的受影响越小,低端人群的状况恶化,导致低价位市场加速下跌。

最后,新势力加速崛起。造车新势力产品凭借年轻化设计、智能网联化的品牌调性,在2020年受疫情冲击而消费人群收入分化的形势下脱颖而出,而2021年这群人的需求趋势延续,造车新势力仍将处于快速崛起通道。2017年,整个造车新势力占新能源车销量的比例不超过6%,而3年后的2020年将达到26%,增长非常快。郝鸿认为,这值得整个行业关注。

而马振山预判,经历了过去几年造车新势力的潮起潮落,2021年市场的新鲜血液可能不是造车新势力。以滴滴等为代表的出行服务运营商深度入局车市,将为市场带来更多的变数。从短期看,这是车市的利好因素,必将为2021年市场带来净增量,但从长期看,这其实是一场消费模式的博弈。“未来消费主力军的Z时代年轻人对共享化的出行方式认可度越来越高,为出行领域服务企业搅动造车版块提供了契机。汽车消费的私人购买与租赁等形式短期内相互博弈,并将长期共存,直至均衡发展。”

另一方面,出现了两大逆转的趋势。一是首购趋势出现反复。近年来持续下降的首购比例在2020年出现反复,换购人群受疫情影响的敏感度更大,增换购的需求度比较高,2020年1〜10月变成将近34%。郝鸿认为,这是受疫情扰动的短期状况。二是三线市场逆转。疫情导致流动人口就业压力增大,返乡就业产生人口回流,改变了区域销售结构,带动了三线市场的份额由降转升。

对于增换购趋势对2021年车市的影响,马振山认为,增换购客户更愿意选择B级三厢车和B级以上的SUV。从车型级别看,近几年高级别市场份额持续攀升,而随着增换购比例进一步提升,这一趋势将愈演愈烈;从车身形式看,增换购客户更加了解自己的需求,小众车身形式也能赢得这群用户的青睐。“增换购用户考虑购买时,品牌因素甚至超越了产品因素,这一现象在首购用户中是不多见的。可以说,品牌力是吸引增换购客群的不二法门,2021年将继续利好品牌驱动型企业。”

在马振山看来,在目前增换购与首购分庭抗礼的阶段,消费理念的演变及消费升级大趋势决定了品牌力必将成为引领竞争格局的核心要素。他判断,2021年各品牌阵营将继续呈现逐层挤压的局面,具有强大品牌力的豪华阵营将持续抢夺份额,强势合资阵营凭借多年口碑沉淀也将继续挤占弱势品牌份额。“经历了疫情,消费者的消费理念和消费习惯都在不知不觉中发生了改变,部分客户更倾向于品质消费与价值消费,价值战已经悄然打响。以价值换取销量是时代赋予以价换量的新内涵,或将成为车市的新驱动力。”

行业变革出现新信号

在车市结构出现新变化的同时,汽车行业亦出现了一些新“信号”或称“拐点”。郝鸿将之总结为以下四点:

一是造车新势力商业模式的活力开始显现。干硬活、赚软钱,汽车行业的商业模式更像消费电子类。有别于传统汽车,未来汽车行业商业模式将是类似手机基于底层系统的移动服务,比如OTA升级、互联网内容服务、APP对接、系统使用许可费等。无论哪种方式,本质上都是对软件和内容进行收费,而硬件盈利很低。随着软件生态逐步构建起来,这种信号就更趋强烈。

二是汽车变革的重心转向智能化。“心火热,脑冷静”,在新能源车方向日渐清晰下,智能化正在接棒成为汽车变革和增长的主要驱动力量。市场对智能驾驶抱有很高的期望。智能人机交互是未来汽车产品竞争力的胜负手,谁做得好,谁就占优势,赢得消费者。

麦肯锡公司曾预判,未来的汽车超过80%的变革来自电子电气架构和软件,机械部分只是软件的执行机构。在整车体系中,软件成本占比将从现在的15%上升到60%。

中国电动汽车百人会理事长陈清泰在近日的一次演讲中说,未来的汽车是存贮和消纳间歇性可再生能源的强大载体,是智能交通、智慧城市的基本单元,是拉动技术进步和产业升级的支柱性引领型产品,正由一个典型的机械产品转化为移动智能终端和可以不断进化的“新物种”。

三是营销模式进入新的境界。汽车厂商和用户之间由交车即“终点”,转变为交车即“起点”,先通过关爱建立信任,再达成新交易机会。卖车只是彼此连接的开始。蔚来、特斯拉等在用户体验方面做得较好。如何洞察消费者、连接消费者并提供终身服务,将成为车企的核心命题。

四是渠道的变革方向更加明显。在大城市,4S店转型方向渐渐清晰,即在贴近生活商圈建立体验中心和远郊建立交付中心相结合的模式。像蔚来、特斯拉等就是在城市中心建立展示中心,而展示中心并不交车,主要做品牌展示和与客户接触,而未来服务、交付等将放在郊区,以实现一次性甚至送车上门服务。

但无论环境如何变化,汽车市场的永恒驱动力是用户需求。所以,我们理应戒除等、靠、要的心理,抓住市场发展新机遇,并践行“双循环”发展理念,积蓄力量参与市场竞争,最终赢得用户和市场。

注:本文首发于《汽车纵横》杂志2021年1月刊