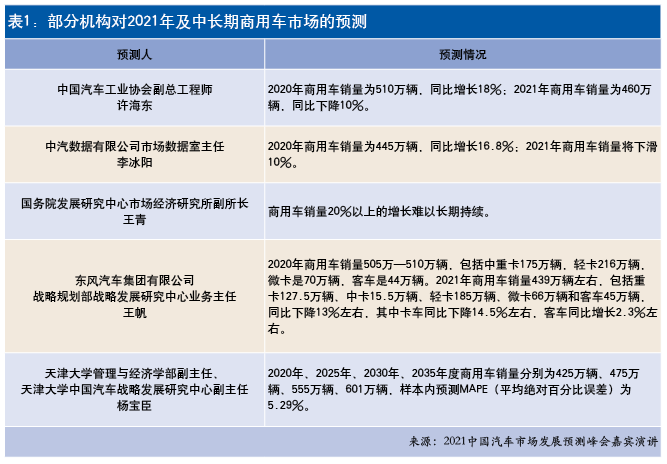

中国汽车工业协会预测,2021年国内商用车销量有望达到460万辆,同比下降10%。

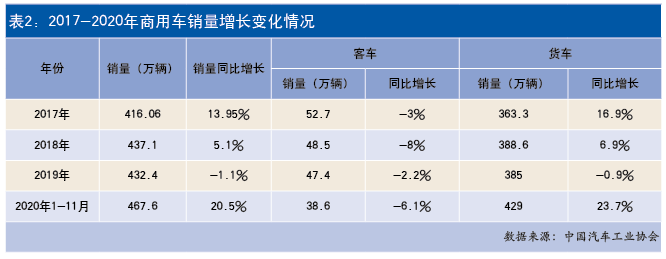

尽管2020年受疫情影响,但商用车市场的整体表现还是相当抢眼。据中国汽车工业协会(下称“中汽协会”)的统计数据,1〜11月,汽车销量同比下降2.9%,而商用车销量为467.6万辆,同比增长20.5%,其中客车销量同比下降6.1%,货车销量同比增长23.7%。显然,货车增长尤其明显。

在2020年12月11日由中汽协会主办的2021中国汽车市场发展预测峰会上,中汽协会常务副会长兼秘书长付炳锋预判,2020年商用车销量有望突破500万辆大关,创历史新高,原因是得益于“新基建”和老旧车淘汰政策所带来的需求红利,以及“限超”等有力措施。那么,2021年国内商用车市场的表现又将如何?在此峰会上,业界多方作出了其预判(参见表1)。中汽协会副总工程师许海东在会上发布的《2021年中国汽车市场预测报告》预判,2020年商用车销量为510万辆,同比增长18%,而2021年商用车销量为460万辆,同比下降10%。其他机构的预测数据不尽相同,但至于谁的预测会更接近事实,有待市场去回答。

多元因素叠加影响

面对全球环境的变化,中国正着手推动构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,以推动经济向高质量发展,逐步向以消费为主导的模式转变。这势必对商用车需求结构带来相应的变化。那么,2021年和未来若干年,哪些因素对商用车市场的影响比较大?“GDP是影响商用车市场需求的关键指标之一。GDP增速与商用车销量增速走势基本一致。”东风汽车集团战略规划部战略发展研究中心业务主任王帆认为,2021年上半年经济预计可能迎来调整,下半年随着经济结构逐渐优化,中国经济逐渐恢复至疫情前增长水平。受此影响,商用车市场仍具发展潜力。

政策因素对商用车市场的影响非常大。2020年商用车销量大幅增长受到“国三”淘汰、按轴收费、治理不合规车辆等政策影响,导致车辆集中采购、置换。比如,自2016年GB1589标准实施后,治超治限成为影响运输市场的核心政策之一,促使市场超载运力大幅释放,增加新车需求。从中长期看,法规治超是常态化机制,上牌治超+源头治超+路面治超,进一步促进不合规车辆退出市场,拉动新增需求。王帆认为,预计未来政策走向将以促进产品升级、技术升级、排放升级、模式升级为主。比如,运输结构升级,未来在“公转铁”和多式联运发展的影响下,公路货运周转量占比将呈现继续下降的态势。

基建也是一大重要影响因素。2021年“十四五”开局之年,基础设施建设将持续推进,尤其新基建成为投资新重点。对于影响商用车市场的相关因素,国务院发展研究中心市场经济研究所副所长王青接受《汽车纵横》采访时说,一是投资,二是更新,因为存量调整比增量调整重要。不过,也有人认为,新基建有利于提升物流运输效率,但对商用车需求来说并不一定非常有利,需求量不见得有想象的那么高,因为新基建强化技术创新,深化大数据、人工智能等研发应用。

但从另一角度看,新技术发展将对商用车催生新的应用场景,为商用车市场增添发展新动能。王帆认为,这种新技术趋势主要体现在智能网联和新能源两大方面。智能网联技术促进商用车应用潜力进一步释放,无论卡车还是客车,由原来低速封闭或半封闭区域逐渐向开放场景拓展;新能源技术在商用车领域的应用则以不同用途下的细分场景渗透为主,无论卡车还是客车,可以根据场景需要选择纯电动、燃料电池或插电式混合动力等不同形式。

产品新着力点

在多元因素的影响下,未来商用车发展将出现诸多新趋势。商用车市场细分程度越来越高,而不同细分市场对车辆的不同需求使得“场景定制化”成为必然趋势。

对于商用车产品的未来发展,陕西法士特汽车传动集团原董事长李大开2020年12月初公开表示,以下几个方面值得关注:

一是传统燃油商用车性能提升加快,推动商用车升级换代。升级换代主要的方向是自动化、轻量化、节能化、舒适性、安全环保等。ADAS等传统车技术也将在商用车上进一步应用。在制动系统方面,目前90%以上的传统商用车仍然使用鼓式制动器,而鼓式制动器在国外早已淘汰,在“十四五”期间要加快盘式制动器的发展。另外,目前我国商用车90%以上是手动变速器,未来AMT、AT将在货车、客车等商用车上加快发展速度。

二是整车载重加大,功率加大。目前排量以11L、13L为主,“十四五”期间将过渡到15L、16L。

三是纯电动中重卡发展将加速,尤其在固定场景条件下。在电动化方面,与乘用车稍有不同,目前乘用车更多的是依靠政府补贴,而商用车更多的是依靠效益拉动,尤其在一些固定场景,电动化的效益明显高于燃油车。

四是混合动力中重型卡车将快速发展。混合动力在未来10年或20年将占据主流,占比将达50%以上。虽然混合动力中重型卡车是一个过渡产品,但由于它的过渡时间很长,所以需要引起足够重视。

五是智能化、无人化驾驶进入固定场景的应用。目前一些特殊用途车辆已进入实际使用状态。尽管无人驾驶在公共道路上的应用还有较长的路要走,但它在固定场景的使用将逐渐推开。因此,企业要研究智能化、无人化驾驶相关技术,以抢占市场制高点。

另外,从用户角度而言,王帆认为,与乘用车市场类似,新生代用户占比在增长,80后、90后、00后成为运输市场主力军,这个用户群体占比接近70%。他们更关注车辆个性化需求,与老一辈用户对车辆的需求相差比较大。

这些产品需求的变化,均为商用车市场提供了新的发展机遇。

市场竞争新态势

在商用车产品出现新的发展趋势的同时,商用车市场也呈现出新的竞争态势。王帆将之归纳为以下几个方面:首先,商用车行业进入精细化竞争为主的淘汰赛时代,行业将加快整合。因此,企业需在更高层面、更多维度展开竞争。行业内品牌集中度将不断提高,最后将只剩下个位数的品牌。未来将从规模速度型市场转变为质量内涵型市场,领先企业最终将胜出,弱小企业跟不上行业发展脚步而逐渐掉队。

根据王帆的总结,国内商用车行业竞争态势演变路径为:1995〜2005年,属规模速度型市场,行业门槛低,大量企业进入;2006〜2010年,依然属规模速度型市场,但企业开始赛跑并分化,优秀者逐渐胜出;2010年〜至今,进入质量内涵型市场,企业淘汰赛开打,并伴随着技术升级、产业升级、商业模式变革和执法加严,商用车行业加快整合,企业优胜劣汰。比如欧洲,1981年有18个重卡品牌,到2011年只剩下7个主要品牌。

其次,外资商用车品牌加速在华高端市场布局。比如,2020年3〜12月,韩国现代汽车全资控股四川现代并更名为现代商用车,比亚迪和日野将在华共同开发纯电动商用车,斯堪尼亚将在华独资投产重卡,戴姆勒与北汽福田将在华生产销售梅赛德斯-奔驰重型卡车等。

再次,国内竞争国际化,中外品牌同台竞争加剧。从需求端角度看,国内市场高端化趋势持续,用户更关注品质、TCO和一揽子解决方案;从供给端角度看,进口品牌通过“减配不减质”的方法逐渐进行价格下移,进口重卡单车价格进入60万元〜80万元区间,与国产品牌价差缩小,而且进口品牌在快递、冷链、危化等领域的口碑已建立起来;从市场潜力而言,中国是现在和未来全球最大的商用车市场,成为全球主流商用车企业的重要战略市场;从政策层面而言,2020年1月1日起,取消商用车外资股比限制,开放的产业政策将促进外资品牌加大中国市场的投入。这些因素叠加,推动着外企品牌加速在华高端市场布局。

最后,未来整车制造销售的利润将向出行服务、维保、二手车等后市场转移。汽车后市场增长空间巨大,预计2025年汽车后市场价值占比约55%。因此,车企围绕“产品+服务”进行业务转型至关重要。

各种市场影响因素、产品新的发展趋向和市场新的竞争态势共同勾画出2021年商用车市场的新图景。若企业能把准市场脉搏,则有机会在新的一年再获新功。

注:本文首发于《汽车纵横》杂志2021年1月刊