据中国汽车工业协会发布的统计数据显示,2019年4月,汽车产销同比降幅明显;乘用车同比继续下跌;商用车保持增长;新能源车增幅放缓;出口同比首现今年负增长。前4个月,汽车累计产销同比降幅均超10.0%;新能源汽车产销增速均逼近六成;整车出口下降1.6%。

产销总体概述:4月产销同比降幅均超14.0%,乘用车降幅高于行业总体

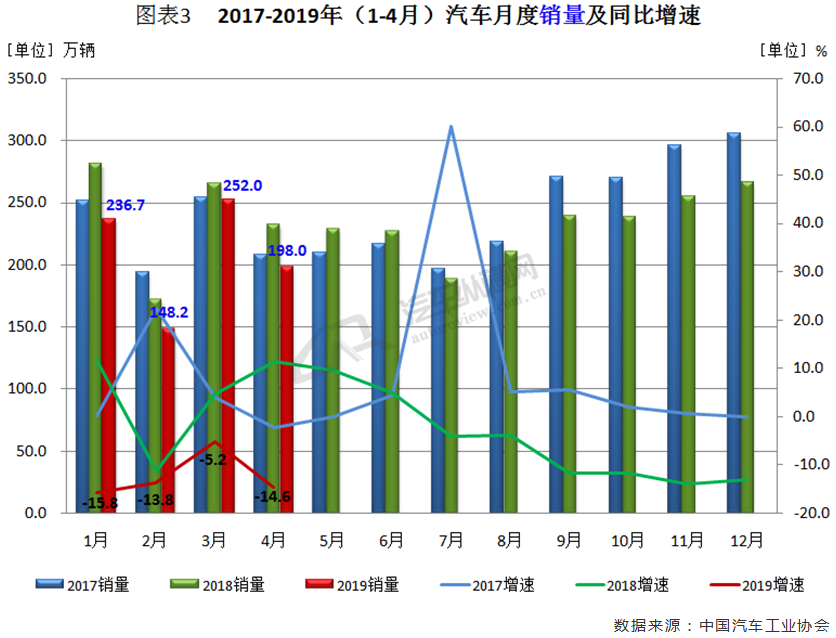

4月我国汽车行业产销整体下降的趋势并未有效缓解,据中汽协最新统计数据显示,4月产销同比降幅扩大,当月产销量分别完成205.2万辆和198.0万辆,环比分别下降19.8%和21.4%,同比分别下降14.5%和14.6%,降幅比上月分别扩大11.7和9.4个百分点。其中,MPV车型产销降幅更为明显。

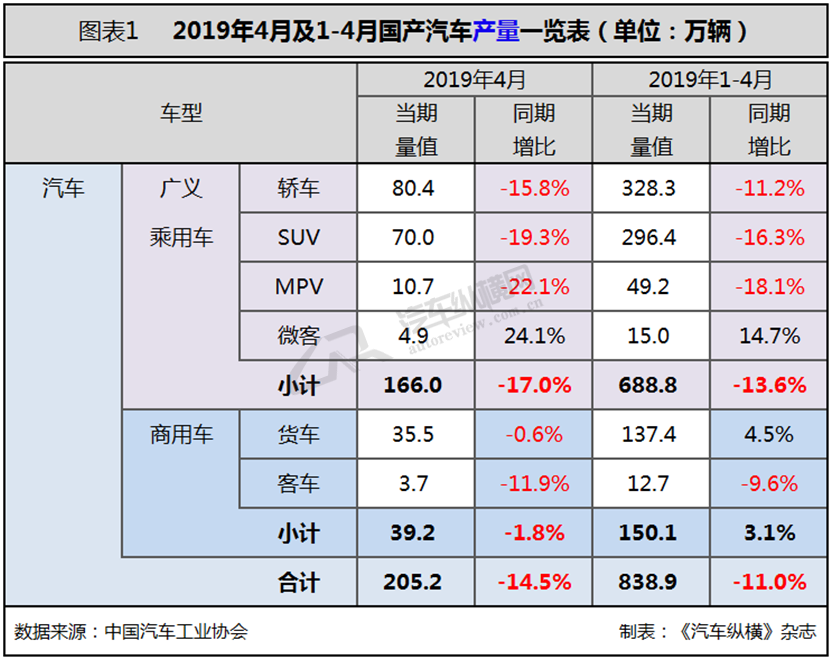

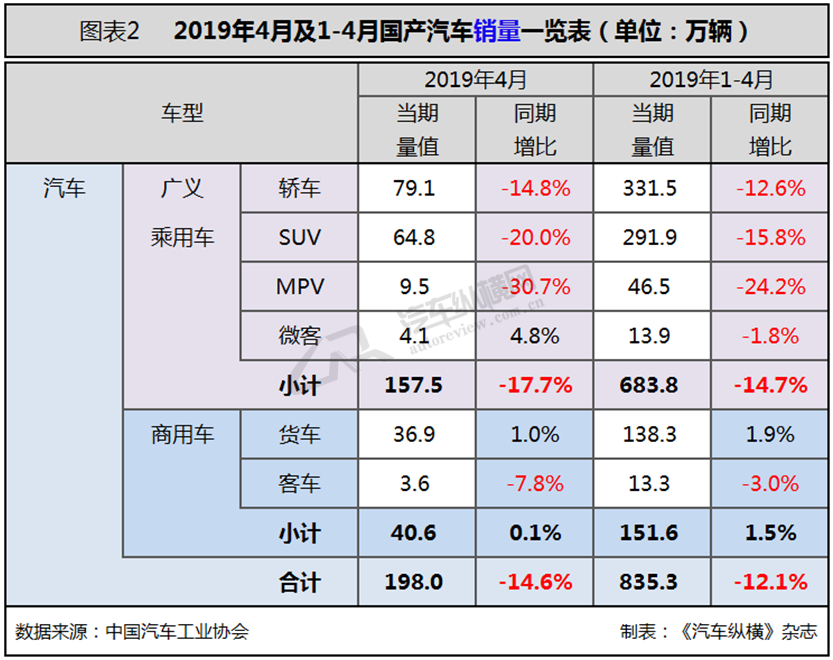

1-4月,汽车产销分别完成838.9万辆和835.3万辆,同比分别下降11.0%和12.1%,降幅比1-3月分别扩大1.2和0.8个百分点,且乘用车降幅高于行业总体水平,商用车产销略有增长。(见图表1、2)

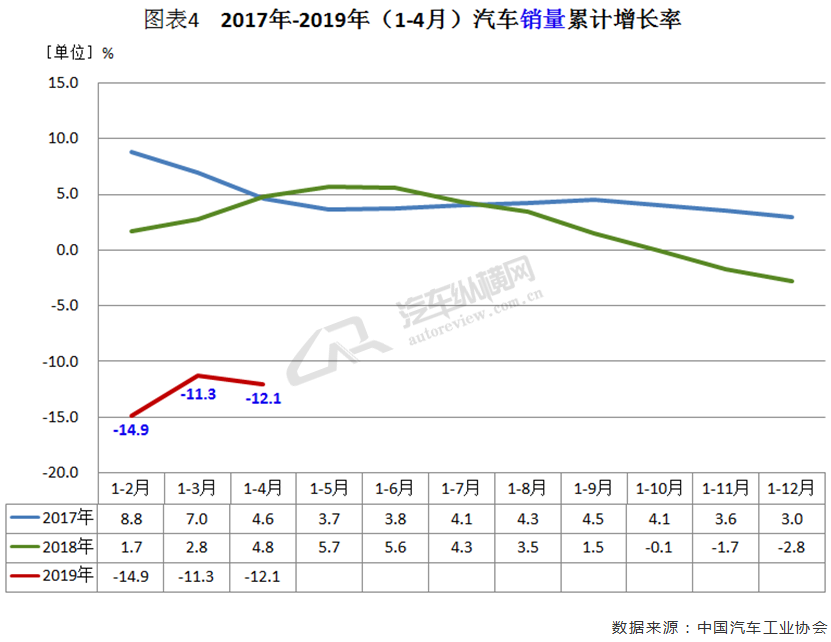

从月度累计销量增长率来看,今年前4个月依旧延续了去年10月份以来的负增长态势,并处于近年来月度累计销量增长率的低位水平。(见图表4)

3月份车市同比降幅曾有所收窄,而4月再次调转直下,对此中汽协表示,3月是一季度最末月份,因企业业绩考核的需求,故而有冲量的效应。而导致目前车市疲软的直接原因在于消费信心不足。同时,受“国Ⅴ国Ⅵ标准”切换以及消费者对国家刺激消费政策期待等因素的影响,市场观望情绪浓厚。但随着国家减税、降费等一系列政策落地,以及基建投资对消费市场的拉动作用将逐渐显现,因此协会对下半年汽车市场的稳定发展充满信心,产销表现或会陆续向好。中汽协还指出,从全球主要汽车市场来看,目前美国、欧洲、日本、印度等国家和地区的销量均低于同期水平。

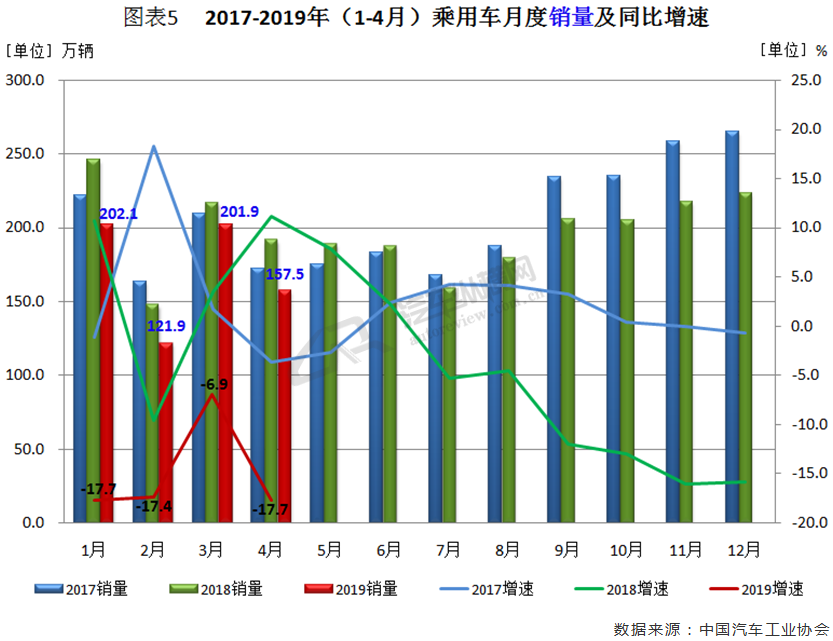

乘用车市场:4月产销同比继续齐跌,细分市场多数下挫,仅交叉型乘用车正增长

中汽协认为,目前车市最主要的问题不是商用车作为生产资料出现的下降,而是乘用车作为消费车型的持续下降。最新统计数据显示,4月乘用车产销分别完成166.0万辆和157.5万辆,环比分别下降20.5%和22.0%,同比分别下降17.0%和17.7%,跌幅仍大于汽车行业总体。1-4月,乘用车产销分别完成688.8万辆和683.8万辆,同比分别下降13.6%和14.7%,跌幅较1-3月略有扩大。

具体车型方面,各类车型增速分化仍较明显。与3月相比,交叉型乘用车产量增长较快,销量明显下降,其他车型产销均呈快速下降;与上年同期相比,除交叉型乘用车产销保持增长外,其他车型均有不同程度的下滑。1-4月乘用车四类车型中除交叉型乘用车产量出现增长外,其余产销均出现回落。

从单月销量数据可见,自去年第三季度起单月销量连续十个月低于上年同期水平,并且今年出现四连降的同比增速水平是近三年同期的最差成绩,其中4月份又重回两位数的负增长。(见图表5)

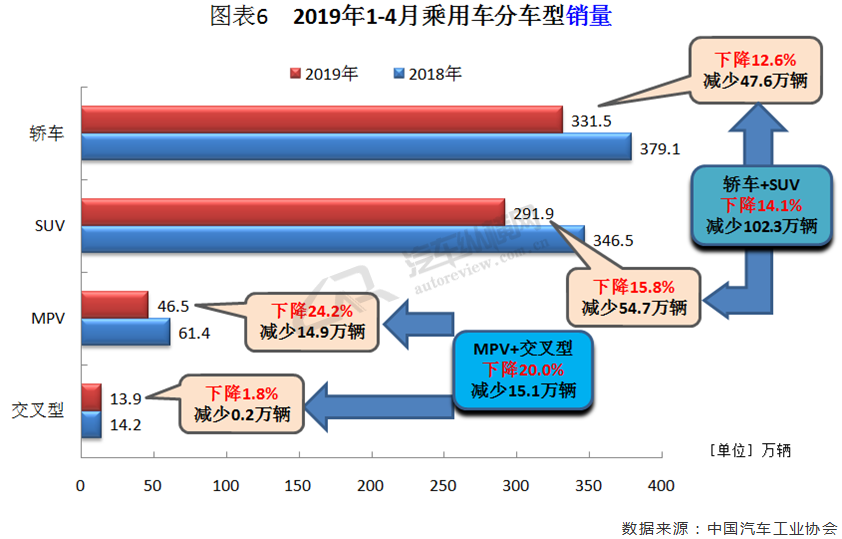

1-4月,从乘用车四类细分车型产销情况看,轿车产销同比分别下降11.2%和12.6%;SUV产销同比分别下降16.3%和15.8%;MPV产销同比分别下降18.1%和24.2%;交叉型乘用车产量同比增长14.7%,销量同比下降1.8%。其中MPV销量降幅最为明显,而交叉型乘用车则相对最低。(见图表6)

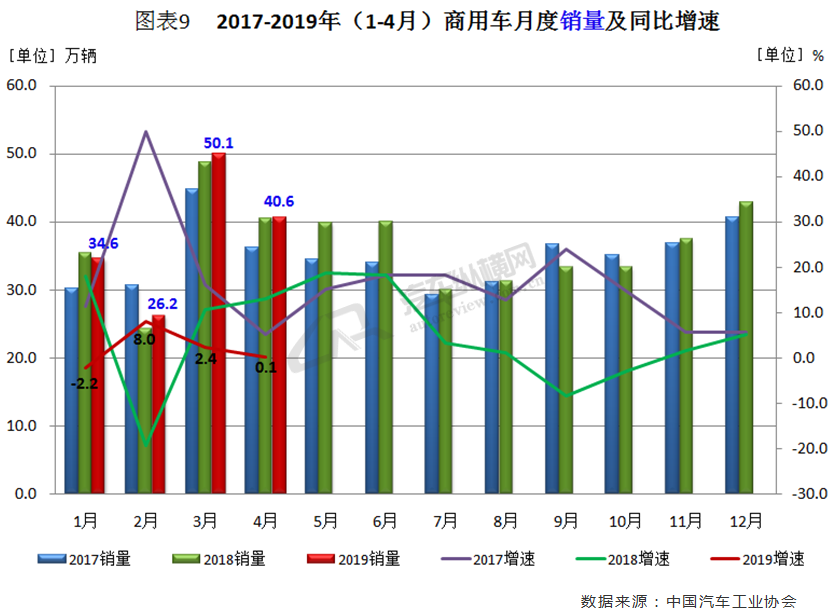

商用车市场:4月销量微增,客车细分市场“降”字当头,货车小幅攀升

据中汽协最新统计数据显示,今年4月商用车产销分别完成39.2万辆和40.6万辆,环比分别下降16.4%和19.0%,产量同比下降1.8%,销量同比增长0.1%。4月份与销量同比降幅达17.7%的乘用车相比,商用车同比保持0.1%正增长,的确实属不易。而随着销售基数的增大,商用车销量同比增速已慢慢收窄。当月重型货车产销分别完成11.8万辆和11.9万辆,同比分别下降0.2%和3.3%。1-4月,商用车产销分别完成150.1万辆和151.6万辆,同比分别增长3.1%和1.5%,增速比1-3月分别下降1.8和0.7个百分点。

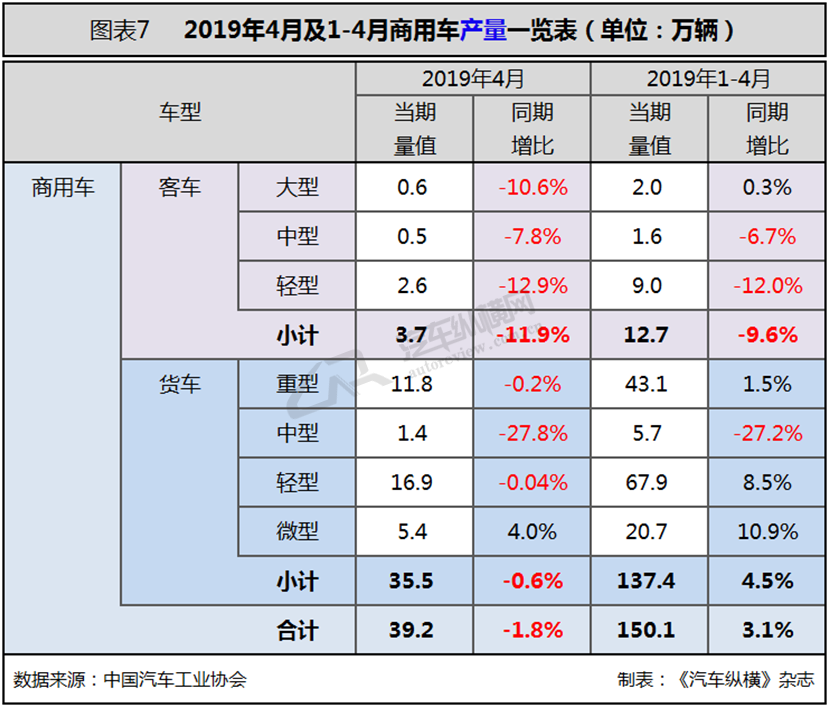

分车型产销情况看,与上月相比,货车和客车4月产销均呈下降,货车降幅更为明显;与上年同期相比,货车产量略降,销量微增,客车产销均呈下降。1-4月客车产销分别完成12.7万辆和13.3万辆,同比分别下降9.6%和3.0%;货车产销分别完成137.4万辆和138.3万辆,同比分别增长4.5%和1.9%,其中,重型货车产销分别完成43.1万辆和44.4万辆,产量同比增长1.5%,销量同比下降0.4%。(见图表7、8)

市场人士称,年初业内针对重卡市场的一些担忧正在慢慢兑现,在去年较高产销业绩的压力下,今年再度维持高位困难的确不小。而受益于城市、城乡物流市场的转型与消费带来的运量增长,轻卡以及微卡市场的整体走势较好,主流品牌之间的鏖战也在继续升级。

从单月销量情况可见,今年除1月份商用车销量同比负增长外,其余3个月均保持正值,但整体呈现下降态势。(见图表9)

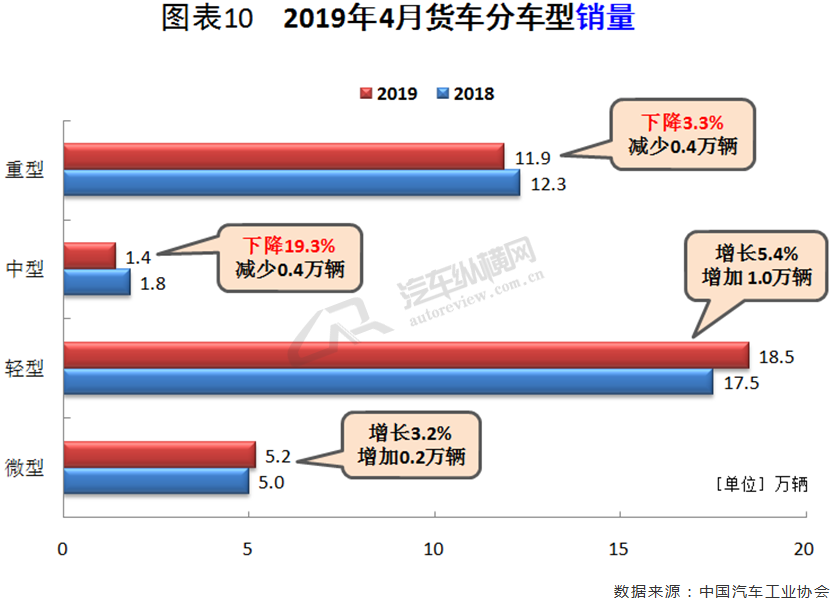

4月货车销量同比增长1.0%,其中轻型、微型分别增长5.4%、3.2%,重、中型分别下降3.3%和19.3%。(见图表10)

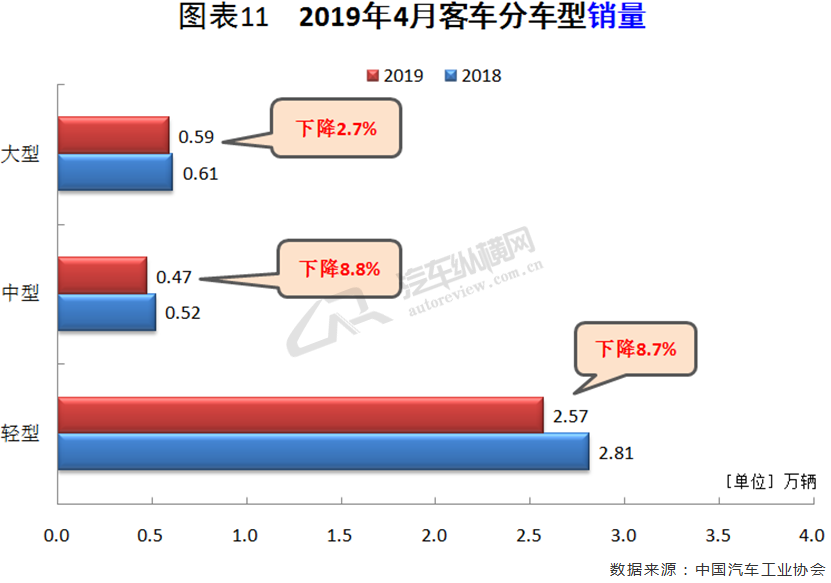

4月客车销量3.6万辆,同比下降7.8%,其中大型、中型、轻型分别下降2.7%、8.8%和8.7%,中型客车是三类车型中跌幅最高的。(见图表11)

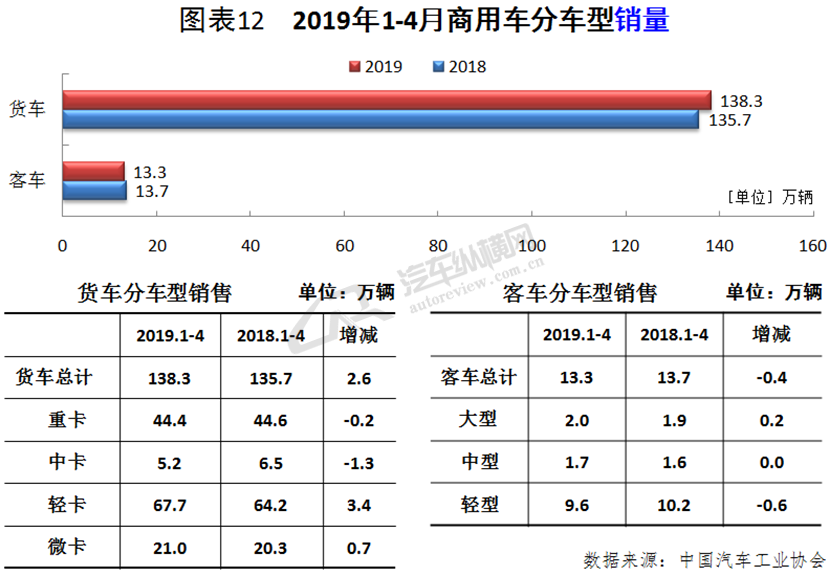

从细分车型销量可见,2019年1-4月,货车产销137.4万辆和138.3万辆,同比增长4.5%和1.9%。其中:重型货车产销43.1万辆和44.4万辆,产量同比增长1.5%,销量下降0.4%;中型货车产销5.7万辆和5.2万辆,同比下降27.2%和19.9%;轻型货车产销67.9万辆和67.7万辆,同比增长8.5%和5.4%;微型货车产销20.7万辆和21.0万辆,同比增长10.9% 和3.3%。

1-4月,客车产销12.7万辆和13.3万辆,同比下降9.6%和3.0%。其中:大型客车产销均约为2.0万辆,同比分别增长0.3%和8.2%;中型客车产销1.6万辆和1.7万辆,产量同比下降6.7%,销量增长2.2%;轻型客车产销9.0万辆和9.6万辆,同比下降12.0%和5.8%。(见图表12)

新能源汽车:4月增幅放缓,插混车型销量增速更为显著

在传统汽车产销持续下滑的形势下,新能源汽车仍然“一枝独秀”。不过,此前一直逆势狂增的新能源汽车市场,4月增势也开始大幅放缓。据中汽协最新统计数据显示,4月新能源汽车产销分别完成10.2万辆和9.7万辆,同比分别增长25.0%和18.1%。其中纯电动汽车产销分别完成8.2万辆和7.1万辆,同比分别增长28.2%和9.6%;插电式混合动力汽车产销分别完成2.0万辆和2.6万辆,同比分别增长13.6%和50.9%;燃料电池汽车产销分别完成9.0辆和7.0辆,同比分别下降84.5%和87.5%。其中纯电动汽车销量在新能源汽车市场整体销量的占比超七成。

另据统计数据显示,1-4月新能源汽车产销分别完成36.8万辆和36.0万辆,同比分别增长58.5%和59.8%。其中纯电动汽车产销分别完成28.6万辆和27.8万辆,同比分别增长66.1%和65.2%;插电式混合动力汽车产销分别完成8.1万辆和8.2万辆,同比分别增长36.3%和43.7%;燃料电池汽车产销分别完成237.0辆和230.0辆,同比分别增长154.8%和289.8%。国内纯电动汽车销量占新能源汽车市场整体销量的比例也同样超过七成。

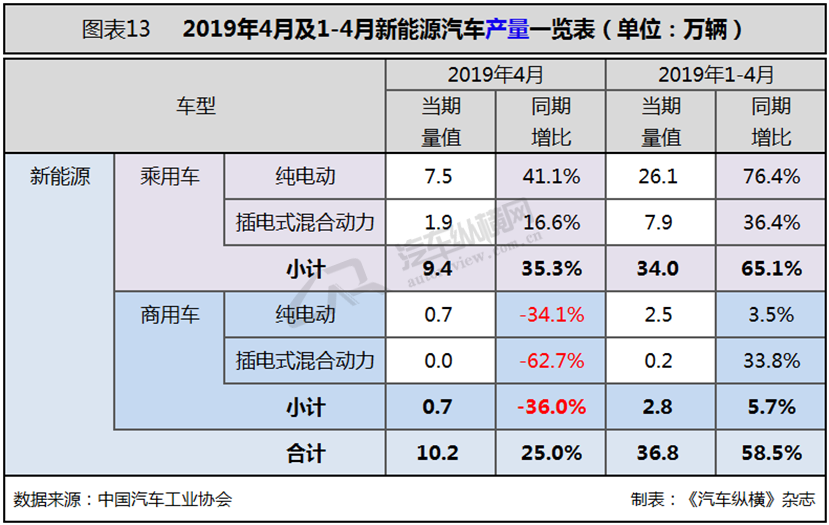

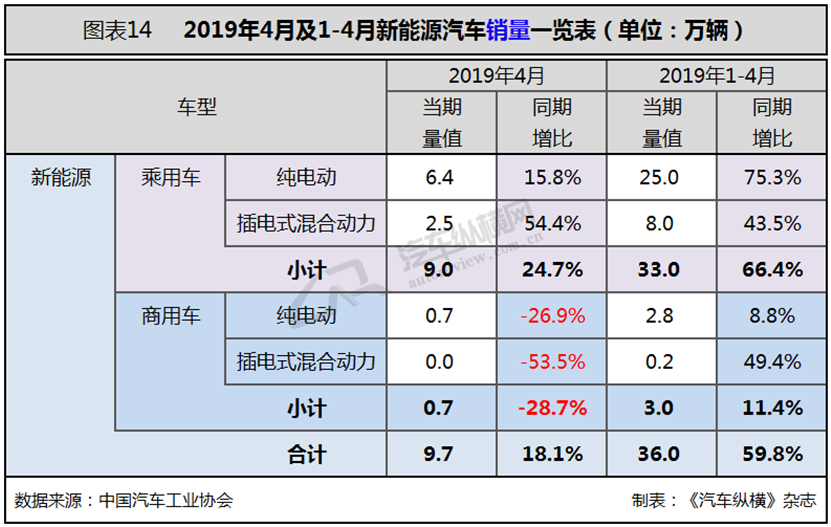

分车型产销情况看,4月新能源乘用车产销分别完成9.4万辆和9.0万辆,同比分别增长35.3%和24.7%;新能源商用车产销均完成0.7万辆,同比分别下降36.0%和28.7%。1-4月,新能源乘用车产销分别完成34.0万辆和33.0万辆,同比分别增长65.1%和66.4%;新能源商用车产销分别完成2.8万辆和3.0万辆,同比分别增长5.7%和11.4%。(见图表13、14)

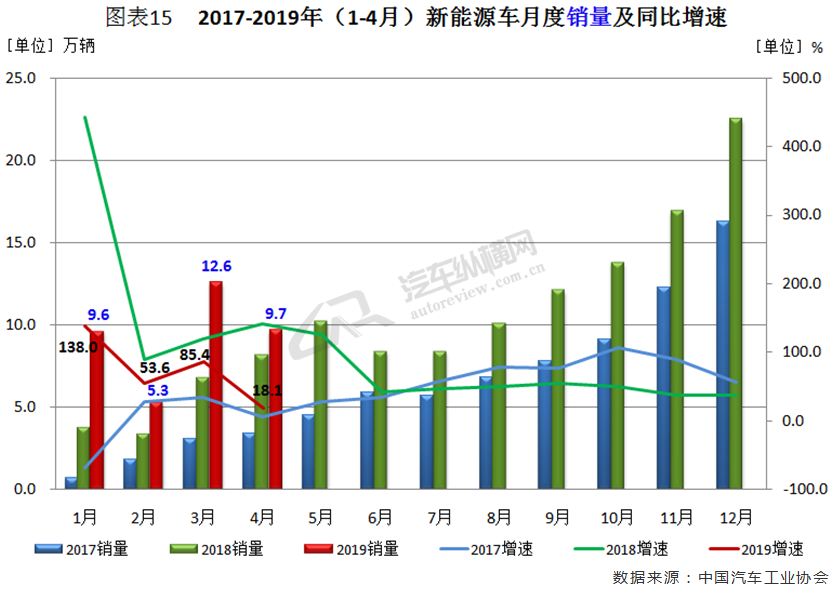

2019年新能源汽车月度销量依然保持历年高速上行的规律,与去年同期的高增速相比,新能源汽车增速出现回落。其中4月份销量同比上升18.1%,增幅明显收窄。中汽协认为,目前新能源汽车增幅放缓与相关补贴政策退坡有密切关系。(见图表15)

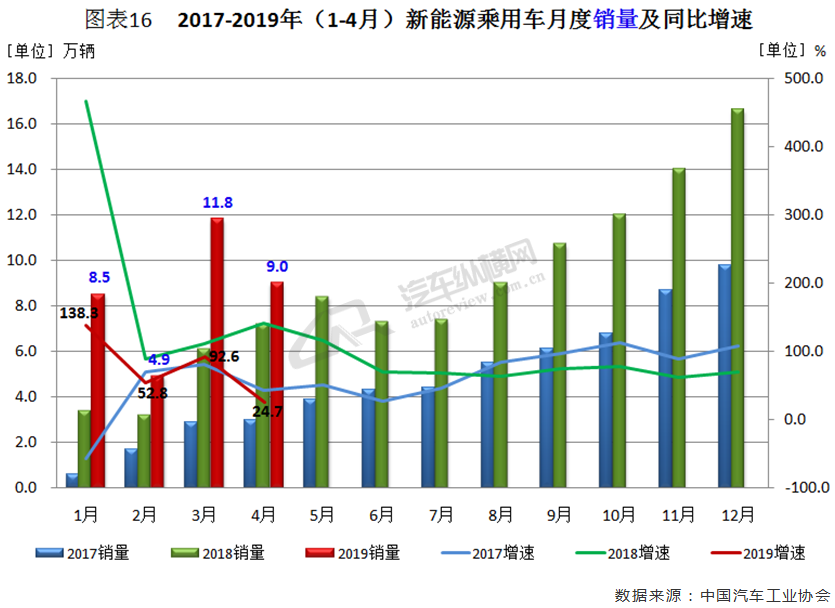

从新能源乘用车月销量走势可见,2019年前4个月基本与整体市场保持一致,其中4月新能源乘用车销量同比增速高于市场总体水平,但较3月份明显回落。(见图表16)

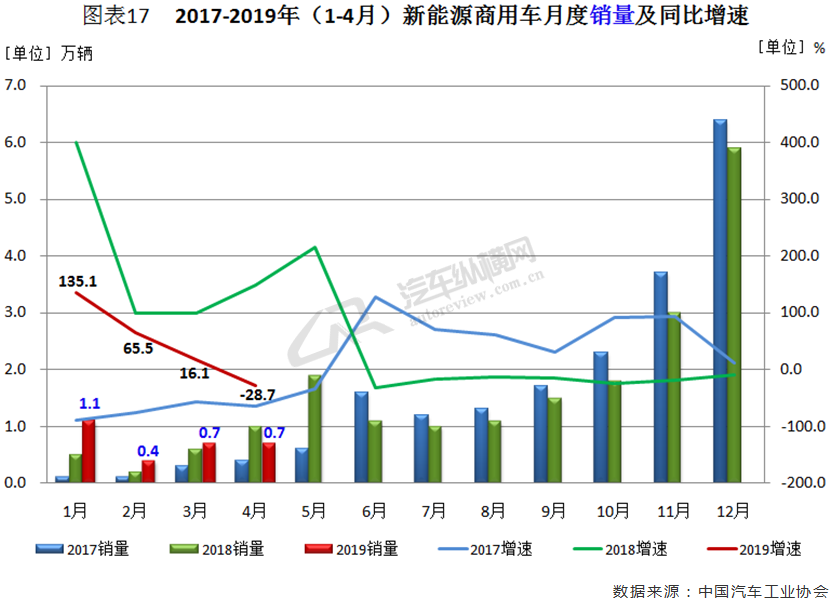

从新能源商用车月销量走势可见,尽管其基数偏低,但月度波动仍表现明显。自去年6月起销量连续出现7个月同比负增长的现象,而2019年开年连续三个月实现同比正增长,但4月份增速再次回落至负值,且整体走向呈直线下滑态势。(见图表17)

汽车出口:4月出口首现负增长,商用车降幅6.7%

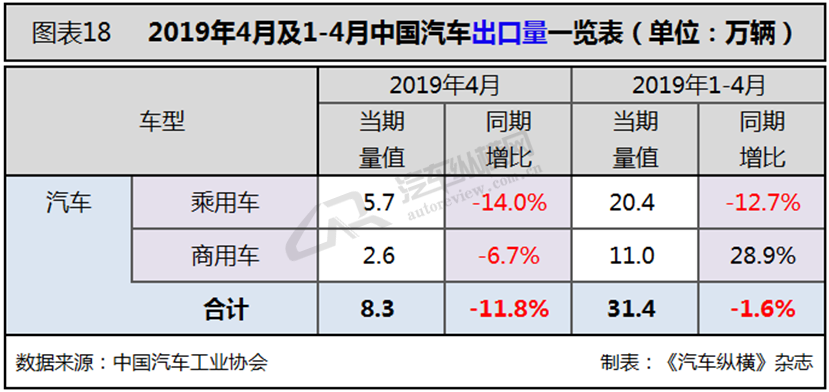

今年前几个月汽车出口量一直呈现同比正增长的局面,但4月份却首次出现了负增长,这主要是受中美贸易战和伊朗局势的影响以及商用车出口量减少所致。据中汽协统计数据显示,4月汽车出口回落,当月汽车企业出口8.3万辆,环比下降7.8%,同比减少11.8%。分车型看,乘用车本月出口5.7万辆,环比增长2.3%,同比下降14.0%;商用车出口2.6万辆,环比下降24.5%,同比下降6.7%。

1-4月,汽车企业出口31.4万辆,同比下降1.6%,分车型看,乘用车出口20.4万辆,同比下降12.7%;商用车出口11.0万辆,同比增长28.9%。(见图表18)

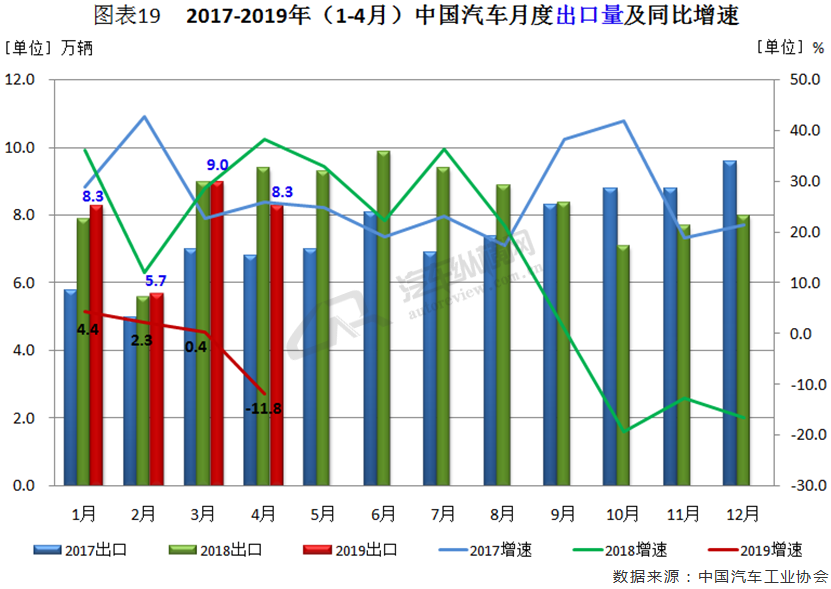

从月度出口情况可见,2019年前4个月出口增速处于历年同期低位水平,其中4月重回两位数负增长,且成为今年增速的最低值。(见图表19)

中美贸易冲突以及我国汽车出口最大目的国伊朗被美制裁,给市场带来一定变数,因而2019年上半年出口压力将会加剧,但随着中国品牌产品竞争力提高、合资产品出口增强、出口方式转变、服务和品牌提升等利好因素,中汽协预计2019年我国汽车出口仍将延续增长态势,且全年出口量预期维持超过百万辆的态势,但同比增速会有所放缓或低于5%。

结语:短期难以复苏,预期目标难度不小

2019年已经过去三分之一,市场下滑局面仍在持续。此前多数厂商及经销商还寄希望于汽车下乡和减税降费,欲借此提振销量,但这些政策的预期作用则微乎其微。中汽协认为,目前我国正处于多方面的过渡期和转换期,由于7月我国大部分地区将完成国Ⅴ向国Ⅵ标准的切换,届时市场或将释放部分购买力;此外,去年7月汽车销量基数偏低仅为188.9万辆,因此中汽协预计今年车市的拐点还是很有可能出现的,大概率会在7、8月份。

此前中汽协预测,2019年汽车销量将达2810万辆左右,基本持平2018年即零增长。其中,乘用车2019年销量持平上年的2370万辆;商用车2019年销量将达440万辆,小幅增长1%;新能源汽车2019年销量将达160万辆,增幅约30%;汽车出口将持平2018年的水平。

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2