据中国汽车工业协会(以下简称“中汽协会”)发布的统计数据,2021年8月,汽车产销环比、同比继续双降;乘用车产销同比降幅均接近十二个百分点;商用车产销环比和同比均依然呈现下滑态势;新能源汽车与传统燃油车相比呈现较大反差,当月产销“齐飞”,同比增幅近两倍;当月汽车出口同比增幅超过160.0%,新能源汽车拉高整体出口市场。

8月汽车产销同比继续走跌

8月,终端消费需求相对稳定,但受国内局部地区散发疫情和马来西亚疫情加剧的叠加影响,供应链风险提升导致减产压力进一步加大,企业供应受到阻碍,同时因去年同期基数相对较高因素的牵制,当月汽车产销同比继续下滑。

8月汽车产销同比降幅再扩大

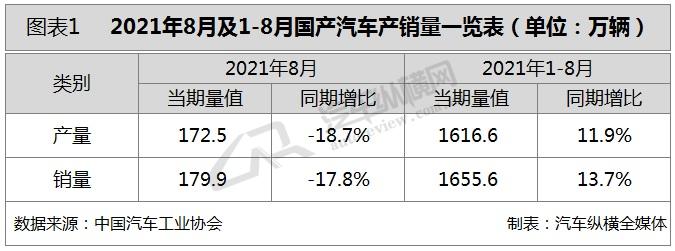

供应链紧张,尤其是芯片短缺造成8月汽车产量明显下降,这也直接影响到销售端。据中汽协会统计数据显示,2021年8月,汽车产销总体延续下降势头,且同比降幅较上月进一步扩大。当月汽车产销环比分别下降7.4%和3.5%,同比分别下降18.7%和17.8%,降幅比上月分别扩大3.2和5.9个百分点。与2019年同期相比,产销同比分别下降13.4%和8.2%,增速均由正转负,且降幅较大。

虽然芯片短缺影响了企业生产计划,但汽车累计产销与2019年同期数据相比仍呈现微增。从1-8月累计数据来看,汽车产销同比分别增长11.9%和13.7%,增幅比1-7月继续回落5.3和5.6个百分点。与2019年同期相比,产销同比分别增长1.3%和2.7%,增幅比1-7月分别回落2.1和1.5个百分点。(见图表1)

汽车销量同比连续数月下滑

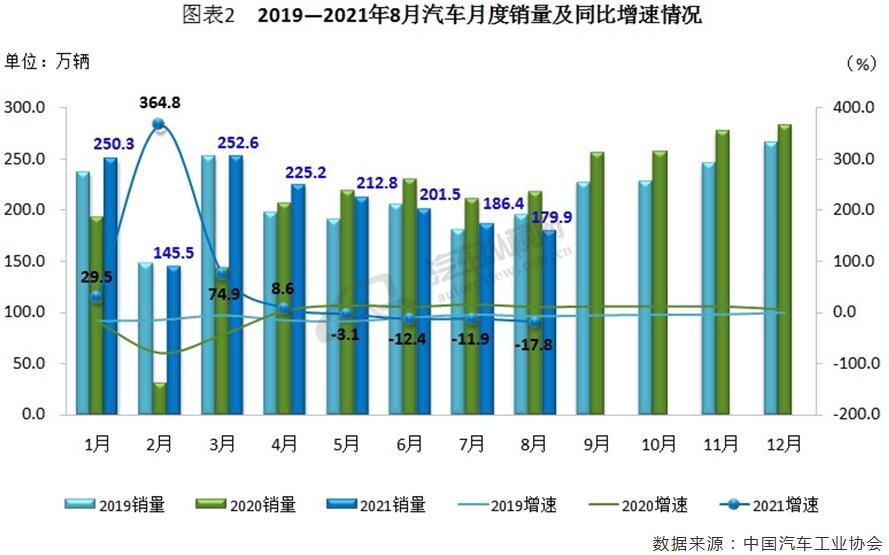

从月度销售情况来看,2021年已过三分之二,单月销量自4月起呈现逐月递减态势。因芯片供应紧张带来的不利影响,8月销量更是不足180万辆,同比降幅逼近两成,较上月几乎扩大六个百分点,这也是今年5月份以来,我国汽车销量连续四个月出现同比下降的局面。同时,8月销量及其同比增速创近年同期新低。(见图表2)

上汽前八个月累计销量突破300万辆

从企业累计销量情况来看,2021年1-8月汽车销量排名前十位的企业(集团)共销售1426.7万辆,占汽车累计销售总量的86.2%,其中有六家企业累计销量超过百万辆,而上汽是唯一高出三百万辆的企业。与上年同期相比,除北汽销量略有下降之外,其他企业均呈不同程度增长,奇瑞增速更为明显。(见图表3)

2021年汽车市场或较预期逊色

对于接下来的四季度,中汽协会指出,我国经济运行将总体保持稳定,这对汽车消费需求起到支撑作用。不过,供给端出现较大波动,其中复杂多变的国内外形势带来诸多不确定性,海外疫情导致的芯片供应短缺问题依旧存在;同时,商用车市场需求的波动以及原材料价格持续高位,都将进一步加大企业经营压力,影响行业运行。综合来看,中汽协会初步预判全年车市表现或将弱于预期。

8月乘用车产销同比延续跌势

随着马来西亚疫情加剧,导致多家芯片企业停产,为此“缺芯”现象进一步加剧,同时国内局部地区疫情的复发使得供应链受到影响,在一定程度上也扰乱了企业生产节奏,再加上去年同期高基数效应,因而8月份乘用车产销同比降幅较上月有所扩大。

8月乘用车产销同比继续齐降

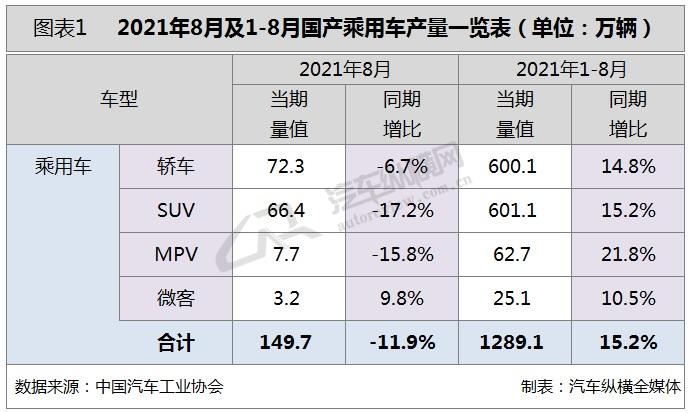

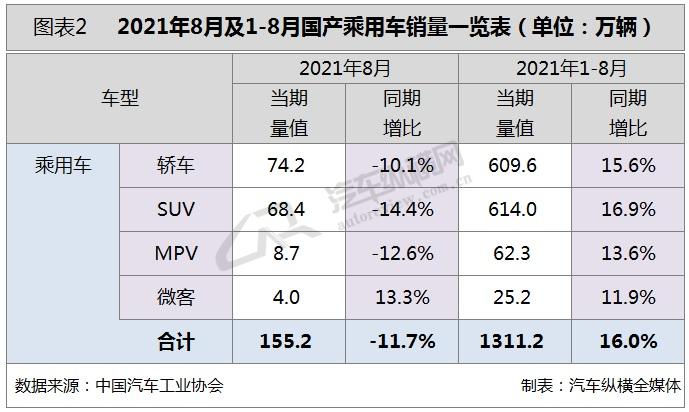

2021年8月,乘用车产销同比继续呈现下滑态势。据中汽协会统计数据显示,当月,乘用车产销分别完成149.7万辆和155.2万辆,产量环比下降3.3%,销量环比增长0.04%,同比分别下降11.9%和11.7%,降幅比7月分别扩大1.2个百分点和4.7个百分点。与2019年相比,乘用车产销同比分别下降11.7%和6.2%。

从2021年1-8月累计数据来看,乘用车产销分别完成1289.1万辆和1311.2万辆,同比分别增长15.2%和16.0%,增幅比1-7月继续回落4.9和5.2个百分点。与2019年同期相比,产销同比分别下降2.5%和1.7%,降幅比1-7月分别扩大1.3和0.7个百分点。

8月SUV产销同比降幅明显

从细分市场来看,8月,在乘用车主要车型中,与上月相比,SUV产销小幅下降,轿车和MPV产量有所下滑,销量小幅增长,交叉型乘用车产销均呈增长;与上年同期相比,仅交叉型乘用车产销呈现增长,其他三类乘用车产销均呈下降,SUV降幅更为明显。

2021年1-8月,在乘用车主要车型中,与上年同期相比,四类乘用车产销均呈增长,增速均比1-7月有所回落。(见图表1、2)

乘用车销量同比“四连跌”

从月度销售情况可见,今年第二季度开始销量呈逐月递减走势,其中8月155.2万辆的成绩基本持平上月,同比降幅在7月基础上有所扩大,这也是今年以来乘用车市场连续第四个月出现下滑现象。此外,8月销量及其同比增速刷新近年来同期最低水平。(见图表3)

一汽-大众前八个月累计销量蝉联冠军

从企业累计销量情况来看,今年1-8月,排名前十位的乘用车生产企业共销售747.5万辆,占乘用车累计销售总量的比例超过半数,合资车企依然占据六席。其中,一汽-大众以唯一超过百万辆的业绩保持第一。与上年同期相比,在TOP10乘用车企业中,除南北大众及上汽通用累计销量同比下降之外,其余七家车企均呈不同程度的增长,其中长安和长城增幅相对明显。(见图表4)

从乘用车细分车型的生产企业来看,今年1-8月累计销量排名前十位的轿车生产企业共销售401.3万辆,占轿车销售总量的65.8%;与上年同期相比,这十家轿车生产企业中,上汽大众、上汽通用和一汽-大众销量有所下降,其他企业保持增长,其中上汽通用五菱增速依然最为迅猛。1-8月,累计销量排名前十位的SUV生产企业共销售371.5万辆,占SUV销售总量的60.5%;与上年同期相比,前十位的SUV生产企业中,上汽大众、东风有限和上汽通用销量有所下降,其他企业保持增长,奇瑞汽车增速更为明显。1-8月,销量排名前十位的MPV生产企业共销售57.0万辆,占MPV销售总量的91.5%;与上年同期相比,前十位的MPV生产企业中,东风公司销量有所下降,其他企业均呈增长,其中广汽乘用车增速最为显著。

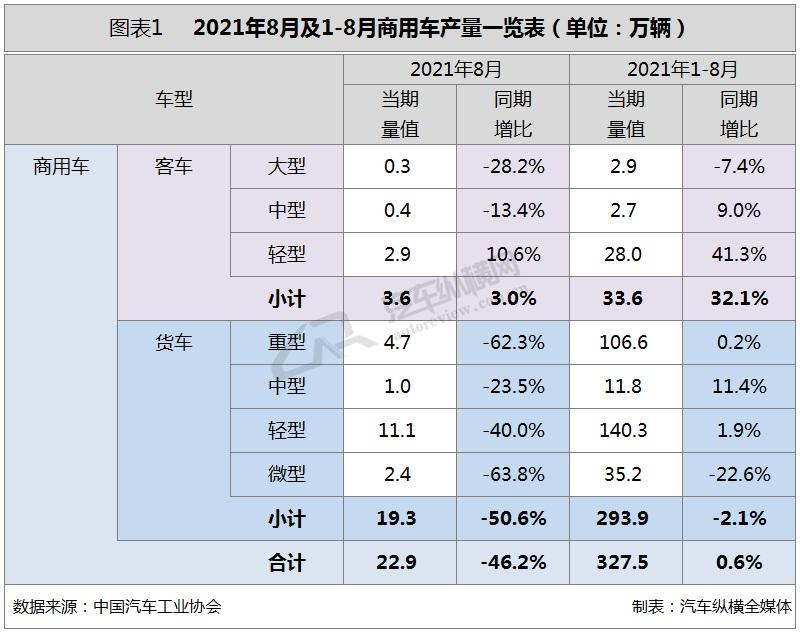

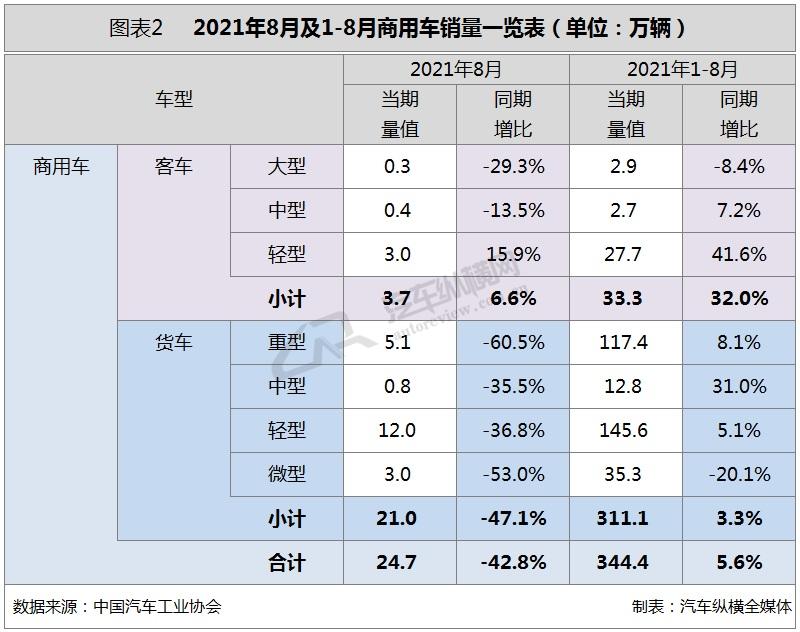

8月商用车产销同比大幅下降

受7月1日重型柴油车国六排放法规切换的影响,以及2020年以来国五车型促销造成市场消费提前透支,造成商用车市场需求出现较大波动,8月产销延续快速下降趋势。不过值得一提的是,轻型客车市场表现优异,整体产销仍保持较大的增幅,与货车市场的低迷形成鲜明对比,这与近年来VAN车型大量投入城配物流运输业不无关系。

8月商用车产销同比降幅进一步扩大

据中汽协会统计数据显示,2021年8月,商用车产销分别完成22.9万辆和24.7万辆,环比分别下降27.5%和20.9%,同比分别下降46.2%和42.8%,降幅比7月分别继续大幅扩大13.0个百分点和12.6个百分点。与2019年同期相比,商用车产销同比分别下降23.1%和19.0%,增速比7月已由正转负。

虽然8月商用车市场跌出新高度,但1-8累计销量依然处于正增长态势。具体来看,商用车前八个月累计产销分别完成327.5万辆和344.4万辆,同比分别增长0.6%和5.5%,增幅比1-7月继续回落7.0和7.4个百分点。与2019年同期相比,商用车产销同比增长20.0%和23.8%,增幅比1-7月均回落5.2个百分点。

8月商用车细分领域仅轻客产销增长

2021年8月,在商用车主要车型中,与上月相比,货车和客车产销延续了下降势头,货车降幅更为明显;与上年同期相比,客车产销呈小幅增长,货车呈快速下降。1-8月,在商用车主要车型中,与上年同期相比,客车产销保持较快增长,货车产量略有下降,销量小幅增长。

从具体细分情况来看,2021年8月,在货车细分车型中,四类货车产销环比和同比均呈下降,其中重型货车和微型货车降幅更为明显。在客车细分车型中,与上月相比,中型客车产销呈较快增长,大型和轻型客车有所下降;与上年同期相比,轻型客车产销保持较快增长,从而成为商用车市场里唯一一个正增长的细分版块,此外大型和中型客车下降较为明显。

1-8月,在货车主要车型中,与上年同期相比,微型货车产销呈较快下降,中型货车保持较快增长,重型和轻型货车增速略低。在客车主要车型中,与上年同期相比,大型客车产销有所下降,中型和轻型客车均呈增长,其中轻型客车增速依然明显。(见图表1、2)

8月商用车销量及同比增速创新低

从单月销量情况可见,国六切换影响仍在,今年以来商用车基本呈现前高后低的直线式下降趋势,尤其8月销量及其同比增速更是跌至今年以来和近年同期的最低水平,而8月也成为了今年销量同比连续第四次出现下滑的月份。(见图表3)

前十企业商用车总销量份额逾八成

从企业具体累计销量情况来看,2021年1-8月,排名前十位的商用车生产企业累计销量之和共计276.7万辆,所占商用车累计销售总量的比例高达八成以上,其中前四家企业累计销量均超三十万辆,福田再夺第一,东风紧随其后。与上年同期相比,TOP10企业中除重汽和上汽通用五菱增速下滑之外,其余车企均有不同程度的增长,江铃表现相对明显。(见图表4)

8月新能源汽车产销首破三十万辆

在当前整体车市逐月走跌的态势下,新能源汽车逆市增长,持续成为市场亮点。今年8月份新能源汽车市场依然跑赢大市,产销继续刷新记录;与此同时,当月新能源汽车渗透率已提升至17.8%,新能源乘用车渗透率更是接近20%,而1-8月新能源汽车渗透率也继续提升至近11%的水平。由此中汽协会表示,我国有望提前实现2025年新能源汽车20%市场份额的中长期规划目标。

8月新能源汽车产销又创历史新高

2021年8月,新能源汽车市场产销环比和同比继续保持增长,产销量首次超过30万辆,达到历年来的最高水平,当月产销分别完成30.9万辆和32.1万辆,环比分别增长8.8%和18.6%,同比增长均为1.8倍。

从2021年1-8月累计数据来看,新能源汽车产销分别达到181.3万辆和179.9万辆,同比增长均为1.9倍。

8月纯电及插混产销再破记录

在动力类别方面,纯电动依然是主要技术路线,占新能源汽车总量的比例高达八成以上。2021年8月,与上月相比,纯电动和插电式混合动力汽车产销均呈增长,纯电动汽车销量增速更为明显;与上年同期相比,纯电动和插电式混合动力汽车产销继续保持迅猛增长。当月纯电动汽车、插电式混合动力汽车的产销也均刷新记录。1-8月,与上年同期相比,纯电动和插电式混合动力汽车产销均延续了迅猛增长势头。

具体来看,2021年8月,纯电动汽车产销分别完成25.2万辆和26.5万辆,同比均增长1.9倍;插电式混合动力汽车产销均完成5.6万辆,同比分别增长1.4倍和1.7倍;燃料电池汽车产销分别完成40辆和38辆,同比分别下降58.8%和68.6%。1-8月,纯电动汽车产销分别完成151.2万辆和149.2万辆,同比分别增长2.2倍和2.1倍;插电式混合动力汽车产销分别完成30.0万辆和30.6万辆,同比分别增长1.1倍和1.4倍;燃料电池汽车产销分别完成724辆和733辆,同比分别增长27.7%和26.8%。

8月新能源乘用车产销同比近两倍

在车型类别方面,8月新能源乘用车和新能源商用车均呈上扬态势,虽然新能源商用车增幅远低于新能源乘用车,但相比以往增速、以及当期燃油车增幅,表现也十分突出。

具体来看,2021年8月,新能源乘用车产销分别完成29.4万辆和30.7万辆,环比分别增长9.0%和19.8%,同比均增长1.9倍;新能源商用车产销分别完成1.5万辆和1.4万辆,产量环比增长5.1%,销量环比下降2.3%,同比分别增长66.6%和55.8%。

1-8月,新能源乘用车累计产销分别完成171.8万辆和170.4万辆,同比增幅均超两倍;新能源商用车累计产销均完成9.5万辆,同比增长均为60.3%。(见图表1、2)

8月新能源汽车销量刷新历史记录

从月度销量情况可见,今年以来新能源汽车市场一直保持高速增长态势,并连续6个月销量超过20万辆,而8月规模更是首次超过30万辆,由此继续创下历史新高,当月同比增幅较上月明显扩大,这也是新能源汽车单月销量同比连续第14个月实现正增长。(见图表3)

上汽前八个月累计销量占比超1/5

从企业累计销量情况来看,2021年1-8月,排名前十位的新能源汽车生产企业,共销售142.2万辆,占新能源汽车总量的比例接近八成。目前TOP10企业呈现两极分化态势,仅前三家累计销量超过二十万辆,其余企业均不足十万辆。其中,上汽再次摘取桂冠,累计销量是唯一超过40万辆的企业。与上年同期相比,TOP10企业累计销量同比均呈上升态势,其中长城和上汽更是接近三倍的增长。(见图表4)

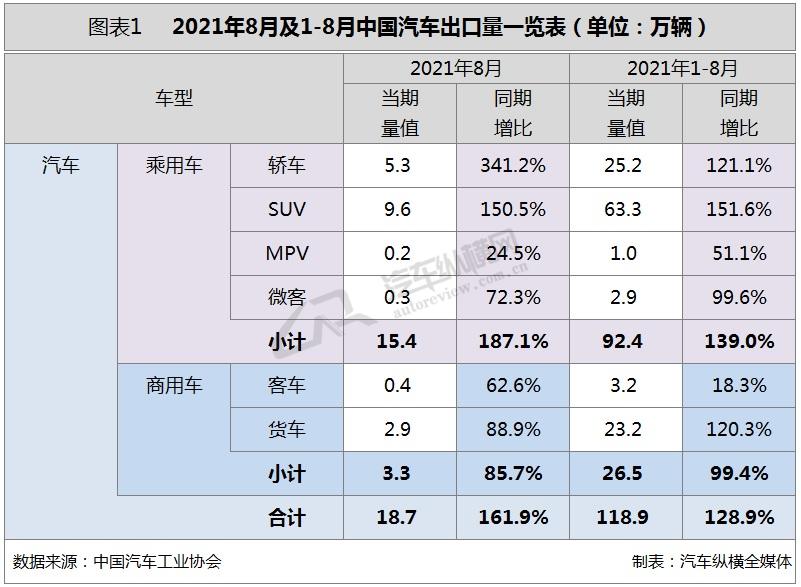

8月汽车出口实现单月历史性突破

随着海外市场恢复、中国品牌竞争力提升以及新能源汽车出口增长等因素的带动,8月汽车整体出口继续保持高速增长,当月出口量再创新高,其中新能源汽车出口贡献了4.6万辆,同比暴增七倍以上。从1-8月整体情况来看,我国汽车企业累计出口量已逼近120万辆,同比增幅超一倍。

8月汽车出口再现高速增长

从车型特征来看,2021年8月,乘用车出口环比增长10.3%,同比增长1.9倍,当月出口数量占汽车出口总量的82.4%。与上月相比,SUV和交叉型乘用车出口有所下降,其他两类乘用车均呈增长态势;与上年同期相比,四类乘用车均大幅上涨,其中轿车增速最为明显。2021年1-8月,乘用车累计出口同比增长1.4倍,占汽车累计出口总量的77.7%,四类细分车型均呈大幅增长态势,其中轿车和SUV增幅超过一倍。本月新能源汽车出口增长贡献度为35.2%。

商用车方面,2021年8月出口3.3万辆,环比下降4.0%,同比增长85.7%,占汽车当月出口总量的17.6%。与上年同期相比,客车出口增长62.6%,货车增幅近九成。2021年1-8月,商用车累计出口同比增长接近一倍,占汽车累计出口总量的22.3%。其中,客车累计出口同比增长18.3个百分点,货车增幅1.2倍。(见图表1)

随着欧洲新能源汽车大量补贴,刺激市场消费,为我国新能源汽车出口带来利好。8月,新能源汽车出口同比暴增七倍多,占汽车出口总量的比例接近1/4。1-8月,新能源汽车累计出口量比上年同期增长449.3%,在整体出口市场中的占比也达到了14.6%。这主要缘于特斯拉持续创纪录出口的助力,其前八个月实现近十万辆的出口规模,贡献了一半以上的数量,这在中国汽车出口历史记录上也名列前茅。(见图表2)

8月汽车出口创下单月历史新高

从月度情况可见,今年汽车出口同比持续走高,这主要得益于去年同期基数较低的影响。8月,汽车出口18.7万辆,继续刷新历史记录,当月出口环比增长7.5%,同比增长1.6倍,这是继2020年9月起出口同比连续第12个月实现正增长。(见图表3)

上汽累计出口份额超过25%

从企业累计出口数据来看,今年1-8月,排名前十位的汽车企业累计出口量共计106.5万辆,占汽车累计出口总量的比例近九成,其中上汽集团凭借唯一超过三十万辆的出口成绩,稳居首席,其余企业出口量均不足20万辆。与上年同期相比,除特斯拉累计出口持平外,其余企业均呈大幅增长,尤其是奇瑞增速更加显著。(见图表4)

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2