全国新能源汽车发展情况分析与测算

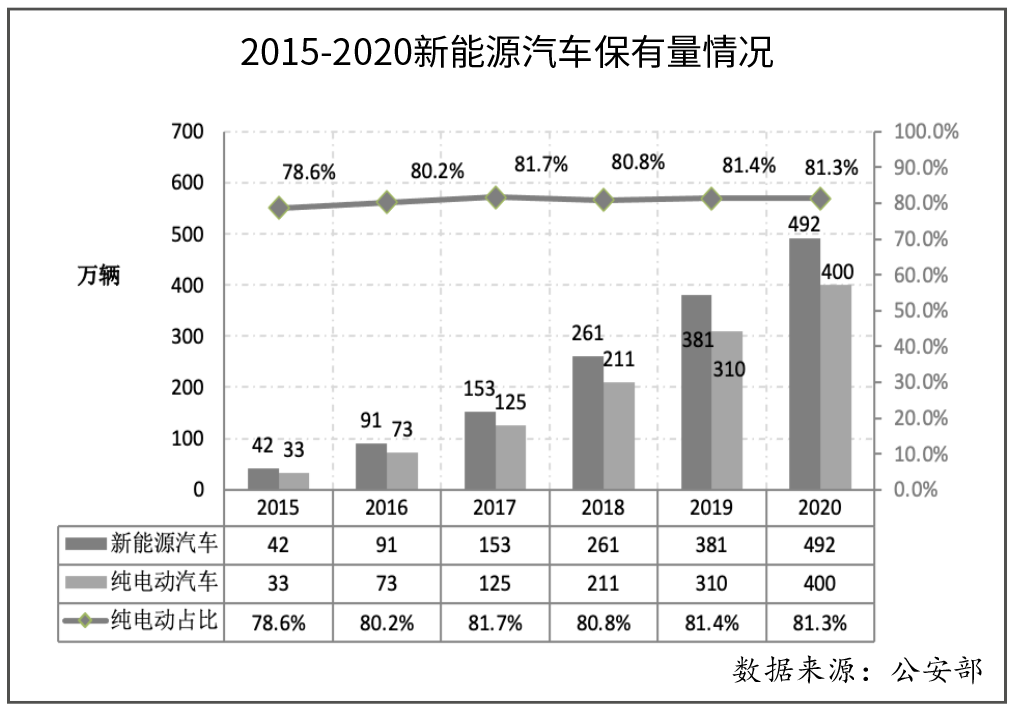

在政策体系的支撑下,我国电动汽车产业已经从导入期迈入快速增长期。2015年我国新能源汽车保有量42万辆(其中,纯电动汽车33万辆),2020年新能源汽车保有量492万辆(其中,纯电动汽车400万辆),近五年复合增长率约63.6%。截至2020年我国汽车保有量达到2.81亿辆,新能源汽车保有量渗透率约1.8%,成长空间广阔。

受疫情影响,2020年上半年我国新能源汽车销量出现显著的下降,但全年新能源汽车累计产销分别完成136.6万辆和136.7万辆,同比分别增长7.5%和10.9%。2020年增速较2019年实现了由负转正,并且涨幅接近11.0%。

从2020年新能源汽车车型类别所占的销量来看,受私家车、网约车等因素影响,新能源乘用车仍然是市场主力,占比超过90%。在能源类别来看,基本以纯电动为主,插混车型销量占比进一步降低。

从用户类别来看,河南、广西、北京、河北等地的个人用户比例超过八成。

2020年中国新能源汽车行业呈现三方面特征:

按品类分,乘用车为主、商用车为辅。据中国汽车工业协会统计,2020年,乘用车销量占比达91.1%。

按技术分,纯电动为主、插电混动为辅。2020年,纯电动乘用车和商用车销量占比分别达到80.2%和96.7%。近三年,纯电动乘用车销量占比呈稳步上升态势。

按地区分,乘用车销量主要集中在一二线和限牌城市,正逐渐往二三线、非限牌城市渗透。2020年国内新能源乘用车销量前十名中,前六名皆是限牌城市,从高到低依次是上海、北京、深圳、广州、天津、杭州,分别销售12.3、9.1、7.5、5.3、4.2、4.0万辆,远高于其他城市。跨区域看,高度集中于京津冀、长三角和珠三角地区。此外,前十名还有成都、郑州、重庆和柳州等城市。从趋势来看,新能源汽车销售逐渐往二三线、非限牌城市渗透。2020年我国非限牌地区新能源乘用车销量占比超过50%,自2017年起连续三年多超过限牌地区销量,已成为新能源汽车市场的主阵地。

据中国汽车工业协会2010~2020年度汽车销量数据计算,我国近十年内年均汽车销量增长率约为4%,近五年内年均汽车销量增长率约为1.2%,以此两个增速测算有关销量。虽然根据《新能源汽车产业发展规划(2021-2035年)》(以下简称《规划》)的有关目标,到2025年新能源汽车新车销量占比将达到20%左右,但据近一年的市场情况,预计这一目标将有可能提前实现。故在本文以25%的目标值来进行有关计算。据此测算,到2025年,新能源汽车新车销售可望达690.8~816.5万辆。再结合中国汽车工业协会2020年新能源汽车销量数据,测算出要达到目标值,年均增长率需达到33.8%~37.5%。

从中国汽车工业协会近九年发布的新能源汽车销量数据来看,近九年内纯电动汽车的平均销量占比达到77.4%,近五年内平均占比则达到79.2%。以近五年的平均占比测算到2025年相关销量如上图。

从近五年内全国乘用车销量变化情况来看(由于2020年受新冠疫情影响较为明显暂不参考其销量数据,下同。),年均销售约2307.9万辆,其中年均销售新能源乘用车约65.6万辆,由此得出新能源乘用车的年均销量渗透率约为2.86%。从2016年开始,新能源乘用车销量的渗透率成逐年上升趋势。

从近五年内全国商用车销量变化情况来看,年均销售约399.1万辆,其中年均销售新能源商用车约16.8万辆,由此得出新能源商用车的年均销量渗透率约为4.21%。从2015年开始由于部分新能源汽车示范省市加大公交、物流等商用车辆的示范应用,故2015~2017年商用车的销量渗透率呈上升趋势,但2018~2019年,由于各地有关政策还在研究和制订的过程当中,故近两年的新能源商用车的销量渗透率有下降趋势。但随着公交、物流等商用车辆电动化/清洁化政策的落地实施,相信新能源商用车的渗透率还将上升。

另一方面,近年来我国汽车保有量快速增加,截至2020年底,我国汽车保有量达到2.81亿辆,但与国际主要发达国家水平相比,我国千人保有量处于较低水平。据世界银行数据,2020年全球主要国家千人保有量:美国837辆、日本591辆、德国589辆、英国579辆。而我国正处在成长阶段,仍有很大上升空间。

从省级行政区域的汽车保有量与其GDP和人口规模来看,汽车保有量仍有很大上升空间,中西部地区需求潜力有待进一步释放。近年来以重庆为代表的中西部省份的GDP增速领跑全国各省份,在经济快速增长,加之千人保有量较低,增长潜力巨大的因素影响下,中西部地区汽车销量增速较快。究其原因,中西部地区经济增长带动居民收入水平提升,消费者对汽车需求快速增长。

我国经济虽然长期向好,但一方面受到全球经济变化、新冠肺炎疫情以及补贴继续下降至完全退出等影响,在未来1-3年内,新能源汽车市场仍将持续低迷一段时间。而另一方面,新能源汽车作为汽车的一个分支,在用车成本、牌照优势、不受限行约束等方面具有较大优势,故新能源汽车的销量增长潜力仍蕴藏在具有政策支持和有较大汽车增长潜力的省市中。尤其是需要重点关注在没有恶劣气候制约、人均GDP超过5万、千人汽车保有量较低且没有新能源汽车牌照数量限制的浙江、江苏、天津、广东、福建、山东、重庆、湖北、陕西、安徽、河南、海南、四川、湖南和江西共计15个省级行政区域之中的城市。

目前我国部分城市采取了汽车限购政策,包括北京、上海、广州、深圳、天津、杭州、海南省,提出传统燃油车需要摇号或者竞拍方式获得,新能源汽车则可直接获得牌照。其中除北京市限制新能源牌照总量以外,其他限购城市对新能源车均无限制。综上所述,由于全国大部分地方并无有关政策推动,加之新能源汽车的续驶里程、电池衰减、充电便捷、充电效率等问题还没完全得以解决,故私人购买新能源汽车尤其是纯电动汽车的意愿还较低。可以预见在未来的1~3年内,新能源汽车还将以公共交通领域市场为主,私人领域市场仍将处于培育期。

“6+15”重点市场分析与测算

如前文所述,可重点关注有限购/限号政策的6个城市以及15个潜力较大的省级行政区域当中的地市,以当前的新能源汽车市场接受程度,着重研究公共交通领域市场,尤其是有政策目标的地市。

新能源汽车公共交通领域强制电动化目标在加速推广。

在公共交通领域,地方政府不断推动提高电动化渗透率。按照“蓝天保卫战”、“污染防治攻坚战”等政策要求,地方政府多提出新增和更新的公共交通领域车型的新能源汽车强制比例要求,并通过一定行政措施(如通行证、资金支撑)进行保障,但该部分政策效果与地方实施力度有关。

乘用车领域,围绕出租车、网约车、分时租赁以及政府用车等领域提出电动化的比例要求。2020年主要城市均提出了出租汽车电动化/清洁化目标,深圳、广州、北京等出租车全部更换为电动车,深圳对2020年底后的运营执照只颁发给电动车辆。

商用车领域,地方政府在公交、环卫、物流等领域提出电动化/清洁化比例要求,并通过配套通行证管理手段予以保障。蓝天保卫战提出的重点区域到2020年保有量80%使用电动汽车或者清洁能源汽车,北京、深圳等区域提出了基本实现电动化的目标,并通过配套通行证对电动车给予特殊考虑予以保障,其中北京市到2020年第四季度4.5吨以下轻型货车中通行证90%给予电动车,成都市自2020年不再颁发传统货车进城证,上海市表示市区的货运通行证向新能源汽车倾斜。2019年新能源商用车销量达到14万辆,其中城市公交车销量为7.3万辆,占比达到52%,可见推动公共领域电动化进程对新能源汽车销量的促进作用十分明显。

经过梳理,前文所述15个重点省级行政区域中有21个城市在公共交通领域均有明确的电动化/清洁化目标或推广目标,其中有6个城市公交车保有量电动化/清洁化目标达100%、1个城市目标达90%、5个城市达80%,另外有6个城市出租车/网约车的电动化/清洁化目标达80%以上。

全国重点城市公交车市场分析与测算

全国重点城市公交车市场分析与测算

据交通部有关数据显示,截至到2020年,全国公交车辆保有量约为70.4万辆,整体市场规模较小。但细分来看,地市按照电动化/清洁化目标值和一年内可查询到的公交车辆保有量进行计算,近两年电动化/清洁化目标达成率越低的城市,其在1~3年内的市场需求越大。

一个城市的新能源汽车的重要着力点是当地的公交车,其政策也较为刚性。有的城市例如深圳、福州、襄阳由于较早开始推广新能源汽车,作为首当其冲的公交车辆已经完成甚至超过了其预先设定的电动化目标。但在芜湖、成都、北京、广州、宁波、南京、天津、海口、杭州、上海、合肥、厦门和南昌,这13个城市距其设定的电动化/清洁化目标还有较大差距,应该作为近1~3年的重点关注城市。

虽然公交车的整体市场规模较小,但有一个现象值得注意,那就是关于中国城市每万人拥有公交车辆的相关规则显示,中小城市拥有7标台/万人,特大城市住建部建议标准是11标台/万人,而全国文明城市A类测评标准,则是拥有公交车12标台/万人。

显然,当下的全国每万人拥有4.2辆公交车的现状,还有较大的缺口,这也是每年的全国公交车保有量呈逐年上升趋势的重要原因,可以预见新能源车型将会在新增的份额里占据较大比重。

全国重点城市出租车市场分析与测算

全国重点城市出租车市场分析与测算

巡游出租车在全国均实行专车专用管理,牌照总量受各地交管部门直接控制,这使得出租车保有量十分稳定。但近年来受到网约车的冲击,2016年以来出租车保有量总量不增反降,且未来继续增加的可能性不大。

我们判断各地政府将贯彻落实蓝天保卫战等环保类政策,推动出租车实现全面电动化/清洁化,预计将在经济发达的限购和一线城市进行先期推广,待模式成熟后再推广至全国范围。同时考虑到巡游出租车牌照总量管控,其保有量规模较稳定,后续市场需求在于存量更新。在蓝天保卫战等政策推动下,重点城市和区域均提出了新增和更新的出租车必须为一定比例或全部为新能源汽车的政策要求,这将是新能源乘用车的一个增长点。

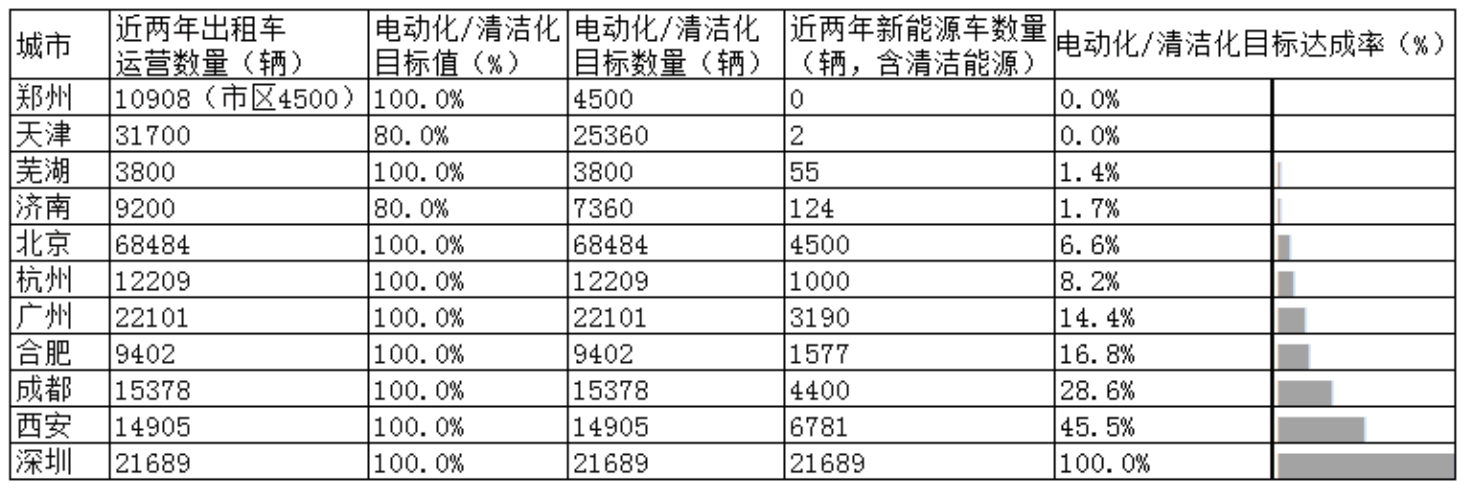

从重点城市的政策来看,出租车电动化/清洁化的有关要求相对更弹性,这主要是因为出租车公司多以民营为主且用车意愿视出租车司机情况而定,所以大部分城市没有推出促进出租车电动化/清洁化的政策要求,即使有出台政策要求的城市大多也是弹性要求。从梳理的有关各地城市政策来看,有郑州、天津、芜湖、济南、北京、杭州、广州、合肥、成都、西安、深圳,11个城市提出了较为具体的出租车电动化/清洁化目标值,再结合可查询到近一年内的出租车保有量和新能源出租车保有量进行计算,近两年电动化/清洁化目标达成率越低的城市,其在1~3年内的市场需求越大,如上表所示。

这11个城市中除深圳已经超过100%以上实现出租车电动化/清洁化外,其余10个城市的出租车电动化/清洁化率均不足50%,所以这11个城市距其设定的电动化/清洁化目标还有较大差距,应该作为近1~3年的重点关注城市。

虽然部分城市还有较大发展空间,但作为充电设施运营企业还应关注具体城市的新能源车型。比如北京市近期就将投放的电动出租车定位为换电车型,西安也将甲醇汽车作为电动化/清洁化的可选车型。至少在北京市场,可以预见电动出租车的充电需求将不会太大。

国内充电设施情况分析与测算

近年来,随着我国新能源汽车规模化市场的不断发展,我国公共充电基础设施保有量持续高速增长。截至2020年12月底,我国公共类充电桩达到168.1万台,比2016年增长约8倍;其中,城际快充桩0.91万台,增长86%;城市公共充电桩51.7万台,增长约4倍;专用充电桩29.1万台,增长约23倍;私人充电桩87.4万台,增长约8倍。

2016年至今,我国公共充电桩保有量呈直线上升状态。预计在2021年我国公共充电桩保有量会继续保持快速增长。

从地域看,截至2020年12月,广东省公共充电桩保有量最大达到11.02万台;上海、北京、江苏和浙江的公共充电桩保有量均超过5万台,分别为8.18万、7.87万、7.24万和5.78万台。超过1万台公共充电桩的省份还包括山东省、安徽省、湖北省、河北省、河南省、天津市、福建省、陕西省、四川省、山西省、湖南省、重庆市和江西省。

公共充电桩主要分布在东部沿海地区,这都得益于东部地区经济发展水平较高和地方政府在新能源汽车和充电基础设施方面的政策保障措施。

长三角、京津冀、珠三角是公共充电桩的主要集中地,东部地区沿海省份公共充电桩的建设数量普遍较多,东北、西北和西南部分地区公共充电桩分布较少。

从各省区市存量充电桩的功率占比来看,3~7kW的充电桩存量较大,新能源乘用车保有量较小的地区由于有公交、大巴、物流等车辆的推广,其大功率充电桩占比反而较高。

由近五年新能源乘用车销量占比来看,年均销售占比约75%,其中又有约68%可以配建私人充电桩,故照此大概测算,2020~2025年的年均私人充电桩建设需求可达192~216万台。

注:本文作者系中国电动汽车充电基础设施促进联盟 技术和认证部主任,《中国新能源汽车产业发展情况分析与测算》编写于2020年3月,部分数据做了更新,部分充电基础设施政策内容摘自《2019-2020年度中国充电基础设施发展报告》。本文首发于《汽车纵横》杂志2021年11月刊

版权声明:本文系汽车纵横网原创文章,如需转载请注明出处和作者,并加上指向链接:http://www.autoreview.com.cn,谢谢合作。