随着全球新一轮科技革命和产业变革蓬勃发展,汽车与能源、交通、信息通信等领域有关技术加速融合,新能源汽车已经成为全球汽车产业转型发展的主要方向。

发展

中国作为全球最大的汽车生产国和消费国,深入实施发展新能源汽车国家战略。近十年,中国政府为促进新能源汽车的产业化,制定出台了一系列政策措施,营造了良好的政策环境,在新能源汽车产业推广应用上,起到了不可磨灭的推动作用。尤其是新能源汽车财税政策持续调整完善,补贴范围从试点向全国,推广范围由公共领域向私人领域拓展。从最初注重节油能力,到关注续航里程,到现行的以续航里程为主的更为细化的技术要求。新能源汽车产业发展取得积极成效,建立起比较坚实的产业基础和先发优势。

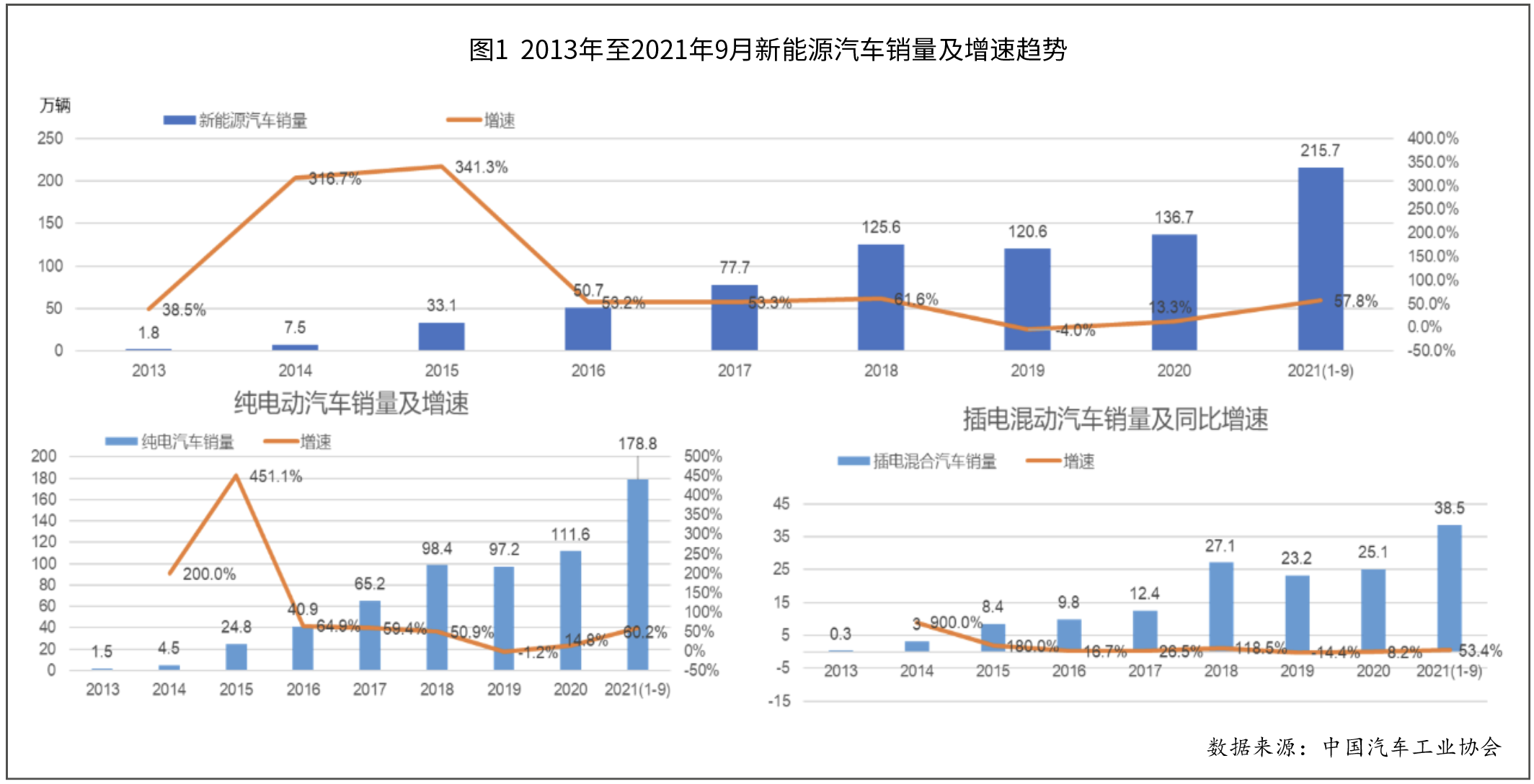

一是产销规模全球领先。据中汽协数据,我国新能源汽车销量连续3年超过100万辆,产销量连续6年位居全球首位。截至2021年9月,我国新能源汽车销量累计突破760万辆,新能源汽车渗透率由2010年的0.04%提升至11.6%,增长了290倍。2021年1-9月,新能源汽车产销量分别为216.6万辆和215.7万辆,同比分别增长1.8倍和1.9倍,其中纯电动汽车产销量分别为180.3万辆和178.9万辆,同比均增长2.0倍;插电式混合动力汽车产销量分别为36.2万辆和36.7万辆,同比分别增长1.1倍和1.4倍;燃料电池汽车产销量分别为879辆和906辆,同比分别增长54.2%和56.5%。9月,新能源乘用车市场渗透率达到19.5%,中国品牌乘用车市场占有率为46.9%,环比上升9.1%。自主品牌新能源汽车和国际知名品牌差距缩小,新能源汽车产业发展进入市场化突破的拐点。

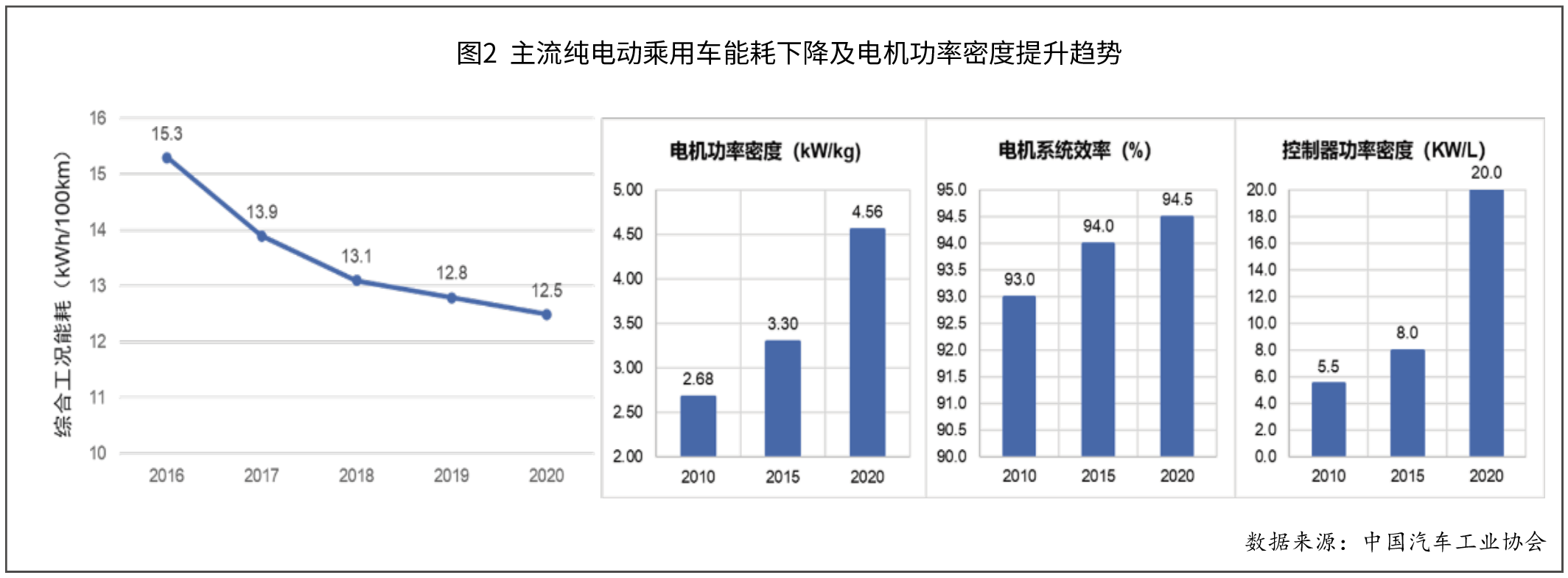

二是关键零部件技术水平居于世界前列。电池、电机、电控等核心部件关键技术取得长足进步,产业链上下游实现有效贯通。主流纯电动乘用车电耗降低至12.5kWh/100km,续航里程提升到400km以上,系统能量密度最高达194.12Wh/kg,电机功率密度从2.7kW/kg提升至目前的4.5kW/kg以上,转速从5000rpm到16000rpm甚至更高。

据协会调研,车规级动力锂电池价格由2011年的3800元/kWh下降到2021年的700元/kWh,乘用车系统能量密度由2011年的80Wh/kg上升到2021年的194Wh/kg。可预计未来汽车用动力电池成本仍将保持大约年均5%左右的降幅。在氢能燃料电池汽车方面,中国的燃料电池商用车具有明显特色和优势,其产业和产量居于世界领先。

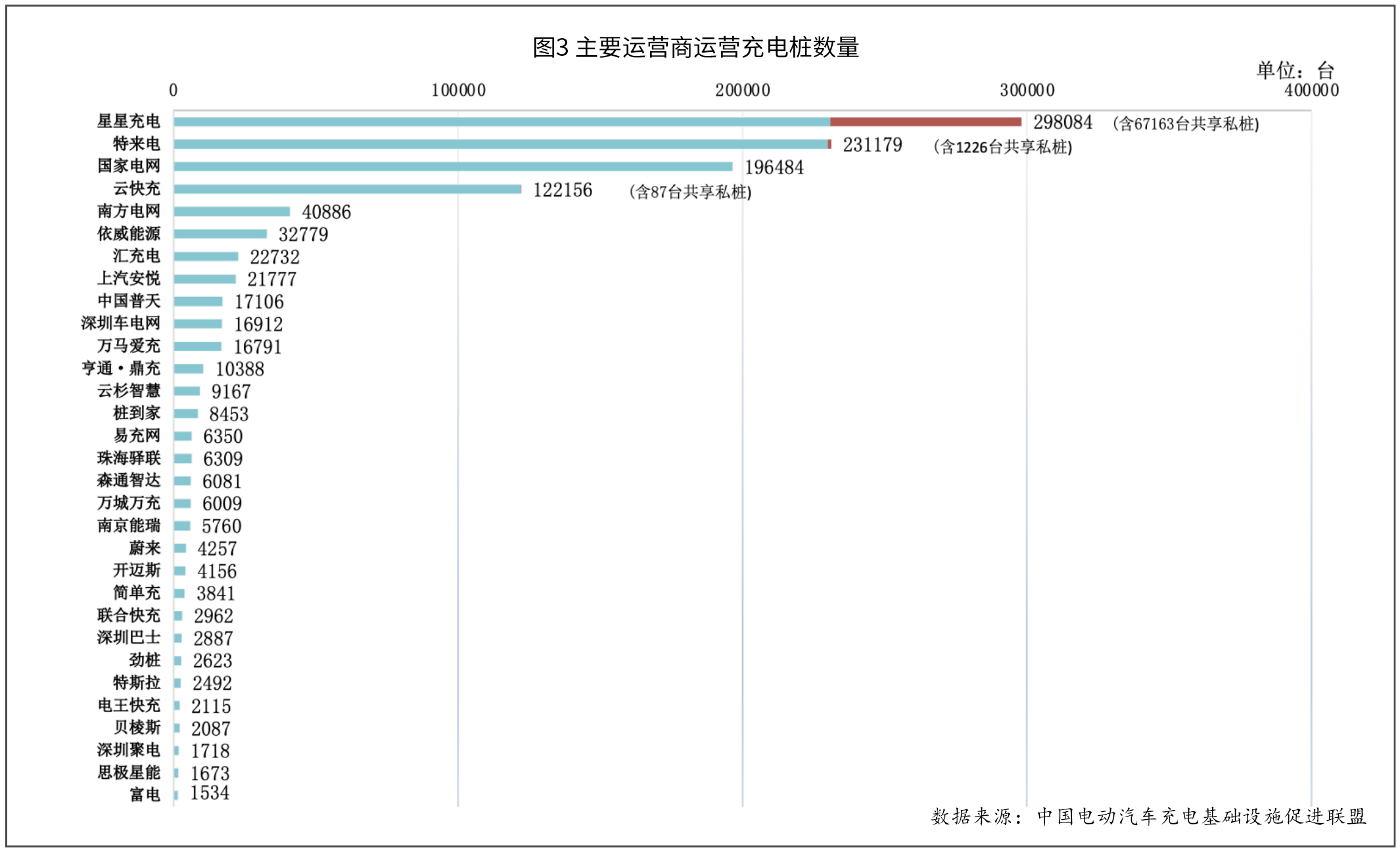

三是基础设施建设日益完善。截至9月,公共充电桩保有量超过104.4万个,私人专属桩117.9万个,换电站890座。公共充电设施规模占比达到全球59.5%,公共快充设施占比达到全球50.8%,月度充换电电量跃上15亿度台阶,预计全年将超过130亿度。中国高速城际快充总数量已经超过1万余台,高速公路快充覆盖率超过35%,覆盖省级行政区27个,京津冀、长三角、珠三角重点区域高速已经实现全面覆盖。

挑战

挑战

当前新能源汽车已进入加速发展新阶段,既面临重大机遇,也面临技术、市场等诸多挑战。

一是产业链仍存在基础器件、基础材料等短板弱项。基础零部件以及工艺、材料、技术等方面的研发,以及产品技术和质量水平存在薄弱环节。

绝大多数车规级芯片仍依赖进口。我国作为世界汽车生产大国和新能源汽车增长最快的国家之一,对汽车半导体的需求体量巨大,而且汽车芯片对外依赖度超过90%,但伴随着疫情蔓延全球和国际贸易不确定因素增加,由芯片带来的产能不足成为汽车产销量向上的“拦路虎”。

整车成本降幅不及预期。新能源汽车安全可靠性、低温适用性、使用便利性仍有待提升。

动力电池面临锂钴镍等矿产资源保障和价格上涨压力。面向TWh时代,头部动力电池企业产能规模普遍向100GWh体量迈进,这需要配套材料规模向10万吨级别以上迈进。

二是充电基础设施服务保障能力仍有待提高。根据中国电动汽车充电基础设施促进联盟的统计数据,截至2021年9月,全国充电基础设施累计数量为222.3万台,其中,公共充电桩数量为104.4万台,私人充电桩(随车配建充电设施)数量为117.9万台,车桩比例约为3.4:1。充电桩空间布局不合理,私人建桩率低,公共充电难,出现“故障桩”、“僵尸桩”、油车占位多等现象,消费者充电体验差。充电引发着火事故频发,存在充电设施安全忧虑。

三是退役电池回收利用问题突出。电池回收利用产业处于起步阶段,回收体系建设亟待完善,梯次利用技术未突破,综合利用经济性差,企业缺乏积极性。

新能源动力锂电池的使用年限一般为5-8年,有效寿命为4-6年,目前第一批投入市场的动力锂电池已经进入了退役期。据中国汽车技术研究中心数据显示,2020年累计退役的动力电池有20万吨,约25GWh。这些退役的锂电池,一些可以作为电信基站等储能电源,进行梯次利用;对于一些彻底报废的锂电池,可以进入循环再利用系统,拆解并提炼其中的贵重金属材料进行再生利用。

四是市场化推广面临诸多问题。重资产压力拖累市场化推广进程,消费市场认可度有待提高,自主品牌新能源汽车中高端产品有待突破。

建议

行业企业要坚持目标导向和问题导向,协同联合,共同积极破除新能源汽车发展障碍,不断提高竞争优势。

一是强化自主创新,突破核心技术,应对挑战、化解风险。坚持创新驱动,充分发挥企业的创新主体作用,推动大学、科研院所和高新技术企业等深度融合,增强高水平交叉前沿研究能力,加快突破关键核心技术,加强无钴电池、固态电池等新型电池技术研发,支持产业共性基础技术研发,解决电动汽车整车低温性能有限、高温安全问题频发等技术瓶颈问题,加快多合一系统总成、多线束激光雷达、高清摄像头、车用芯片、操作系统等关键技术研发和产业化,提高产品性能,持续降低新能源汽车电耗水平。

二是坚持跨界协同,推动智能化、网联化与电动化协同发展。以数据为纽带,打通能源网、交通网、服务网、车联网等跨领域深度融合发展,实现“车能融合”、“车路协同”、“车网互联”,持续扩大新能源汽车市场应用规模,构建高质量发展产业生态圈。

三是突破充电技术,创新新能源汽车运营模式。协同推进新型商业模式发展,支持私桩共享、V2G、充换电结合、充储一体、充换储一体等,加速可再生能源的应用。提高充电设备可靠性,加快大功率充电等新型充电技术研发及应用,探索智能化充电设备及商业模式,提高新能源汽车使用便利性和安全性。

四是多方协同合作,推动新能源汽车回收再利用快速健康发展。发挥平台作用,建立良性回收利用体系。加强产业链上下游协同,创新商业模式,加快推进新能源汽车电池回收利用落地,促进资源最大化高效利用,避免新品电池制造带来的资源消耗、能源消耗和环境负荷物质,促进新能源汽车产业健康可持续发展。

五是双轮驱动,加快新能源汽车市场化全面提速。加快产品智能化,提供满足客户需求的高质量中高端和经济型产品,提升新能源汽车替代优势,避免企业间价格的恶性竞争。因地制宜,探索多样化技术方案,满足多元化乘用车市场需求,加速商用车电动化进程。积极引导各类社会资金、金融资本支持新能源汽车市场发展,推动车电分离模式应用。

六是低碳出行,优化补贴取消后政策支持体系。明确2023年新能源汽车购置税等优惠政策,开展好新能源汽车下乡活动,换电模式应用试点的示范应用,启动公共领域全面电动化试点,提高公交、出租、物流等公共领域电动化水平,鼓励地方出台充电、停车、过路、过桥等使用环节的优惠政策,推动汽车从购买管理向使用管理的转变。

注:本文作者系中国汽车工业协会技术部主任,本文首发于《汽车纵横》杂志2021年11月刊

转载声明:本文系本网编辑转载,目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,文章内容仅供参考,文中图片源自互联网。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容,谢谢合作。