据中国汽车工业协会(以下简称“中汽协会”)发布的统计数据,2021年10月,汽车产销在乘用车的带动下,环比继续增长,同比降幅较上月明显缩减;乘用车产销同比持续下跌,就销量而言仅轿车表现略好于乘用车总体水平;商用车产销环比保持增长态势,同比降幅收窄;新能源汽车产销再创历史新高,并继续保持强劲增长势头;当月汽车出口二十余万辆,其中新能源汽车贡献了1/4以上的份额。

10月汽车产销同比降幅收窄

10月,我国宏观经济运行总体稳定,但国内外环境依然复杂严峻。汽车行业努力克服电力供应紧张、原材料价格高位运行等诸多不利因素的影响,以及车规级芯片供应形势稍好于三季度,汽车产销继9月结束双降局面后,10月继续呈现恢复态势,总体形势有好转迹象。

10月汽车产销同超230万辆

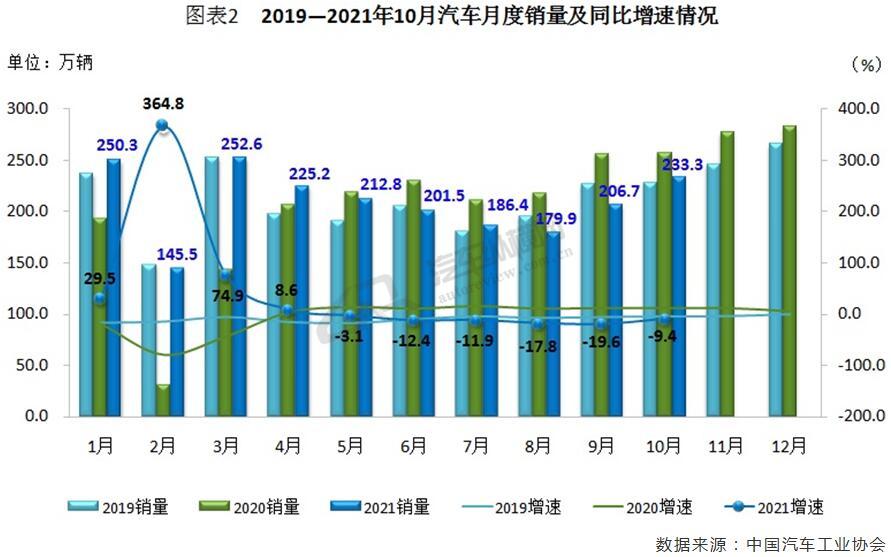

2021年10月,本月芯片供给情况较9月略有缓解,尽管国庆长假有效工作日相对减少,但市场需求依然保持增长。10月,汽车产销环比分别增长12.2%和12.8%,同比分别下降8.8%和9.4%,降幅比9月分别收窄9.1和10.2个百分点。与2019年同期相比,产销同比分别增长1.4%和1.5%。而8月和9月连续两个月低于2019年水平,说明三季度出现的供应紧张局面有所缓解。

从1-10月累计数据来看,汽车产销分别完成2058.7万辆和2097.0万辆,同比分别增长5.4%和6.4%,增幅比1-9月继续回落2.1和2.3个百分点。与2019年同期相比,产销同比分别增长0.6%和1.4%,增幅比1-9月分别扩大0.2和0.1个百分点。(见图表1)

10月汽车销量同比降幅缩至10%以内

从月度销售情况来看,随着9月销量回弹至200万辆上方,10月份再接再厉,当期销量冲高至今年以来的第三位,同比降幅较前几个月收窄至个位数,并刷新了近三年同期最低水平,单月销量同比“六连跌”的局面也由此形成。(见图表2)

上汽前十个月累计销量继续领跑

从企业累计销量情况来看,2021年1-10月汽车销量排名前十位企业(集团)共销售1802.8万辆,占汽车累计销售总量的86.0%,累计销量超过百万辆的企业达七家,其中上汽以唯一超过400万辆的业绩保持第一,占总量的比例接近20%。在汽车销量排名前十位企业中,与上年同期相比,上汽、一汽、东风和北汽销量略有下降,其他企业均呈增长,奇瑞增速更为明显。(见图表3)

2021年汽车产销将不及预期

随着宏观经济稳中向好发展,四季度我国汽车消费需求仍然稳定。尽管供给端仍存在不确定性,但缺芯局面逐步缓解将推动汽车月产销环比保持增长势头,总体供应形势仍然供不应求;各地有序用电、国内散点疫情增加了汽车产业潜在的断供风险;同时电费上涨、原材料价格持续高位也将进一步加大企业的成本压力。中汽协会预计,2021年汽车产销量较去年将略有增长,但低于年初4%的增长预期。

10月乘用车产销同比继续下行

由于10月汽车芯片供应情况略好于9月,叠加本月乘用车企业库存较月初大幅下降,因此当月乘用车产销量攀升,降幅收窄也较为显著。不过,芯片供应短缺和原材料价格暴涨对车市影响巨大,因此供给不透明的因素依然存在。

10月乘用车产销同比降幅收窄

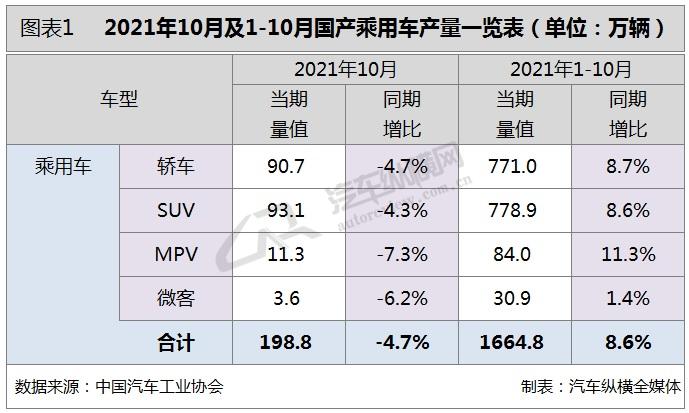

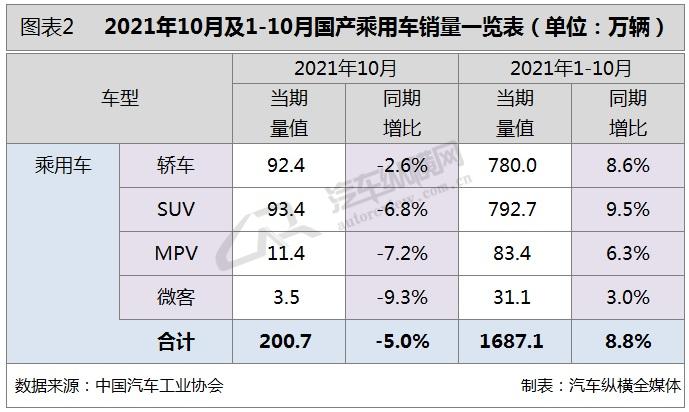

2021年10月,乘用车产销环比延续较快增长,同比降幅比上月有所收窄。据中汽协会统计数据显示,10月,乘用车产销分别完成198.8万辆和200.7万辆,环比分别增长12.5%和14.6%,同比分别下降4.7%和5.0%,降幅比9月分别收窄9.2和11.5个百分点。与2019年相比,乘用车产销同比增长2.4%和3.4%,与9月相比产销增速均由负转正。

从2021年1-10月累计数据来看,乘用车产销分别完成1664.8万辆和1687.1万辆,同比分别增长8.6%和8.8%,增幅比1-9月继续回落2.1和2.2个百分点。与2019年同期相比,产销同比分别下降2.3%和1.9%,降幅比1-9月分别收窄0.6和0.8个百分点。

10月乘用车细分产销同比仍全线走跌

从细分市场来看,10月,在乘用车主要车型中,与上月相比,四类乘用车产销均呈增长,交叉型乘用车增速更为明显;与上年同期相比,四类乘用车产销继续呈现下降。

2021年1-10月,在乘用车主要车型中,与上年同期相比,四类乘用车产销均呈增长,增速比1-9月继续回落。(见图表1、2)

10月乘用车销量突破200万辆

尽管芯片供应短缺的影响依然存在,但是市场需求表现还是比较旺盛。从月度销售情况可见,随着今年9月结束了销量连续数月下降态势后,10月份再度拉涨并重新站上200万辆的关口,当月同比降幅较9月收窄11.5个百分点,这也是今年以来乘用车市场连续第六个月销量同比出现下滑现象。(见图表3)

前四车企累计销量之和占比接近三成

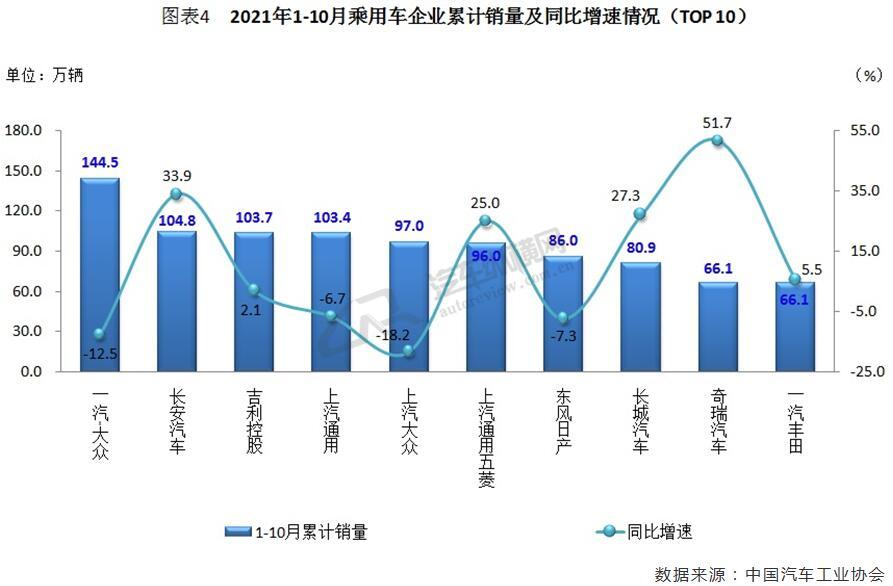

从企业累计销量情况来看,今年1-10月,排名前十位的乘用车生产企业共销售948.4万辆,占乘用车累计销售总量的比例超过五成,合资车企依然占据六席。其中,一汽-大众累计销量继续保持第一,长安、吉利和上汽通用相差无几。与上年同期相比,在TOP10乘用车企业中,南北大众、上汽通用以及东风日产累计销量同比继续下滑,而其余六家车企均有所增长,其中奇瑞增幅相对明显。(见图表4)

从乘用车细分车型的生产企业来看,今年1-10月累计销量排名前十位的轿车生产企业共销售501.8万辆,占轿车销售总量的64.3%。在这十家轿车生产企业中,与上年同期相比,一汽大众、上汽大众销量呈较快下降,上汽通用和广汽丰田降幅略低,其他企业均呈增长,上汽通用五菱增速最为显著。

1-10月,累计销量排名前十位的SUV生产企业共销售470.0万辆,占SUV销售总量的59.3%。在销量排名前十位的SUV生产企业中,与上年同期相比,一汽大众、上汽大众和上汽通用销量有所下降,其他企业均呈增长,奇瑞汽车和长安汽车增速更为明显。1-10月,销量排名前十位的MPV生产企业共销售75.3万辆,占MPV销售总量的90.4%。在销量排名前十位的MPV生产企业中,与上年同期相比,东风公司销量呈较快下降,上汽通用略降,其他企业呈不同程度增长,广汽乘用车增速依然最为显著。

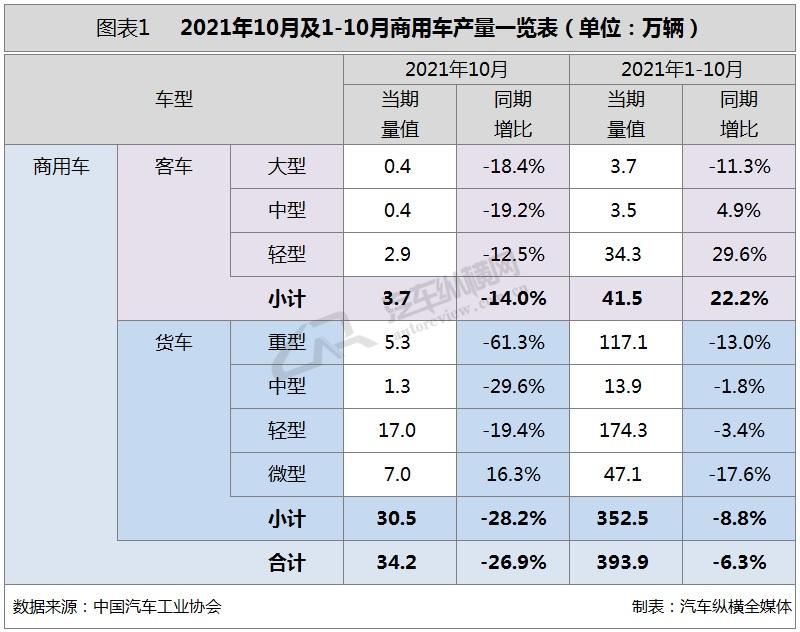

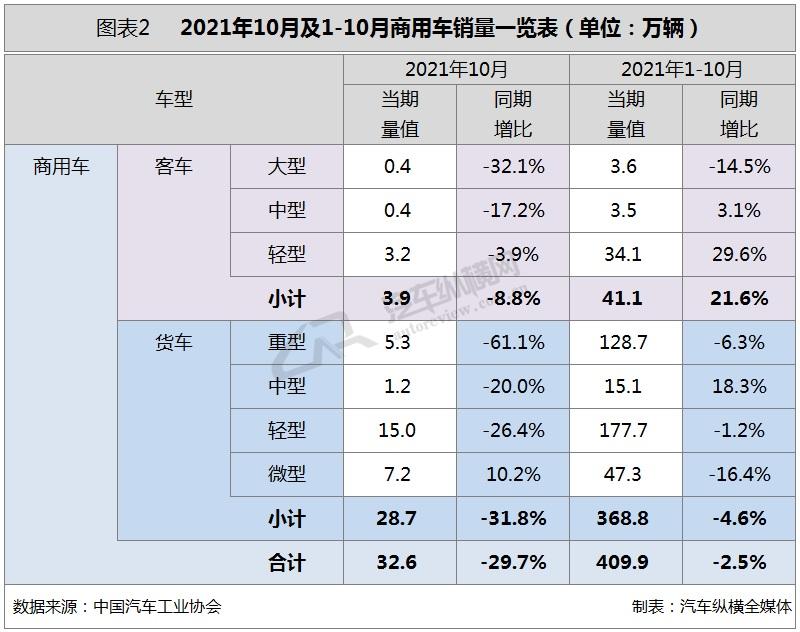

10月商用车产销同比大幅下滑

10月,芯片供应虽比9月略有缓解,但仍不能完全满足生产需要,并且商用车受排放政策法规切换,前期透支较重,导致市场持续波动,此外叠加需求不足预期等因素,从而一定程度上影响了现阶段的市场,为此10月商用车产销同比继续呈现大幅下降态势。

10月商用车产销同比降幅继续收窄

据中汽协会统计数据显示,2021年10月,商用车产销分别完成34.2万辆和32.6万辆,环比分别增长10.0%和2.5%,同比分别下降26.9%和29.7%,降幅比9月分别收窄8.3和3.9个百分点。与2019年同期相比,商用车产销同比下降4.3%和8.9%,其中产量降幅比9月缩小5.7个百分点,销量降幅比9月扩大2.0个百分点。

1-10月,商用车产销分别完成393.9万辆和409.9万辆,同比分别下降6.3%和2.5%,其中产量降幅扩大2.3个百分点,销量增速由正转负。与2019年同期相比,商用车产销同比增长14.8%和17.8%,增幅比1-9月分别回落1.8和2.7个百分点。

10月商用车细分领域仅微货产销同比增长

2021年10月,在商用车主要车型中,与上月相比,货车产销均呈增长,客车有所下降;与上年同期相比,货车和客车产销均呈下降,但降幅均有所收窄,货车下滑更为明显。1-10月,在商用车主要车型中,与上年同期相比,客车产销继续保持较快增长,货车产销均呈下降。

从具体细分情况来看,2021年10月,在货车细分车型中,与上月相比,重型和轻型货车销量小幅下降,产量有所增长,中型和微型货车产销均呈增长,其中微型货车销量增速更为明显;与上年同期相比,微型货车产销呈较快增长,其他三类货车均呈下降,其中重型货车减量最多,降幅最大。在客车细分车型中,与上月相比,轻型客车产销有所下降,大型和中型客车产销呈小幅增长;与上年同期相比,三类客车产销均呈下降,大型和中型客车降幅更为明显。

1-10月,在货车主要车型中,与上年同期相比,中型货车产量略有下降,销量呈较快增长,其他货车产销均呈下降,微型货车降幅居前。在客车主要车型中,与上年同期相比,大型客车产销呈较快下降,中型和轻型客车均呈增长,轻型客车增速依然明显。(见图表1、2)

10月商用车销量同比降幅近三成

从单月销量情况可见,随着排放法规切换因素的影响逐渐减弱,“金九银十”商用车销量持续回升,其中10月销量环比增长2.5%,与上年同期相比下降幅度收窄至30.0%以内,这是今年以来销量同比连续第六个月出现下滑局面。同时,10月销量及其同比增速均处于近年同期的最低水平。(见图表3)

前三车企累计销量之和占比超1/3

从企业具体累计销量情况来看,2021年1-10月,排名前十位的商用车生产企业累计销量之和共计326.9万辆,所占商用车累计销售总量的比例接近八成,其中北汽福田以57.2万辆的成绩继续名列第一,东风集团紧随其后。与上年同期相比,TOP10企业中除一汽、重汽、上汽通用五菱和江淮汽车累计销量增速下滑之外,其余车企均有所上升,但仅长安汽车呈两位数增长。(见图表4)

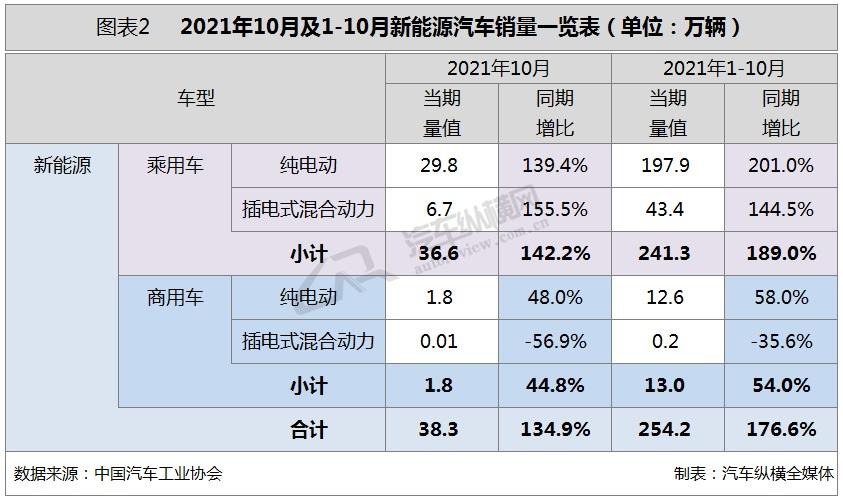

10月新能源汽车产销接近40万辆规模

虽然汽车整体产销形势压力较大,但与之表现有着强烈反差的新能源汽车,今年以来持续增长并屡创新高,成为国内车市中最大的亮点。从目前态势来看,无论是新势力还是传统车企,新能源汽车发展仍在持续推进,市场热度也在不断升温。2021年全年产销将有望超过300万辆,远超年初的预期。

10月新能源汽车产销再破纪录

2021年10月,新能源汽车市场总体延续了良好表现,产销环比和同比继续保持增长,同时产销量再创历史新高。据中汽协会公布的统计数据显示,10月新能源汽车产销分别达到39.7万辆和38.3万辆,环比分别增长12.5%和7.2%,同比增长均为1.3倍,当月新能源汽车市场渗透率继续维持历史高位,为16.4%,其中新能源乘用车市场渗透率达到18.2%。不仅如此,新能源汽车出口量也在持续增长。

从2021年1-10月累计数据来看,新能源汽车产销分别完成256.6万辆和254.2万辆,同比增幅均为1.8倍,市场渗透率继续提升至12.1%。

10月纯电及插混产销继续创新高

在动力类别方面,纯电动依然是主要技术路线,占新能源汽车总量的比例超过八成。2021年10月,与上月相比,纯电动和插电式混合动力汽车产销保持增长;与上年同期相比,纯电动和插电式混合动力汽车产销增势依旧迅猛;当月纯电动汽车、插电式混合动力汽车的产销也均刷新记录。1-10月,与上年同期相比,纯电动和插电式混合动力汽车产销同样延续了高速增长势头。

具体来看,2021年10月,纯电动汽车产销分别完成32.9万辆和31.6万辆,同比均增长1.3倍;插电式混合动力汽车产销均完成6.8万辆 ,同比分别增长1.7倍和1.5倍;燃料电池汽车产销分别完成59辆和47辆,同比分别下降23.4%和40.5%。

1-10月,纯电动汽车产销分别完成213.2万辆和210.5万辆,同比均增长1.9倍;插电式混合动力汽车产销分别完成43.3万辆和 43.7万辆,同比分别增长1.2倍和1.4倍;燃料电池汽车产销分别完成940辆和953辆,同比分别增长45.3%和44.8%。

10月新能源乘用车产销同比齐增1.4倍

在车型类别方面,10月新能源乘用车和新能源商用车产销同比继续保持上行态势。具体来看,2021年10月,新能源乘用车产销分别完成37.9万辆和36.6万辆,环比分别增长12.5%和7.2%,同比增幅均超过100.0%;新能源商用车产销均完成1.8万辆,环比分别增长12.4%和8.4%,同比分别增长58.0%和44.8%。

1-10月,新能源乘用车累计产销分别完成243.5万辆和241.3万辆,同比增幅均高达1.9倍;新能源商用车累计产销均完成13.0万辆,同比分别增长56.5%和54.0%。(见图表1、2)

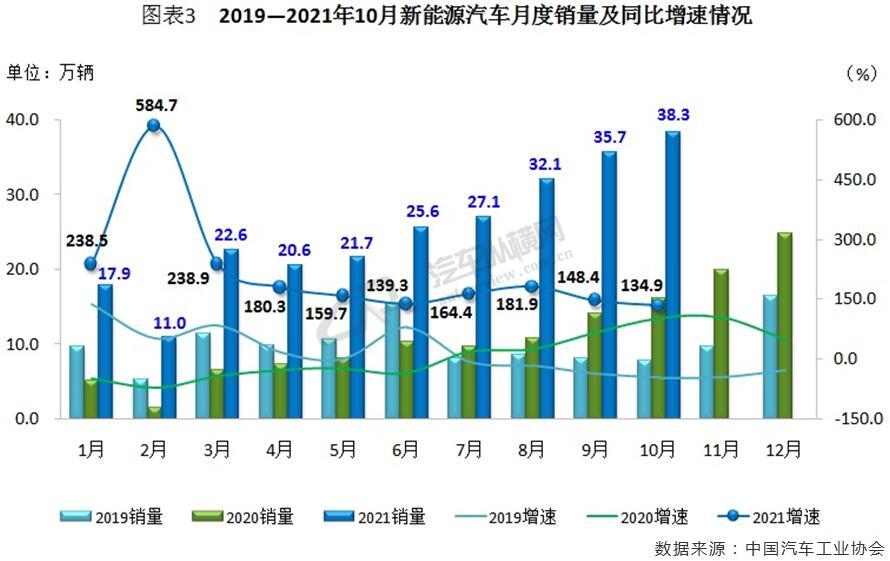

10月新能源汽车销量再创历史新高

从月度销量情况可见,今年以来新能源汽车市场一直保持翻倍的高速增长态势,尤其8-10月销量均超过三十万辆,其占汽车总销量比重也由年初的个位数扩大至目前的两位数。而10月销量规模更是逼近40万辆,由此继续刷新历史最高记录;尽管当月同比增速较上月继续回落,但仍处于高位运行,同时依然刷新了近年同期的最高记录。(见图表3)

前三车企累计销量之和占比超半数

从企业累计销量情况来看,2021年1-10月,排名前十位的新能源汽车生产企业,共销售201.6万辆,占新能源汽车总量的比例接近八成。目前TOP10企业依然呈现两极分化现象,前三家累计销量均超过三十万辆,其中上汽以唯一超过55万辆的成绩名列前茅。与上年同期相比,前十企业累计销量同比均继续保持高速增长,而特斯拉、东风和长安表现更为抢眼,尤其特斯拉增幅接近三倍。(见图表4)

10月汽车细分市场出口同比再次全线上扬

随着海外市场逐步恢复、新能源汽车出口爆发性增长、中国品牌汽车产品海外竞争力持续提升等因素的带动,加之去年基数较低,以乘用车为代表的汽车出口市场呈现出强劲增长态势。今年10月,汽车出口又一次刷新历史记录,不仅同比继续保持快速增长,而且环比增幅也超出三成。

10月汽车出口逾二十万辆

从车型特征来看,2021年10月,乘用车出口19.8万辆,环比增长47.3%,同比增长1.3倍,当月出口数量占汽车出口总量的85.7%;与上月及去年同期相比,四类乘用车均有不同程度的增长,其中MPV增幅最为明显。今年1-10月,乘用车累计出口同比增长1.3倍,占比接近八成,四类细分车型继续保持大幅增长,其中MPV增幅最高。本月新能源汽车出口增长贡献度为43.3%。

商用车方面,2021年10月出口3.3万辆,环比下降13.8%,同比增长37.2%,占汽车当月出口总量的14.3%。与上年同期相比,客车出口涨幅超过半数,货车增长35.1%。1-10月,商用车累计出口同比增长86.0%,占汽车累计出口总量的21.1%。其中,客车累计出口同比增长26.4个百分点,货车增幅接近一倍。(见图表1)

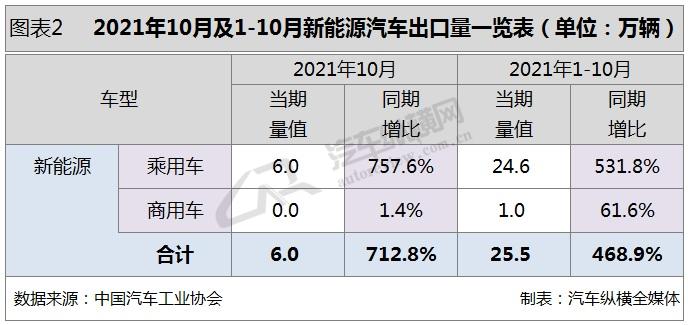

10月,新能源汽车出口同比爆发性增长712.8%,占汽车出口总量的比例达到26.0%,有力推动了今年我国汽车的出口增长。1-10月,新能源汽车累计出口量比上年同期增长4.7倍,在整体出口市场中的份额进一步提升至16.0%。(见图表2)

10月汽车出口同比大幅增长1.1倍

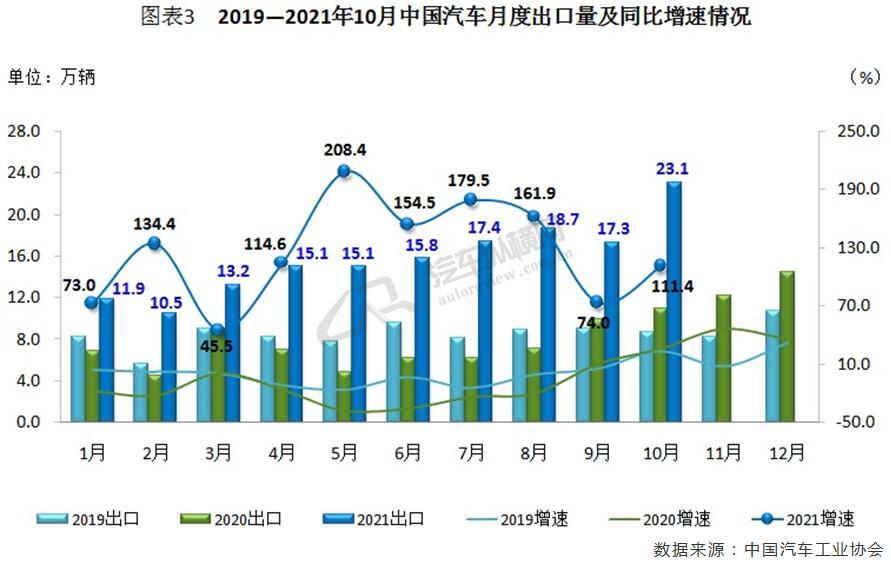

从月度情况可见,汽车出口从去年9月开始,就进入快速增长状态,9-12月月度出口平均达到11.9万辆,每月都创新高。进入2021年,汽车出口一路高歌猛进,尤其10月份出口量更是突破20万辆,并又一次刷新历史最高记录,当月111.4%的出口同比增速也成就了“14连涨”的局面。(见图表3)

上汽前十个月累计出口量占比28.1%

从企业累计出口数据来看,今年1-10月,排名前十位的汽车企业累计出口量共计143.4万辆,占汽车累计出口总量的比例接近九成,其中上汽凭借近45万辆的成绩遥遥领先,并超出次席的奇瑞110.4%,稳居中国车企海外销量第一。与上年同期相比,汽车出口前十企业中有六家同比以倍数级增长,其中奇瑞、东风增幅达1.5倍。(见图表4)

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2