2021年收官在即,市场消费需求继续呈现提质升级的趋势,尽管汽车行业承压前行,但整体表现出年末冲量的强劲势头。

11月汽车产销双双突破250万辆

11月,我国宏观经济运行总体平稳,政府出台的一系列加强能源供应保障、稳定市场价格等政策措施成效不断显现,电力供应紧张局面有所缓解,原材料价格回落,制造业景气面扩大,非制造业总体持稳恢复。汽车行业虽然受到芯片供应紧张、散点疫情爆发、政策法规调整等因素的影响,但产销形势总体好于月初预期。

11月汽车产销环比继续回暖

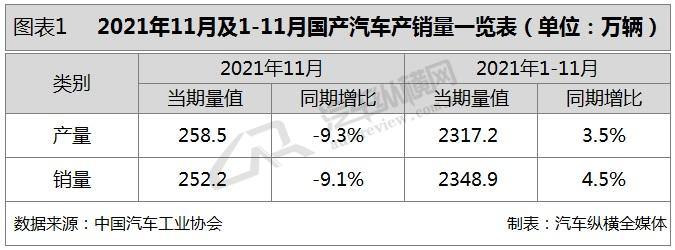

从总体情况来看,2021年11月汽车产销环比延续增长态势,同比依然下降。当月汽车产销环比分别增长10.9%和8.1%,同比分别下降9.3%和9.1%,产量降幅比10月扩大0.5个百分点,销量降幅比10月收窄0.3个百分点。与2019年同期相比,产量同比下降0.5%,销量同比增长2.5%,其中产量增速较10月由正转负,销量增速比10月扩大1.0个百分点。

此外,1-11月汽车累计产销同比分别增长3.5%和4.5%,增幅比1-10月均继续回落1.9个百分点。与2019年同期相比,产销同比分别增长0.5%和1.5%,产量增幅比1-10月回落0.1个百分点,销量增幅比1-10月扩大0.1个百分点。能够实现总体好于2019年,这充分表明了中国汽车市场的潜力与强大的制造能力。(见图表1)

11月汽车销量同比降幅进一步收窄

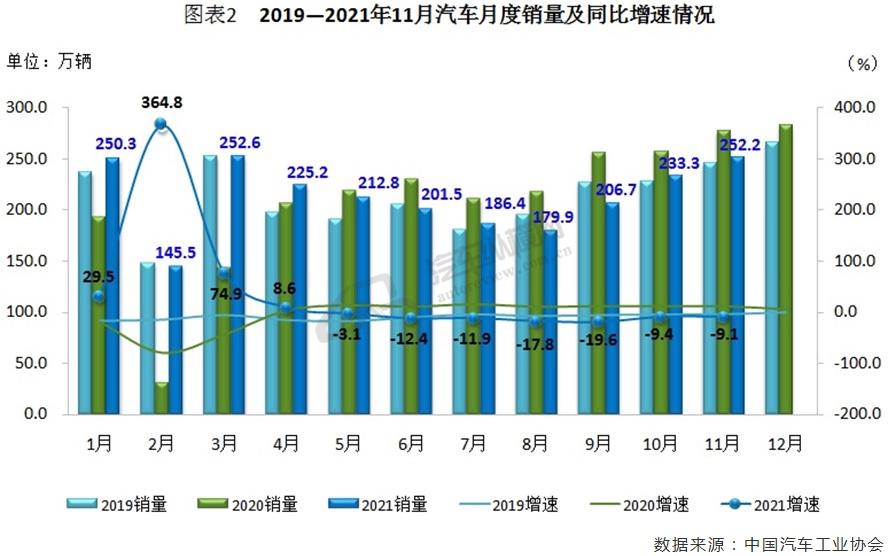

从月度销售情况来看,2021年9月起汽车市场单月销量逐月递增,尽管11月数据比2020年同期表现差些,但相较于2019年同期呈现增长态势,当月销量冲高至2021年以来的第二位,其同比降幅继续收窄至10.0%以内,并处于近三年同期最低水平,单月销量同比增速也出现“七连跌”局面。(见图表2)

上汽继续高居累计销量榜首位

从企业累计销量情况来看,2021年1-11月汽车销量排名前十位企业(集团)共销售2019.8万辆,占汽车累计销售总量的86.0%,其中上汽仍以唯一突破400万辆的业绩保持No.1,所占总量的份额超过五分之一,而比亚迪替代华晨宝马进入前十,后者出局。在TOP10企业中,与2020年同期相比,上汽、一汽、东风和北汽销量增速有所下降,其余企业均呈增长,而比亚迪增速更为明显。(见图表3)

2021年汽车产销目标锁定2600万辆

对于后期市场,中汽协表示,随着宏观经济稳中向好发展,汽车消费需求依然稳定。但目前供给端仍存在不确定性,芯片供应紧张的问题依然存在,年底各地有序用电、国内散点疫情增加了汽车产业潜在的产业链断供风险。叠加2020年同期高基数因素的影响,12月汽车产销保稳压力依然较大。中汽协预判,2021年汽车销量或超2600万辆,同比增长3.1%;同时2022年销量有望达到2750万辆,同比增长5.4%。

11月乘用车产销同比降幅进一步收窄

11月,汽车芯片供应依然紧张,叠加国内散点疫情反复的影响,乘用车市场继续低位运行,总体态势与10月基本相当。芯片短缺带来供给总量不足和结构失衡制约仍未完全消除,造成年底冲量困难,部分需求有望转移到2022年。中汽协预计,2021年乘用车销量将达2130万辆,同比增长5.6%;2022年销量或为2300万辆,同比增长8.0%。

11月乘用车产销同比继续下行

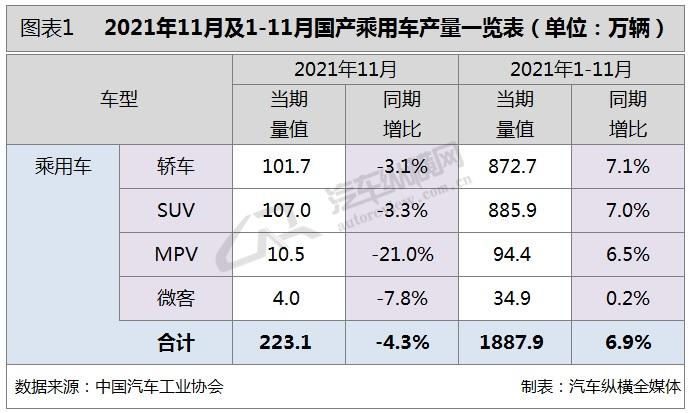

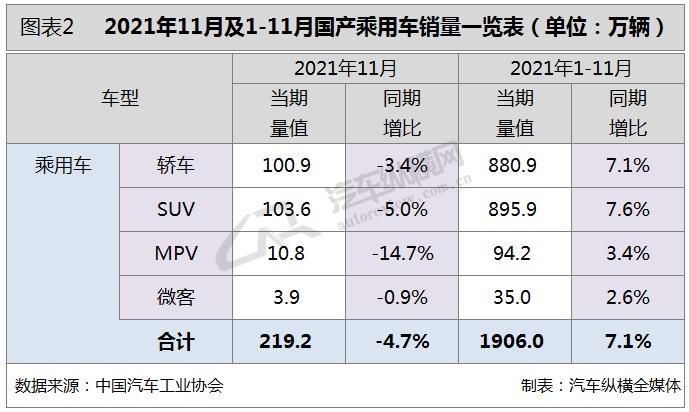

作为市场的主要增长动力,2021年11月乘用车市场延续了前两月的良好态势,当月产销环比分别增长12.2%和9.2%,同比分别下降4.3%和4.7%,降幅比10月分别收窄0.4个百分点和0.3个百分点。与2019年相比,乘用车产销同比增长3.0%和6.5%,增幅比10月扩大0.6和3.1个百分点。

从1-11月累计数据来看, 乘用车产销同比分别增长6.9%和7.1%,增幅比1-10月均回落1.7个百分点。与2019年同期相比,产销同比分别下降1.7%和1.0%,降幅比1-10月分别收窄0.6和0.9个百分点。

11月乘用车细分市场产销同比全线走跌

从细分市场来看,2021年11月,在乘用车主要车型中,与上月相比,MPV产销有所下降,其他三类乘用车均呈增长;与2020年同期相比,四类乘用车产销继续下降,MPV降幅更为明显。

此外,1-11月,在乘用车主要车型中,与2020年同期相比,四类乘用车产销均有不同程度的增长,增速与1-10月相比继续回落。(见图表1、2)

11月乘用车销量创2021年以来单月新高

从月度销售情况可见,2021年8-11月乘用车销量逐月递增,其中前两个月销量相较于2019年和2020年的同期着实差了不少,然而10月和11月的销量,不仅越来越接近2020年同期,而且已超过2019年的同期水平。尤其是11月销量逼近220万辆,并刷新了2021年以来单月销量最高记录,当月同比降幅缩小至5.0%以内,这是乘用车市场连续第七个月销量同比出现下滑现象。(见图表3)

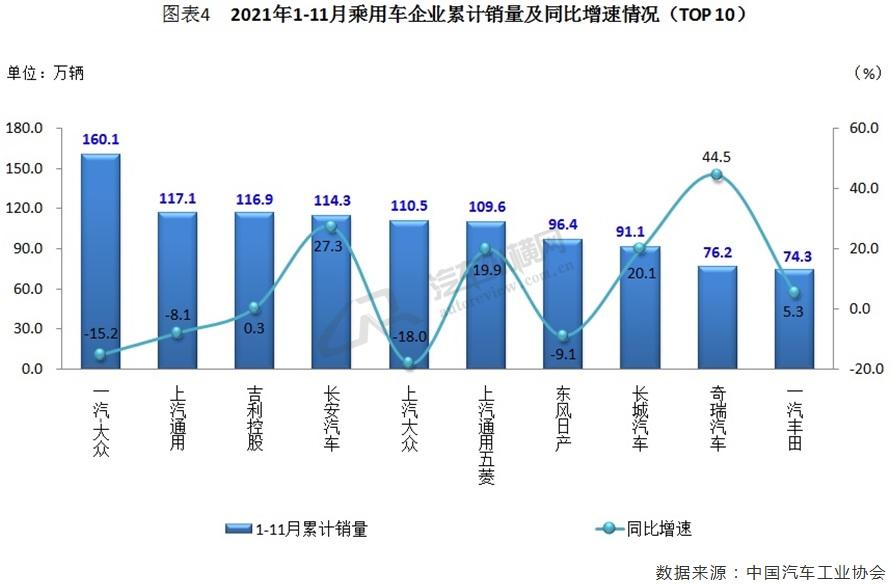

前六家车企乘用车累计销量超百万辆

从企业累计销量情况来看,2021年1-11月,排名前十位的乘用车生产企业共销售1066.7万辆,在该类别的市场份额超过50%,合资车企占据半数席位。其中,一汽-大众累计销量继续保持领先,上汽通用连升两级排名第二,长安则退居第四。与2020年同期相比,在TOP10乘用车企业中,南北大众、上汽通用以及东风日产累计销量同比依然走跌,而其余车企均有所增长,其中奇瑞增幅更为明显。(见图表4)

从乘用车细分车型的生产企业来看,2021年1-11月,累计销量排名前十位的轿车生产企业共销售562.8万辆,占轿车销售总量的63.9%。在前十轿车企业中,与2020年同期相比,比亚迪股份和上汽通用五菱销量呈迅猛增长,上汽股份增速也接近50%,吉利控股和一汽丰田小幅增长,其他企业均呈下降,一汽大众和上汽大众降幅更为明显。前11个月累计销量排名前十位的SUV生产企业共销售528.9万辆,占SUV销售总量的59.0%。在前十SUV企业中,与2020年同期相比,上汽大众、上汽通用、一汽大众和吉利控股销量有所下降,其他企业均呈增长,其中奇瑞汽车、长安汽车和长城汽车增速更为明显。前11个月累计销量排名前十位的MPV生产企业共销售84.9辆,占MPV销售总量的90.1%。在前十MPV企业中,与2020年同期相比,东风公司和比亚迪股份销量呈较快下降,上汽通用降幅略低,其他企业呈不同程度增长,其中广汽乘用车、福建奔驰和东风本田增速更为明显。

11月商用车产销同比降幅扩大

受国六排放法规切换、“蓝牌轻卡”政策调整预期带来的消费观望、房地产开发行业冷清以及前期行业政策红利不断减弱等因素的影响,下半年商用车市场需求弱于上半年。中汽协预计,2021年商用车销量将达480万辆,同比下降6.4%;2022年销量或达450万辆,同比下降6.0%。

11月商用车产销同比降幅均超三成

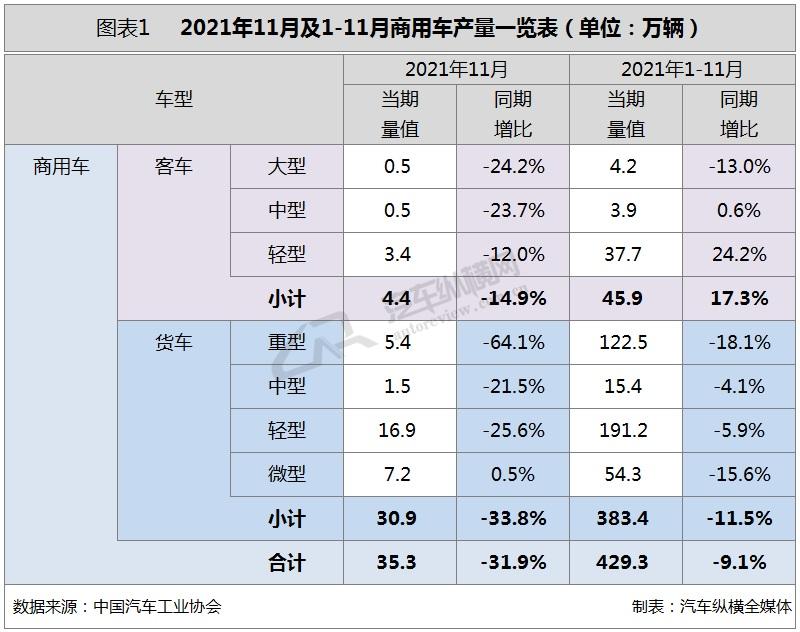

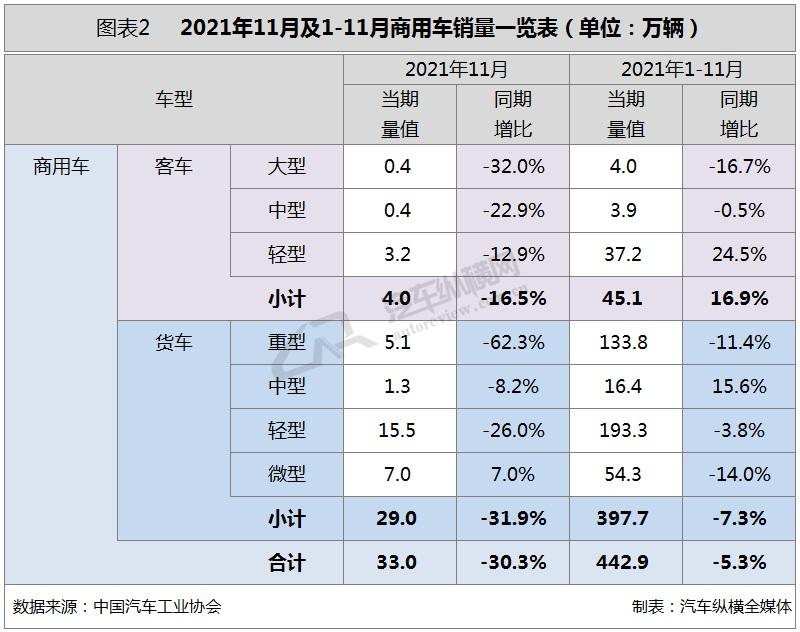

2021年11月,商用车产销同比依然呈现大幅下降,运行态势弱于10月。当月商用车产销分别完成35.3万辆和33.0万辆,环比分别增长3.2%和1.1%;同比分别下降31.9%和30.3%,降幅比10月分别扩大5.0和0.6个百分点。与2019年同期相比,商用车产销同比分别下降18.0%和17.6%,降幅比10月分别扩大13.7和8.7个百分点。

从累计销售情况可见,1-11月,商用车产销同比分别下降9.1%和5.3%,降幅比1-10月均扩大2.8个百分点。与2019年同期相比,商用车产销同比分别增长11.1%和14.2%,增幅比1-10月分别回落3.7和3.6个百分点。

11月商用车细分市场多呈下行态势

2021年11月,在商用车主要车型中,与上月相比,货车和客车产销均呈增长;与2020年同期相比,货车和客车产销均呈较快下降。1-11月,在商用车主要车型中,与2020年同期相比,客车产销继续保持较快增长,但增速继续回落,货车产销均呈下降,降幅比1-10月小幅扩大,并超过商用车行业总体。

从具体细分情况来看,11月,在货车细分车型中,与2020年同期相比,微型货车产销小幅上升,是商用车细分市场中唯一增长的车型,其他三类货车均呈下降,重型货车降幅更为明显。事实上,自2021年5月开始,重卡、轻卡两个最重要的商用车细分市场已双双遭遇“七连降”,并持续拉低了商用车整体市场基数。在客车细分车型中,与2020年同期相比,三类客车产销依然下降,大型和中型客车降幅更为明显。

1-11月,在货车主要车型中,与2020年同期相比,中型货车产量小幅下降,销量保持较快增长,其他三类货车产销均呈下降,重型和微型货车降幅更明显。在客车主要车型中,与2020年同期相比,大型客车产销呈较快下降,中型客车产量微增,销量略降,轻型客车保持快速增长。(见图表1、2)

11月商用车销量同比继续大幅下滑

从单月销量情况可见,商用车自2021年5月结束了此前的“13连涨”后,随着国六排放标准切换节点的到来,市场遭遇“7连跌”局面。11月商用车销量约33万辆,直接跌至近5年同期最低水平,其不仅比2020年11月数据少了十几万辆,而且与前些年的“正常水准”也有不小差距。当月销量同比降幅有所扩大,并依然处于近年同期的低位水平。(见图表3)

北汽福田继续蝉联累计销量冠军

从企业具体累计销量情况来看,2021年1-11月,排名前十位的商用车生产企业累计销量之和共计352.8万辆,所占商用车累计销售总量的比例接近八成,其中北汽福田是唯一突破六十万辆的企业,继续位居头名,东风以微弱差距屈居次席。与2020年同期相比,在TOP10企业中除长安、长城和江铃汽车累计销量增长之外,其余七家车企均有不同程度的下滑,上汽通用五菱降幅最为严重。(见图表4)

11月新能源汽车产销规模同逾40万辆

虽然汽车产销下行压力较大,但新能源汽车仍是市场的一抹亮色。2021年11月,新能源汽车市场需求依旧旺盛,产销继续创历史新高,如此快速的增长,进一步推动了汽车产业向新能源化转型的步伐。中汽协预计,2021年我国新能源汽车销量将达340万辆,同比增长1.5倍;2022年有望实现47%的增速,达到500万辆的规模。

11月新能源汽车产销继续刷新纪录

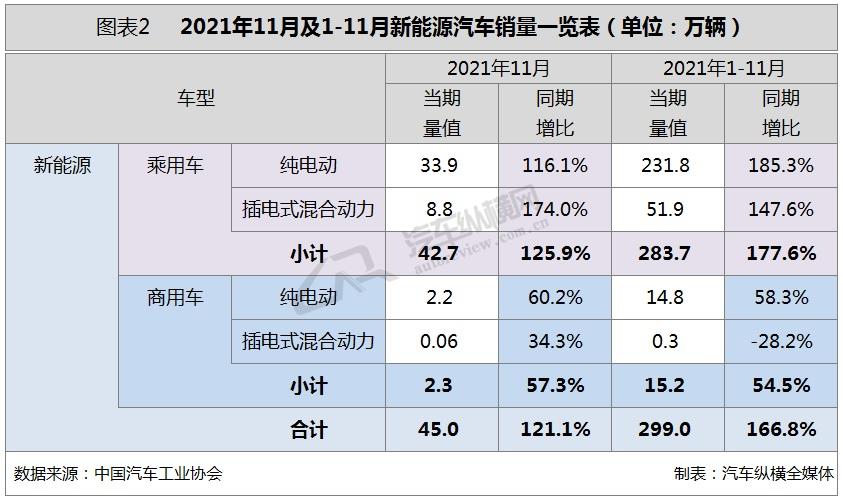

2021年11月,新能源汽车市场表现依然出色,产销环、同比继续保持上行态势,当月产销量分别完成45.7万辆和45.0万辆,再创历史新高,二者环比分别增长15.1%和17.3%,同比分别增长1.3倍和1.2倍。此外,11月新能源汽车市场渗透率继续高于上月,达到17.8%。

从1-11月累计数据来看,新能源汽车产量已超过300万辆,销量接近300万辆,同比均增长1.7倍,市场渗透率提升至12.7%,高于前10月。

11月纯电与插混产销同比呈倍数级增长

在动力类别方面,纯电动依然是主要技术路线,占新能源汽车总量的比例仍保持在八成以上。2021年11月,与上月相比,纯电动汽车和插电式混合动力汽车产销保持增长,后者增速更为明显;与2020年同期相比,纯电动汽车和插电式混合动力汽车产销增势依旧迅猛,当月二者产销双双刷新记录。1-11月,与2020年同期相比,纯电动汽车和插电式混合动力汽车产销依旧保持高速增长势头。

具体来看,2021年11月,纯电动汽车产销分别完成37.2万辆和36.1万辆,同比分别增长1.2倍和1.1倍;插电式混合动力汽车产销分别完成8.5万辆和8.9万辆,同比分别增长1.6倍和1.7倍;燃料电池汽车产销分别完成212辆和147辆,同比分别下降26.4%和49.3%。

1-11月,纯电动汽车产销同比分别增长1.8倍和1.7倍;插电式混合动力汽车产销同比分别增长1.3倍和1.4倍;燃料电池汽车产销均完成0.1万辆,同比分别增长23.0%和16.0%。

11月新能源汽车细分市场产销同比齐增

在车型类别方面,2021年11月新能源乘用车和新能源商用车产销同比均保持增长态势。具体来看,当月新能源乘用车产销分别完成43.4万辆和42.7万辆,环比分别增长14.5%和16.8%,同比增幅均超过一倍,其市场渗透率达到19.5%;新能源商用车产销分别完成2.4万辆和2.3万辆,环比均增长28.0%,同比分别增长54.8%和57.3%。

1-11月,新能源乘用车累计产销分别完成286.9万辆和283.7万辆,同比增幅均高达1.8倍;新能源商用车累计产销分别完成15.4万辆和15.2万辆,同比分别增长56.5%和54.5%。(见图表1、2)

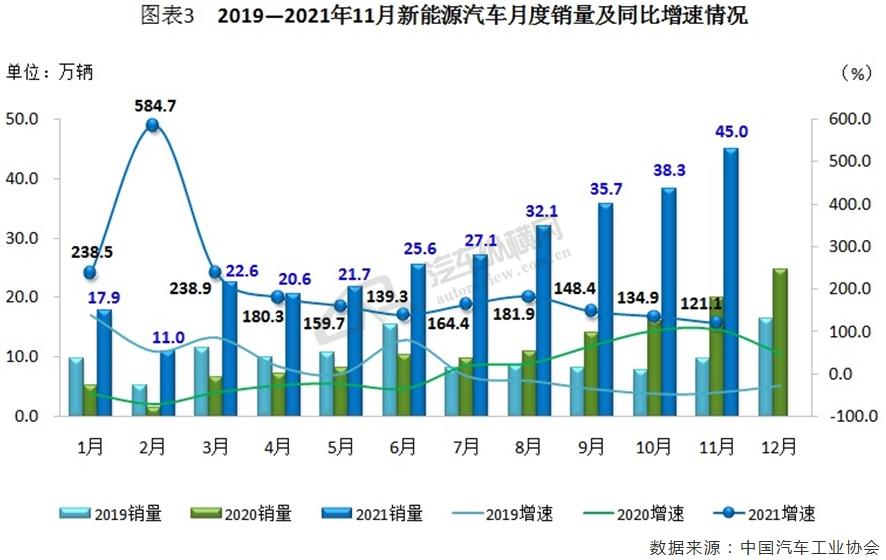

11月新能源汽车销量突破40万辆关口

从月度销量情况可见,2021年对新能源汽车而言是不平凡的一年,期间月销量连破20万辆、30万辆和40万辆,并屡次刷新历史记录。尤其11月份新能源汽车销量更是逼近45万辆,单月最高记录也由此产生,其占汽车总销量的比例达到17.8%;与此同时,当月销量同比增速仍在高位运行,并继续创下近年同期新高。(见图表3)

前三车企累计销量之和占比52.2%

从企业累计销量情况来看,2021年1-11月,排名前十位的新能源汽车生产企业,共销售236.5万辆,占新能源汽车总量的比例接近八成,其中贡献最大的当属上汽,其以63.4万辆的销售业绩蝉联新能源汽车企业累计销量冠军,占该领域总量的份额超过五分之一。与2020年同期相比,TOP10企业累计销量同比仍保持高速增长,尤其特斯拉、东风和长安和比亚迪增幅高达两倍以上。(见图表4)

11月汽车出口同比增幅接近六成

前11个月我国汽车累计出口量已远超2020年全年,月均出口量达16.3万辆,出口无疑是2021年我国汽车市场重要的增长点。而海外疫情使供应链出现问题,导致市场产品供应紧张,中国品牌恰恰弥补了这一缺口;与此同时,我国汽车品质提升,竞争力增强,以及新能源汽车出口助攻,也推动着中国汽车出口迎来高速增长态势。中汽协预计,2021年我国汽车出口或将达到200万辆的规模。

11月汽车细分市场出口同比全线上扬

从车型特征来看,2021年11月,乘用车出口17.0万辆,环比下降14.1%,同比增长71.2%,当月出口数量占汽车出口总量的85.2%;与2020年同期相比,四类乘用车均呈增长态势,其中轿车增幅最为明显。1-11月,乘用车累计出口同比增长1.2倍,占比接近八成,四类细分车型继续保持大幅增长,其中MPV增幅最高。

商用车方面,2021年11月出口3.0万辆,环比下降10.5%,同比增长13.0%,占汽车当月出口总量的14.8%。与2020年同期相比,客车出口涨幅超六成,货车增长8.0%。1-11月,商用车累计出口同比增长77.0%,占汽车累计出口总量的20.4%。其中,客车累计出口同比增幅接近30.0%,货车增幅达八成以上。(见图表1)

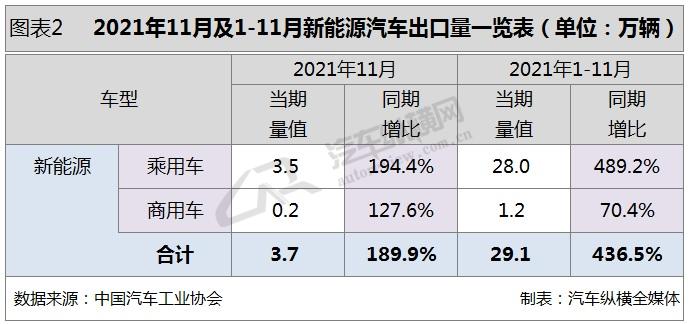

从新能源汽车方面来看,11月其出口贡献了3.7万辆,同比大幅增长近两倍,占汽车出口总量的比例达到18.5%,其出口增长贡献度为32.9%,有力推动了2021年我国汽车整体出口的提升。1-11月,新能源汽车累计出口量较2020年同期暴增四倍以上,在整体出口市场中的份额上升至16.2%。(见图表2)

11月汽车出口继续高位运行

从月度出口情况来看,2021年以来,我国汽车出口基本保持稳步上升的趋势。尽管11月份出口量较10月有所回落,但依然逼近20万辆关口,当月出口量及其同比增速均处于近年来同期的高位水平。与此同时,出口同比也自2020年9月起连续15个月实现正增长。(见图表3)

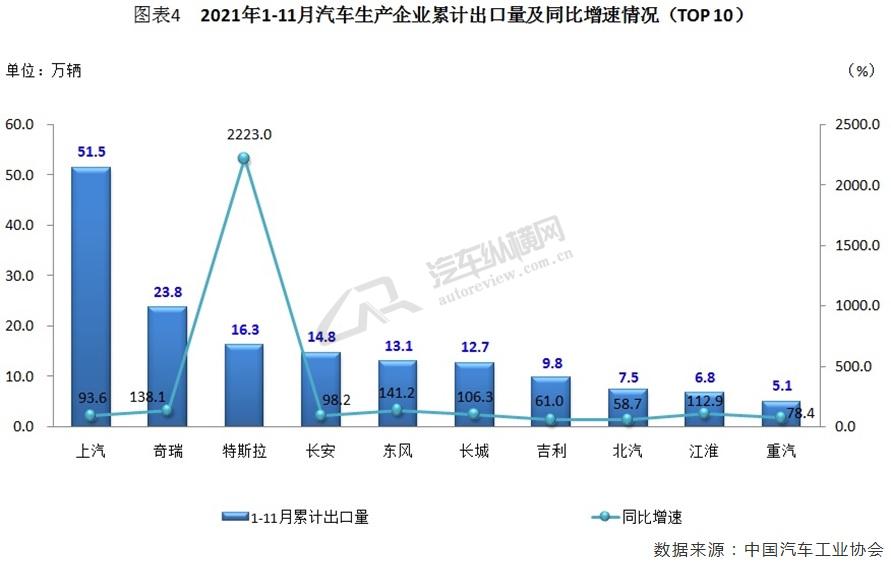

上汽前11个月累计出口占比超1/4

从企业累计出口数据来看,2021年1-11月,排名前十位的汽车企业累计出口量共计161.4万辆,占汽车累计出口总量的比例达到九成,其中上汽凭借唯一超过五十万辆的成绩独领风骚,与第二名的奇瑞相比高出一倍以上,其市场份额几乎接近三成。相较于2020年同期,包括东风、奇瑞和江淮等一众中国车企在海外市场取得了不俗成绩,并且多家车企的出口量增速均超过100%。(见图表4)

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2