在原材料价格上涨、疫情反复等不利因素影响下,我国新能源汽车市场今年一季度仍然保持了高速增长态势,渗透率加速提升,替代传统燃油车的步伐不断加快。

3月高增长背后存隐忧,涨价、疫情等多重承压

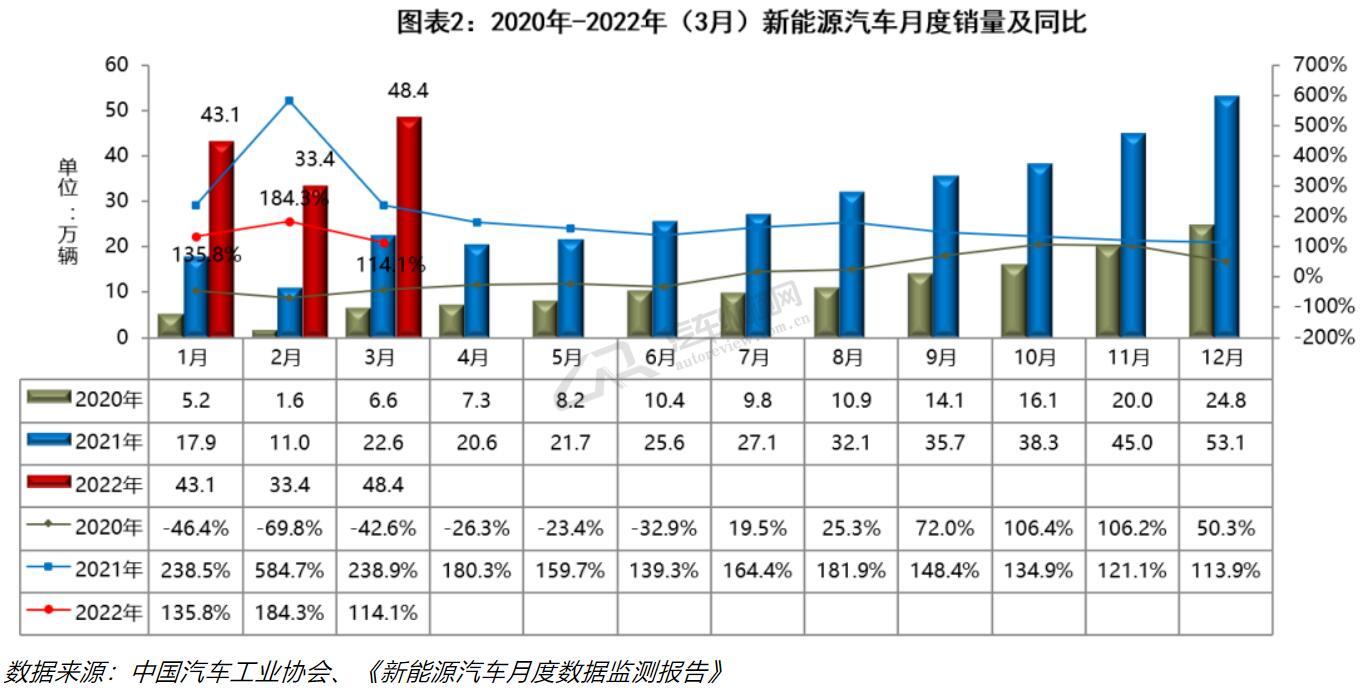

据中国汽车工业协会(以下简称“中汽协”)发布的最新数据显示,2022年3月份,新能源汽车销量达到48.4万辆,环比增长43.9%,同比增长1.1倍,市场占有率提升至21.7%。1-3月累计销量达到125.7万辆,同比增长1.4倍,市场占有率为19.3%。其中,纯电动汽车和插电式混合动力汽车销量均保持大幅增长。(见图表1)

从新能源汽车近几年的月度销量走势来看,2022年3月,新能源汽车继续高歌猛进,以48.4万辆的成绩创下近几年来的月度次高(仅次于2021年12月份的53.1万辆),同比仍保持翻倍的高速增长态势。新能源汽车产业持续发展,渗透率不断突破,意味着新能源汽车产业再度迎来发展的新拐点。(见图表2)

从新能源汽车近几年的月度销量走势来看,2022年3月,新能源汽车继续高歌猛进,以48.4万辆的成绩创下近几年来的月度次高(仅次于2021年12月份的53.1万辆),同比仍保持翻倍的高速增长态势。新能源汽车产业持续发展,渗透率不断突破,意味着新能源汽车产业再度迎来发展的新拐点。(见图表2)

尽管一季度新能源数据仍然亮眼,但由于近段时间动力电池原材料价格快速上涨,直接推高了车企在电动汽车上的产品制造成本,反映到汽车企业生产中,其经营活动受到一定影响,总体形势不及预期。中国汽车工业协会副总工程师许海东认为,由原材料涨价导致的动力电池及新能源汽车涨价的市场影响预计在二季度将有所体现,同时,动力电池装车量也会再次出现波动,数量增长可能会出现相对减缓。

与此同时,受吉林、上海等地疫情影响,汽车供应链遭到冲击,3月份以来已有多家车企相继宣布停产。如,特斯拉上海超级工厂一个月内因疫情管控曾两度停产;一汽集团和上汽集团旗下多家车企也宣布停产、减产。小鹏汽车董事长兼CEO何小鹏发声称,如果上海和周边的供应链企业还无法找到动态复工复产的方式,5月份可能中国所有的整车厂都要停工停产了。

产能受限对汽车销售端的负面影响已经显现。据乘联会发布的周数据显示,4月上旬的狭义乘用车日均零售量为2.55万辆(含新能源),同比较大幅度下降35%,体现了近期复杂疫情散发下的需求相对低迷。而这其中,或多或少对新能源汽车市场也会形成一定程度的冲击,预计4月份的增速将有所回落。

中汽协方面表示,2022年,我国汽车行业发展面临“需求收缩、供给冲击、预期转弱”三重压力,稳增长的任务十分艰巨。

新能源渗透率不断突破,自主品牌份额已近四成

2022年3月,新能源汽车市场份额达到21.68%,其中新能源乘用车市场份额更是高达24.72%,达到历史最高点。自2015年以来,我国新能源汽车的渗透率不断提升,主要原因在于国家层面和各省市都制定了明确的新能源汽车发展目标。而经过前期的市场培育之后,政策驱动已经成功转化为市场驱动,从而带动了新能源汽车市场的爆发性增长。(见图表3)

尤其值得关注的是,中国自主品牌新能源乘用车的渗透率持续领先,成为我国新能源汽车市场的最大推动力量。通过测算可知,2022年3月份自主品牌新能源乘用车的渗透率已高达39.74%,1-3月份为36.11%,远远高于市场整体水平。

来自中汽协的数据显示,中国自主品牌乘用车在2022年3月的整体销量为90.4万辆,其中有35.92万辆为新能源,也就是说,每10个消费者中,就有4个人会选择购买新能源车。而相比之下,合资品牌旗下的新能源乘用车同期销量仅为3.54万辆(不含外资独资品牌特斯拉的6.58万辆),其在合资品牌乘用车整体市场中的占比仅为3.69%,与自主品牌相比差距巨大。

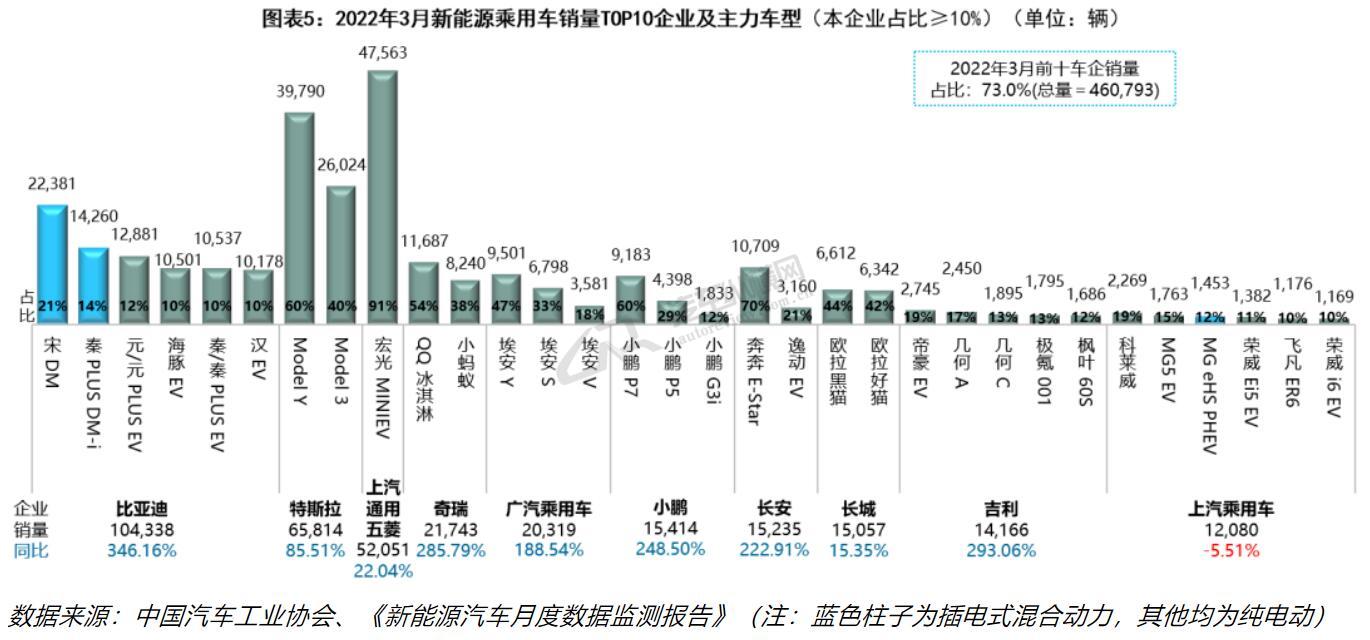

自主品牌领头羊——比亚迪宣布自2022年3月起正式停止生产燃油汽车,未来将专注于纯电动和插电式混合动力汽车业务。因此,比亚迪2022年3月份所销售的10.49万辆全部为新能源汽车,其中新能源乘用车销量为10.43万辆,同比大幅增长346.16%。随着比亚迪连月来的高歌猛进,其3月份在新能源乘用车整体市场中的份额占比已达22.64%,在自主品牌中更是高达29.05%,而一季度的累计占比则已经超过了上述数值,为自主品牌新能源市场贡献了三成销量。

更加值得关注的是,插电式混合动力汽车目前的市场表现已接近历史最好水平,而比亚迪在其中强势占据了近六成市场份额,在自主品牌插混车型中更是高达近七成份额。再加上理想汽车,两家插混市场的龙头企业合计占比在插混乘用车整体市场和自主品牌中分别超过七成和八成,在该细分市场已形成独特的领先优势。

与此同时,比亚迪和理想汽车在插电混动领域的成功,也带动了越来越多的自主品牌开始布局插电混动技术,除了比亚迪的DM-i系统外,奇瑞鲲鹏DHT系统、长城柠檬DHT系统以及吉利雷神智擎Hi•X混动系统等也纷纷落地。预计A级新能源市场将在插电混动车型上迎来爆发性增长。

3月份12款车型销量过万,比亚迪独占6款

2022年3月,从新能源乘用车整体销量分企业排名来看,比亚迪首次突破10万辆,以10.43万辆高居榜首;特斯拉排在第二位,销量为6.58万辆(其中本月出口仅60辆);五菱销量为5.21万辆,仍排名第三。

从细分市场来看,在纯电动领域,特斯拉和五菱2022年3月销量均为纯电动,分列该类别第一位和第三位;比亚迪销量中的5.37万辆为纯电动,排名第二;本土新势力小鹏和哪吒进前十,其中小鹏汽车本月销量高达1.54万辆,继续领先于其他本土新势力企业,而哪吒汽车再度破万,或将成为后起之秀。

在插电混动领域,比亚迪在宋/秦/唐等多款PHEV拉动下,3月份插混销量为5.07万辆,高居该类别榜首;新势力理想汽车以1.10万辆稳居第二位;金康新能源因问界M5上市拉动其销量升至第三;东风乘用车因岚图FREE PHEV放量进入前十。(见图表4)

2022年3月,分单一车型贡献度来看,在TOP10企业中,本企业销量占比超过10%的主力车型数量普遍大幅增加;比亚迪和上汽乘用车均为6款,吉利为5款;广汽乘用车、小鹏等旗下走量车型也保持稳定,分布较为均衡。

本月销量过万车型多达12款,其中宏光MINIEV强势回归,以4.76万辆高居单一车型销量榜首;特斯拉旗下两款车型包揽二三名;比亚迪旗下有六款车型销量过万辆,表现强劲;此外QQ冰淇淋、理想ONE、奔奔E-Star月销也超万辆。(见图表5)

2022年3月,分车型级别来看,纯电动乘用车TOP10中,A0级和A00级小微型纯电动车数量虽然降至4款,但排名较为靠前;B级和C级共占3款;A级增至3款。同时,插电混动乘用车的车型级别分布较为稳定,A级紧凑型车维持在3款,而由于问界M5和奔驰E级等中大型插混车型的加入,B级和C级车型共占了7款;过万车型共3款,除比亚迪旗下两款车型外,理想ONE月销也再度破万。

造车新势力初代格局已形成,谁会成为下一个“蔚小理”?

目前,中国造车新势力的初代格局已经形成。小鹏、理想和蔚来正在与后面的车企拉开差距,其2021年全年销量均超过9万辆;哪吒、威马、零跑在奋起直追。新下场的企业也不少,小米、轻橙时代、牛创自游家、宾理、盒子等等,这些你听过没听过的,都希望成为下一个“蔚小理”,下一个“特斯拉”。

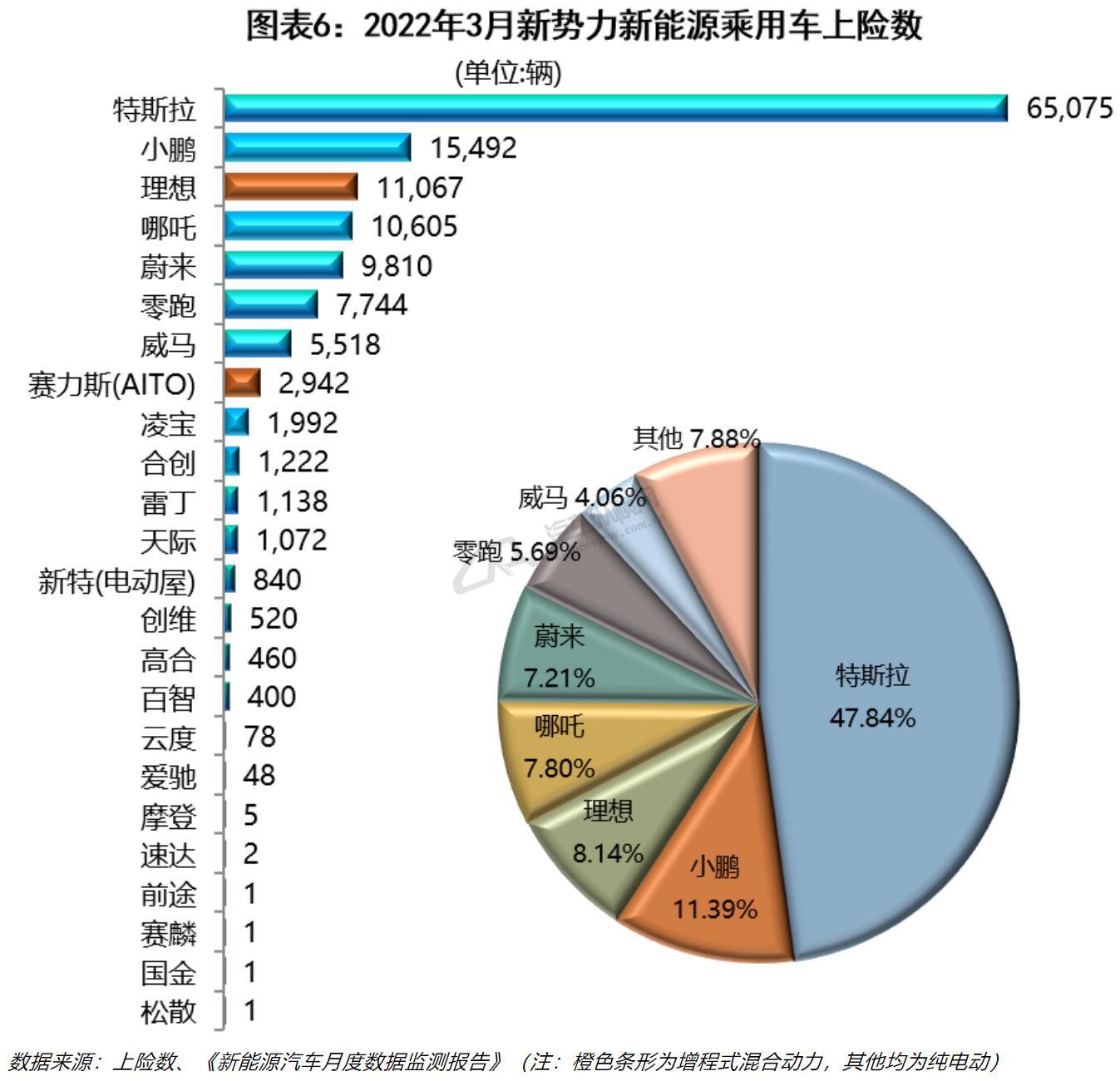

据来自保监会机动车交强险的上险数显示,2022年3月,24家造车新势力合计上险数为13.60万辆。其中,特斯拉上险量为6.51万辆,在新势力中的份额占比接近五成;小鹏3月上险量高达1.55万辆,在本土新势力中拔得头筹;理想3月上险数为1.11万辆,排名第二;哪吒超越蔚来,上升至第三位,月销也过万辆;蔚来3月份的上险量为9810辆,离万辆仅一步之遥。“蔚小理”排序改写为“小理哪蔚”。(注:因纳入中汽协统计数据的新势力企业不全,故在此处采用上险数以窥全貌)(见图表6)

尽管新势力企业数量众多,但目前来看,仅排名前七位的企业就掌控了新势力中九成以上的市场份额。特斯拉、小鹏、理想、哪吒、蔚来、零跑、威马这七家企业3月份合计销量为12.53万辆,在新势力中的合计占比高达92.12%。而反观其他弱势企业,大多数不足千辆,徘徊在被淘汰的边缘,智骏等都已不见了踪影。

作为新能源汽车市场的新兴增长点,造车新势力销量同比和环比总体表现均较好。据中汽协统计数据显示,今年一季度造车新势力批发销量累计为34.2万辆,累计同比增长131.4%,在新能源市场中的份额占比为5.3%,比上年同期提升3个百分点。

随着更多造车新势力和传统车企生产的电动车密集上市,车企之间优胜劣汰的速度也将会更快,未来谁的销量表现更胜一筹,拭目以待。

小结

新能源汽车市场经过一段时间的逆市暴涨,已进入新的发展拐点。中国汽车工业协会副会长兼秘书长付炳锋预计,从今年一季度的情况来看,新能源汽车预计全年将达到500万辆规模,成为市场增长的主要力量,在全球引领作用进一步凸显。我国新能源汽车产业发展,已经从政策拉动向市场驱动加速转化,新能源汽车已成为当前汽车行业发展的最大亮点。

国家信息中心副主任徐长明日前分析认为,未来,新能源汽车还将保持一段时期的快速发展。支持其快速发展的四个基本依据是:“双碳”战略会形成新的推力;智能化形成新增拉力;规模化使上下游产业链与整车形成互动;消费者对新能源汽车的认知度、接受度在快速提高。

随着利好政策持续释放与产销量大幅提升,车企也在积极规划布局产能,以应对快速扩张的新能源汽车市场需求。比亚迪正式宣布自3月起停止燃油汽车的整车生产,表明电动化转型已不再是选择,而是保障车企持续发展的必经之路。

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2