群雄逐鹿

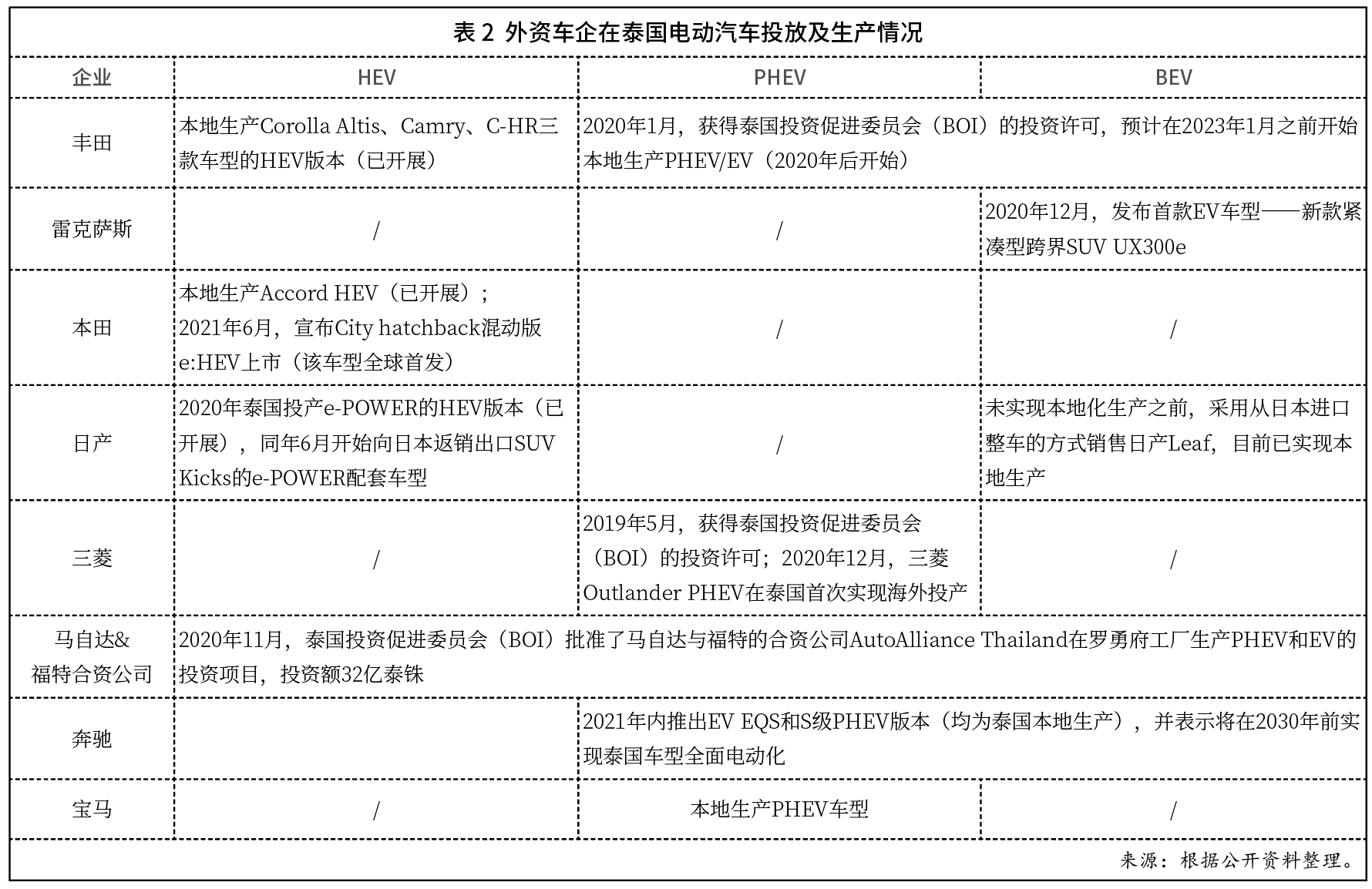

东盟地区是日系车企的重要海外市场之一。经过数十年的努力,日系产品已占据该地区绝大多数市场份额。日系车企紧跟东盟各国汽车产业政策的发展步伐,在各国推出满足该国产业发展政策的车型,受到市场广泛认可。近年来,日系车企也纷纷加快了在该地区各类电动车型的投放。泰国是东盟地区电动汽车发展最早的国家,在产销方面领先于印尼和马来西亚等国。泰国已出台多项鼓励电动汽车生产的政策,多个外资车企也已在当地投资并设立电动汽车生产基地,车用动力电池项目也不断增多。(见表2)

除日系车企不断加大在泰国投放电动汽车之外,近年来中国品牌汽车企业也加快了在泰国的投资布局。主要有上汽集团和长城汽车先后在当地实现了本地化生产。2021年9月,奇瑞汽车宣布重返东盟市场,并计划在泰国实现本地化生产。新势力合众新能源也宣布进军泰国汽车市场,并与泰国国家石油公司(PTT)签署战略合作协议。(见表3)

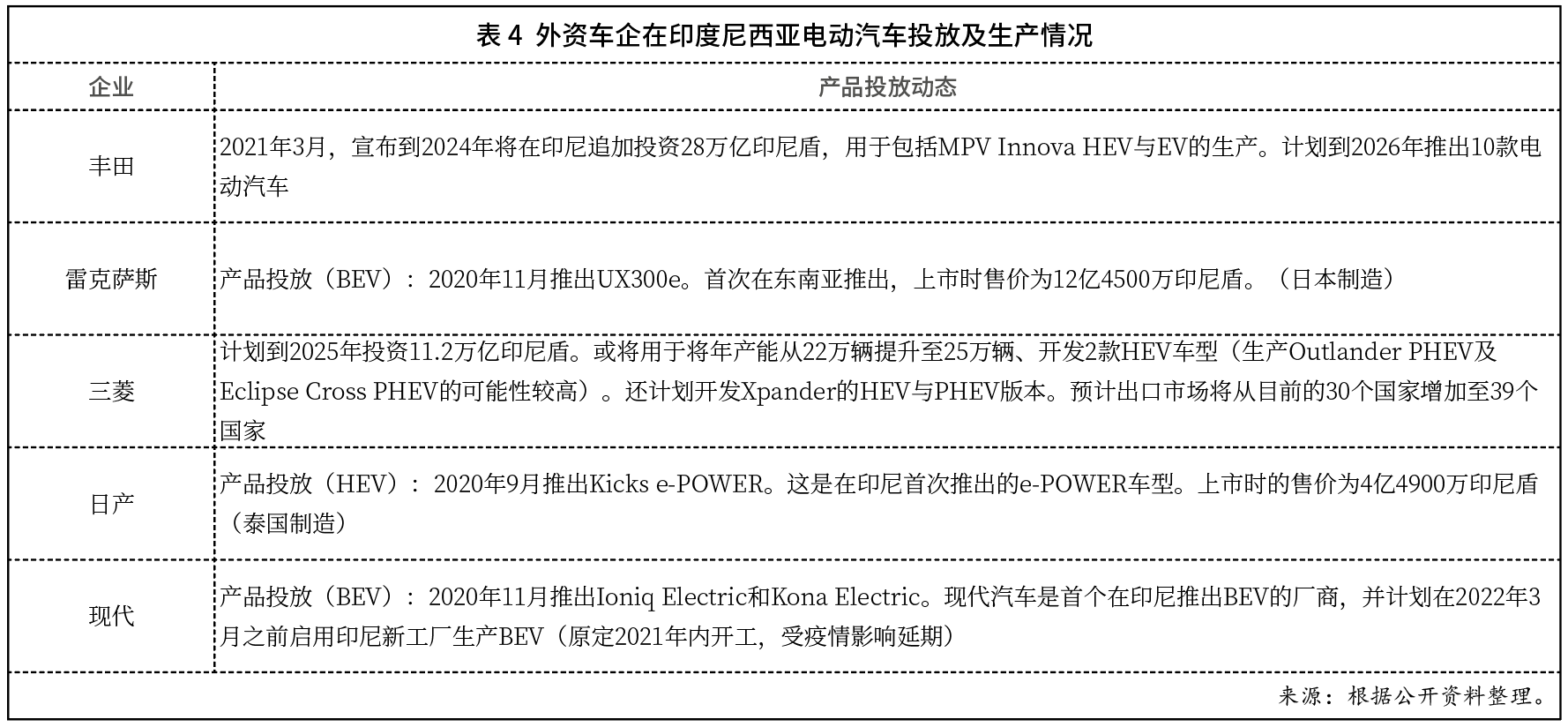

印度尼西亚也是外资车企重点布局的东盟国家之一。丰田计划2022年开始在当地生产HEV,三菱汽车计划2023年后推出Xpander的HEV车型。印尼是现代汽车集团在东盟本地化发展的重要市场之一(另一个为越南)。现代汽车印尼工厂已于2022年3月竣工,并计划在该国生产EV。(见表4)

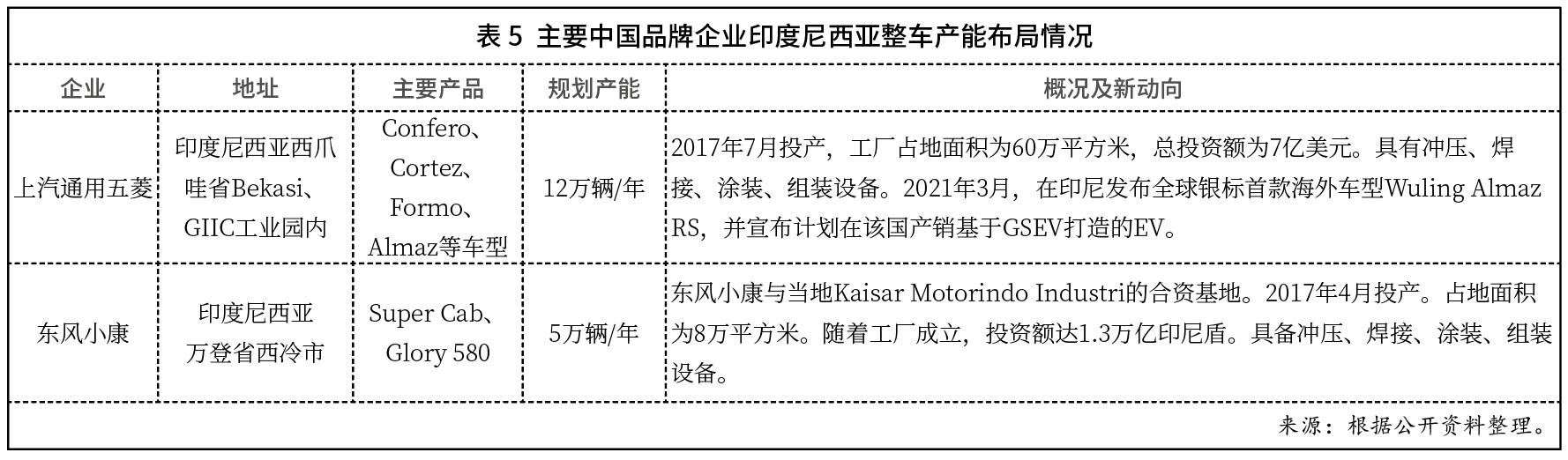

印尼是中国汽车企业在东盟本地化发展的重要市场之一。2021年,继五菱和东风小康(DFSK)之后,奇瑞决定再次进入印尼市场,并宣布将在印尼开始运营并逐步实现在印尼本地化生产右舵车型。首先上市的车型为Tiggo 4 Pro SUV系列、Tiggo 7 Pro、Tiggo 8 Pro与电动汽车。(见表5)

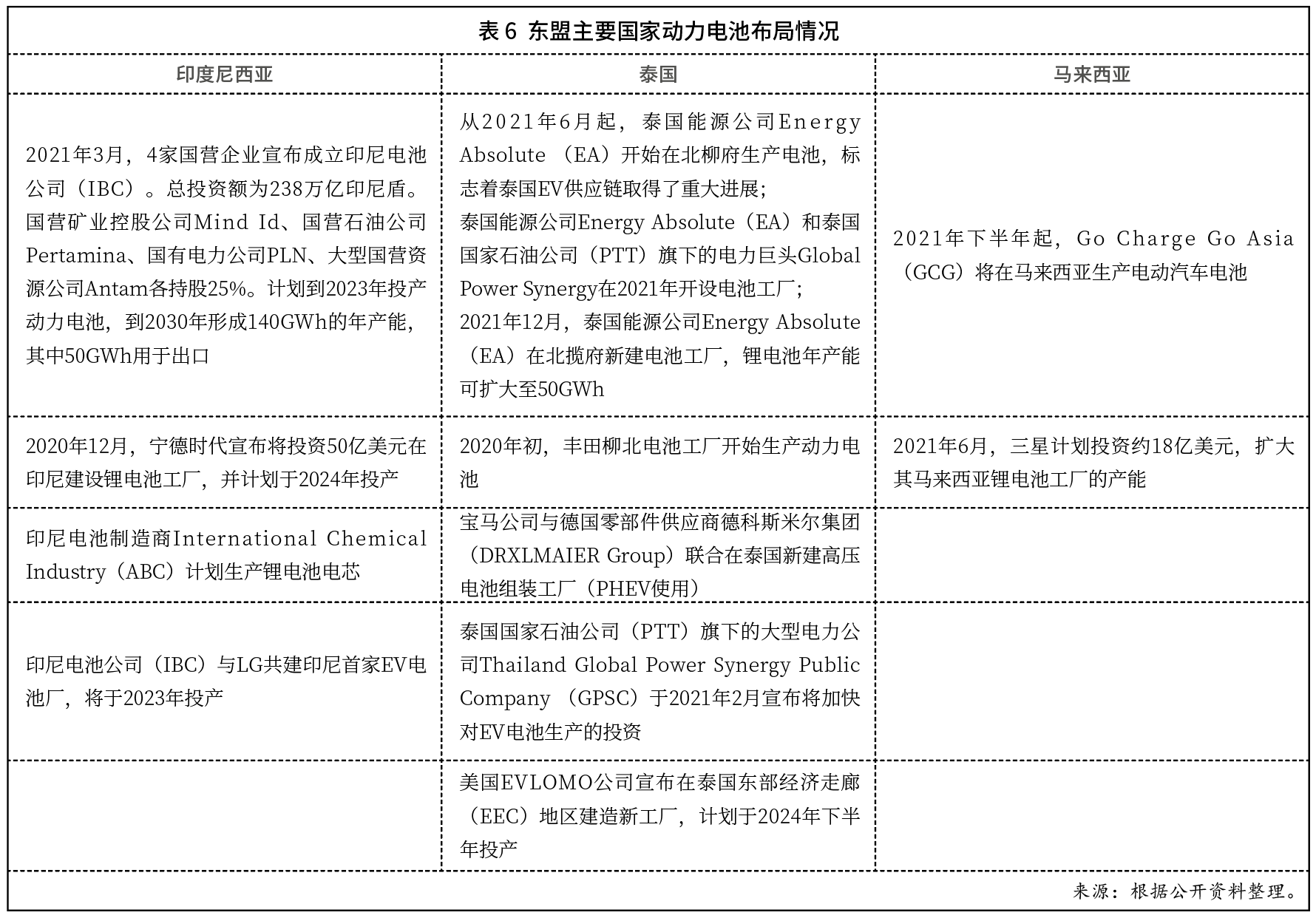

动力电池是电动汽车的核心部件。以泰国和印尼为主要力量,相继吸引全球重要企业在本国建立电池工厂。泰国拥有汽车产业先发优势,而印尼希望超越泰国成为东盟EV产业链的中心。与此同时,东盟本土电池企业逐渐开始发力。印尼政府规定动力电池正极材料镍只限于在其国内供应,因此2019年起禁止出口未加工的镍矿。印尼政府正在致力于在其国内建立涵盖镍矿采掘、提取镍到EV生产的镍供应链。2022年3月,印尼或重新考虑对镍矿征收出口税。(见表6)

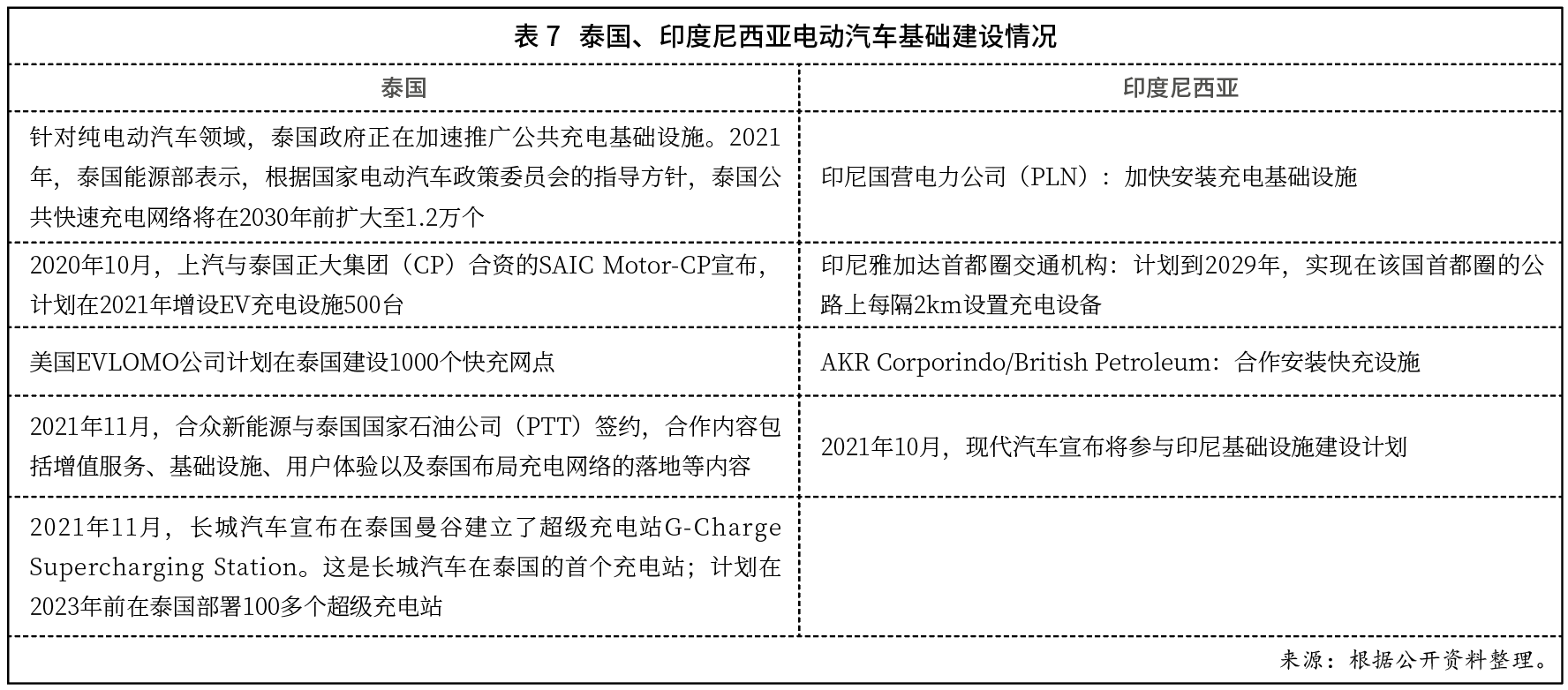

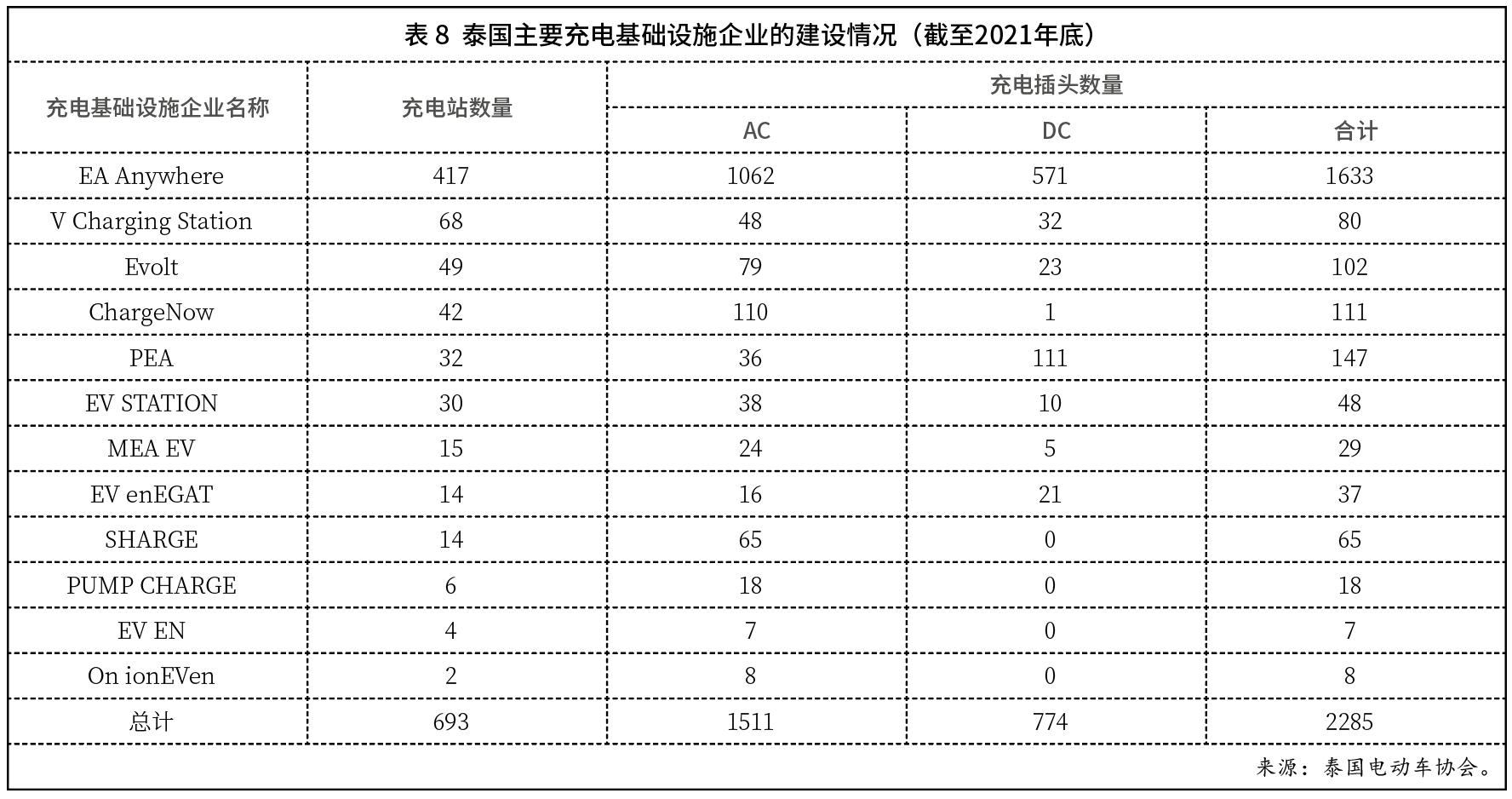

5G时代,新基建引领新一轮产业革命和国际竞争。为推动电动汽车在东盟的发展,以泰国和印尼为先导,东盟主要国家开始加快进行EV相关基础设施建设。(见表7、8)

日系零部件汽车企业已在东盟占据绝对统治地位。相对而言,韩系及欧美系在当地布局有限。但近年来,日系企业仍在东盟持续增强产业链布局。由于2019年印尼与韩国已签署《全面经济伙伴关系协定》(CEPA),韩国零部件企业也加强对当地的产业链布局。德系大陆和博世在越南、马来西亚等国也有新动作。(见表9)

政策新动态

全球碳中和热潮下,东盟国家亦展开电动汽车产业制高点的争夺。2019~2022年,东盟主要国家电动汽车产业加速推进。泰国和印尼已分别推出一系列电动汽车发展配套政策措施,也加快了相关基础设施的建设。相比而言,马来西亚在电动汽车推进方面相对滞后,但也推出一系列优惠政策措施。泰国政府希望在电动汽车产业方面吸收更多的外商投资,并希望将泰国打造为东盟电动汽车中心。2020~2022年,泰国出台一系列促进电动汽车发展的政策。(见表10)

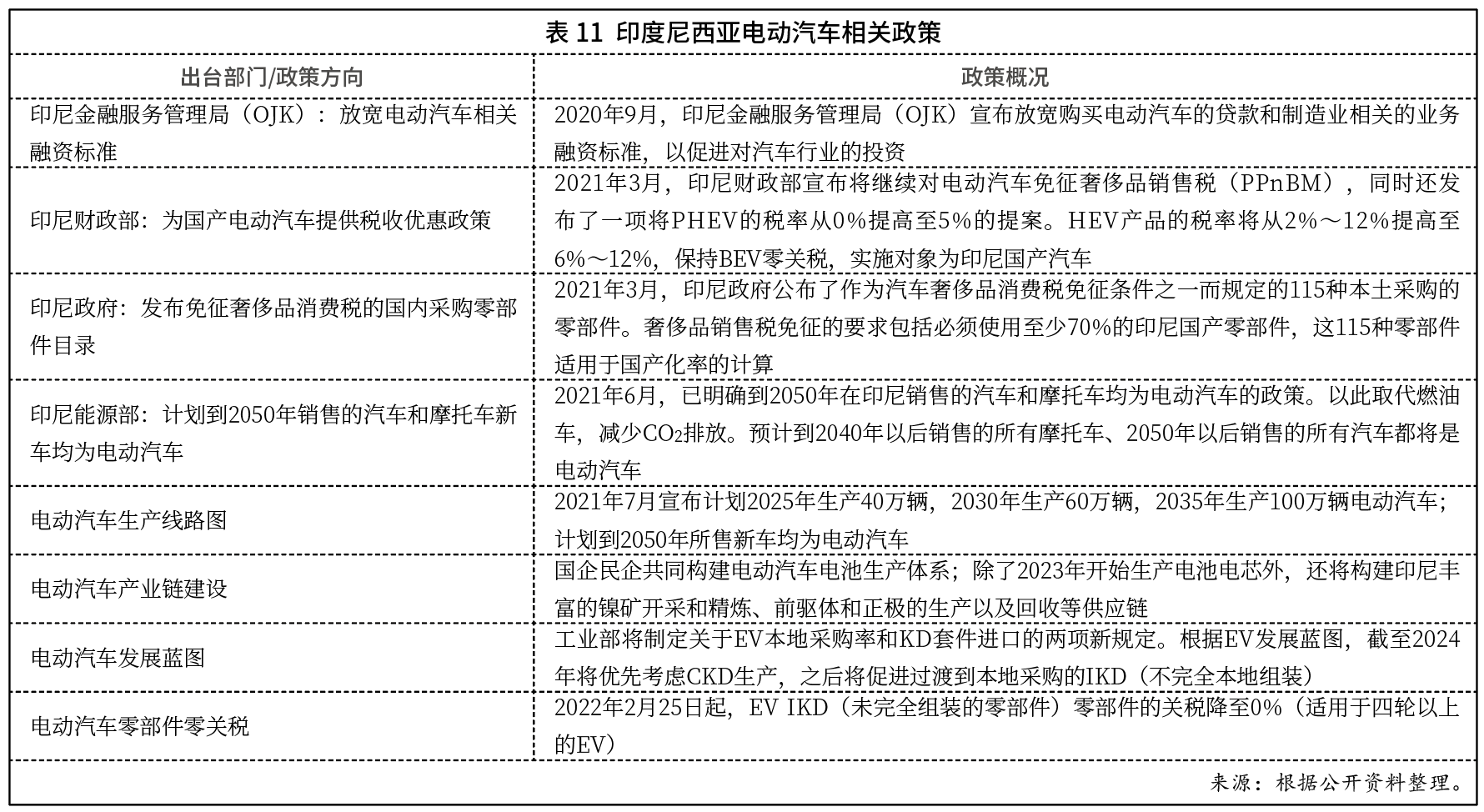

2020~2021年,印尼政府相继颁布了系列政策,包括对电动汽车的金融、税收优惠政策,并于2021年6月明确了到2050年在印尼销售的汽车均为电动汽车的目标。2021年10月,印尼工业部发布了该国EV发展蓝图,并基于此蓝图于2022年初出台了EV进口零部件零关税的优惠政策。(见表11)

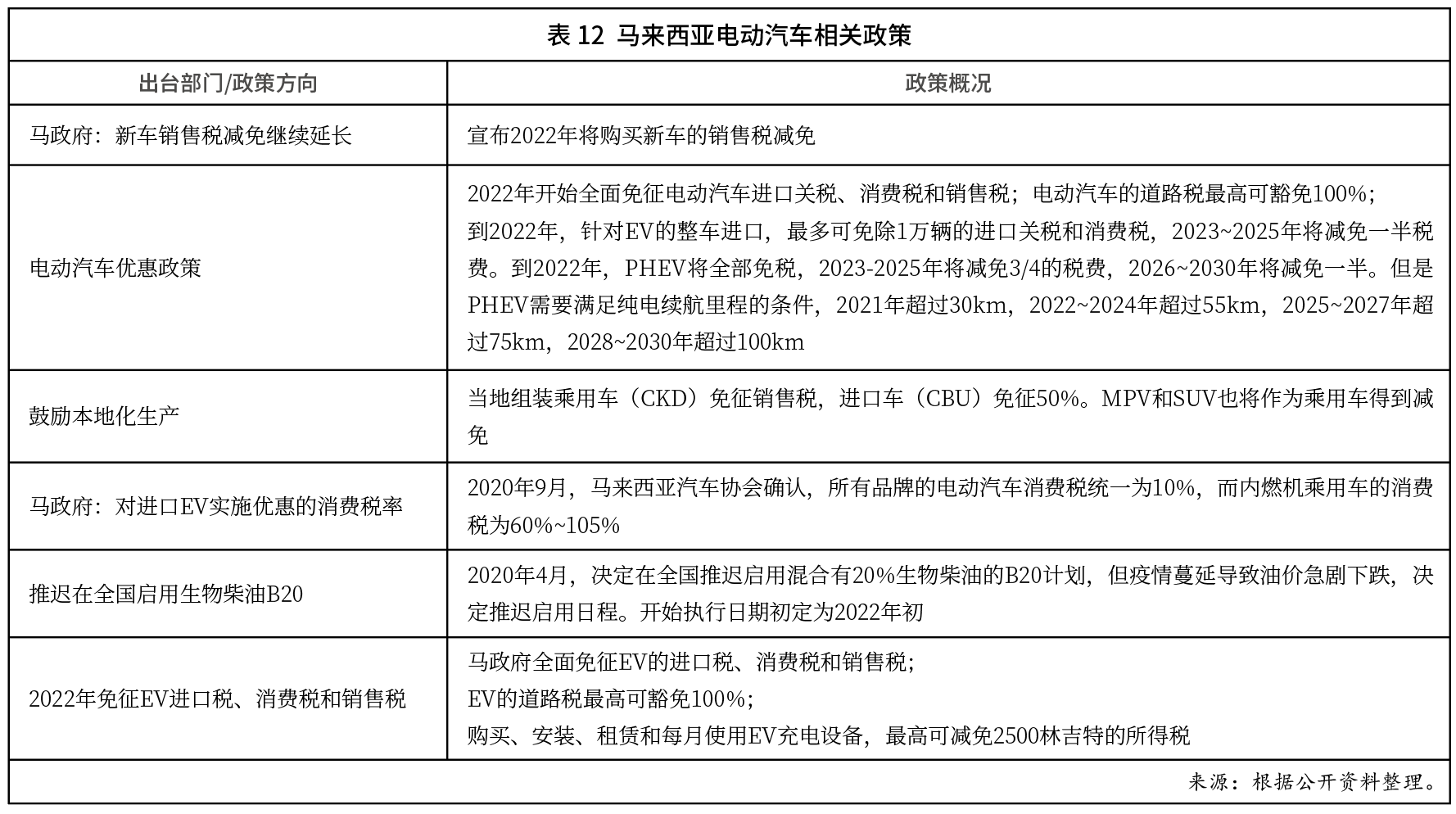

马来西亚电动汽车产业推进速度虽不及泰国和印尼,但是近年来该国逐渐重视电动汽车产业的发展,国产电动汽车也已于2019年提上日程。国产电动客车不仅将面向国内市场销售,还将出口东盟其他国家。2022年,继续对进口电动汽车实施较为优惠的消费税率。(见表12)

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2