据中国汽车工业协会发布的统计数据显示,2019年5月,汽车产销同比降幅持续扩大;乘用车降幅大于行业总体;商用车销量出现下降;新能源汽车同比增幅出现回落;出口同比再现负增长。前5个月,汽车累计产销同比降幅均达13.0%;新能源汽车产销增速均超四成;整车出口下降近五个百分点。

产销总体概述:5月产销同比降幅均有所扩大,乘用车跌幅仍高于行业总体

5月我国汽车产销整体下滑态势依旧未见有效缓解,其主要原因在于,消费动能未得到有效提升以及生产企业主动放慢产销节奏,减轻终端市场压力。据中汽协最新统计数据显示,5月,汽车产销同比降幅有所扩大,产销量分别完成184.8万辆和191.3万辆,环比分别下降9.9%和3.4%,同比分别下降21.2%和16.4%,同比降幅比上月分别扩大6.7和1.8个百分点。其中,交叉型乘用车产销降幅更为明显。

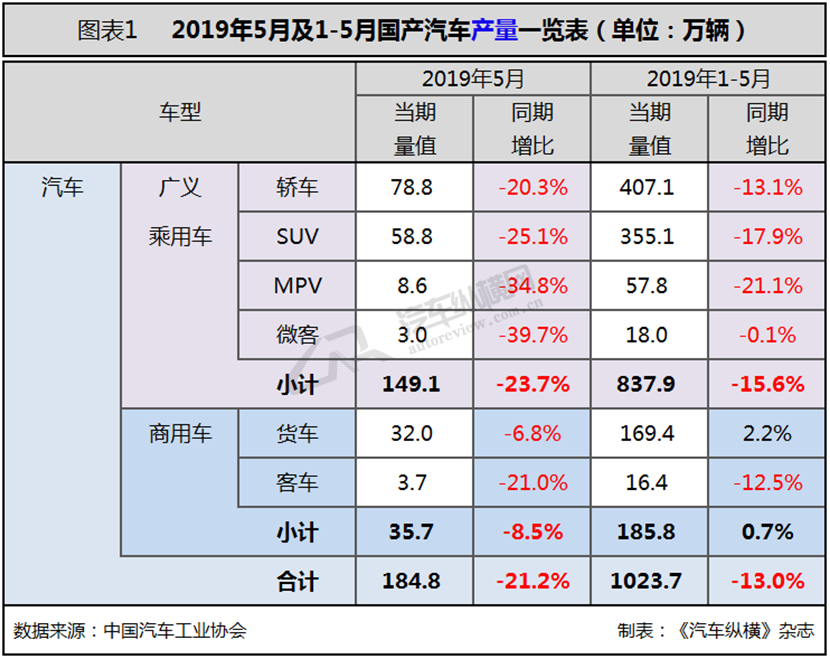

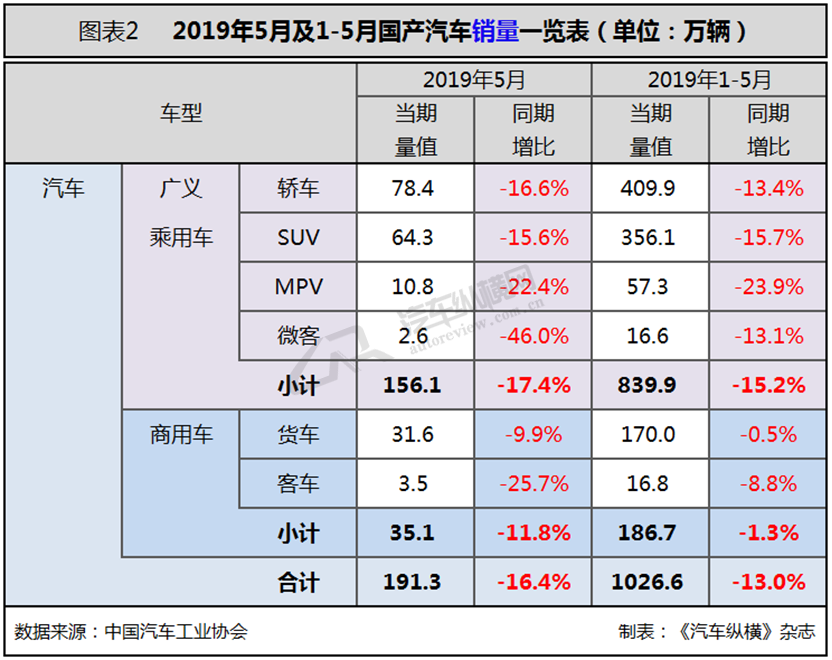

1-5月,汽车产销分别完成1023.7万辆和1026.6万辆,同比均下降13.0%,降幅比1-4月分别扩大2.0和0.8个百分点,且乘用车降幅仍然高于行业总体水平,商用车产量微增0.7%,销量略降1.3%。(见图表1、2)

从单月销量数据可见,5月份市场延续下滑态势,并成为继去年7月出现销量同比连续回落的第11个月份。从月度增长率来看,受疲弱的消费信心拖累,2019年同比增速出现五连降,其中5月创下近年来的新低。(见图表3)

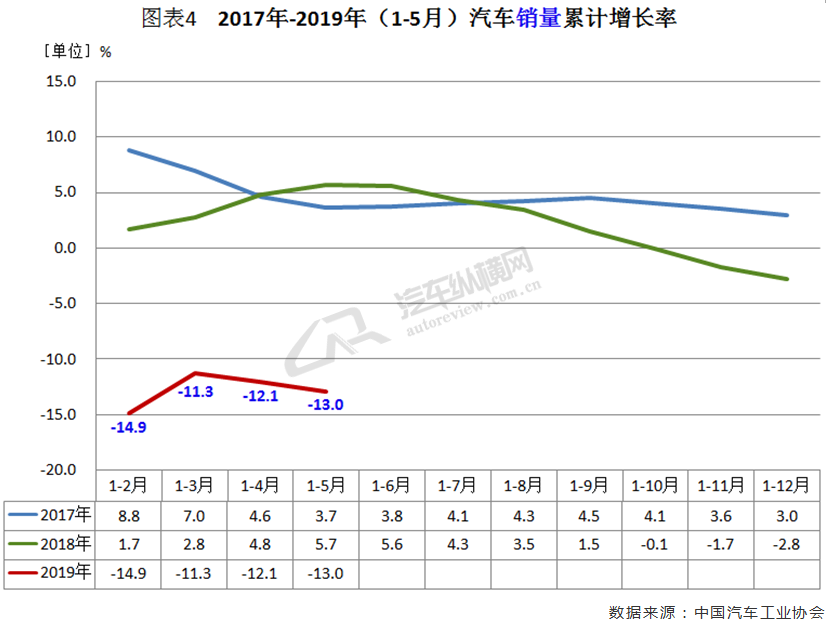

从月度累计销量增长率来看,今年依旧延续了去年10月份以来的负增长态势,并处于近年来月度累计销量增长率的低位水平。(见图表4)

今年以来,特别是5、6月份,越来越多的车企采取了“官降”的方式清理国Ⅴ库存,以拉动销量,但实际收效甚微。全国乘用车市场信息联席会秘书长崔东树认为,由于市场低迷,加上当前市场国Ⅴ国Ⅵ切换的影响,各品牌促销手段五花八门且宣传话术不一,对终端消费者的消费判断和消费决策产生一定困扰,部分潜在消费者变得更加谨慎。中汽协副秘书长师建华表示,受“国Ⅴ国Ⅵ排放标准”切换、部分地区国Ⅵ排放标准提前实施以及消费者对国家刺激消费政策期待等因素的影响,市场观望情绪浓厚,消费信心不足,汽车产销仍处于低位运行。

乘用车市场:5月产销同比齐降,细分市场全线下挫

中汽协认为,目前车市最主要的问题不是商用车作为生产资料出现的下降,而是乘用车作为消费车型的持续下降。最新统计数据显示,5月乘用车产销分别完成149.1万辆和156.1万辆,环比分别下降10.2%和0.9%,同比分别下降23.7%和17.4%,降幅仍大于汽车行业总体水平。1-5月,乘用车产销分别完成837.9万辆和839.9万辆,同比分别下降15.6%和15.2%。销量降幅比1-4月略有扩大。

具体车型方面,各类车型增速分化仍较明显。5月,在乘用车主要品种中,与上月相比,MPV销量较快增长,产量明显下降,其他车型产销均呈下降;与上年同期相比,四大类乘用车产销均呈两位数的下降态势,交叉型乘用车降幅更为显著。1-5月乘用车四类车型均出现下滑,其中MPV降幅最为明显。

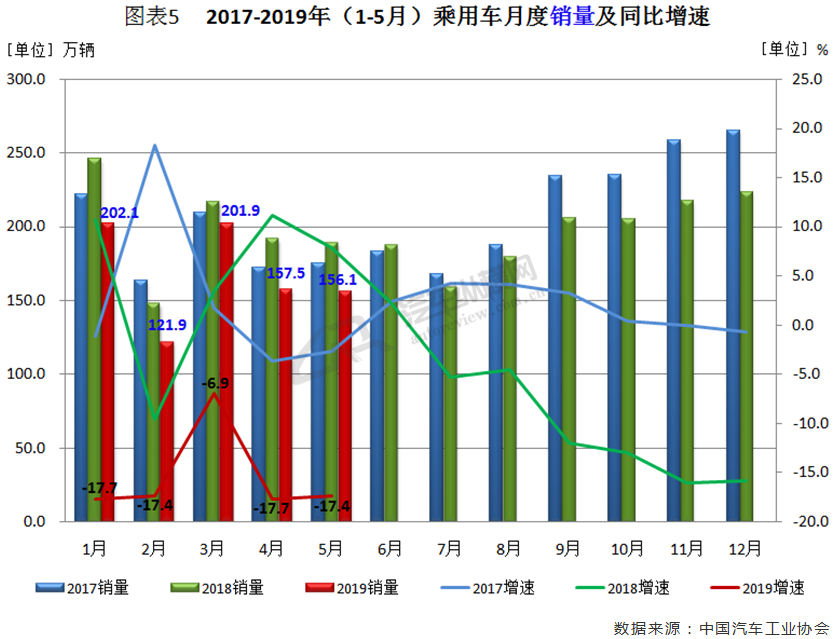

从乘用车单月销量数据可见,自去年第三季度起单月销量连续11个月低于上年同期水平,并且今年出现五连降的同比增速水平是近三年同期的最差表现。(见图表5)

商用车市场:5月销量同比增长止步,细分市场集体同步下滑

此前保持增长的商用车市场,5月产销量也出现了下滑。据中汽协最新统计数据显示,5月商用车产销分别完成35.7万辆和35.1万辆,环比分别下降8.8%和13.4%;同比分别下降8.5%和11.8%。5月重型货车产销分别完成11.4万辆和10.8万辆,产量同比增长4.7%,销量同比下降4.7%。1-5月,商用车产销分别完成185.8万辆和186.7万辆,产量同比增长0.7%,销量同比下降1.3%,增速比1-4月分别下降2.5和2.8个百分点。

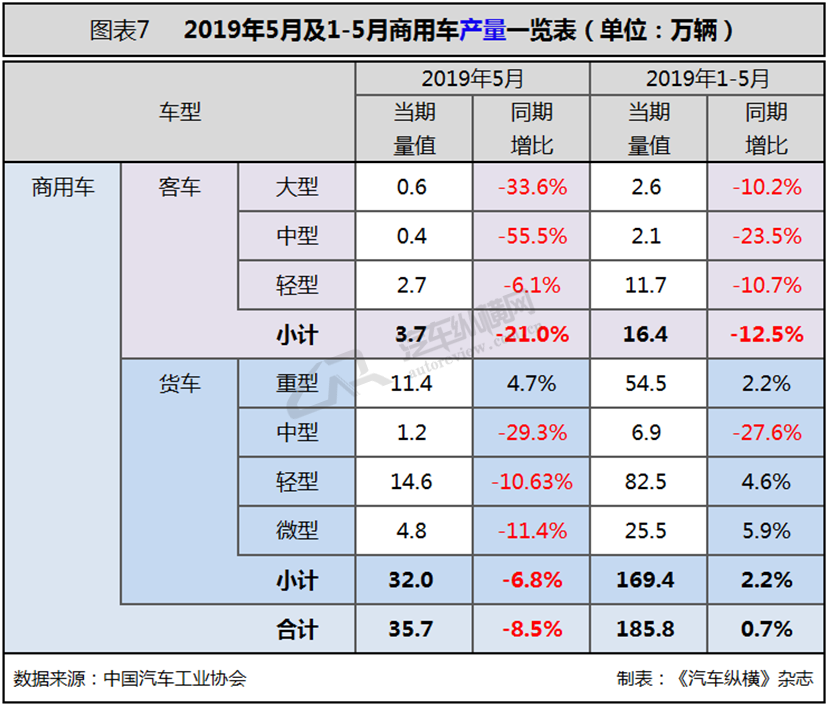

分车型产销情况看,5月,在商用车主要品种中,与上月相比,客车产量微增,销量略降,货车产销均呈下降;与上年同期相比,客车和货车产销均呈下降,客车降幅更加明显。1-5月,客车产销分别完成16.4万辆和16.8万辆,同比分别下降12.5%和8.8%;货车产销分别完成169.4万辆和170万辆,产量同比增长2.2%,销量同比下降0.5%,其中,重型货车产销分别完成54.5万辆和55.3万辆,产量同比增长2.2%,销量同比下降1.3%。(见图表7、8)

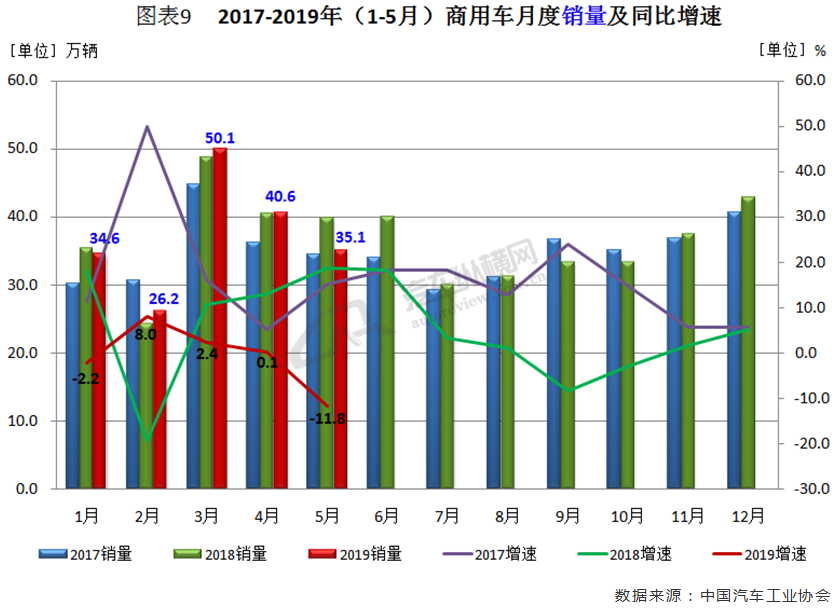

从单月销量情况可见,5月份商用车销量终止了2-4月同比正向增长的局面,且增速出现两位数的负增长,且整体走向呈现下滑态势。(见图表9)

5月货车销量同比下降9.9%,重型、中型、轻型、微型分别下降4.7%、50.8%、8.0%、11.6%。其中,中型货车降幅最为严重。(见图表10)

5月客车销量同比下降25.6%,大型、中型、轻型分别下降36.1%、55.1%、12.8%。其中,中型客车是三类车型中跌幅最高的。(见图表11)

从细分车型销量可见,1-5月,货车产销169.4万辆和170.0万辆,产量同比增长2.2%,销量下降0.5%。其中:重型货车产销54.5万辆和55.3万辆,产量同比增长2.2%,销量下降1.3%;中型货车产销6.9万辆和6.2万辆,同比下降27.6%和27.2%;轻型货车产销82.5万辆和82.7万辆,同比增长4.6%和2.7%;微型货车产销25.5万辆和25.8万辆,同比增长5.9%和0.1%。

1-5月,客车产销16.4万辆和16.8万辆,同比下降12.5%和8.8%。其中:大型客车产销均约为2.6万辆,同比下降10.2%和6.0%;中型客车产销均约为2.1万辆,同比下降23.5%和18.9%;轻型客车产销11.7万辆和12.1万辆,同比下降10.7%和7.4%。(见图表12)

新能源汽车:5月产销增幅“刹车”,新能源客车成“推手”之一

在“降”字当头的5月,新能源汽车的逆势增长已然成为一抹亮色。而此前一直保持逆势狂增的新能源汽车,5月份整体增速“刹车”。对此中汽协秘书长助理许海东表示:“去年同期补贴过渡期抢装高基数效应,加之国Ⅵ切换过程中,国Ⅴ等传统车型去库存开始大量打折促销,部分新能源意向消费者发生转移。同时补贴退坡政策发布前,部分销量得到释放是导致5月增速放缓的重要原因。”此外,新能源商用车,尤其是大客车在补贴过渡期结束前产销提前释放,导致本月出现大幅降低。

虽然补贴落地对制造链上下游盈利形成较大压力,但因2019年是部分大厂新车型大量投放的第一年,换挡期前后销售势头将保持强劲,而换挡期后部分老车型调整完毕,将成为下半年冲量主力。中汽协认为,随着新能源汽车不限行、不限购政策的推出,加之下半年东风Honda首款纯电动车X-NV、奔驰首款纯电动SUV车型EQC等新能源新品将推向市场,新能源汽车产销也将会继续保持较快增长。此外,乘联会秘书长崔东树认为,短期内新能源汽车的销量增幅回落并不能说明什么,今年6月份是2018年新能源车补贴标准的过渡期截止,再加上国Ⅵ措施的即将实施,现有的新能源车型或许将迎来一波集中的销量冲刺。他还表示:“乘联会关于2019年新能源汽车170万辆销量的预判不会下调,新能源乘用车市场目前1-5月同比仍保持高增长佳绩,因此下半年我们还是持乐观态度。”

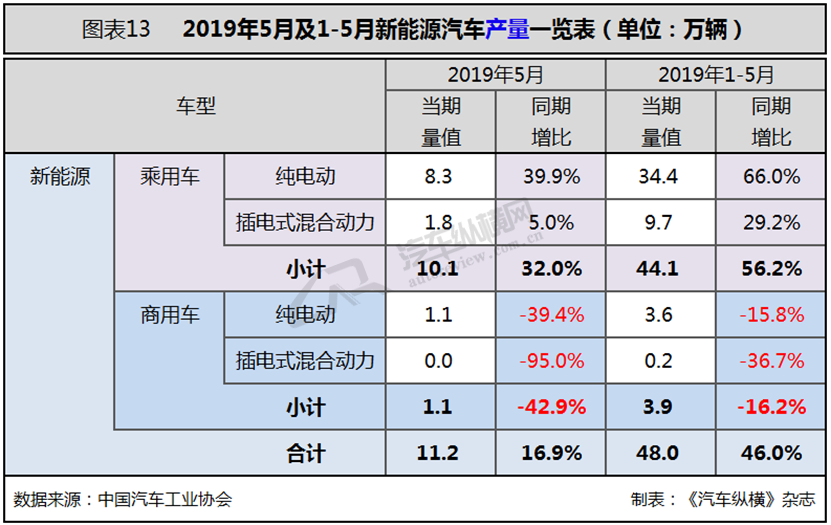

据中汽协最新统计数据显示,5月新能源汽车产销分别完成11.2万辆和10.4万辆,同比分别增长16.9%和1.8%。其中,纯电动汽车产销分别完成9.4万辆和8.3万辆,同比分别增长21.7%和1.4%;插电式混合动力汽车生产完成1.8万辆,同比下降4.2%,销售完成2.1万辆,同比增长2.2%;燃料电池汽车产销分别完成316辆和315辆,同比分别增长104.3倍和8.0倍。纯电动汽车销量在新能源汽车市场整体销量的占比近八成。

1-5月,新能源汽车产销分别完成48.0万辆和46.4万辆,同比分别增长46.0%和41.5%。其中,纯电动汽车产销分别完成38.0万辆和36.1万辆,同比分别增长52.0%和44.1%;插电式混合动力汽车产销分别完成9.9万辆和10.3万辆,同比分别增长26.4%和32.7%;燃料电池汽车产销分别完成553辆和545辆,同比分别增长476.0%和479.8%。纯电动汽车销量占新能源汽车市场整体销量的比例也同样逼近八成。

分车型产销情况看,5月新能源乘用车产销分别完成10.1万辆和9.6万辆,同比分别增长32.0%和14.4%;新能源商用车产销分别完成1.1万辆和0.9万辆,同比分别下降42.9%和53.7%。1-5月,新能源乘用车产销分别完成44.1万辆和42.6万辆,同比分别增长56.2%和51.0%;新能源商用车产销均完成3.9万辆,同比分别下降16.2%和16.1%。(见图表13、14)

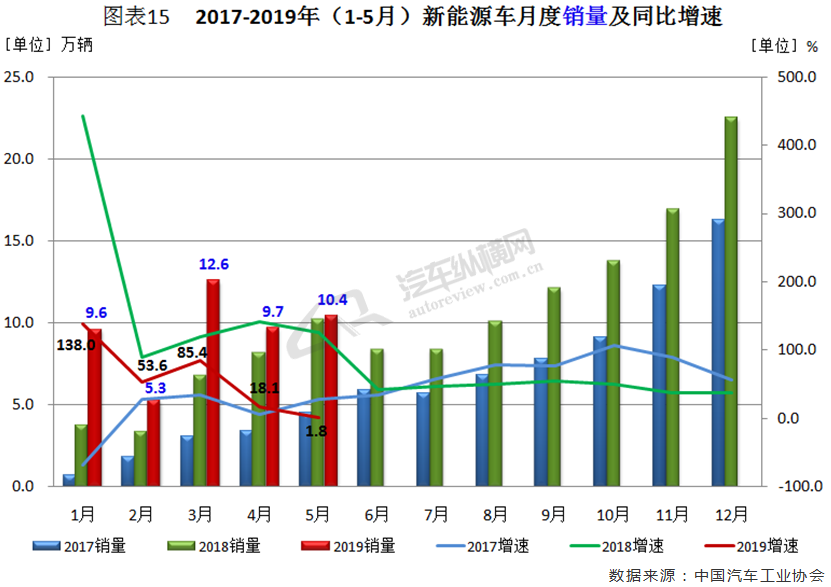

2019年新能源汽车月销量依然保持上行的规律,但与去年同期的高增速相比,今年新能源汽车增速出现明显回落。其中,5月份销量同比回落至1.8%,增幅明显收窄。(见图表15)

从新能源乘用车月销量走势可见,2019年前5个月基本与整体市场相当,其中5月新能源乘用车销量同比增速高于市场总体,但处于近三年来同期最低水平。(见图表16)

从新能源商用车月销量走势可见,虽然其基数偏低,不过月度波动仍表现明显。自去年6月起销量连续出现7个月同比负增长的现象,2019年整体走向呈急剧下滑态势,并且开年连续三个月实现正增长后,4、5月份又重回负值,其中5月同比增速创今年最低水平。(见图表17)

汽车出口:5月出口增速创今年新低,乘用车大减二成,商用车降幅4.5%

据中汽协统计数据显示,5月份我国汽车出口再现负增长,当月出口7.8万辆,环比下降6.1%,同比下降16.4%。分车型看,乘用车本月出口5.5万辆,环比下降3.5%,同比下降20.4%;商用车出口2.3万辆,环比下降11.9%,同比下降4.5%。1-5月,汽车企业出口39.2万辆,同比下降4.9%,分车型看,乘用车出口25.9万辆,同比下降14.5%;商用车出口13.3万辆,同比增长21.7%。(见图表18)

从需求来看,国外主要市场经济体处于恢复上升通道,比如南美、独联体、东南亚等,带动了一定市场需求增长,但伊核协议、中东地缘政治冲突以及贸易战逆全球化等因素对汽车出口市场增长产生了不利影响,今年上半年出口压力加剧,但2019年全球宏观经济回暖的势头不会因此停滞。随着中国品牌产品竞争力提高、合资产品出口增强、出口方式转变、服务和品牌提升等利好因素,中汽协预计2019年我国汽车出口仍将延续增长态势,按协会统计口径,全年出口量预期维持超过百万辆的态势,但同比增速会有所放缓或低于5%。

中汽协还建议,2019年汽车生产企业应密切关注国际时势的发展,继续不断提升产品竞争力,并进一步加强属地化经营的方式,实现从贸易出口转向海外投资的战略转型。努力把握好“一带一路”带来的发展机遇,优化全球资源配置,融入全球汽车产业价值链,加强行业间的协同,抱团出海,打造中国品牌的整体竞争优势。

结语:消费复苏艰难曲折,政策助行业景气渐回升

之前出台的汽车下乡和减税降费等政策的预期作用收效甚微,2019年将近过半,市场疲软局面仍未见改观。近日,中汽协秘书长助理陈士华表示,国Ⅴ、国Ⅵ排放标准转换,是近期影响车市的关键因素。同时,因车企不敢再大量生产国Ⅴ车型,并且汽车生产和批发数据下降非常大,消费者购车心理亦受到影响。

除此之外,业内人士指出车市下滑的主要原因还包括:其一,宏观经济面临下行压力;其二,消费信心不足,占全国企业数量较大比重的中小企业仍在解困阶段,民企、员工购车推迟;其三,汽车价格体系动荡,终端价格一降再降,对政府“真金白银”消费刺激政策的预期,加剧了消费者观望情绪。其预计,今年二季度末车市降幅将有所收窄,第三季度有望逐步企稳,四季度可能会回到同比正增长。且全年汽车市场降幅在5%左右,其中,乘用车降幅6%左右,商用车基本持平去年。

中汽协认为,下半年,随着符合国六标准的车型不断增加,以及减税降费等一系列政策措施效果的持续显现,特别是6月初国家发展改革委、生态环境部、商务部联合公布《关于印发<推动重点消费品更新升级 畅通资源循环利用实施方案(2019-2020年)>的通知》,为乘用车市场带来相对积极的作用,新能源汽车产销也将会继续保持较快增长。

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2