当前我国经济正处于企稳回升关键窗口,稳经济一揽子政策进一步生效,扩大汽车消费的相关政策措施也陆续出台,为活跃汽车市场提供了政策保障,有利于汽车产业稳增长。

7月汽车产销创历史同期新高

尽管7月份是传统消费淡季,但得益于购置税优惠政策、各地促汽车消费政策的持续推动,厂商半年冲量的提振,以及4、5月疫情升级造成的延迟需求持续释放,使得汽车整体市场出现明显起色。7月我国汽车行业PMI高于52%,好于制造业总体,并连续两个月保持扩张,产销持续恢复。

7月汽车产销同比增速均高于上月

从总体情况来看,随着政策效果逐步显现,以及新能源汽车产销同比高增长,汽车出口量创新高,助推了7月国内车市的快速恢复。当月汽车产销量虽然低于6月,但均为历史同期最高值,二者环比稍有下滑,同比继续保持大幅增长态势,且增幅较上月有所扩大。

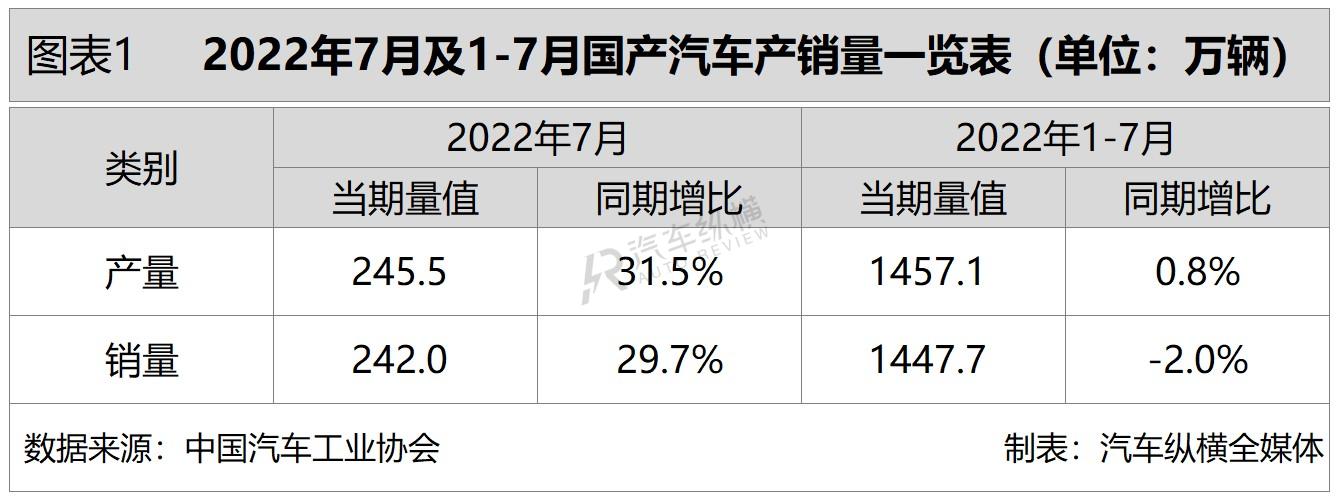

从1-7月累计数据来看,汽车产销同比涨跌互现。具体而言,前七个月汽车产销均超1400万辆,其中产量同比微增0.8%,销量下降2.0%,与1-6月相比,产量增速由负转正,销量降幅继续收窄。(见图表1)

7月汽车销量同比保持快速增长势头

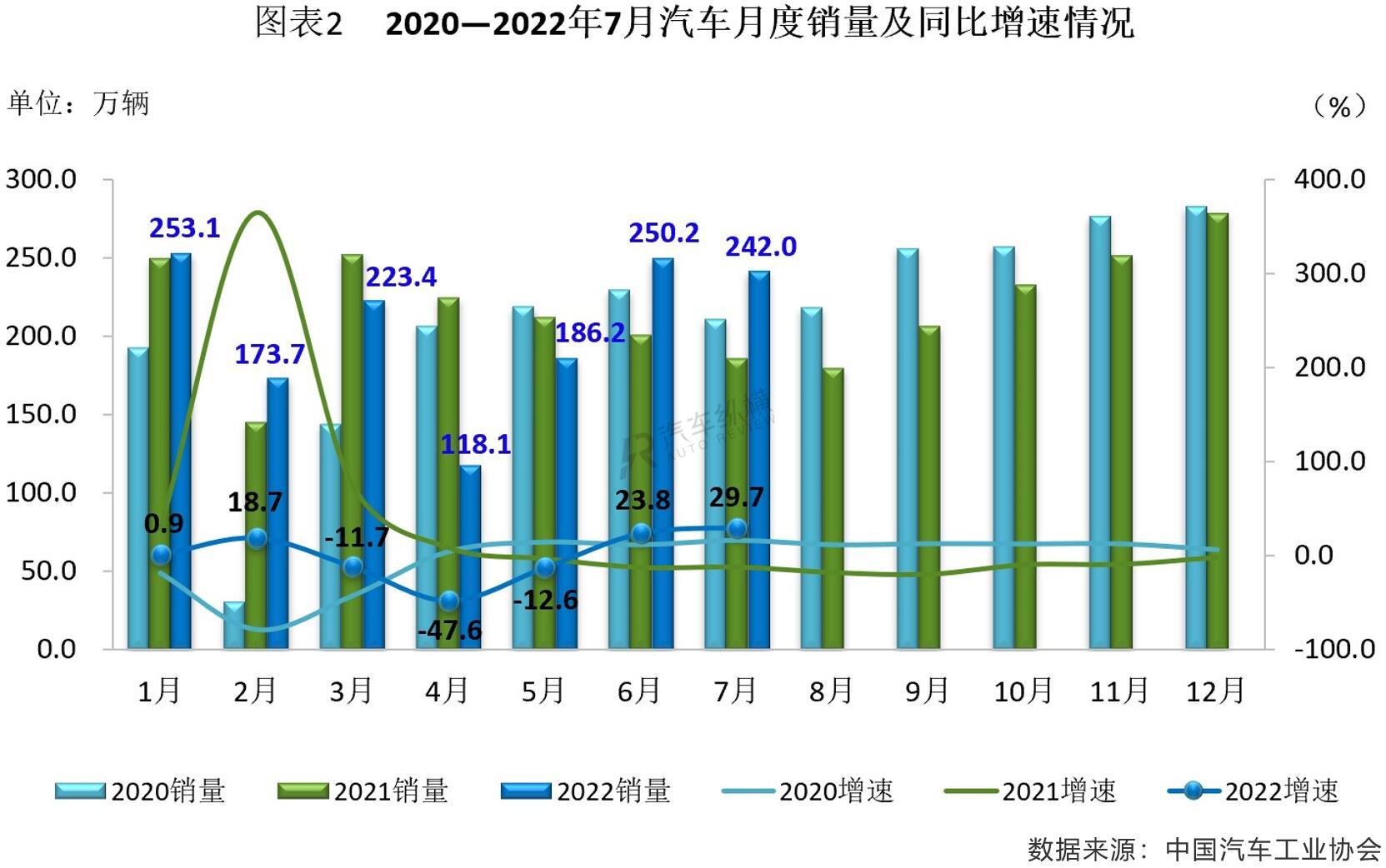

从月度销售情况来看,随着疫情防控形势趋稳、车市恢复,以及受疫情抑制的购车需求有效释放等因素的拉动,今年6月汽车销量实现了同比正增长;而作为传统消费淡季的7月份,汽车市场呈现出淡季不淡的特征,虽然当月242万辆的销售成绩较6月稍有下降,但仍创造了历史同期最高记录,并且近30%的同比增速刷新了近三年同期最高纪录,为下半年车市迎来“开门红”。(见图表2)

7月前十强车企销量同比集体普涨

2022年7月,汽车销量排名前十位的企业(集团)共计销售214.4万辆,占汽车当月销量的比例接近九成,该十家车企销量均超过10万辆。在TOP10车企中,环比上月,销量涨跌各半;与上年同期相比全部实现了不同程度的增长,不过仅上汽、比亚迪和奇瑞跑赢了大盘。

随着全国各地疫情防控得力,汽车行业逐渐恢复,各家车企销量迎来上升。其中,比亚迪表现依旧强劲,堪称目前国内市场最耀眼的国产品牌。自今年年初起,比亚迪就节节攀升,前七个月同比增幅均在一倍之上,其中2月份更是达到332.7%。而7月16.3万辆的销售成绩,已经是比亚迪继今年3月以来连续第5个月突破10万辆关口,又一次创下新高,而当月销量同比实现了近两倍的增长,并占据市场份额的6.7%。

在过去不久的7月份,上汽集团凭借近50万辆的业绩,已经快赶上2021年“金九”的销量水平,遥遥领先于其他对手,并再次蝉联销量榜冠军,市场份额超过了1/5,当月销量同比增长44.9%,产销加快回补。由于受到今年上海疫情以及供应链的影响,上汽集团旗下多个品牌曾被迫停产,销量遭遇了不小的冲击。不过自5月形势缓和以来,便连续三个月实现了销量环比正增长的局面,产能也逐步恢复正常状态。而作为上汽集团旗下的三大产业支柱,自主品牌、新能源汽车以及海外市场均创下可观的成绩。

再来看看一汽集团,7月销售完成近30万辆,与上汽相差20万+,同比增长两成以上,市场份额达到12.2%,排在销量榜的第二位;东风集团紧随其后;广汽和长安虽然本月增速较6月有所收窄,市场份额也均不足一成,但依然保持在前五阵营中。

在入围前十的其他车企中,北汽集团单月销量同比在经历今年以来的“六连跌”后,7月由负转正;而奇瑞7月销量上升到了一个新的高度,并以今年以来的最好成绩13.1万辆反超吉利排名第八,销量环比6月增长25.2%,同比增幅较6月几乎扩大了14个百分点;吉利7月销量再破10万辆,同比增长23.5%,市场份额达5.1%;长城汽车当月以10.2万辆的销量保持在第十名,同比增幅一成多,市场份额占到4.2%。(见图表3)

2022年全年汽车市场有望实现稳增长

对于后续市场的发展走势,中汽协表示,在中央稳经济一揽子政策、部委相关政策和地方促进汽车消费政策持续提振下,8月汽车市场将继续保持稳定增长,特别是随着9月车市传统消费旺季的到来,乘用车产销将会呈现快速增长,新能源汽车以及汽车出口也将会维持良好表现,为全年稳增长提供有力支撑。

不过,中汽协也提到,从当前我国经济运行的内外部环境来看,经济恢复基础尚需稳固,乘用车市场仍需要国家和地方持续发力,商用车市场的恢复更有赖于基础设施投资尽快形成实物量。与此同时,国际形势日益严峻复杂,对于产业链也增加了较多不确定性。为此,行业企业需要及时关注形势的变化,积极主动应对。

7月乘用车产销同比继续保持快速增长

随着近期各地散发疫情得到有效遏制,终端市场持续改善恢复,延迟的消费需求加速释放,叠加购置税减免落地以及各地促消费政策等多重因素的刺激,7月乘用车产销同比继续保持两位数增长,呈现出淡季不淡的强劲上扬态势。

7月乘用车产销基本持平上月

7月,乘用车市场产销量再次同超200万辆,环比略有下降,与上年同期相比延续快速增长趋势。具体来看,当月乘用车产销环比分别下降1.3%和2.1%,同比分别增长42.6%和40.0%,总体表现好于行业总体水平。其中,传统燃油车国内销量比上年同期增长超过20万辆,这表明国家实施的购置税优惠政策效果进一步凸显。

从1-7月累计数据可见,乘用车产销同比继续处于上行通道。具体来看,乘用车当期产销均超过1250万辆,与上年同期相比分别增长10.9%和8.3%,增速比1-6月有所提升。

7月交叉型乘用车产销同比继续双降

从细分市场来看,2022年7月,在乘用车主要车型中,与上月相比,交叉型乘用车产销呈快速增长,MPV产量增长较快,销量小幅增长,SUV产量略增,销量微降,轿车产销均呈小幅下降;与上年同期相比,轿车和SUV产销均呈明显增长,MPV增速略低,交叉型乘用车产销依然下降。

从1-7月累计情况来看,在乘用车主要车型中,与上年同期相比,轿车和SUV产销保持增长,其他乘用车均呈两位数下降,但降幅较1-6月有所收窄。(见图表1)

7月乘用车销量较上月减少近五万辆

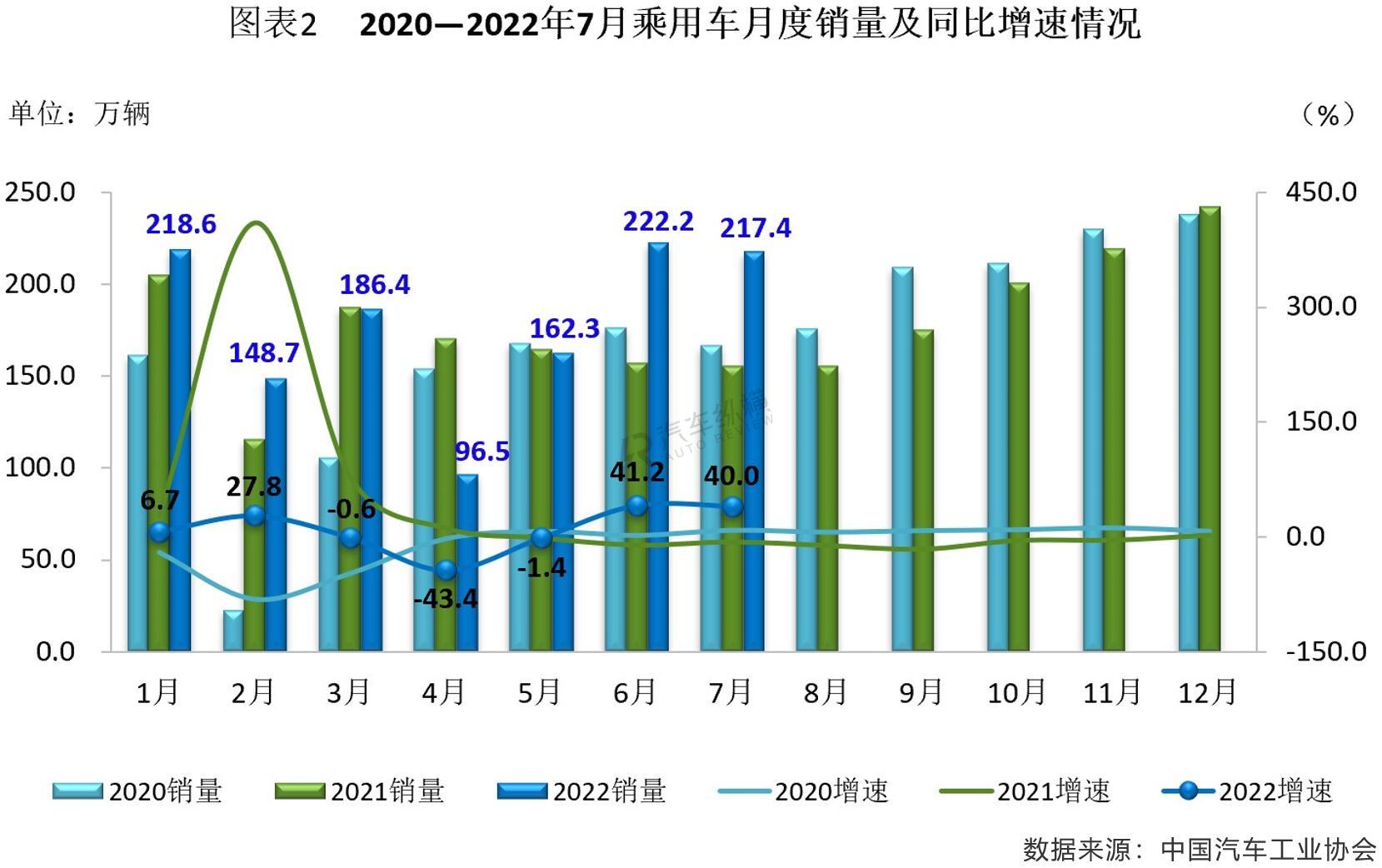

从月度销售情况可见,车辆购置税减半政策效果较6月有所减弱,加之淡季因素的影响,7月乘用车销量相比上月基本持平,环比增速放缓,但随着汽车行业逐渐恢复,当月乘用车217.4万辆的销量和四成的同比增速均超过近年同期水平,并仍旧处于历史高位运行。(见图表2)

7月前十强乘用车企业销量同比再次齐增

从企业销售情况来看,2022年7月排名前十位的乘用车生产企业共销售125.2万辆,占该类别总销量的57.6%,该十家车企当月销量同比再次全部增长,其中自主品牌占据六席,而前五除南北大众外,其余三家均为自主车企。其中,一汽-大众7月再获乘用车企业及合资车企月销量双料冠军;比亚迪自3月起连续数月销量突破10万大关之后,于7月再破15万,继续保持在第二名;上汽大众位列第三。然而,6月分别排在第七和第九的一汽丰田和广汽丰田跌出了前十榜单。(见图表3)

从乘用车细分车型的生产企业销量来看,2022年1-7月,销量排名前十位的轿车生产企业共销售376.1万辆,占轿车销售总量的63.1%。在销量排名前十位的轿车生产企业中,与上年同期相比,一汽丰田销量呈较快下降,一汽大众、东风有限和广汽丰田降幅略低,其他企业均呈增长,其中比亚迪股份、长安汽车和上汽通用五菱增速更为明显。

1-7月,销量排名前十位的SUV生产企业共销售341.1万辆,占SUV销售总量的57.7%。在销量排名前十位的SUV生产企业中,与上年同期相比,长安汽车、长城汽车、吉利控股和东风本田销量呈一定下降,其他企业均呈增长,其中比亚迪股份增速更为显著。

1-7月,销量排名前十位的MPV生产企业共销售40万辆,占MPV销售总量的85.9%。在销量排名前十位的MPV生产企业中,与上年同期相比,长安汽车、广汽丰田销量增长明显,东风公司、广汽本田和福建奔驰降幅略低,其他企业均呈两位数较快下降。

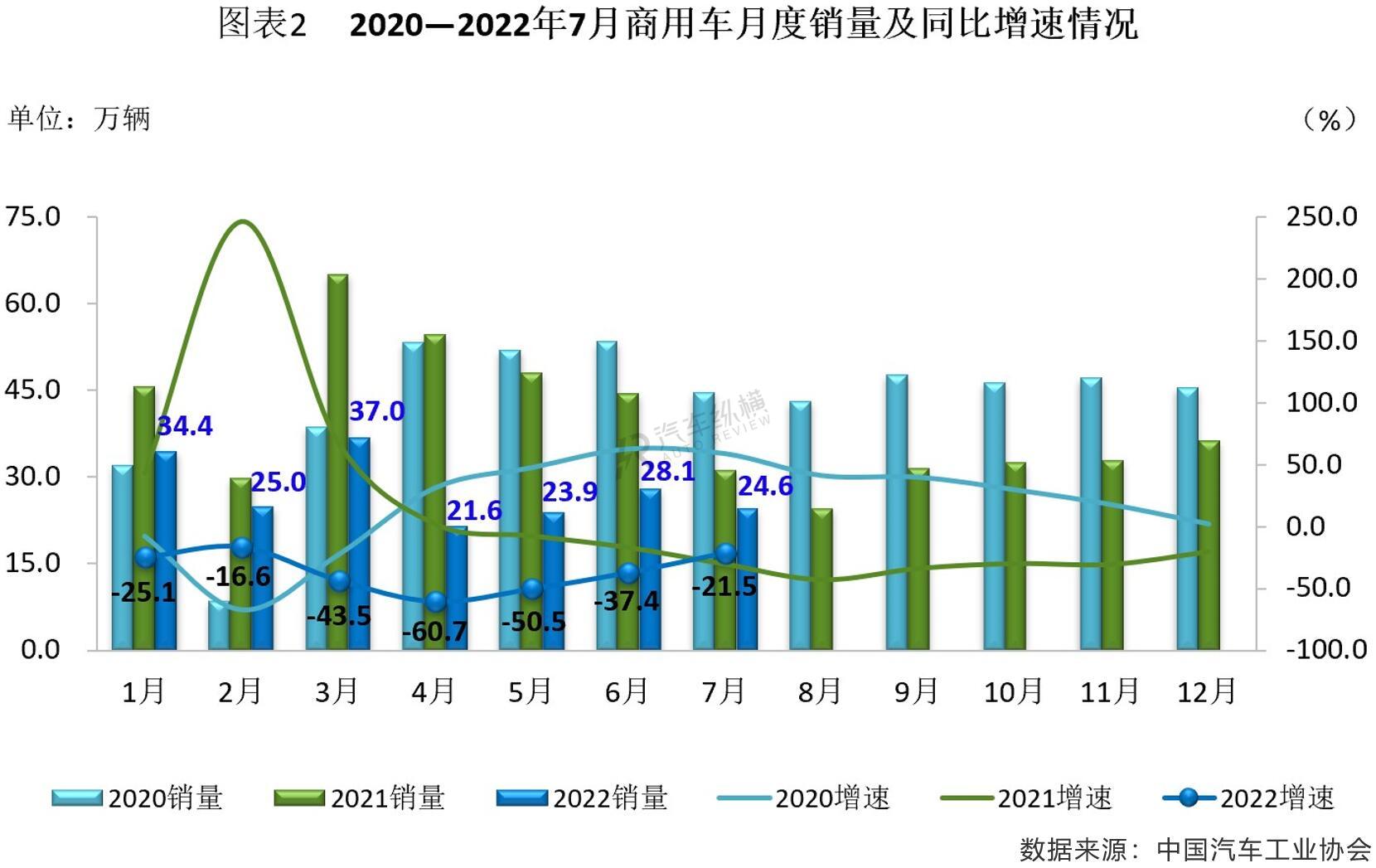

7月商用车产销同比降幅继续收窄

7月,受经济企稳回暖以及多项利好政策的拉动,汽车整体和乘用车市场继续向好,但与这二者回温的发展趋势截然不同,作为生产资料的商用车市场表现仍不景气,产销下滑依旧是市场的主旋律。中汽协表示,目前促进商用车市场增长的积极因素还未显现,未来发展仍需各方面共同努力。

7月商用车产销同比依然下滑

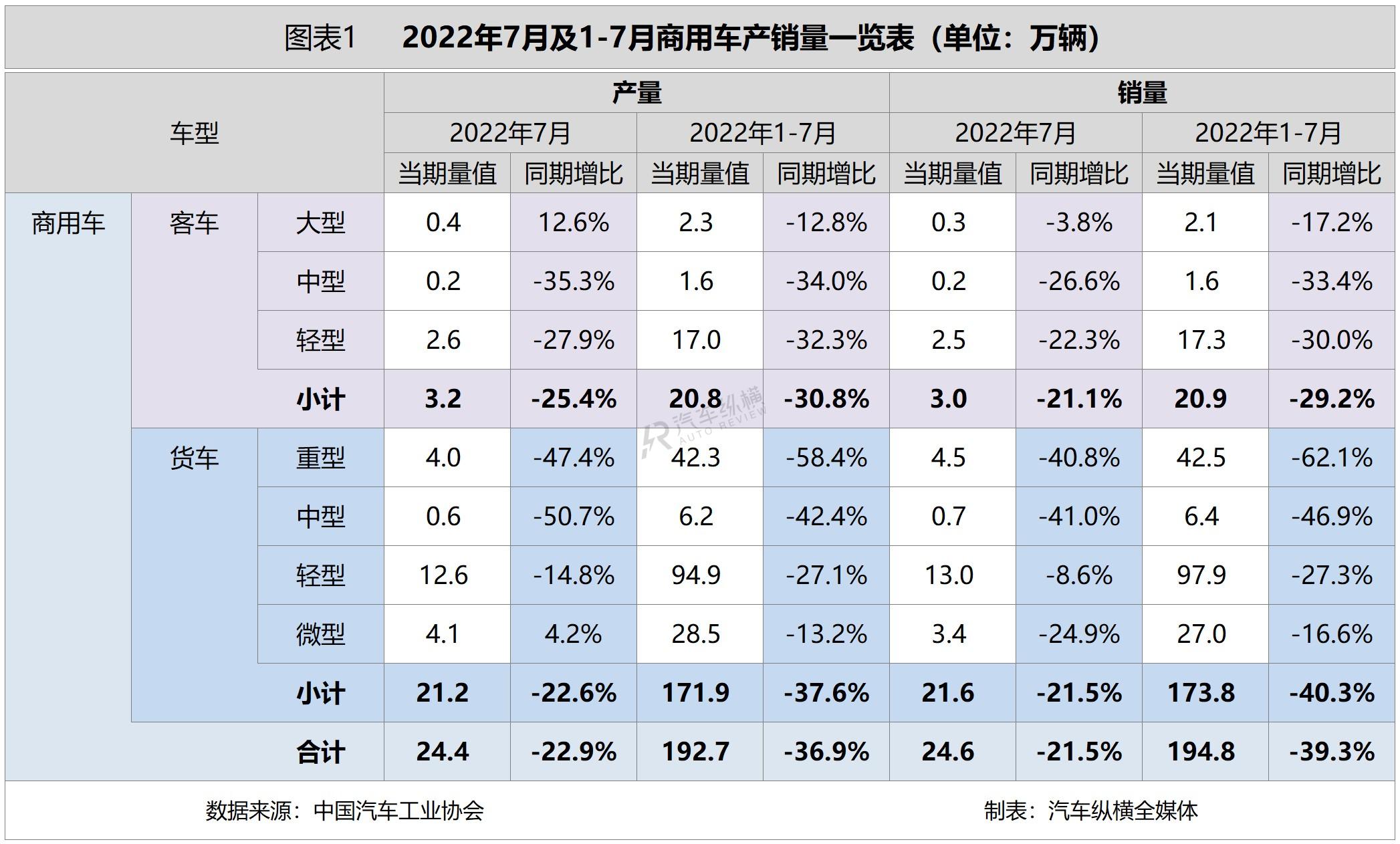

2022年7月,商用车产销环比和同比都呈现下降趋势。具体来看,当月商用车产销分别完成24.4万辆和24.6万辆,环比分别下降6.2%和12.5%,同比分别下降22.9%和21.5%,降幅比6月分别收窄10.3和15.9个百分点,产销依然维持在较低水平。

从累计情况来看,今年1-7月国内商用车产销分别完成192.7万辆和194.8万辆,与上年同期相比仍存在百万辆的差距,当期产销分别下降36.9%和39.3%,降幅相较1-6月分别收窄1.6个百分点和1.9个百分点。

7月中型货车销量创今年以来新低

自今年以来,商用车整体以及客车、货车市场产销同比均连续七个月出现下降,其中4-7月商用车所有细分市场更是“全军覆没”。7月,在商用车主要车型中,与上月相比,货车和客车产量小幅下降,销量降幅较为明显;与上年同期相比,客车和货车产销依旧延续了较快下降趋势。1-7月,在商用车主要车型中,与上年同期相比,客车和货车产销均呈较快下降,其中货车降幅更为明显。

从具体情况来看,7月,在货车细分车型中,与上月相比,微型货车产量呈较快增长,销量略有下降,其他货车产销均呈下降;与上年同期相比,微型货车产量小幅增长,销量呈较快下降,其他车型产销均呈不同程度下降,其中中型货车降幅更为明显,销量更是创下今年以来的最低水平。在客车细分车型中,与上月相比,大型客车产量呈一定增长,销量有所下降,其他客车产销均呈下降;与上年同期相比,大型客车产量增长较快,销量小幅下降,中型和轻型客车产销均呈快速下降。

从1-7月累计数据来看,在货车主要车型中,与上年同期相比,四类货车产销依然呈一定下降。在客车主要车型中,与上年同期相比,三类客车产销也均呈明显下降。(见图表1)

7月商用车销量再刷近年同期最低记录

从单月销售情况可见,今年以来商用车市场已连续第七个月出现销量同比下降的局面,与此同时销量在经过5、6月两个月连续环比上涨后,7月出现回落,且当月24.6万辆的销售成绩仍创下近七年同期最低值,同比降幅虽然有所收窄,但继2021年5月份开始的下降态势已扩大至“15连跌”。(见图表2)

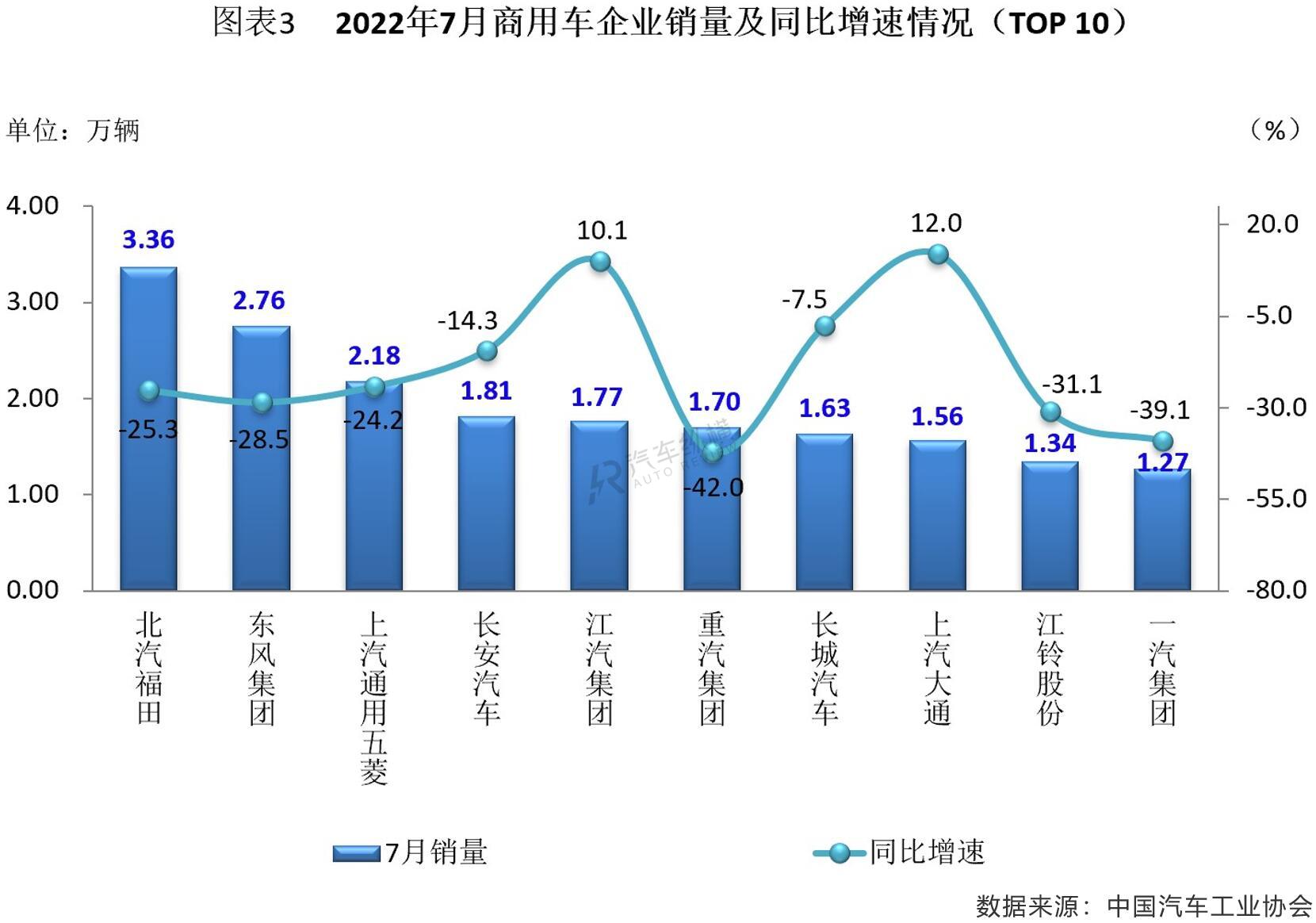

7月北汽福田继续领跑商用车销量榜

从企业具体销售情况来看,2022年7月,排名前十位的商用车生产企业销量之和达19.4万辆,占当月商用车总销量的78.9%,前十强企业单月销量均破万辆。其中,福田凭借唯一3万+的销售业绩继续登顶商用车销量榜,并实现今年以来的“六连冠”;东风位居次席;上汽通用五菱超过长安,由6月的第六名连升三级跃居至第三位。而TOP10中仅江汽集团和上汽大通销量同比实现逆势增长,其余八家车企均呈下降,而重汽降幅最为明显。(见图表3)

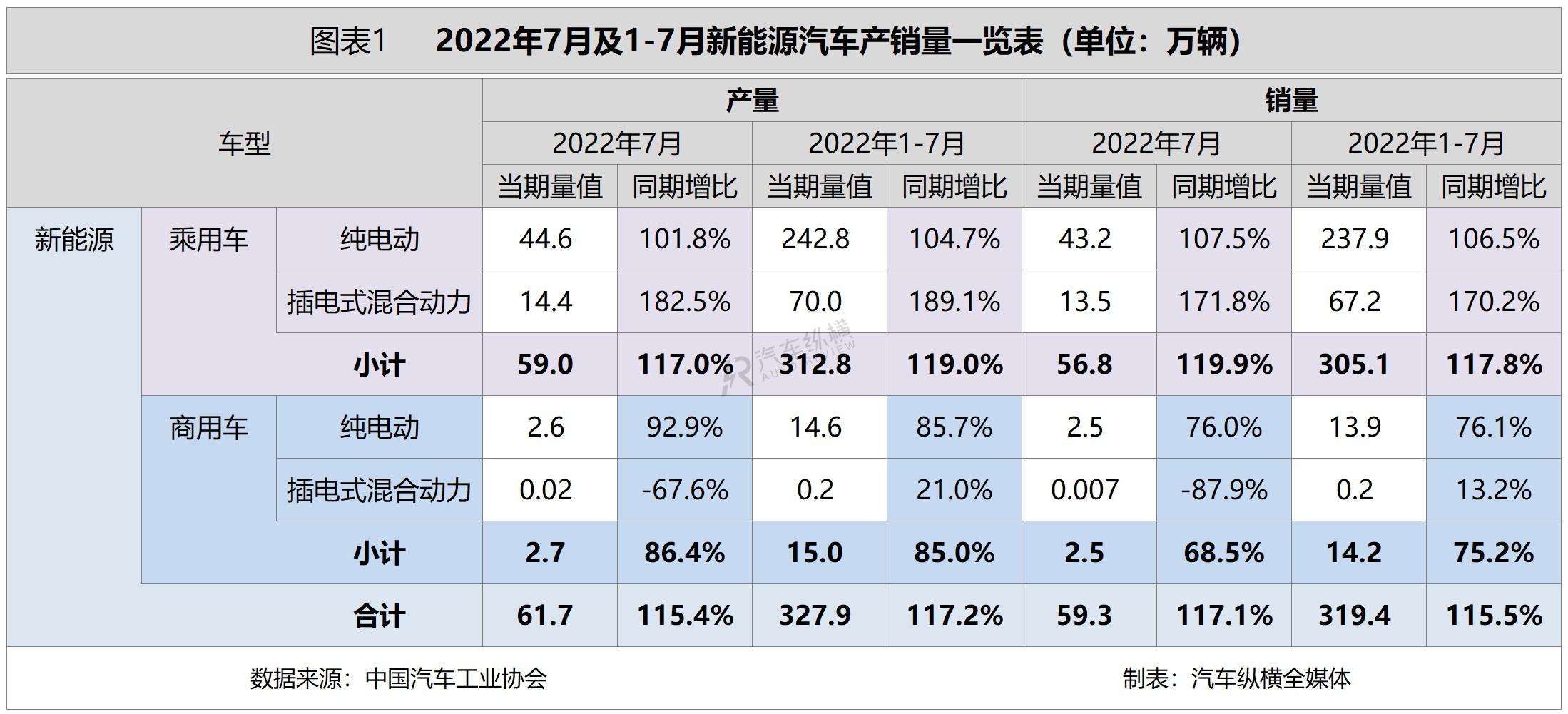

7月新能源汽车市场延续产销两旺态势

受疫情好转供给改善、产业配套设施完善、促进消费等一系列政策举措加密出台的因素带动,有效提振了市场消费潜力的释放,7月国内新能源汽车继续迎来倍速增长,中汽协预测2022年全年我国新能源汽车销量有望达到550万辆,同比增长56%以上。

7月新能源汽车产销同比增速较上月放缓

2022年7月,新能源汽车产销同比继续保持高速增长势头。具体来看,当月新能源汽车产销分别完成61.7万辆和59.3万辆,产量环比增长4.5%,销量下降0.6%,二者同比增长均为1.2倍,增幅相较6月有所收窄,市场占有率达到24.5%,略高于上月。

前七个月,国内新能源汽车产销逼近去年总量。具体而言,1-7月新能源汽车产销双双突破300万辆,分别达到327.9万辆和319.4万辆,与上年同期相比增幅均为1.2倍,市场占有率达到22.1%,远远超出车市整体水平。

7月纯电和插混产销同比均保持较快增长

在动力类别方面,纯电动作为主要技术路线,所占新能源汽车总量的份额接近八成,稳定占据主导地位。

2022年7月,与上月相比,插电式混合动力汽车产销均呈较快增长,纯电动汽车产量略有增长,销量小幅下降,燃料电池汽车产销均呈明显下降;与上年同期相比,上述三类车型产销继续保持快速增长,其中纯电动汽车产销同比分别增长1.0倍和1.1倍;插电式混合动力汽车产销同比分别增长1.8倍和1.7倍;燃料电池汽车产销同比分别增长4.6倍和13.4%。

从1-7月累计数据来看,与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销继续保持高速增长势头,其中纯电动汽车产销同比均增长1.0倍;插电式混合动力汽车产销同比分别增长1.9倍和1.7倍;燃料电池汽车产销同比分别增长2.1倍和1.3倍。

7月插电混动商用车产销同比齐跌

在车型类别方面,新能源乘用车保持绝对主力地位,占新能源汽车总量的比例依然超过95%。7月新能源乘用车产销同比继续保持增长态势。具体来看,当月新能源乘用车产量环比增长4.8%,销量环比下降0.2%,同比均增长1.2倍,增幅较6月进一步扩大;1-7月,新能源乘用车累计产销同比增幅均也同样达到1.2倍。

新能源商用车方面,2022年7月产销环比下降,同比大幅增长。具体来看,当月新能源商用车产销环比分别下降1.7%和8.8%,同比分别增长86.4%和68.5%。从1-7月累计情况来看,新能源商用车产销同比分别增长85.0%和75.2%。(见图表1)

7月新能源汽车销量依然高位运行

从月度销售情况可见,今年以来,尽管遭遇了疫情对新能源汽车产业链的负面影响,但随着多地促消费政策密集出台,新能源汽车销量基本呈现出“W型”波动回升态势。尽管7月新能源汽车销量及同比增速较6月有所回落,但当月销量再攀历年同期最高点,同比也实现了“25连涨”的局面。(见图表2)

7月比亚迪继续斩获新能源汽车销量冠军

从企业销量情况来看,今年7月,排名前十位的新能源汽车生产企业共销售48.7万辆,占新能源汽车销售总量的82.2%,本月前十车企中销量仅比亚迪和上汽突破10万辆,同比除特斯拉下滑外其余均实现增长,尤其吉利增速接近四倍。其中,比亚迪继3月销量首破10万辆关口后,7月更是以16.2万辆的优异成绩又一次创下历史新高,并以绝对优势再次夺冠,当月市场份额超过1/4;上汽位居第二;特斯拉跌出TOP10榜单前三。(见图表3)

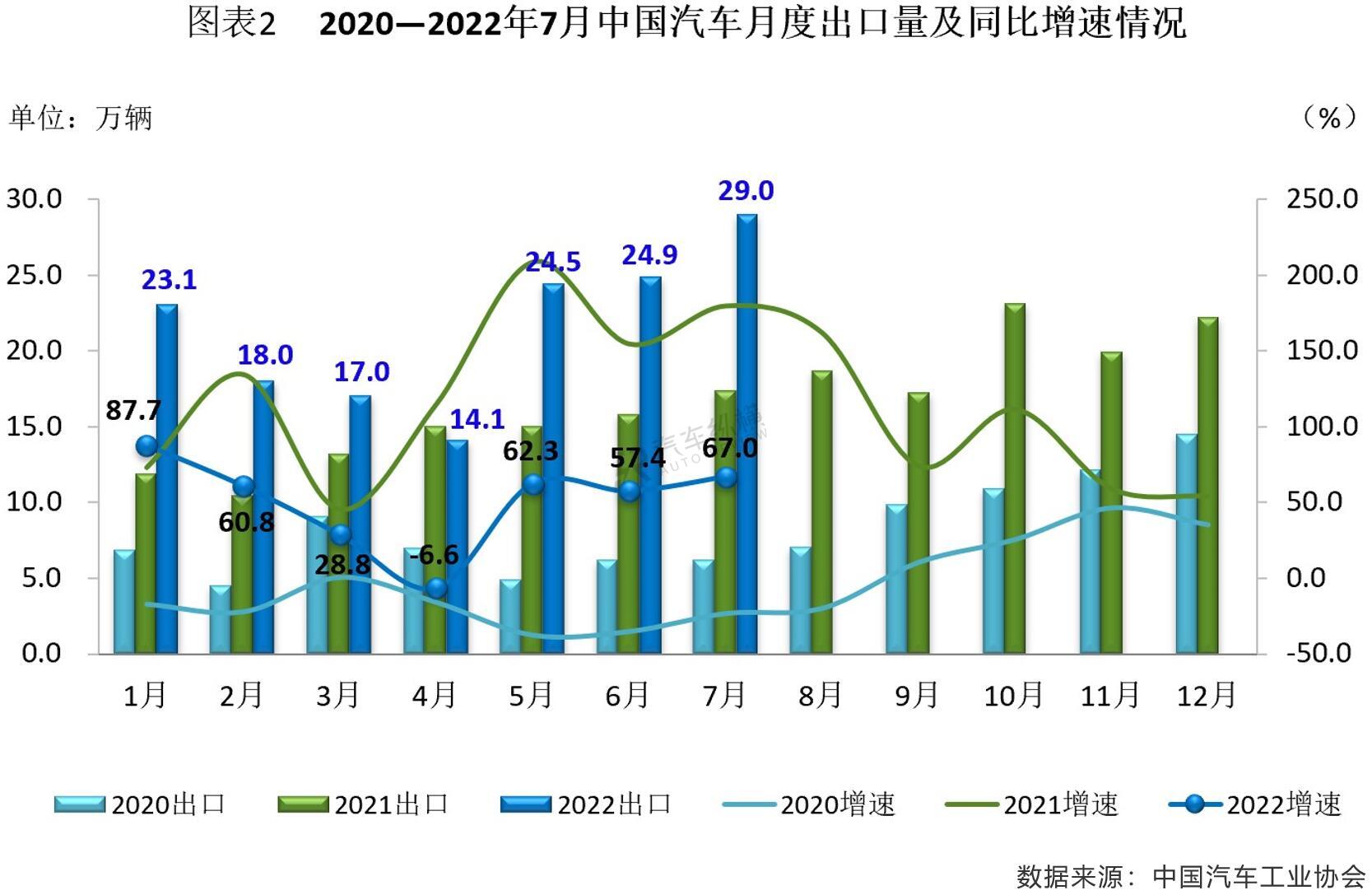

7月汽车出口规模再创历史新高

即便在疫情影响、全球经济下行压力加大的背景下,中国汽车出口也依然强势崛起。2022年以来出口持续走高,这主要得益于全球汽车市场恢复、海外汽车供应相对不足、中国汽车产业链快速复苏、产品竞争力持续提升以及新能源汽车出口大幅增长等方面。

7月汽车出口同比增幅较上月扩大

今年7月份,不仅国内车市迎来史上最佳表现,而且中国汽车出口继续创下历史新高。当月,汽车企业出口29.0万辆,环比增长16.5%,与上年同期相比增长67.0%,增幅相较6月扩大了9.6个百分点。

多年以来,中国汽车年出口量一直徘徊在100万辆左右。然而,2021年出口数量大增,并首次突破200万辆大关。今年更是增长势头不减,1-7月中国汽车累计出口已经达到150.9万辆,相比上年同期增长50.6%,增幅较1-6月扩大了3.5个百分点,全年出口将有望突破240万辆规模,符合年初预期。

7月唯独MPV出口环同比双双走跌

从车型特征来看,7月乘用车出口24.2万辆,刷新了今年以来的最高记录,占汽车出口总量的比例超过八成,当月出口环比和同比均呈增长。对于细分车型,无论环比还是同比,四类乘用车中仅MPV出口呈现下滑,其余车型均有所增长,其中交叉型乘用车增幅最为明显。今年1-7月,乘用车累计出口118.6万辆,同比增幅超五成,四类细分市场出口与上年同期相比依然全部保持两位数增长,其中交叉型乘用车表现更佳。值得一提的是,乘用车单月及累计出口的同比增速表现仍然好于商用车及汽车行业总体水平。

商用车方面,7月出口完成4.9万辆,环比下降5.1%,同比增长42.2%,占汽车7月出口总量的比例达16.8%,其中客车和货车当月出口环比下降,同比呈现增长态势。1-7月,商用车累计出口32.2万辆,同比增幅近四成,其中客车和货车均有不同程度的增长,尤其货车增幅超40%。(见图表1)

在全球推进电动化的背景下,我国新能源汽车在海外市场表现同样可圈可点。7月新能源汽车出口5.4万辆,环比增长89.9%,同比增长37.6%,呈现快速增长势头,占当月汽车出口总量的比例接近两成,已经成为我国汽车出口的重要组成和增量。

7月汽车出口规模接近30万辆

从月度出口情况来看,今年以来汽车市场出口总体基本呈现“V”型走势。而自5月起出口强势反弹,并已连续三个月刷新历史最高纪录,特别是7月份,汽车出口高达29.0万辆,相较去年同期高出10万+之多,当月出口环比和同比均实现两位数增长,前7个月出口更是突破150.0万辆,同比大增五成以上。(见图表2)

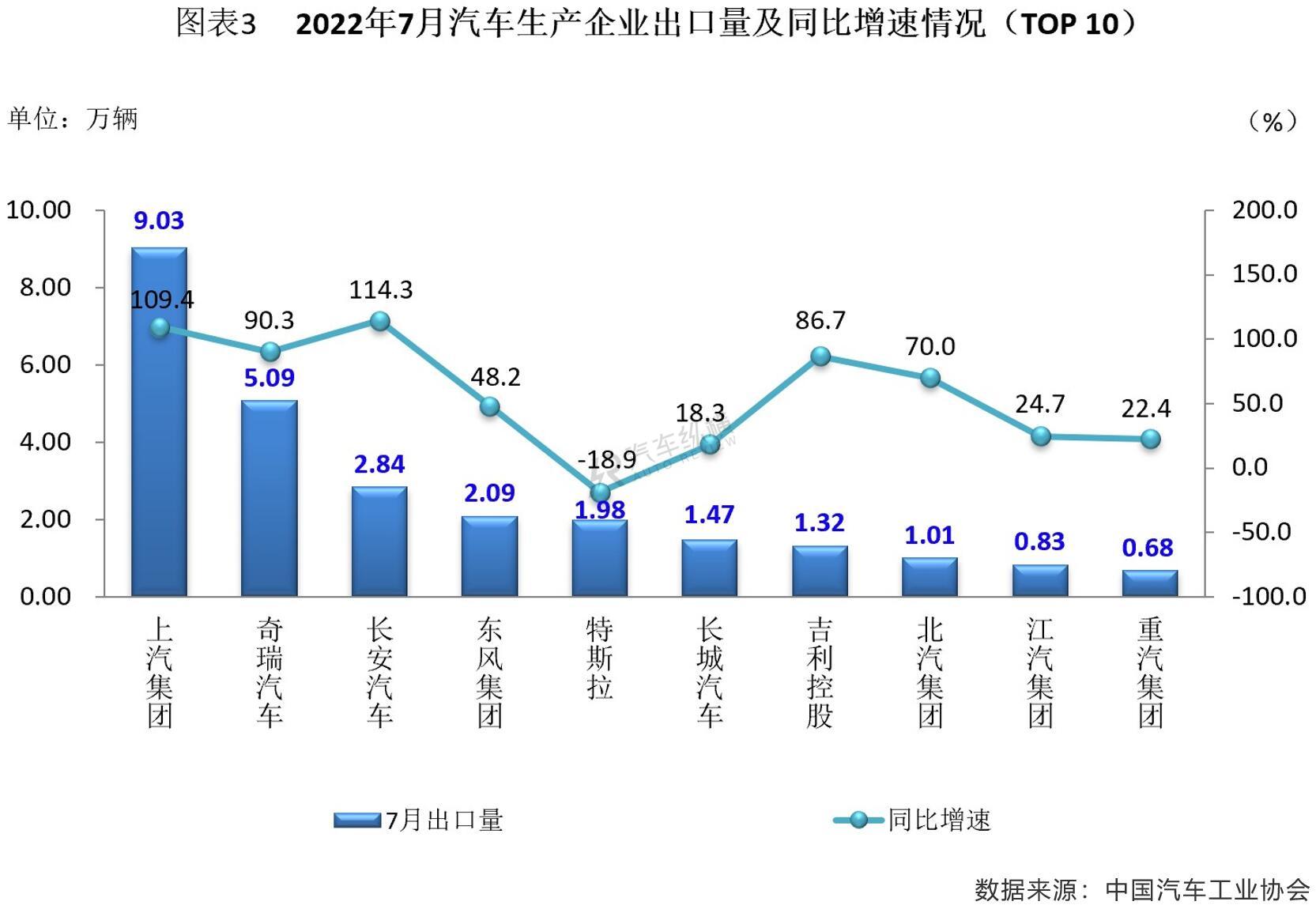

7月上汽集团继续领衔汽车出口市场

我国汽车出口呈现出乘用车占据主体、新能源汽车大幅增长、出口市场多元化等特点,尤其是重点企业的持续海外发展,有效支撑了中国汽车工业“走出去”的目标。今年7月,排名前十位的车企出口量之和共计26.3万辆,占汽车出口总量的90.7%,其中有八家企业出口超过万辆。

就具体车企层面,环比上月,前十车企中东风、吉利、北汽和江汽出现不同程度的下滑,其余六家企业实现增长,尤其是特斯拉增速最为明显;与上年同期相比,TOP10车企中特斯拉是唯一出口下滑的企业,其余企业均有所增长,其中上汽和长安增幅超一倍。

作为中国汽车出口的领军者,上汽集团已经连续数年在国内出口车企中位居首席,7月更是以9.0万辆的业绩强势登顶当月出口榜单,所占汽车出口总量的份额达31.1%。而作为另一家深耕全球化战略的中国车企,奇瑞汽车在海外市场也保持强劲势头,7月出口5.1万辆,同比增速达到九成以上,占比17.5%。除上述两家企业外,包括长安等在内的多家企业出口规模也都同样实现了快速提升。此外。特斯拉7月凭借近两万辆的出口量重新跻身前十强榜单;吉利相较6月份连降三级排名第七。(见图表3)

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2