随着经济下行压力不断加大、疫情对汽车消费市场冲击影响,消费者购车需求释放受阻,终端市场表现疲软,供给端节奏放缓,为汽车市场稳定运行带来较大压力,市场表现不及预期。

11月汽车产销同比双双下降

受疫情影响,2022年11月我国汽车产销略显疲弱,环比和同比均呈现下降,年末岁尾并未出现往年的翘尾现象。尽管如此,但全年汽车产业走势不改,中汽协预计2022年我国汽车总销量将超2680万辆,同比增长2.0%左右;2023年汽车行业总体增长预计将达3.0%,年销量或为2760万辆。

11月汽车产销同比降幅均为7.9%

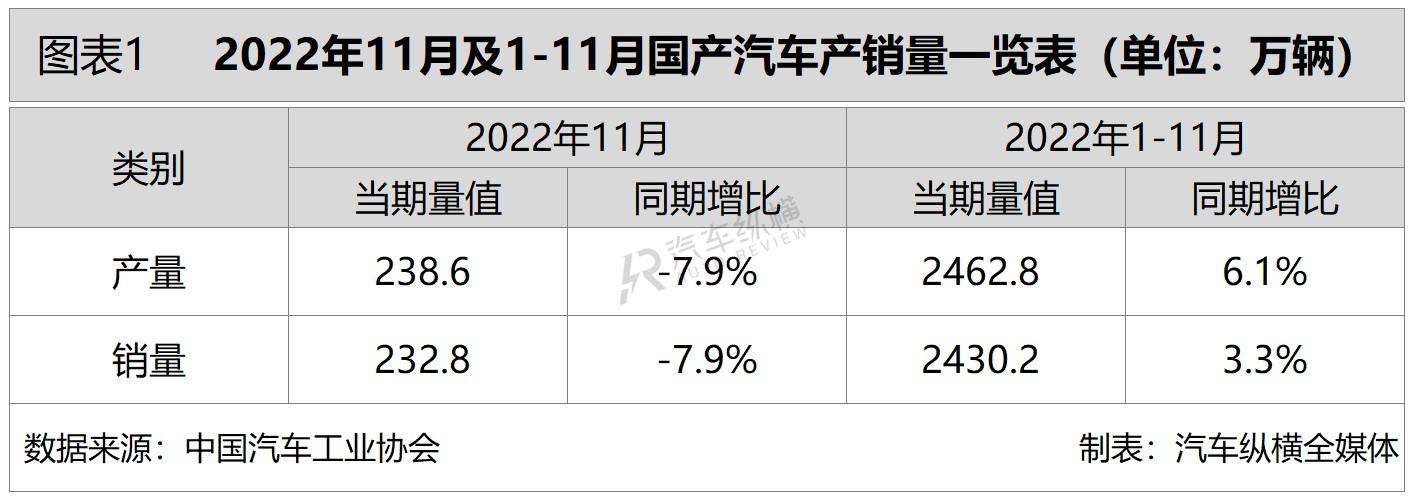

从总体情况来看,与前两年相比,2022年11月汽车产销略显疲态。具体来看,当月汽车产销分别达到238.6万辆和232.8万辆,环比分别下降8.2%和7.1%,同比均下降7.9%。

从1-11月累计数据来看,汽车产销同比继续实现双增长。具体而言,前11个月汽车产销分别完成2462.8万辆和2430.2万辆,同比分别增长6.1%和3.3%,增速相比1-10月有明显下降,并分别收窄1.8个百分点和1.3个百分点。(见图表1)

11月汽车销量明显下滑

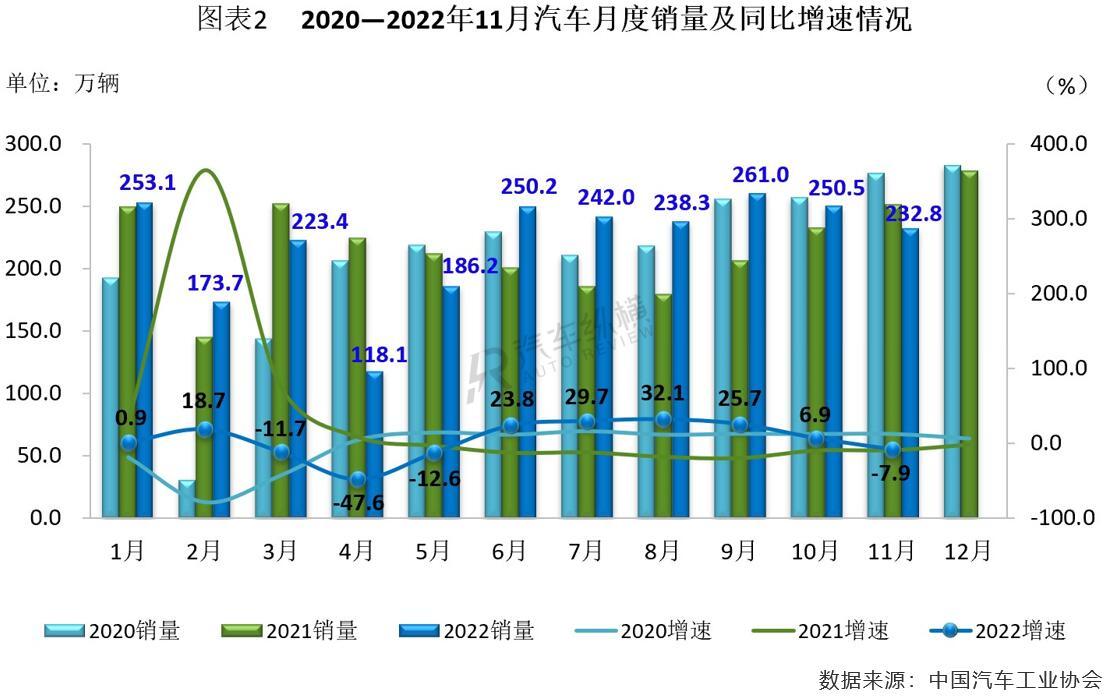

从月度销售情况来看,自2022年5月下旬以来,随着购置税减半等促消费政策的落地,有效提振了汽车市场销量,并数月接连走高。但进入第四季度,车市出现下滑,11月更是陷入了同比负增长的态势,当月销售成绩较10月减少了17.7万辆,创下近七年同期的最低水平。(见图表2)

11月上汽以超1/5的份额再夺销量冠军

2022年11月,汽车销量排名前十位的企业(集团)共计销售197.4万辆,占当月汽车总销量的比例达84.8%,且该十家车企销售均超10万辆。在TOP10车企中,环比10月,比亚迪和特斯拉销量呈现增长,其余八家车企有所下滑;与2021年同期相比,除比亚迪、吉利和特斯拉销量实现增长之外,其余七家车企呈现不同程度的下降,其中东风集团是降幅最大的厂商。

具体来看,上汽集团11月销量逼近50万辆,环比和同比均出现下滑,不过依然占据国内汽车厂商销量冠军宝座,市场份额超过两成;一汽集团较上汽相差20余万辆,保持第二的位置,占整体市场10.1%的份额;在一众车企中,风头最盛的依旧当属比亚迪。2022年以来,比亚迪销量持续保持着翻倍高涨势头,11月汽车销量更是达到23.0万辆,这是继9月之后,比亚迪单月销量又一次突破20万辆规模,再创历史新高,占市场总量的份额逼近10%,排名较10月提升了两级,位居第三。至此,2022年前11个月比亚迪累计销量已超过160万辆,并提前实现年初估计的150万辆销售目标。

相比10月,东风、长安和奇瑞三家企业销量排名有所下降,其中东风销量同比降幅明显扩大,市场占比达8.2%,排名第四;后两者销量同比由10月的两位数增幅变成了负增长状态,市场份额分别为7.9%和4.3%,其中奇瑞自2022年6月份起实现了连续六个月单月销量突破10万辆。11月广汽销量较10月有所回落,当月销量环比和同比均出现两位数降幅,市场占比达8.2%,排名较10月份提高一级晋升第五。

在前十阵营的其他车企中,依然排名第七的吉利,也同样第六个月单月销量超过10万辆,11月销量同比增速相较10月份收窄了28.2个百分点,达到6.8%,占整体市场的份额为6.2%。截至11月份,2022年以来已连续六个月销量突破10万辆规模的企业还有北汽,11月其以11.3万辆的成绩由10月的第九名提升至本月第八,当月销量环比下降10.5%,同比降幅14.7%。

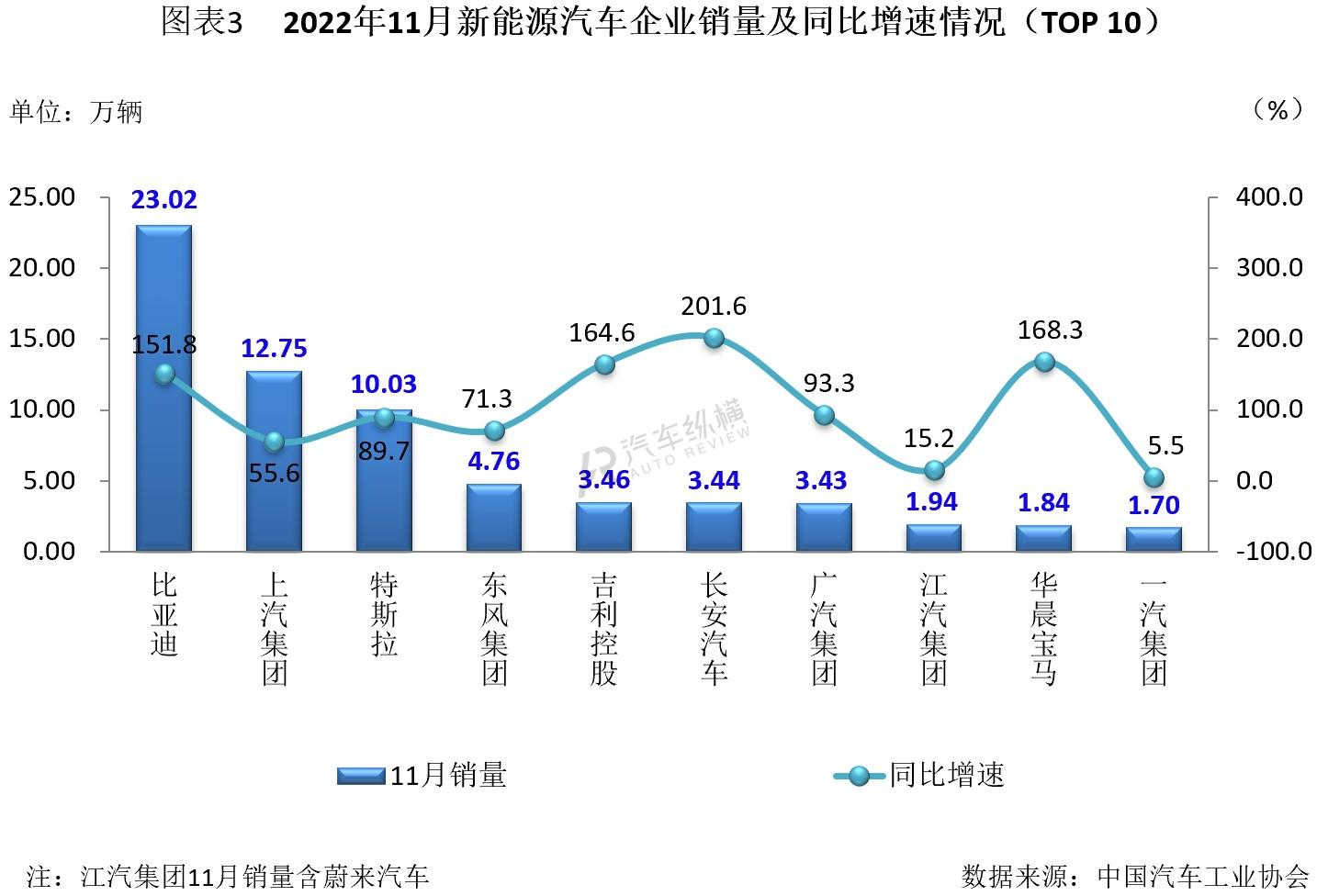

此外,无论是单月销量同环比,还是累计销量同比,比亚迪和特斯拉都做到了同步实现增长。其中,特斯拉11月销量突破10万辆,环比增长约四成,同比涨幅近90%,与10月份的7.2万辆相比,特斯拉持续降价之后效果显著,同时创下单月交付新纪录,并成功跻身销量前十强,而长城汽车出局。截至11月末,特斯拉累计销量达65.5万辆,且远超2021年的全年总量,有望创下年度销售新纪录。(见图表3)

车市整体继续承压

当前,汽车行业批发端增速放缓,国内终端市场增长乏力,汽车市场整体承压明显,消费潜力释放不及预期。我国汽车产业正处于转型升级关键窗口期,消费市场的平稳健康对推动产业高质量发展至关重要。中汽协建议,汽车市场仍需要持续不断的政策促进,包括建议2023年传统燃油车购置税优惠政策及地方相关促消费政策等能够继续延续,深入挖掘并进一步释放汽车消费潜力,带动产业发展,助力经济平稳运行。

11月乘用车产销同比呈现下降态势

2022年已接近尾声,但受疫情反复、芯片短缺、俄乌战争、原材料价格上涨等一系列客观因素的制约,汽车行业压力显现。按照以往车市传统惯例,每逢金九银十之后,是年底销售冲量的高峰期,但是2022年11月份,受疫情再度肆虐的影响,市场供需两端承压明显。

11月乘用车产销同比增速由正转负

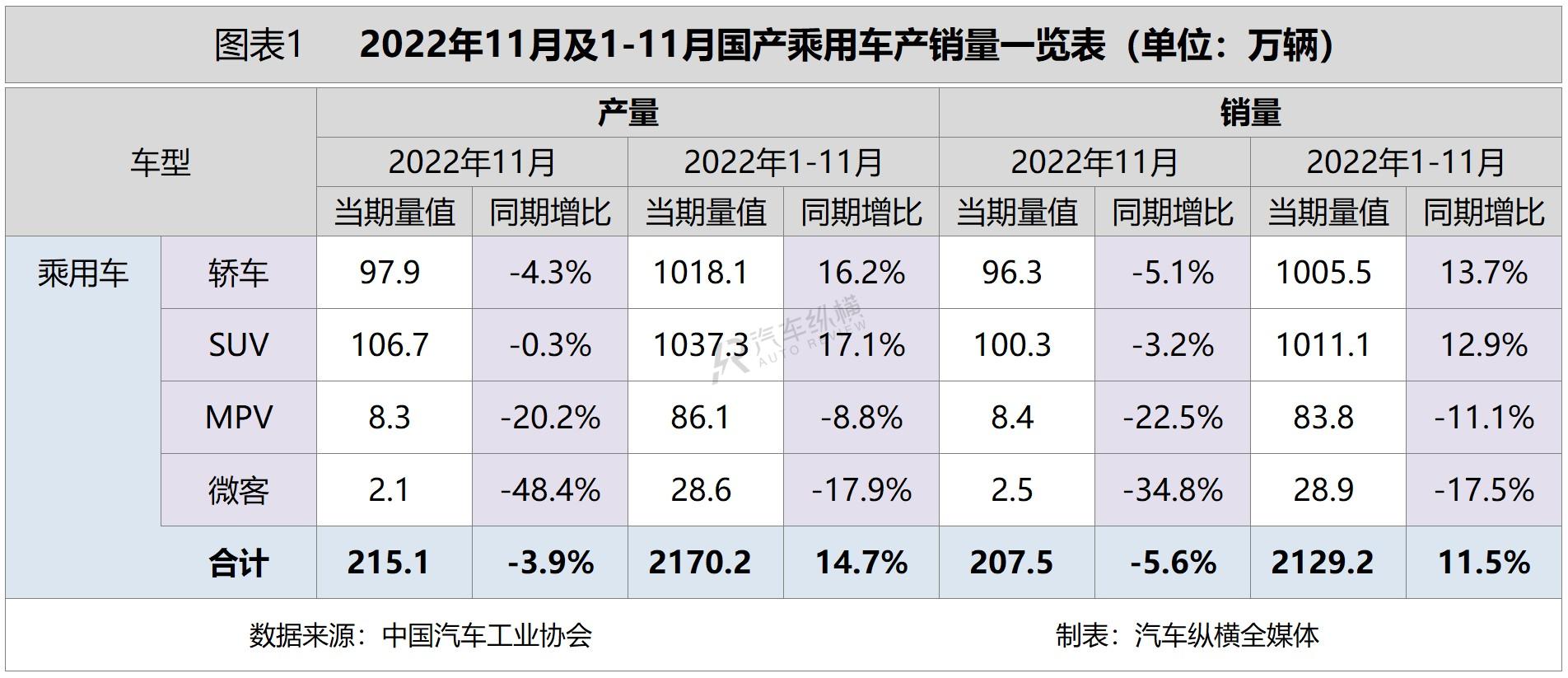

11月,乘用车市场产销环比和同比均出现下滑态势。具体来看,当月乘用车产销分别完成215.1万辆和207.5万辆,环比分别下降7.8%和7.0%,同比分别下降3.9%和5.6%。其中,传统燃油乘用车国内销量114.7万辆,比2021年同期减少48.3万辆,同比下降29.6%。

从1-11月累计数据可见,乘用车产销分别完成2170.2万辆和2129.2万辆,同比分别增长14.7%和11.5%,相较1-10月,产销增速分别收窄了2.6个百分点和2.2个百分点。

11月乘用车细分市场产销同比齐降

从细分市场来看,2022年11月,在乘用车主要车型中,四类乘用车产销环比均呈现下降,交叉型乘用车降幅更为明显;与2021年同期相比,四类乘用车产销均呈现下降态势,其中MPV和交叉型乘用车降幅达到两位数。

从1-11月累计情况来看,在乘用车主要车型中,与2021年同期相比,轿车和SUV产销依然呈现较快增长,带动乘用车整体继续保持两位数增幅;其他两类车型产销呈现下降,交叉型乘用车降幅更为显著。(见图表1)

11月乘用车销量创近三年同期新低

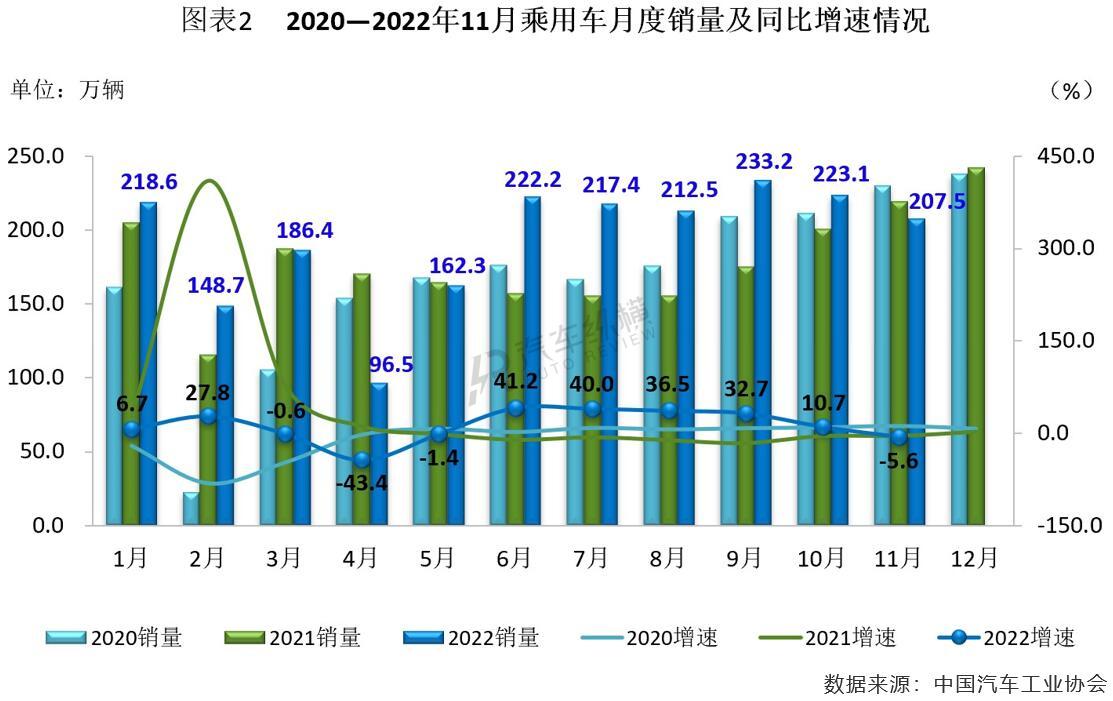

从月度销售情况可见,自2022年6月份以来,乘用车销量同比连续五个月迎来增长,但这种局面在11月遇冷,并与车市整体表现相同,当月国内乘用车市场销量同比和环比双双出现下滑,而207.5万辆的销售业绩以及5.6%的同比降幅均创下近三年同期的最低记录,远超行业预期。(见图表2)

11月比亚迪蝉联乘用车销量冠军

从企业销售情况来看,2022年11月排名前十位的乘用车生产企业共销售125.4万辆,占该类别总销量的份额超过六成,前八家车企月销量超过10万辆。其中,仅比亚迪销量突破20万辆,再创历史最好成绩,这已是比亚迪连续第三个月乘用车销量突破20万辆关口,稳居榜单第一;吉利仍然保持在次席之位;上汽通用五菱相比10月连升四级排名第三;东风日产和长城汽车纷纷跌出本月前十阵营,由特斯拉和广汽丰田所替代。在TOP10车企中,南北大众、上汽通用和奇瑞汽车销量同比有所下滑,其余六家车企实现不同程度的增长,比亚迪增速继续翻倍上行。(见图表3)

从乘用车细分车型的生产企业销量来看,2022年1-11月,销量排名前十位的轿车生产企业共销售637.8万辆,占轿车销售总量的63.4%。在此前十位的轿车企业中,与2021年同期相比,一汽丰田销量呈两位数下降,东风日产、上汽通用小幅下降,其他企业均呈增长,其中比亚迪增速最为显著。

1-11月,销量排名前十位的SUV生产企业共销售580.2万辆,占SUV销售总量的57.4%。在此前十位的SUV企业中,与2021年同期相比,长安汽车、长城汽车销量有所下降,其他企业均呈现增长,其中比亚迪和特斯拉增速更为明显。

1-11月,销量排名前十位的MPV生产企业共销售71.1万辆,占MPV销售总量的84.9%。在这前十位的MPV企业中,与2021年同期相比,吉利快速增长,广汽本田微增,其他企业呈现下降。

11月商用车市场呈现低位徘徊态势

随着疫情反复、经济减速、货运萧条、投资走低、消费信心不足、市场透支等多重不利因素的叠加影响,11月份商用车市场继续低位徘徊,产销同比呈现两位数下滑。中汽协预计,2022年商用车总销量将为330万辆,同比下降35.3%;2023年有望达到380万辆,同比增长15.0%。

11月商用车产销同比降幅继续扩大

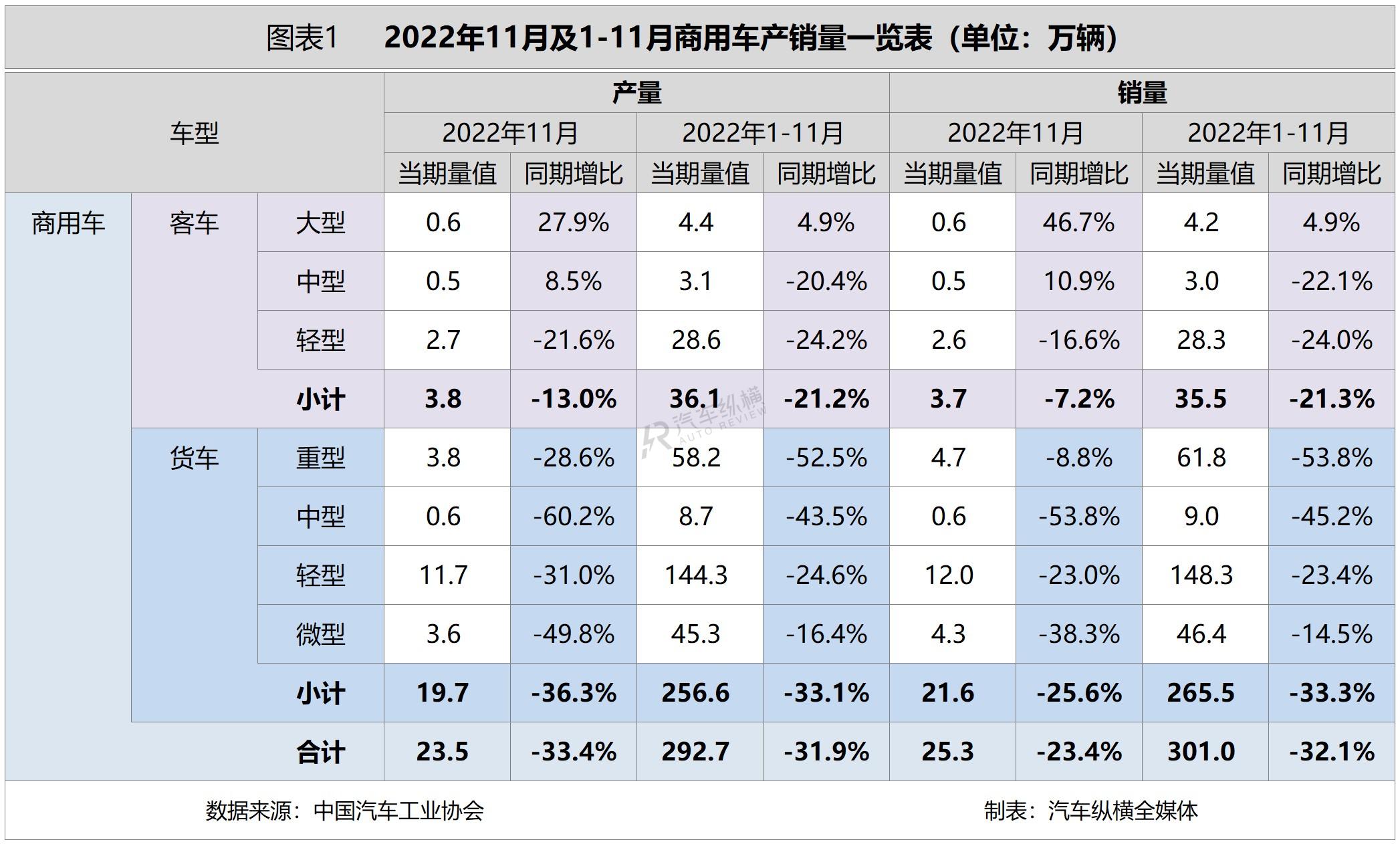

2022年11月,商用车市场产销环比和同比继续呈现下滑态势。具体来看,当月商用车产销分别完成23.5万辆和25.3万辆,环比分别下降11.2%和7.5%,同比分别下降33.4%和23.4%,降幅较10月分别扩大10.7个百分点和7.2个百分点。

从前11个月累计情况来看,国内商用车产销同比继续呈现两位数下滑。具体来看,1-11月商用车产销分别完成292.7万辆和301.0万辆,同比分别下降31.9%和32.1%,相较1-10月,产量降幅扩大了0.2个百分点,销量降幅收窄了0.7个百分点。

11月货车细分市场产销同比全线下滑

2022年11月,在商用车主要车型方面,与10月相比,客车产量下降、销量小幅增长,货车产销均呈下降;与2021年同期相比,客车、货车产销均呈不同程度下降,其中货车降幅更为明显。

从具体情况来看,11月,在货车细分车型中,四类货车产销环比和同比均呈现下降。在客车细分车型中,与10月相比,大型客车产量实现增长、销量微降,轻型客车产量下降、销量微增,中型客车产销均呈现明显增长;与2021年同期相比,轻型客车产销呈两位数下降,其余两类客车产销呈现增长。值得一提的是,中型客车11月销量创下2022年以来最高纪录,轻型客车、重型货车和中型货车均遭遇了2022年以来的“11连降”局面。

从1-11月累计数据来看,在商用车主要车型中,客车和货车产销同比均呈较快下降。具体来看,在货车主要车型中,四类货车产销同比依然呈现两位数明显下降;在客车主要车型中,与2021年同期相比,大型客车产销小幅增长,中型客车和轻型客车产销呈现两位数下降。(见图表1)

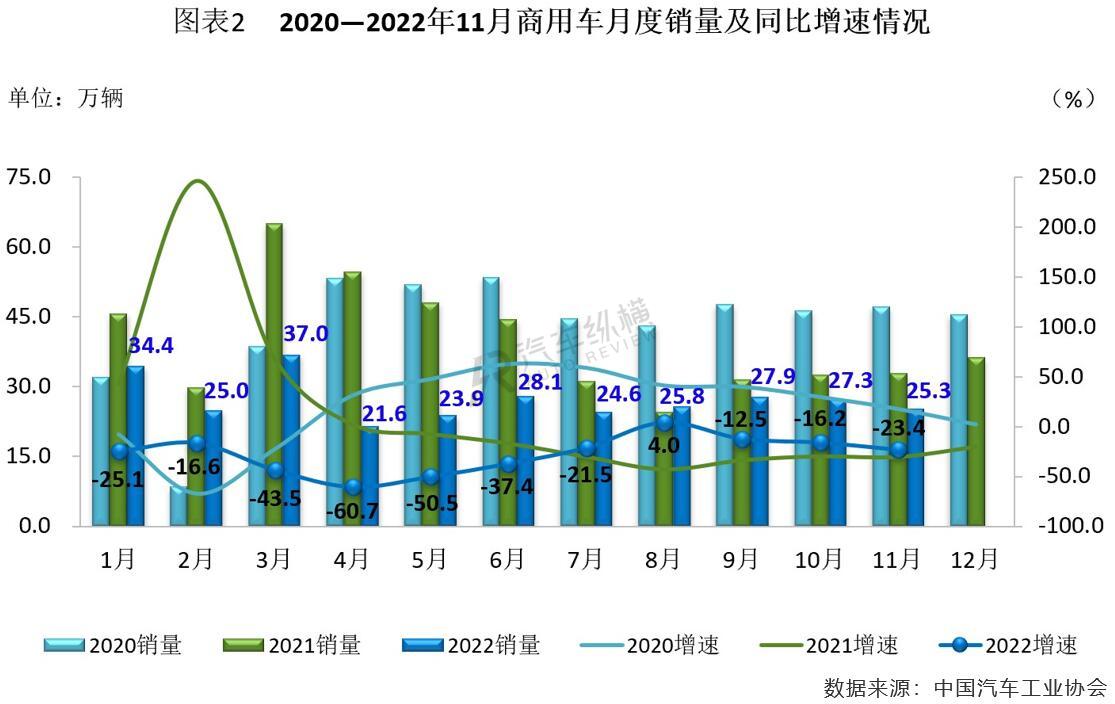

11月商用车销量创近七年同期最低水平

从单月销售情况可见,商用车市场仅在8月份迎来2022年以来的首次增长后,不仅未能再接再厉收获“连增”,9-11月还遭遇了“三连降”局面。其中,11月商用车市场销售25.3万辆,是近七年同期唯一一次低于30万辆的成绩,并创下最低记录,当月销量环比和同比均出现下降,同比降幅较10月进一步扩大。(见图表2)

11月上汽通用五菱再获商用车月销量第一

从企业具体销售情况来看,2022年11月,排名前十位的商用车生产企业(集团)销量之和达到18.9万辆,占当月商用车销售总量的74.6%,此十家企业月销量集体破万,而前三家旗鼓相当,市场份额均超过一成。其中,上汽通用五菱再度斩获月销量冠军头衔;东风集团以微弱差距屈居亚军;北汽福田以300余辆的差额位列第三,较10月排名又降一级。与2021年同期相比,TOP10车企中仅长安汽车销量微增,并连续三个月实现增长,其余九家企业均有不同程度的下降,上汽通用五菱降幅最为明显。(见图表3)

11月新能源汽车产销规模又现历史新高

2022年11月,疫情散发等因素明显影响了正常汽车市场的消费节律,车市整体行情偏弱,不过新能源汽车仍展现出韧劲,市场成绩一路高涨。随着持续13年的新能源汽车补贴政策即将退出,不少车企抢抓年末最后时机,通过推出限时保价政策锁单、购车补贴加大促销力度。中汽协表示,2022年全年我国新能源汽车销量有望超过670万辆,同比增长90.3%。

11月新能源汽车产销同比增速有所放缓

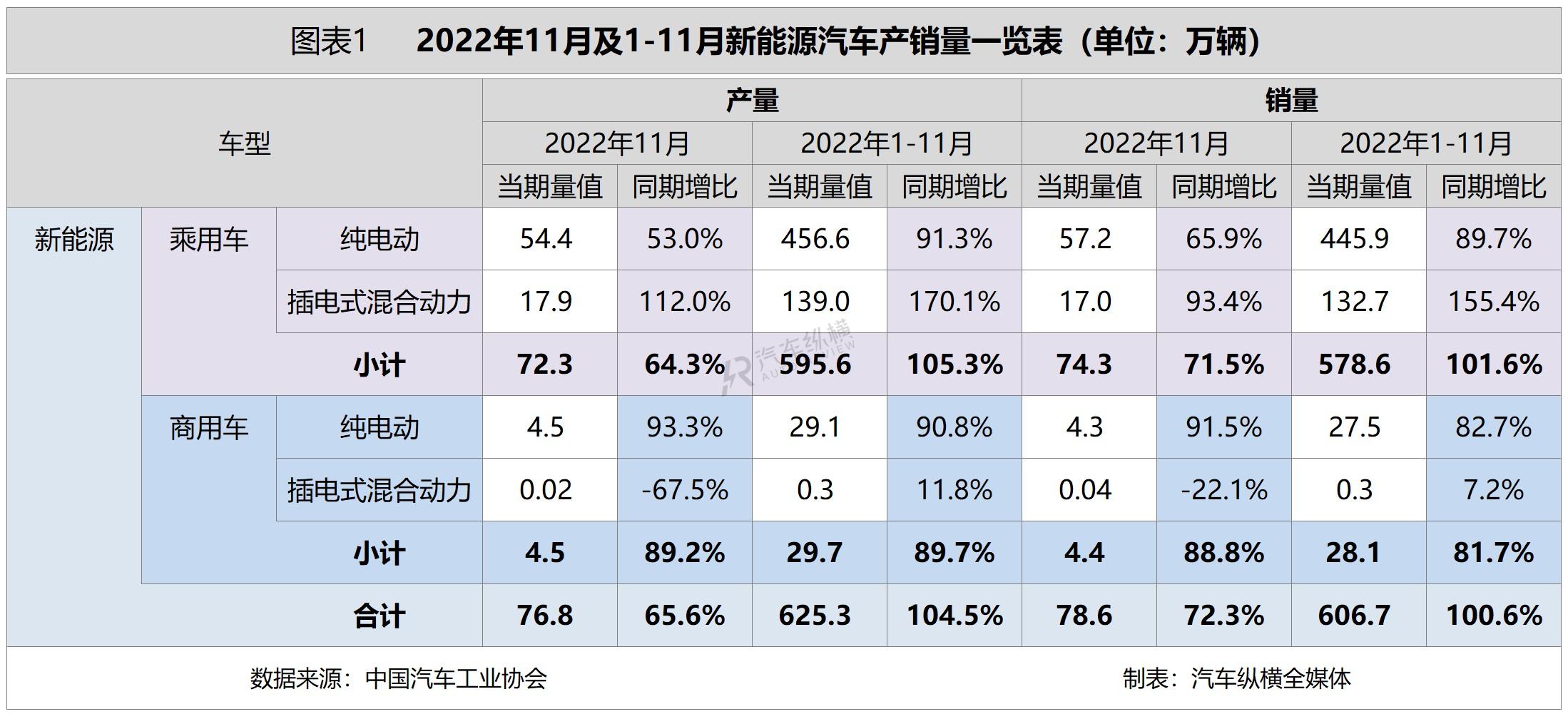

新能源汽车产销量在经历9、10月两月连续突破70万辆大关后,11月继续保持快速增长,又一次刷新历史最高纪录。具体来看,当月新能源汽车产销分别完成76.8万辆和78.6万辆,同比分别增长65.6%和72.3%,增幅较10月分别收窄22.0个百分点和9.4个百分点,市场占有率达到33.8%。

从前11个月累计数据来看,我国新能源汽车产销均超600万辆,持续保持高增长态势。具体而言,1-11月新能源汽车产销分别完成625.3万辆和606.7万辆,同比均增长1.0倍,增幅较1-10月分别收窄6.9个百分点和4.8个百分点,市场占有率达到25.0%。

11月纯电动汽车产销同比保持快速增长

在动力类别方面,纯电动作为主要技术路线,所占新能源汽车总量的比例超过七成,依然是行业产销的主要贡献者。

从2022年11月数据来看,与10月相比,插电式混合动力汽车产销微降,纯电动汽车和燃料电池汽车产销呈不同程度增长;与2021年同期相比,上述三类车型继续保持快速增长。具体来看,11月纯电动汽车产销同比分别增长55.5%和67.4%;插电式混合动力汽车产销同比分别增长1.1倍和92.6%;燃料电池汽车产销同比分别增长61.9%和1.5倍。

从1-11月累计数据来看,与2021年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销继续保持高速增长。其中,纯电动汽车产销同比分别增长91.2%和89.3%;插电式混合动力汽车产销同比分别增长1.7倍和1.5倍;燃料电池汽车产销同比分别增长1.6倍和1.5倍。

11月新能源商用车产销同比增速接近九成

在车型类别方面,2022年11月,新能源乘用车继续保持绝对主力地位,市场份额超九成,环比10月,当月产量微降0.2%,销量增长9.2%;与2021年同期相比,新能源乘用车产销分别增长64.3%和71.5%;1-11月,新能源乘用车累计产销同比增长均超一倍。

新能源商用车方面,2022年11月产销环比和同比均呈两位数增幅。具体来看,当月新能源商用车产销分别完成4.5万辆和4.4万辆,同比增速接近九成,相较10月份,产量增幅有所收窄,销量增幅扩大了5.5个百分点。从1-11月累计情况来看,新能源商用车产销均逼近30万辆,同比增长均超过80.0%。(见图表1)

11月新能源汽车销量规模逼近80万辆

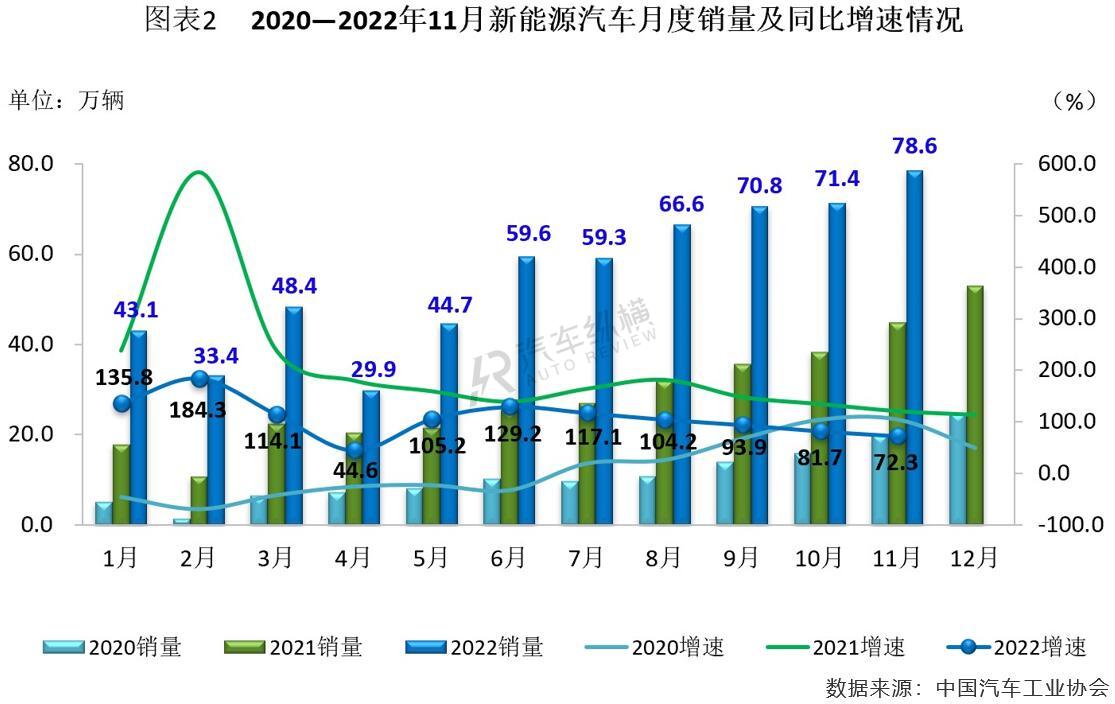

从月度销售情况可见,2022年以来我国新能源汽车呈现出持续走高的发展特征,单月销量屡创历史新高。而11月新能源汽车销量是2022年以来第三次超过70万辆的业绩,又创造出历史最高值;虽然当月销量同比增速继续收窄,并刷新近三年同期最低记录,但连涨局面依然延续。业内普遍看好新能源汽车的年底表现,预计2022年最后一个月的销量将继续保持高位运行。(见图表2)

11月比亚迪再获新能源汽车销量榜首席

从企业销量情况来看,2022年11月,排名前十位的新能源汽车生产企业(集团)销量之和约66.4万辆,占该类别销售总量的84.4%,这十家企业当月销量全部超过万辆,其中仅比亚迪突破20.0万辆规模,再创历史新高,并占据近三成的市场份额,遥遥领先榜单中的一众车企;上汽和特斯拉各以10余万辆的成绩分别排在第二和第三位;一汽集团和华晨宝马重新回归前十阵营。与2021年同期相比,TOP10车企中新能源汽车11月销量均保持增长态势,其中长安汽车增速最高,超过两倍。(见图表3)

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2