蔚来和理想陷“增产不增利”怪圈

2023年2月底3月初,造车新势力理想和蔚来先后发布了各自2022年度的财报。报告显示,在收入较大幅度增长的同时,业绩却出现了更大幅度的亏损,虽然“多收了三五斗”,但却陷入了“增产不增利”的恶性循环中。尽管这只是蔚来和理想两家企业的境遇,却也是当今中国造车新势力的一个缩影。

销量增长了,收入增加了,本该是一件值得庆贺的事。2022年,蔚来和理想全年销售整车均超过10万辆,分别为12.25万辆和13.32万辆,同比分别增长34.0%和47.2%。销量的增长自然带来了收入的增长,蔚来和理想全年收入总额分别为492.69亿元和452.86亿元,同比分别增长36.3%和67.7%。

可以说,无论是销量还是收入,两家车企在过去的一年都实现了质的跨越。蔚来和理想之所以能够保持营收和交付量的持续扩大,一方面离不开两者在各自的产品细分领域持续提升产品竞争力,另一方面也得益于大环境持续向好,目前新能源汽车产业正处于迅速上升的状态,而在风口之下的企业更是直接受益者。

但如此庞大的收入,仍未能摆脱亏损的泥潭。其中,蔚来2022年经营亏损高达156.41亿元,比上年同期扩大了247.89%,如果简单按照交付量来计算,蔚来每卖一辆车亏损超10万元;理想的经营亏损额则为36.55亿元,虽然比蔚来赔得少,但却比其上年同期扩大了259.39%。

尽管都是亏损,但若非要比个高下,那么综合来看理想的经营情况要好于蔚来。理想汽车2022年的毛利为87.90亿元,同比增长52.6%;毛利率为19.4%,略低于上年同期的21.3%。蔚来汽车的毛利则是51.44亿元,同比下降24.6%;毛利率为13.7%,比2021年的20.1%直线下降了6.4个百分点。

如果把汽车销售收入均摊到每辆车上来计算,2022年蔚来单车价格为37.15万元,起售价32.8万元的ET5成为销量担当之后,均价或将进一步降低。理想的单车价格为33.1万元,L9交付后带动单车价格上涨,比2021年增加了4万元左右。

2022年,蔚来和理想的营收规模都到了500亿的边缘。理想率先提出,2023年要成为一家“千亿收入规模”的车企。蔚来虽然没有明确对2023年的营收预期,但根据此前流传的对赌协议,蔚来需要在2024年达到1200亿营收。按照两家企业当前的收入增速,都还有不小的差距。

年入近500亿是怎么做到入不敷出的?

年入近500亿是怎么做到入不敷出的?

一年收入接近500亿都不够花,还要倒贴几十甚至上百亿,蔚来和理想究竟是怎么做到“真·入不敷出”的呢?

财报显示,钱主要花在了三大方面,依次为销售成本、研发费用,以及销售、一般及行政(管理)费用。其中销售成本是大头,蔚来2022年的销售成本为441.25亿元,占营收总额的89.56%;理想为364.96亿元,占营收总额的80.59%。

其中,理想汽车在财报中解释,2022年的销售成本比上一年大幅增长71.76%,主要原因是车辆交付量的增加,以及2022年第三季度起开始交付理想L系列令平均销售成本增加。

蔚来汽车的销售成本更是居高不下,在其对2022年四季度销售成本的解释中,蔚来表示主要受以下因素的影响所致:一是整车交付量的增长;二是现有ES8、ES6及EC6车型相关的存货拨备、生产设施加速折旧及购买承诺损失,由于该等车型将切换至蔚来第二代技术平台,预计其产量和交付量将减少;三是每辆汽车的电池成本增加。

再看研发费用,蔚来和理想2022年用于研发的费用分别为108.36亿元和67.80亿元,比上年同期分别大幅增长了135.98%和106.33%,在总营收中的占比分别为21.99%和14.97%。

作为比较,传统车企的研发费用占营收比一般在3%-5%之间。以2021年为例,在国内主流车企中,广汽集团和长城汽车较高,分别为6.88%和6.65%;吉利汽车为5.43%;比亚迪和长安汽车分别为4.92%和4.59%;上汽集团仅为2.64%,在所有企业中垫底。跨国车企大抵也是如此,如大众集团为6.23%,通用汽车为6.00%,丰田汽车为4.00%,福特汽车为3.71%。

就连在技术创新方面“不吝投入”的特斯拉,其2022年在研发领域支出30.75亿美元(约合人民币212亿元),也仅占其815亿美元总营收的3.77%。

经过对比不难发现,蔚来和理想花在研发上的钱可以堪称是“不计成本”的投入。蔚来近三年的研发费用从24.88亿到45.92亿再到108.36亿元,理想从11.00亿到32.86亿再到67.80亿元,几乎保持年年翻番。如果说销售成本是硬性成本,很难节省,那么研发成本则是短期内看不到回报的软性成本,是用“烧钱”的模式透支不可预知的未来。

蔚来在财报中称,2022年研发费用的增加,主要是“由于研发职能的人员成本增加,以及新产品和技术的设计及开发成本增加导致研发费用增长”。理想亦是如此,主要是“由于雇员数量增加导致雇员薪酬的增加,以及新车型和技术研发活动增加令有关开支增加”。

另外,管理费用居高不下,也是连年亏损的原因之一。蔚来在2022年的“销售、一般及行政费用”为105.37亿元,理想“销售、一般及管理费用”为56.65亿元,仅次于研发支出。其中,理想对该部分费用解释称“主要由于雇员增加导致雇员薪酬增加,以及随着本公司销售与服务网络的扩大令租金支出增加”;蔚来则是除了人员成本增加外,还因为在中国及欧洲进行的市场及推广活动,以及销售及服务网络扩展相关费用增加。

离美国造车新势力特斯拉有多远?

与之形成鲜明对比的是,同为造车新势力的美国车企——特斯拉2022年全年净利润高达126亿美元(约合人民币868亿元),同比增长128%,仅次于大众汽车集团、宝马集团、丰田汽车、Stellantis集团和梅赛德斯-奔驰。

对于特斯拉而言,2022年是创纪录的一年,营收同比增长51%,达到815亿美元(约合人民币5617亿元),其中有715亿美元(约合人民币4928亿元)来自汽车业务。尤其是在2022年最后一个季度,特斯拉实现了有史以来单季度最高营收、最高营业利润和最高净利润。

《福布斯》指出,在盈利能力方面,电动汽车领军企业特斯拉已经将昔日的赚钱高手丰田远远甩在身后。相关数据显示,去年丰田汽车的单车利润为1820美元(约合人民币12543元),相比来说,特斯拉的单车利润是丰田汽车的5倍多。

从销量对比来看,2022年特斯拉全球汽车销量为131万辆,同比增长40%。丰田汽车2022年全球汽车销量则达到了1050万辆。销量是特斯拉8倍多的丰田汽车,2022年净利润为180亿美元,仅是特斯拉的1.4倍。值得注意的是,特斯拉是在只有4款车型的基础上取得上述成绩的,而丰田汽车有50多款在售车型。

不得不说,一直在与特斯拉对标中奋发向上的国内造车新势力,与标靶的距离还差得很遥远。

不过,蔚来有远大的“理想”,理想也有期待的“未来”。从发展路线来看,蔚来高举高打,押注长期投入;理想谨慎务实,注重经营效率。两家企业殊途同归,都在向着千亿营收规模迈进。

对于2023年的战略投入方向,理想汽车创始人李想已经在年初的新年信中明确指出,2023年,理想汽车需要集中应对四大问题:改善渠道丰富性、自建充电网络、增强纯电车型产品力、解决AD辅助驾驶的挑战。

相比之下,蔚来2023年的棋局铺得更大:打服务牌、建1000座换电站、酝酿子品牌、做手机、布局全球化……短期见效是个问题,成本控制是个难题。

而面向更长远的未来,蔚来画了一个“罗盘”,内核的圈层是战略、商业模式、核心能力,中间圈层是在四个方面重新定义用户体验,包括车、超越汽车的生活方式、全生命周期的服务、数字体验,最外层是应用层,覆盖智能、能源、手机、用户社区等多个方面。

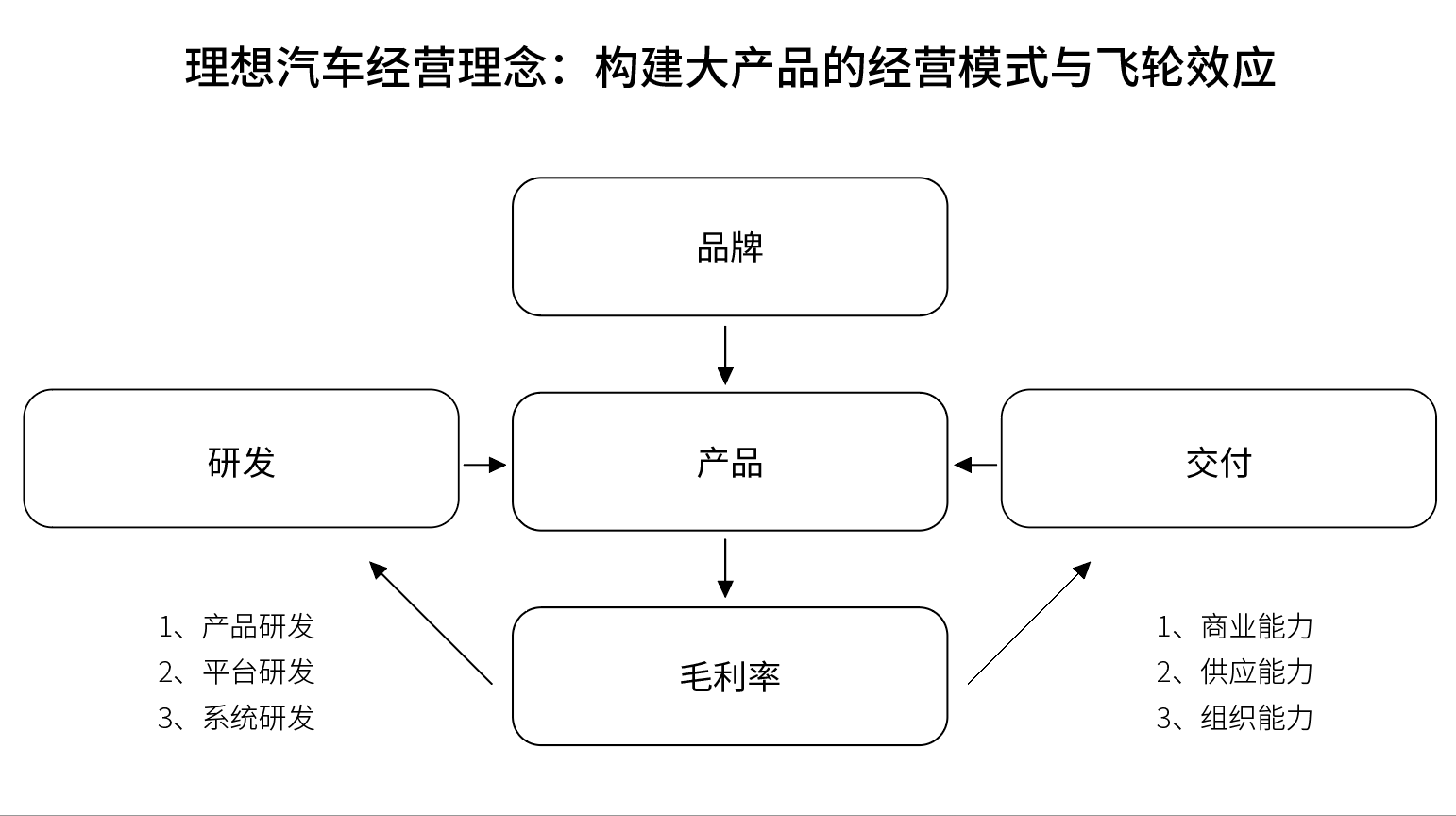

理想用了一套“十字”模型,来做企业的自我观察和诊断,并无太多花花绕绕,只有品牌、产品、毛利率、研发、交付五大维度,以及与之相关的能力,整体来看还是围绕产品体系展开。

正如李想所说的那样:“智能电动车是一个高速发展、高度竞争、快速变化的行业,但行业本身又是典型的长周期特质。说一个比喻,这是一场马拉松比赛,但是每4公里的节点就淘汰一轮。”

蔚来和理想在以不同的方式巩固自身的地位,既要比拼谁的长板更长更多,也不能留有明显短板。蔚来需要提升效率和执行力,熬到有回报的那一天;理想转型纯电也有很多基本功、匹配力要补。

新能源赛道,已进入真正比拼产品竞争力内核、供应链把控力、运营精细化、高效率高效益的下半场,需要付出巨大成本,只有少数幸运儿才能见到胜利曙光。

注:本文首发于《汽车纵横》杂志2023年4月刊

版权声明:本文系汽车纵横网原创文章,如需转载请注明出处和作者,并加上指向链接:http://www.autoreview.com.cn,谢谢合作。