一、2019年中国汽车市场运行情况

(一)中国汽车市场新车销售全面下滑

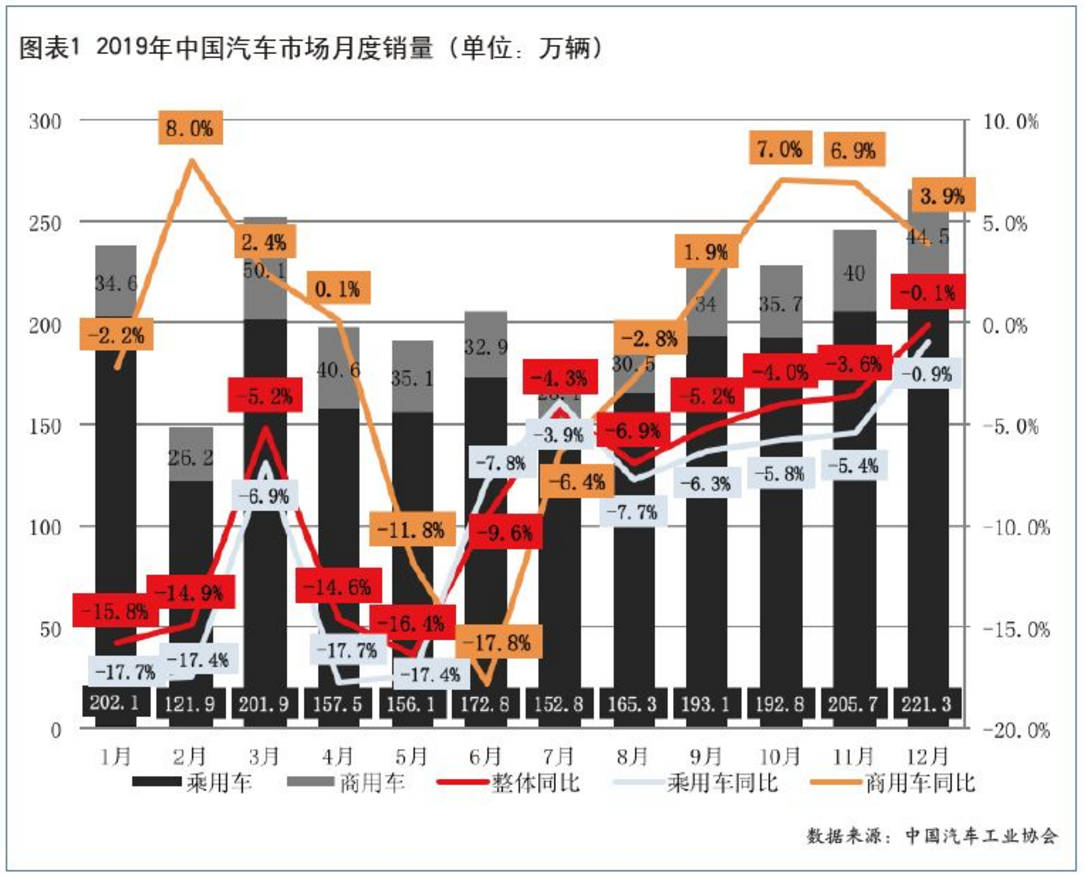

2019年,受宏观经济下行、中美贸易摩擦持续、消费信心不足,以及国六排放标准提前实施、新能源汽车补贴大幅退坡等诸多因素影响,我国汽车市场需求低迷,连续18个月出现负增长。从年内走势看,伴随生产企业的主动调整、积极应对,以及四季度传统消费旺季的到来,下半年汽车市场表现出较强的自我恢复能力,但全年依然以负增长收官,新车销售 2576.9万辆,同比下降8.2%,降幅比同期扩大5.4个百分点。其中乘用车销售2144.4万辆,同比下降9.6%;商用车销售432.4万辆,同比下降1.1%。乘用车下滑成为2019年整体市场下滑的主要原因。(见图表1)

2019年,我国汽车产业面临的压力进一步加大,从各月销量增速来看,2019年,各月连续出现负增长,上半年降幅更为明显,下半年降幅因为2018年同期较低而逐步好转,其中12月当月销售略降0.1%,与同期基本持平。

(二)乘用车市场全年下滑幅度高于整体市场

2019年全年乘用车共计销售2144.4万辆,同比下降9.6%,高于整体市场下滑幅度。其中轿车销售1030.8万辆,同比下滑10.7%;SUV销售935.3万辆,同比下滑6.3%;MPV销售138.4万辆,同比下滑20.2%;交叉型销售40万辆,同比下滑11.7%。

从轿车和SUV的市场份额占比情况来看,轿车2019年市场份额较去年下降了1.9个百分点;SUV2019年市场份额较去年增长了3.1个百分点。由此可以看出,虽然2019年乘用车市场销售情况并不好,但是其中SUV的热度仍在,消费者消费偏好并未发生明显改变。

(三)商用车市场全年下滑,但月度呈现两头高、中间低走势

2019年商用车在基建投资回升、国Ⅲ汽车淘汰、新能源物流车快速发展、治超加严等利好因素促进下,其销售情况要好于乘用车,商用车销售432.4万辆,销量下降1.1%。

分车型来看,客车销售47.4万辆,同比下降2.2%;货车销售385万辆,同比下降0.9%,其中,重型货车销售117.4万辆,同比增长2.3%,好于其他车型。

(四)新能源汽车市场暂停高度增长,或进入调整期

2019年,新能源汽车销售120.6万辆,同比下降4%。其中纯电动汽车销售97.2万辆,同比下降1.2%;插电式混合动力汽车销售23.2万辆,同比下降14.5%;燃料电池汽车销售2,737辆,同比增长79.2%。新能源汽车销售的下降,主要受补贴退坡影响,下半年呈现大幅度下降态势。同时,随着各主要企业出行公司需求的逐渐饱和,新能源汽车市场新的高需求点仍未出现。(见图表2)

在造车新势力方面,2019年300多家造车新势力中仅有蔚来、威马、小鹏、零跑等12家车企实现了交付,但是仅有4家企业交付量过万,其中蔚来汽车20,565辆,威马汽车16,876辆,小鹏汽车16,608辆,合众汽车10,006辆。在不能交付现车、资金紧缺、补贴退坡、信任危机等多重困难下,造车新势力或将出现大的变动,多数企业面临破产危机。

同时,特斯拉汽车国产下线,model 3第一批已经正式交付,价格下探至30万元内,如果随着其计划的年终80%的国产化率的实现,成本将再一次下降,中国品牌新能源汽车将面临严峻的挑战。

(五)汽车消费升级仍在持续,未受整体消费环境不佳的影响

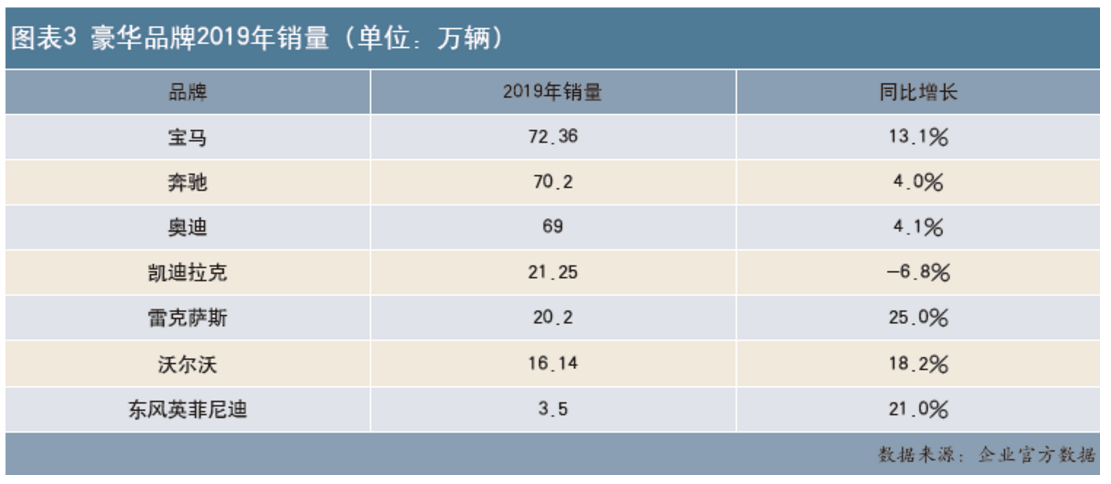

从销售数据分析来看,2019年中国汽车市场整体低迷下滑,主要体现在低端经济车型消费受损,而高端车豪华车方面的需求并未受到影响,且有持续增长的态势。(见图表3)

二、中国汽车市场受到多重影响,导致汽车销量下滑

(一)宏观经济环境方面

1)经济下行压力大,居民收入增长放缓,冲击汽车需求。2019年中国GDP增速为6.1%,低于同期。从GDP增速与汽车销量增速的历史走势来看,汽车销量受GDP增速影响较大。(见图表4)

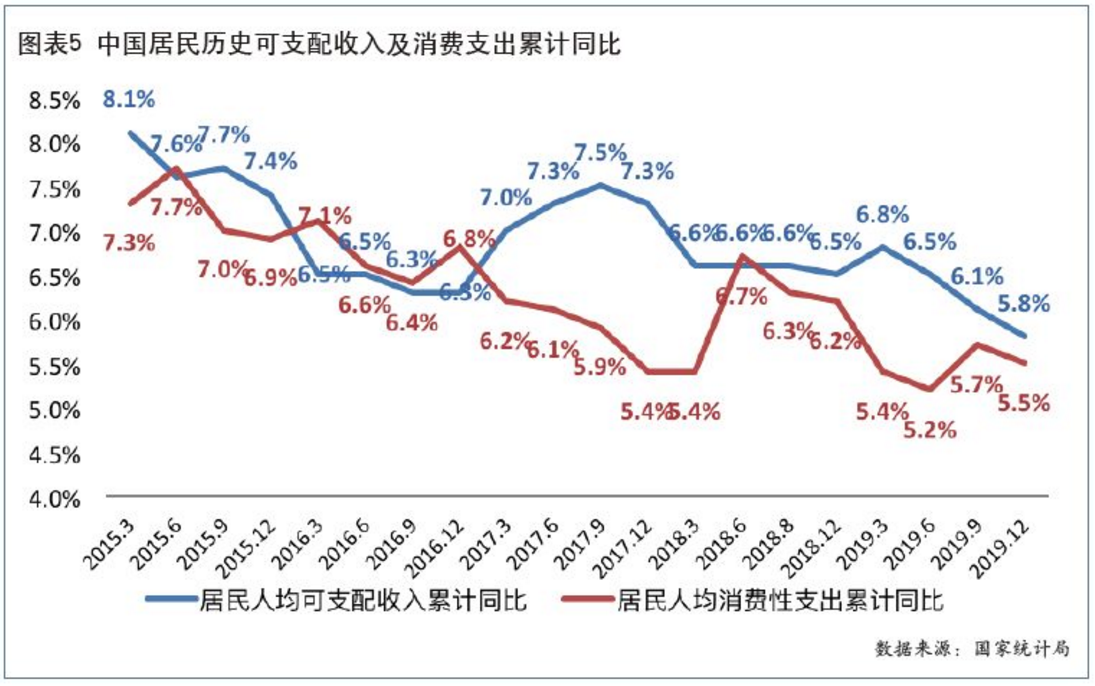

2)受GDP下行压力影响,2018年以来,私营企业利润总额累计值持续处于负增长,2019年国有企业利润总额同样处于负增长水平,影响居民收入,人均收入及支出增速下滑,居民收入和消费预期下降,汽车消费作为大宗消费,在居民消费中占比较大,收入增速的降低对汽车消费冲击明显。受收入下滑影响,汽车消费自2018年起出现明显下滑态势。(见图表5)

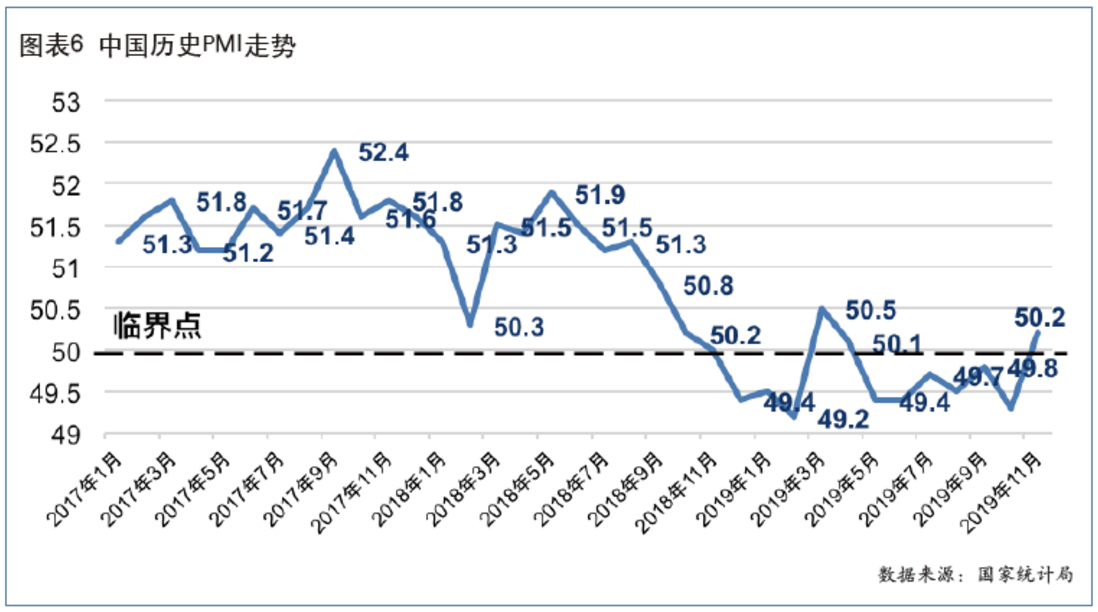

3)从采购经理人指数上来看,自进入2019年起,中国PMI多数处于荣枯线之下,整体经济处于收缩状态,虽然11月、12月连续出现荣枯线之上水平,但是未来经济增长动力依然略显不足,仍会限制制造业发展。(见图表6)

4)汽车市场下滑原因还有需求的动力不足,包括首购车的动力和再购车的动力:首购动力不足原因,中小企业工作的群体占我国工作群体总数的80%左右,新增就业人员占90%左右。我国经济结构变化,民营经济下行压力较大,导致低收入群体收入降低、购车欲望大幅下滑。再购动力不足原因,整体经济有下行的压力,导致整体情况发生影响,换车周期延长。研究调查发现,在置换购车群体中,部分人开始换车延期,这与居民收入预期存在一定相关关系。

(二)政策环境方面

快速推进的改革政策对汽车行业带来显著冲击。上半年三大政策冲击行业,对汽车行业发展产生了显著影响。第一是国五燃油标准向国六燃油标准切换,带来市场的剧烈震动。既引发了消费者观望情绪,也对汽车厂家生产、经销商进货意愿、库存的处理带来了不小的影响,去库存促销影响企业盈利能力及市场价格秩序;同时透支消费需求,汽车市场短期承压。第二是新能源汽车补贴快速退坡,带来新能源汽车成本升高,销量降低。受2018年以来汽车行业下滑影响,主要车企均出现了现金流紧张的状况,2019年6月新能源汽车补贴的大幅退坡,更加加剧了这一状况。致使各车企原有的部分畅销车型,由于盈利能力不足,不得不退出市场。既带来了企业的损失,也导致整个行业的销量受到冲击。补贴退坡后,新能源汽车发展承压。第三是“大吨小标”治理冲击卡车销售。由于市场需求带动,我国轻卡领域普遍存在大吨小标现象。受“大吨小标”治理冲击,轻卡行业承受压力。

2019年GDP增速稳中有降,收入放缓、企业家信心不足、就业压力等传导至消费信心,影响了汽车需求,中国汽车市场总体表现较弱。汽车市场与经济发展强正相关,经济下行压力较大,汽车市场进入低速增长平台期。2015年开始供给侧结构性改革,经济进入调整期,2018年至今的车市下滑主要源于经济结构分化影响新购主体购买力及消费信心。

(三)消费能力方面

1)去产能及“蓝天保卫战”的持续,中小企业被迫关停整改,相关从业人员收入降低或失业,限制了其购车能力,且在重新找到稳定收入后也会在数年内难以恢复购买力;

2)中美贸易摩擦的持续,直接或间接的影响了相关从业人员的收入,随着摩擦升级发酵,短期影响加剧;

3)随着城市生活成本逐渐增高,部分城市打工人员选择返乡创业谋生,短期内收入受损;

4)P2P爆雷事件也在一定范围内影响了新车消费潜在用户的需求,在短期内难以恢复消费能力。

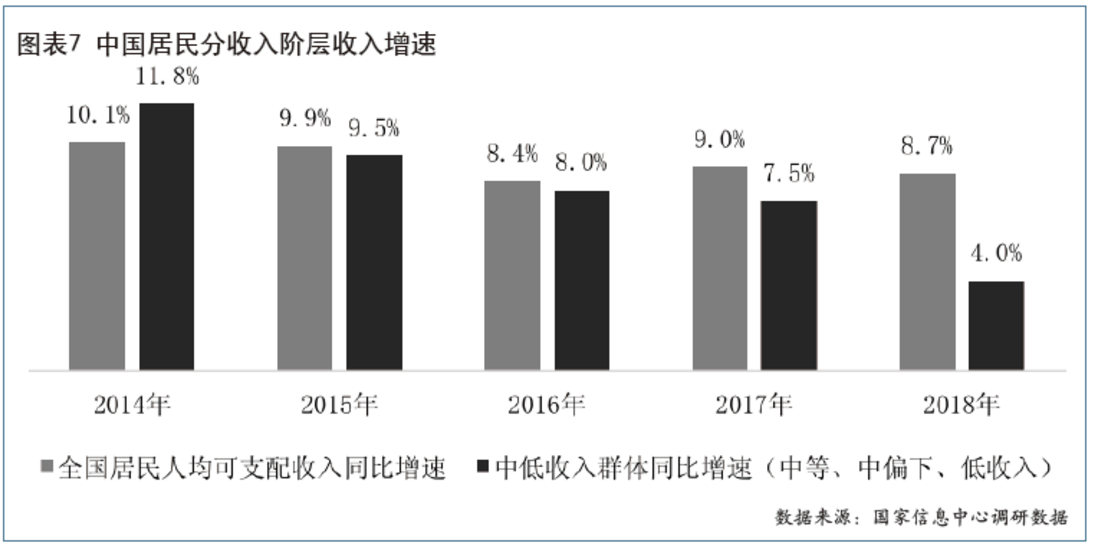

根据国家统计局公布的五档收入群体的收入增速来看,中低层收入者收入增速从2014年开始持续下滑,2015年开始低于全国人均可支配收入增速,2018年更是只有4%,这必然会对汽车销售增速造成不利影响。(见图表7)

三、2020年中国汽车市场销售预判

从2020年总体上看,受宏观经济增速趋缓,底层消费者就业及收入受损影响还未完全消化,中美经贸摩擦的持续发酵等因素影响,我们在年初预测2020年全年销售2,526万辆,同比下滑2%。

但2020年春节前后,“新型冠状病毒”疫情肆虐,可能将在短期内从整体上影响中国经济和人民的生活,打乱了中国汽车市场的恢复节奏,将对中国汽车市场产生进一步的下滑冲击。但我国经济稳中向好、长期向好的基本趋势没有变,我们期待在未来3-5年中国汽车市场将重回增长的轨道。

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2