据中国汽车工业协会发布的统计数据显示,2020年3月,汽车产销降幅收窄;乘用车降幅大于行业总体;商用车同比降幅明显缩减;新能源汽车“九连跌”;出口同比微增。一季度,汽车累计产销同比降幅均超四成;新能源汽车下降幅度大于50.0%;商用车出口跌幅明显超出行业总体。

产销总体概述:3月产销量环比大幅反弹,同比降幅明显收窄,商用车市场表现优于乘用车

随着国内新冠肺炎疫情得到有效控制,企业生产经营陆续恢复, 国内汽车市场从2月的低谷中逐步复苏。生产端,企业复工复产情况明显好转,据中汽协对23家企业集团最新复工复产调查情况统计,整车生产基地全面复工,员工返岗率86%,复产情况达到2019年平均水平的75%。然而,不同于生产端的快速复工复产,因疫情尚未完全结束,消费端的部分市场需求仍处于被抑制状态。但3月企业销售情况已明显好于2月。随着国家有关政策的逐步落实,以及各地政府相继出台促进汽车消费政策,汽车市场将加快恢复。

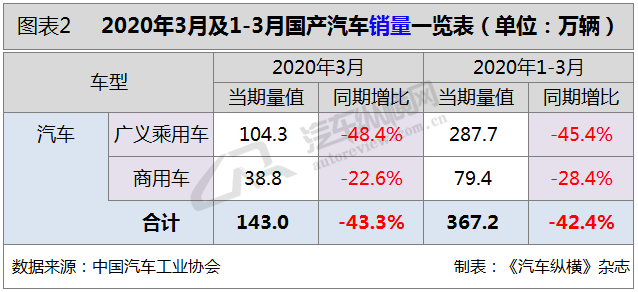

尽管3月汽车产销量明显回升,整体高于此前预期,但对比去年同期,当月产销仍然呈现较大幅度的下滑,疫情的负面影响仍在持续。据中汽协最新统计数据显示,3月汽车产销均超过140.0万辆,分别达到142.2万辆和143.0万辆,环比增幅3倍以上,同比下滑幅度均超四成,降幅相较2月明显收窄。从一季度整体情况看,汽车产销347.4万辆和367.2万辆,同比分别下降45.2%和42.4%,降幅与前两月大致相当。其中,一季度累计销量降幅创近年最低记录。无论单月还是累计情况,乘用车产销降幅依旧超过行业总体水平。(见图表1、2)

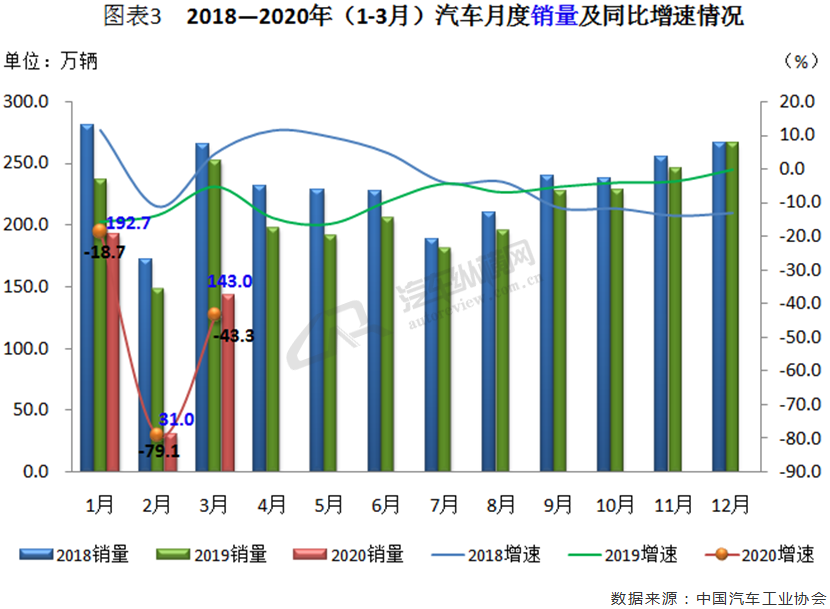

从单月销量数据可见,受2月低基数的影响,3月汽车市场环比呈数倍级增长,当月无论销量还是同比降幅均明显好于上月,不过二者仍处于近年来的低位水平,且今年3月成为继2018年7月出现销量同比连续负增长的第21个月份。(见图表3)

乘用车市场:3月产销降幅明显放缓,四类细分市场下滑态势未改,SUV表现稍佳

随着企业复工复产进度不断加快,乘用车表现明显好于上月,环比呈迅猛增长,但同比继续呈较快下降,乘用车市场受疫情的负面影响尚未明显减弱。中汽协最新统计数据显示,3月,乘用车产销104.9万辆和104.3万辆,环比分别增长4.4和3.7倍,同比分别下降49.9%和48.4%,并高于汽车产销总体降幅。1-3月,乘用车产销268.4万辆和287.7万辆,同比分别下降48.7%和45.4%,降幅比2月扩大0.6个百分点和1.8个百分点。

具体车型方面,3月在乘用车主要车型中,与上月相比,四类车型产销均呈迅猛增长,其中交叉型乘用车增速更为显著;与上年同期相比,四类乘用车产销依然呈快速下降,其中MPV降幅居前;1-3月在乘用车主要车型中,与上年同期相比,四类车型产销降幅均超过30.0%,除SUV之外,其余三类乘用车降幅均过半数,并高于乘用车总体水平,而其中MPV降幅更为明显。(见图表4、5)

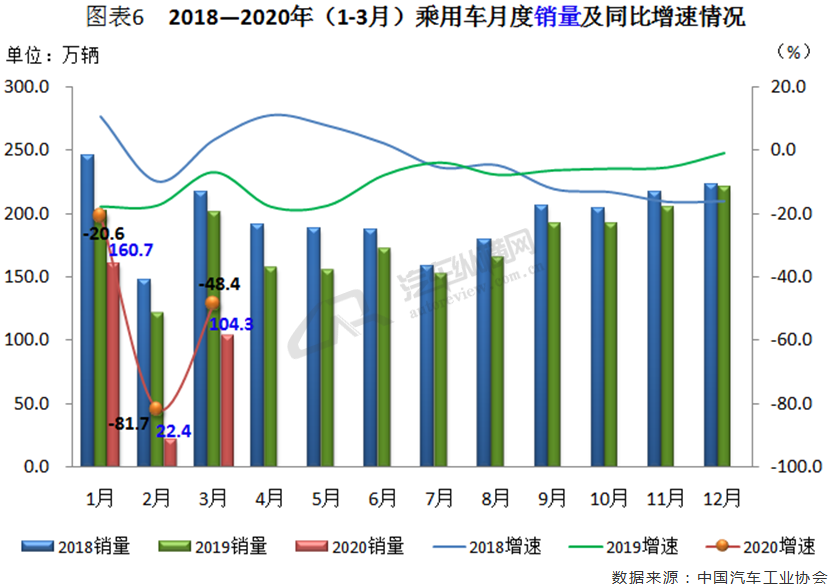

从单月销量数据可见,乘用车与汽车行业总体走势基本吻合,呈现“V型”回升的良好态势。由于2月低基数原因的存在,3月份乘用车销量环比增速为近期最强,但当月销售情况及同比降幅却位居近年来倒数第二,并且继2018年7月起乘用车销量已连续21个月出现同比负增长。(见图表6)

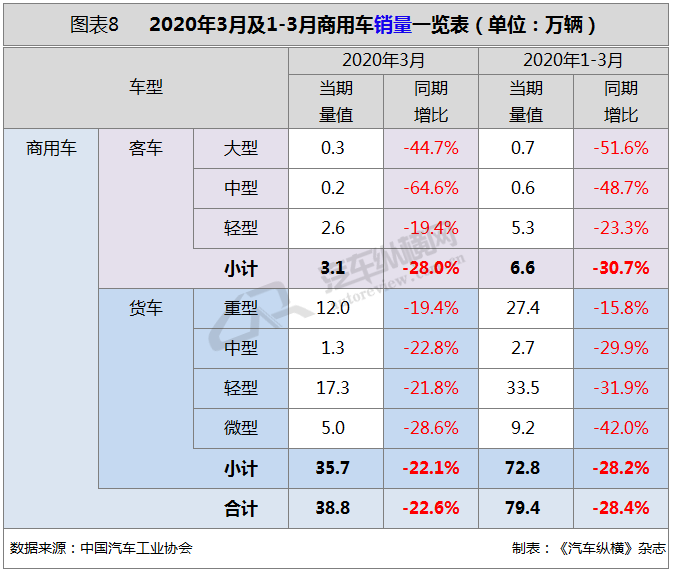

商用车市场:3月产销同比降幅均超两成,细分市场全部呈下滑,重型货车表现相对较强

由于乘用车与商用车分属两个消费领域,故受疫情影响的程度也会存在差异。随着全国疫情大范围减弱,各省市交通、客货运逐渐恢复正常,以及近期传统基建、新基建项目陆续开工,无疑对商用车特别是货车市场形成利好效应,因此3月商用车产销降幅总体低于乘用车,尤其是重型货车表现相对更佳。此外,3月31日国务院常务会议确定的中央财政采取以奖代补、支持京津冀等重点地区淘汰国三以及以下排放标准柴油货车的政策,也将使重型和轻型货车获得更多市场商机。

据中汽协最新统计数据显示,3月,商用车产销分别完成37.3万辆和38.8万辆,环比增长均3倍多,同比分别下降20.3%和22.6%。1-3月,商用车产销分别完成79.0万辆和79.4万辆,同比分别下滑28.7%和28.4%,降幅比2月缩小6.1个百分点和4.8个百分点。

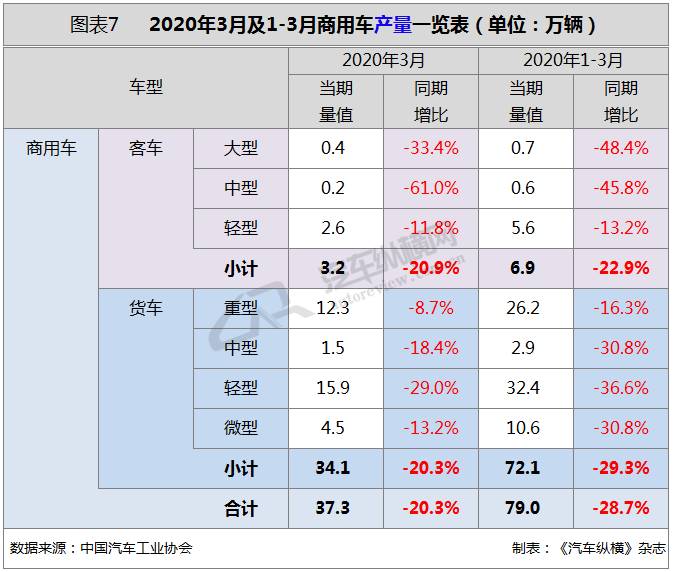

分车型产销情况看,3月,在商用车主要车型中,与上月相比,货车和客车产销均呈快速增长,其中货车增速更为显著;与上年同期相比,货车和客车产销均呈下降。在货车和客车细分车型中,产销环比均呈迅猛增长,同比依然下降,但降幅均比2月明显收窄。1-3月,货车和客车产销依然呈较快下降。在货车主要车型中,与上年同期相比,仅重型货车产销同比降幅小于行业,其它三类货车产销降幅依然明显。在客车主要车型中,与上年同期相比,三大类客车产销均呈明显下降,其中轻型客车同比降幅低于行业总体水平,大型客车表现相对较弱。(见图表7、8)

从单月销量情况可见,2020年3月商用车销量刷新今年最高记录,其同比降幅较2月缩小了44.5个百分点。受2月低基数的影响,3月销量环比增速更是创下近年新高。(见图表9)

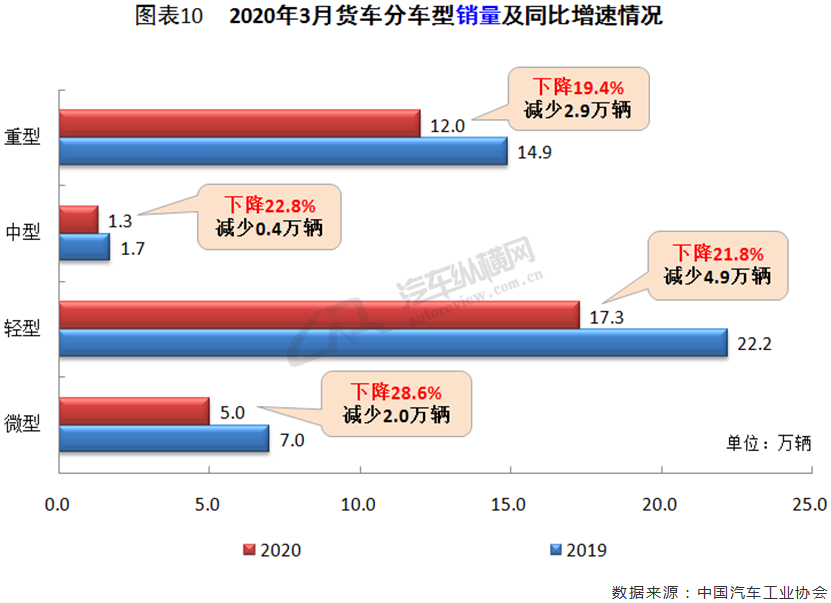

3月货车销量同比下降22.1%,其中,除重型货车减少19.4%,其余三类货车下滑幅度均超两成,而微型货车降幅最为明显。(见图表10)

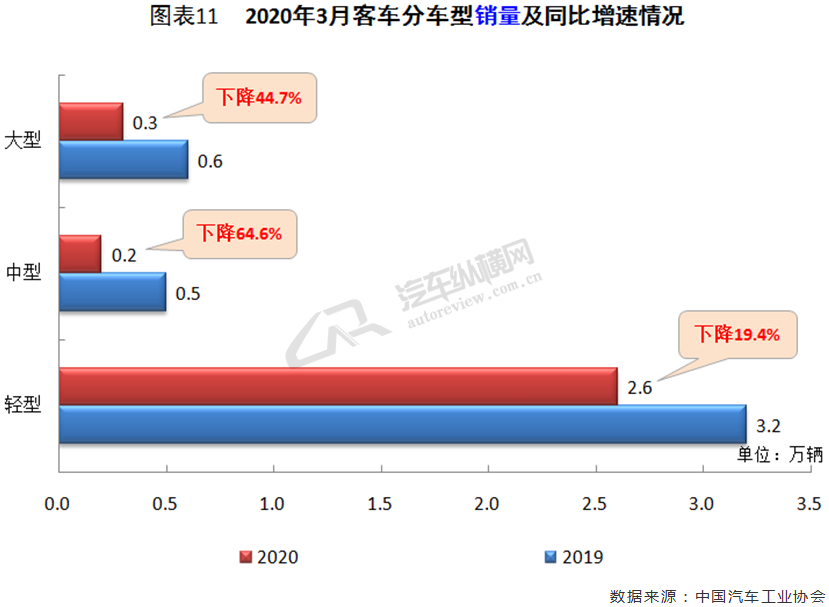

3月客车销量与上年同期相比下降28.0%,大型、中型、轻型客车分别下滑44.7%、64.6%和19.4%,其中中型客车降幅超过六成。(见图表11)

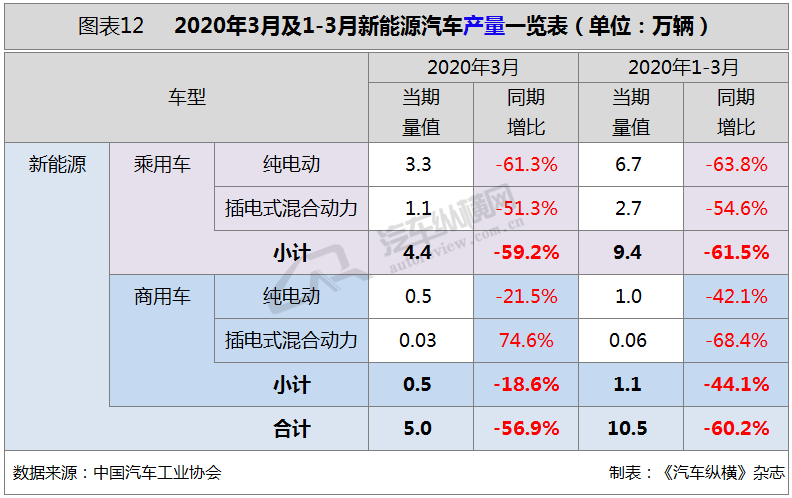

新能源汽车:3月销量同比“九连跌”,行业总体及细分领域创一季度单月销量新高

自去年下半年补贴标准退坡起,新能源汽车市场销量就开始出现下滑。而经历了今年2月份疫情大暴发的至暗时刻后,3月新能源汽车市场正逐步复苏,产销环比增速迅猛,同比降幅比2月也有所收窄,至此新能源汽车已连续第9个月出现负增长。业内普遍观点认为,补贴退坡导致车企成本增加,消费者购车费用也“水涨船高”,直接削弱了消费者的购买热情,从而进一步影响销量提升。中汽协方面表示,第一季度无论燃油车还是新能源汽车,市场销量下滑的主因在于新冠疫情的影响,而期间网约车运营受挫也是新能源汽车销量走低的原因之一。

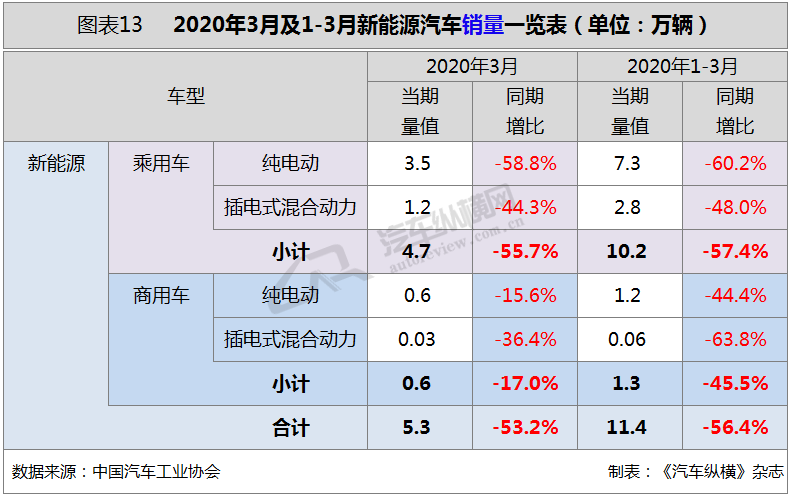

据中汽协最新统计数据显示,3月新能源汽车产销(不含特斯拉)分别完成5.0万辆和5.3万辆,环比分别增长3.8倍和3.0倍,同比下降56.9%和53.2%,降幅较2月收窄两成以上。一季度,新能源汽车产销分别完成10.5万辆和11.4万辆,同比下降60.2%和56.4%,降幅比2月缩小3.6个百分点和3.1个百分点。

从动力特征来看,纯电动是主要技术路线,占比在75%左右。3月,纯电动汽车和插电式混合动力汽车产销环比均呈大幅增长,同比依然呈较快下降。当月,纯电动汽车产销分别完成3.8万辆和4.0万辆,同比分别下降58.5%和55.6%;插电式混合动力汽车产销分别完成1.1万辆和1.3万辆,同比分别下降50.2%和44.1%;燃料电池汽车产销分别完成38辆和36辆,其中产量同比增长5.6%,销量持平同期。此外,今年一季度纯电动汽车和插电式混合动力汽车同比降幅继续呈较快下降,其中纯电动汽车产销分别完成7.7万辆和8.5万辆,同比分别下降61.8%和58.6%;插电式混合动力汽车产销分别完成2.8万辆和2.9万辆,同比分别下降55.0%和48.5%;燃料电池汽车产销分别完成183辆和207辆,同比分别下降19.7%和7.2%。

从车型特征来看,乘用车是绝对主力,占比高达89%左右。今年3月新能源乘用车产销分别完成4.4万辆和4.7万辆,同比分别下降59.2%和55.7%;新能源商用车产销分别完成0.5万辆和0.6万辆,同比分别下降18.6%和17.0%。1-3月,新能源乘用车产销分别完成9.4万辆和10.2万辆,同比分别下降61.5%和57.4%;新能源商用车产销分别完成1.1万辆和1.3万辆,同比分别下降44.1%和45.5%。(见图表12、13)

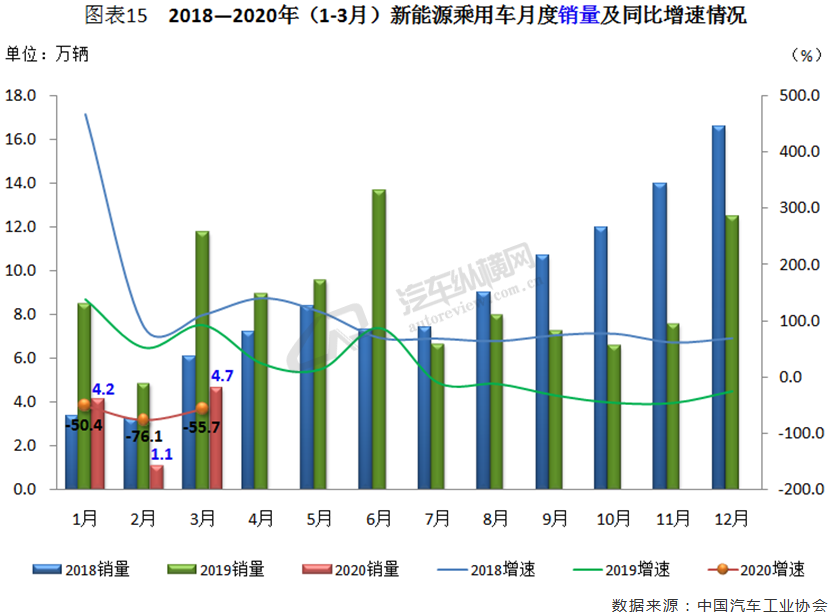

从新能源汽车单月销量可见,受春节假期、补贴退坡、新冠疫情等多重因素叠加影响,2020年一季度新能源汽车销量整体处于大幅下行阶段,并连续三个月降幅均在50.0%以上,且分别刷新历年同期最低增速记录。事实上,自2019年下半年以来,新能源汽车下滑幅度逐月扩大,降幅由4.7%至75.2%不等,至此国内新能源汽车已遭遇同比“九连降”。尽管如此,3月份销量创下今年新高,同时受上月低基数的支撑,当月销量环比涨幅超过3倍。(见图表14)

从新能源乘用车单月销量可见,其与新能源汽车行业总体走势大致趋同。虽然今年一季度销量及同比均处于近年来的低位水平,并自去年7月起销量同比已出现“九连跌”,但3月销量却为今年最高,且当月环比增幅接近3倍,这主要得益于2月低基数的缘故。(见图表15)

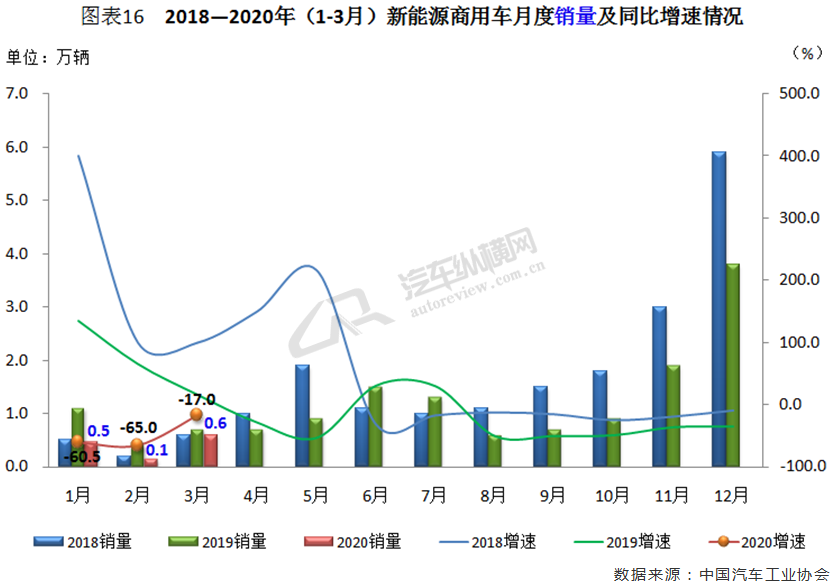

从新能源商用车单月销量可见,尽管其基数偏低,但月度波动情况非常明显。自补贴退坡以来,新能源商用车销量同比已连续八个月出现负增长,其中2020年3月销量及其同比均创一季度最高水平,环比更是数倍级增长。(见图表16)

汽车出口:3月出口量及同比增速均刷新一季度最高记录,乘用车表现明显好于行业总体

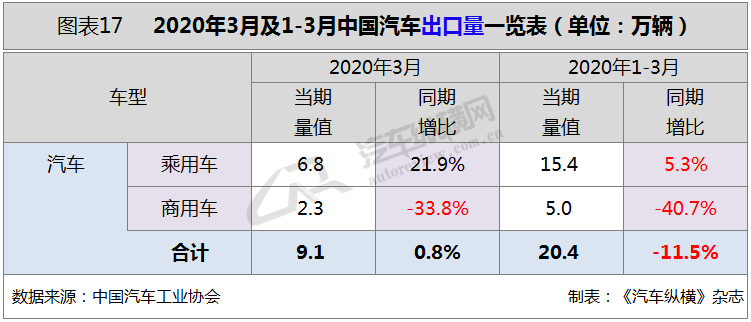

随着新冠肺炎疫情在海外加剧蔓延,导致全球汽车消费市场需求受到抑制,也使中国品牌的汽车和零部件出口受阻。据中汽协统计数据显示,今年3月,汽车企业出口9.1万辆,环比增长103.8%,同比增长0.8%,在大盘持续走跌的情势下,出口还能有所提升,这其中乘用车的贡献功不可没;此外,今年一季度汽车企业出口20.4万辆,同比下降11.5%。

从车型特征来看,3月,乘用车出口6.8万辆,环比增长97.6%,同比增长21.9%;商用车出口2.3万辆,环比增长125.3%,同比下降33.8%。一季度,乘用车累计出口15.4万辆,同比增长5.3%;商用车累计出口5.0万辆,同比下降40.7%。(见图表17)

从单月出口情况可见,2020年3月我国汽车出口无论单月数量还是同比增速均创一季度最高水平,当月出口较2月增长1倍以上。(见图表18)

中汽协表示,2020年全球宏观经济形势受中美经贸摩擦影响,处于贸易保护主义抬头的趋势中,全球经济增速乏力;再者,英国脱欧、美国总统大选以及新冠病毒肺炎疫情来袭,全球经济变数较多,从而进一步影响了全球汽车消费需求,并直接导致中国汽车品牌在海外市场销售受阻。中汽协预测2020年中国汽车企业出口将持平2019年,维持在百万辆左右。

结语:短期有望复苏,长期持续向好

虽然近期国内疫情得到有效控制,但防控工作常态化趋势确定无疑,加上全球范围内疫情尚在持续,一定程度上阻碍了消费者信心的恢复。同时,疫情使得部分中小企业尤其是外向型出口企业被迫关停,从业人员收入下降,导致消费能力受损。不过中汽协表示,随着复工复产有序推进,生活秩序和经济活动正在从疫情冲击中逐步好转,3月车市整体表现超出预期,行业恢复性消费有望持续。

近期,从中央到地方都在推动汽车消费,尤其是新能源汽车消费,并相继迎来包括限购松绑如增加购车指标配额、刺激消费升级类的购置换购补贴以及放宽准入门槛等多项利好政策,从需求侧、供给侧促进汽车市场的稳增长。而对于车市未来的走向,中汽协预计二季度中国汽车市场会迎来较大复苏,不过难以恢复至去年同期水平;若仅就国内影响因素而言,随着各项支持和促进政策的陆续出台,结合业内车企的积极努力,下半年汽车行业有望恢复甚至超过去年同期水平,但即便如此,依然难以弥补一季度和上半年因疫情带来的损失,而海外疫情防控进展不确定因素仍将影响全年汽车市场。

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2