当前位置:首页 > 专题 > 热点事件 > 疫后汽车经销商的困与变 > 疫后汽车经销商的困与变

新车产销连续两年下滑,汽车售后市场也进入“存量时代”。汽车产业的转型升级和突发疫情也正在调整传统的市场运营逻辑,作为对汽车经销商利润贡献占比高达六成的业务,汽车售后服务如何应对当前的种种问题与变革?未来有哪些发展趋势?

汽车售后市场的四大痛点

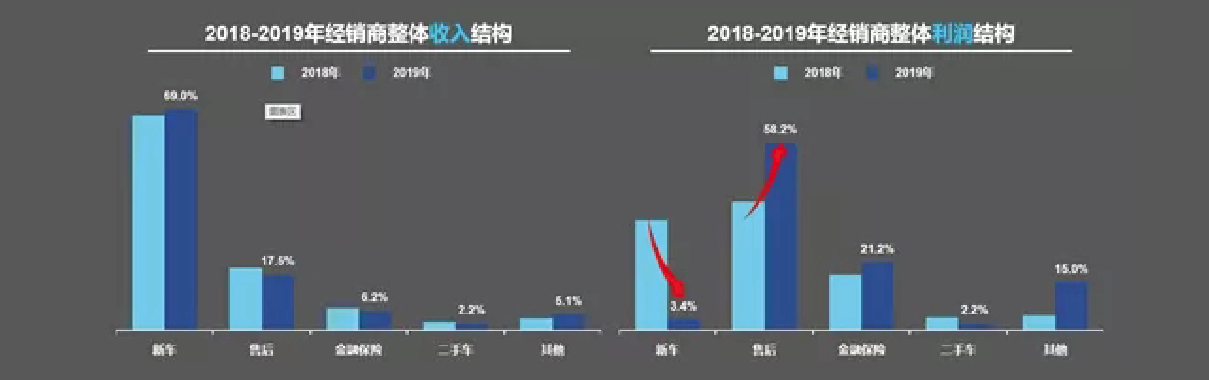

售后服务对汽车经销商的利润贡献占比近6成,达到史上最高值。据中国汽车流通协会调查显示,2019年,新车的利润贡献已降到低于5%(只有3.45%),近年来被各方看好的金融保险业务已经占到21.2%,二手车仅有2.2%。从经销商目前的业务结构来看,挣钱主要依赖售后服务。

这一变化在2018年已经非常明显,当年售后对经销商的利润贡献率已经大于新车。2019年,随着新车销售利润占比的剧烈下滑,以及售后业务利润占比的显著增长,这种差距被进一步拉大。这项最挣钱的业务正面临多重问题,中国汽车流通售后服务分会主任邱凯指出,国内售后服务市场当前主要有四大痛点。

一是新车销量下滑对基盘客户的“扩容”作用正在减弱。国内新车市场经过多年的高速增长,汽车保有量迅速扩大,为经销商带来了稳定的基盘客户,虽然中间会流失部分客户,但流入仍多于流出,所以基盘客户总体仍在增长。但随着新车销量连续两年下滑,保有量增速放缓,与售后业务密切相关的基盘客户扩充的幅度也在放缓,流入无法填补流出漏洞,基盘客户动态平衡被打破,售后市场开始面临下行风险。邱凯认为,现阶段已从跑马圈地的上半场,进入精耕细作的下半场,更加考验相关方的智慧和决策。

二是新能源汽车对传统售后市场的“分流”越来越明显。目前越来越多的首购用户和增购、换购用户转向新能源汽车,但它与传统汽车在售后保养方面存在天然差异,换机油保养、发动机养护等原有常规保养项目对新能源汽车均不适用。新能源汽车对传统售后市场的“分流”作用加大,因此汽车厂商和经销商应着力强化现有基盘客户的消费经营,维系基于强联系、高信任度、高黏性、高活跃度的用户。做好这个群体的经营是企业最核心的差异化竞争力。

三是消费者用车习惯变化挑战售后市场“传统逻辑”。售后市场的传统逻辑是基于客户每年多次进店保养以支撑售后业务的营收。但高铁、租车、网约车等技术和行业的发展正在改变消费者的出行和用车习惯,长途驾驶的减少意味着行驶里程的缩短,受此影响客户到店频次减少,过去一名客户可能每年进店3〜4次,现在降为1〜2次。汽车厂商和经销商可以通过异业合作、跨界经营等方式吸引消费者进店。

北京现代特约店运营部特约店支援科安阳认为,异业联合是提高到店频次的重要手段,还可以摊销建市区社区店或者城市展厅的运营成本。通过异业资源回到市区,进而维系客户、增加经销商的盈利,或者降低客户流失,最终成为多品牌、多元化的本地出行服务商。异业联合应首选高频次行业,例如北京现代有经销商曾尝试与当地的樊登书友会每周或每月开展定期活动,通过销售新书或者售卖书友会的会员卡,一年之内就解决了装修成本。安阳表示,咖啡、奶茶、简餐、儿童才艺培训、美容美发、个人健康险、旅游产品等都是可以考虑的项目,但因为汽车经销商毕竟不属于这些行业,也有不少备有多品牌零部件,加盟了途虎、博世售后连锁。

同时,经销商还可以推出上门取送车、代步车等差异化服务。通过减少车辆保养,减少在线下门店给消费者生活和用车带来的不便,提高消费频次和便利性。

四是快修连锁店对授权渠道网络的替代和挤出效应。以途虎养车为代表的快修连锁店以及轮胎和润滑油等零部件企业的售后网点,对授权渠道网络的替代和挤出效应正在挤压传统经销商的生存空间。由于快修连锁店在经营灵活性和场所便利性上,的确优于4S网络。因此邱凯建议汽车厂商应该加快渠道下沉,通过引入单一服务模式建立二级服务网络,或引导经销商设立卫星店,提高服务的便利性和可触及范围,对冲快修连锁店对于4S网络的冲击。

疫情加剧三大变革

国内汽车行业适逢百年来未遇之大变局,又在2020年年初遭遇新冠疫情冲击,对整个社会生活产生重大影响。邱凯认为,汽车售后行业在此冲击下有可能面临三个方向的变革。

首先是技术变革。新冠疫情大范围隔离以及疫情带来的“接触恐慌”导致线下门店客流急剧降低,消费者的售后需求大幅度萎缩或延迟消费,给经销商的售后业务带来不小的考验。但与此同时,也激发了汽车售后市场对“远程诊断”等非接触技术的需求。考虑疫情对消费者心理产生的影响可能长期持续,用户在疫情结束后即便到店保养,也可能对4S店的设施以及人员健康状况存在顾虑,未来由智能化机器或者设备部分代替人工进行保养操作或成趋势。同时,疫情期间提倡的居家办公、远程办公以及共享员工的概念,未来可能也给经销商售后团队的工作模式带来技术性变革。

其次是渠道变革。很多汽车厂商目前正在进行的渠道下沉本身就是一类渠道变革。但疫情催生的渠道变革可能影响更加深远。新冠疫情强化了消费者心智中对于“安全性”、“便利性”的价值诉求,隔离导致出行轨迹和活动范围大大缩小,仅仅局限于社区内或周边。因此依托社区成立的商业设施成为消费者的消费首选,这就推升了社区商业价值并加速渠道规范进程,有可能推动和促进汽车售后业务向“便利店化”的方向发展,以实现向社区等最小商业单元延展的渠道下沉与变革。

再次是营销变革。新冠疫情对汽车现有服务营销手段进行了一次升级和创新催化,进一步加固了用户线上消费习惯,促使汽车厂商加速数字化转型升级。目前销售和市场的数字化转型相对彻底,但是售后服务面临瓶颈。邱凯解释说:“因为售后服务本身是一种对线下场景依赖度非常高的消费行为,即使进行数字化转型,最终仍然汇聚线下。所以有些企业对此积极性不高。”他建议,汽车厂商可利用自身品牌资源,赋能经销商进行“保养直播”、“云进店”等售后业务数字化营销转型,加速线上平台数据引流与线下门店体验服务的全渠道(线上、线下、社交/短视频等)营销转变。

未来售后服务的六大发展趋势

一直以来,从商业模式看,国内汽车售后市场呈现多种商业形态共存的局面,行业集中度并不是很高,满足了不同消费者的差异化需求。授权4S店仍然是汽车售后市场商业格局的中重要一级。调查显示,超过60%的消费者会选择到4S店做保养。在市场下行和突发疫情的影响下,未来汽车售后市场将走向何方?邱凯研究认为,有六大发展趋势值得关注。

第一、汽车售后市场规模增速放缓。随着国内汽车保有量的增速开始放缓,需求侧对汽车售后市场规模的进一步扩大产生了一定的抑制作用,因此,2019年汽车售后市场规模增速下降,汽车售后市场已经进入“存量时代”。

第二、汽车市场形成“收入靠销售、利润靠售后”的局面。2019年,经销商平均有七成左右的收入来源于新车销售,但新车销售对经销商利润的贡献却下滑明显,售后业务利润占比则大幅增长。尽管销售端在经销商整体收入结构中的主导地位短期不会改变,但新车销售已经进入“微利”时代,靠售后业务盈利已成常态。

第三、新车和售后对经销商收入和利润的贡献分化趋势明显。从收入角度看,无论是豪华/进口品牌,还是合资和自主品牌,经销商至少有六成收入来源于新车销售,售后业务对豪华/进口品牌经销商整体收入的贡献高于合资和自主品牌。从利润角度,新车销售对合资品牌经销商整体利润是“负贡献”,在此背景下,售后利润对销售利润的补偿对经销商而言至关重要,而豪华/进口品牌经销商整体利润也非常依赖售后业务的贡献。

第四、经销商售后产值行业平均与标杆水平之间差距明显。2019年,经销商平均单店售后产值增长显著,行业标杆主要反映头部经销商集团售后产值水平,该指标同比有所下降,但行业平均与标杆水平之间仍存在明显差距,反映出中小型经销商在提高售后产值方面仍有较大的上升空间。根据调查,行业标杆经销商的售后产值整体趋降,豪华/进口品牌经销商平均单店的售后产值则逆势上升,合资和自主品牌受市场波动的影响更甚,平均单店售后产值在2019年进入下降通道,不仅低于行业平均水平,与豪华/进口品牌在售后产值上的差距也被进一步拉大。

第五、事故车维修产值占比上升。调查显示,2019年,保险送修产值在经销商售后产值结构中的占比上升,事故车维修在经销商售后业务收入中的地位和重要性提升。其中,豪华/进口品牌经销商的事故车维修产值占比已超过五成。由于事故车钣喷业务易受消费者驾驶习惯、使用环境等因素影响,随外界因素的短期变化和中长期影响,产值有可能存在不稳定性。

第六、提高售后产值关键在于扩大基盘客户和降低客户流失率。一方面,扩大基盘客户需要持续稳定的新增用户,另一方面则需要减少客户流失。在新车销量下滑的大背景下,更凸显出降低客户流失率对稳定客户保有量、提高售后产值的重要性。考虑客户流失通常发生在质保到期后,汽车厂商应该加强延保、保养套餐等服务营销产品的宣贯和普及,提高客户留存。

注:本文首发于《汽车纵横》杂志2020年5月刊

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2