当前位置:首页 > 专题 > 热点事件 > 燃料电池汽车:曲高和寡? > 燃料电池汽车:曲高和寡?

2021年,国内燃料电池汽车市场有望爆发式增长。到2025年燃料电池汽车保有量将达10万辆左右,到2035年达100万辆左右。它将逐步由政策驱动转向市场驱动。

2021年3月,全国“两会”上,上汽集团董事长陈虹等业内代表、委员对氢能和氢燃料电池汽车发展建言献策。在以往的“两会”上,广汽集团董事长曾庆洪、吉利控股集团董事长李书福和奇瑞汽车董事长尹同跃等也就此提案建言。而2020年9月,国家提出了新的能源发展战略目标:2030年前达到碳排放峰值,2060年前实现碳中和。这势必对燃料电池汽车产业发展带来深远影响。

中国对燃料电池汽车的发展目标非常坚定,据相关规划,到2025年燃料电池汽车保有量将达10万辆左右,到2035年燃料电池汽车保有量将达100万辆左右。这将极大地促进燃料电池汽车市场的发展,带动其他国家发展燃料电池汽车的积极性。目前,氢能和燃料电池汽车已成为全球主要汽车生产国和地区的重要战略发展方向。

经过2020年新冠肺炎疫情的肆虐,业内对2021年汽车市场的发展普遍充满期待,其中燃料电池汽车市场也有望迎来更大发展,一些外资燃料电池车企也在加大对中国市场的投资。有人乐观地预判,2021年燃料电池汽车市场有望成为爆发式增长年。

燃料电池被称为继水力发电、热能发电和原子能发电后的第四种发电技术,是一种把燃料所具有的化学能直接转换成电能的化学装置。以氢燃料电池为代表的燃料电池被市场寄予厚望,且其发展得到政府政策等诸多利好因素的助力。

政策红利

中国的汽车产业发展正处于重要的转型期,其中燃料电池汽车发展便是其重要战略方向之一,从国家层面到地方层面形成了相关政策支持体系。

2021年1月,联合国开发计划署(UNDP)驻华代表Beate Trankmann说:“我们必须促进氢能和燃料电池汽车的发展。中国的燃料电池汽车发展在2020年经历了一个‘超级年’,在关键零部件技术和政策等多个方面都取得了突破。以绿氢为远景将为燃料电池汽车的发展提供更广阔的可能性,加速中国的脱碳进程。”

中国第一辆燃料电池车于1999年研发。10年前中国开始向氢能源转型,在氢能源战场的“战果”逐渐显现,目前是全球最大的氢生产国。据公开资料,目前全球年产氢量约6300万吨,其中中国年产量约2200万吨,约占34.9%。显然,这离不开政府相关政策的全力支持。10多年来,国家部委陆续出台了相关政策,支持氢能和燃料电池汽车的发展。

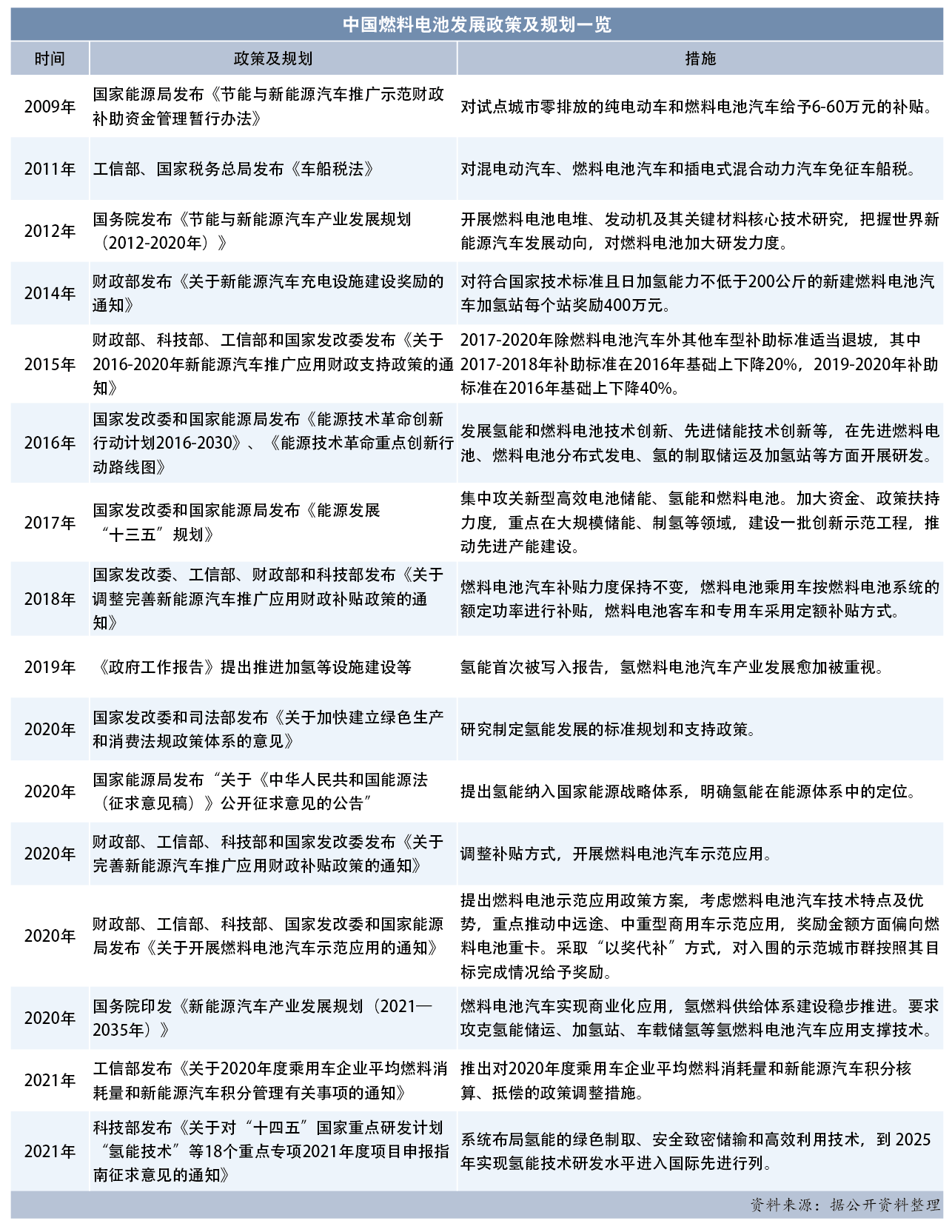

早在2009年,国家能源局就发布了《节能与新能源汽车推广示范财政补助资金管理暂行办法》,提出对试点城市零排放的纯电动车和燃料电池汽车给予6-60万元的补贴。后来,国家又陆续推出了系列政策和规划。

2012年,国务院在《节能与新能源汽车产业发展规划》中提出,开展燃料电池电堆、发动机及其关键材料核心技术研究,把握世界新能源汽车发展动向,加大对燃料电池的研发力度。

2018年,国家发改委、工信部、财政部和科技部发布了《关于调整完善新能源汽车推广应用财政补贴政策的通知》,明确燃料电池汽车补贴标准不退坡,继续维持对燃料电池汽车发展的支持力度。2019年,《政府工作报告》明确提出推进加氢站等设施建设,氢能首次被写入报告。

2020年,《新能源汽车产业发展规划(2021-2035年)》要求,到2035年,燃料电池汽车实现商业化应用,氢燃料供给体系建设稳步推进。在工信部指导下编制的《节能与新能源汽车技术路线图2.0》明确提出了燃料电池汽车的发展目标。财政部、工信部、科技部、国家发改委、国家能源局联合发布的《关于开展燃料电池汽车示范应用的通知》,明确提出了燃料电池示范应用政策方案,将采取“以奖代补”等方式,对入围的示范城市群按照其目标完成情况给予奖励。

2021年,科技部发布的《关于对“十四五”国家重点研发计划“氢能技术”等18个重点专项2021年度项目申报指南征求意见的通知》要求,系统布局氢能的绿色制取、安全致密储输和高效利用技术,到 2025 年实现氢能技术研发水平进入国际先进行列,关键产业链技术自主可控。

与此同时,地方政府层面也推出了相关政策措施。据公开资料,截至2020年底,全国已有20多个省(自治区、直辖市)、市、县出台了氢能产业专项政策约42个,其中省级、市级、县级氢能产业支持政策占比分别为28.6%、54.7%、16.7%。从区域分布来看,江苏、山东、浙江、广东等经济较发达地区相关政策出台数量多、密度大,其中江浙地区县域城市发展氢能产业热度最高;从产业链体系来看,聚焦在产业链中下游,涵盖加氢站建设、核心技术研发及氢燃料电池汽车等方面。

比如,2020年9月,四川发布了《氢能产业发展规划》,提出要将四川打造成国内国际知名的氢能产业基地、示范应用特色区域和绿氢输出基地;11月,广东印发了《广东省加快氢燃料电池汽车产业发展实施方案》,计划推进氢燃料电池产业发展,培育形成错位竞争的氢燃料电池产业集群;11月,上海发布了《上海市燃料电池汽车产业创新发展实施计划》,提出到2023年,上海燃料电池汽车产业发展实现总目标为“百站、千亿、万辆”,规划加氢站近100座,并建成运行超过30座,产出规模约1000亿元,推广燃料电池汽车近10000辆。2021年2月25日,上海又发布了《上海市加快新能源汽车产业发展实施计划(2021-2025年)》,对上海市的新能源汽车发展进行顶层规划。

无论在国家层面,还是在地方政府层面,这些政策和规划描绘出燃料电池汽车产业的宏伟蓝图,也极大地促进了其发展,甚至可以说,政策“红利”才刚刚开始。同济大学燃料电池汽车技术研究所所长章桐教授认为,燃料电池汽车的普及需要相关技术成熟和产业链成熟做支撑。

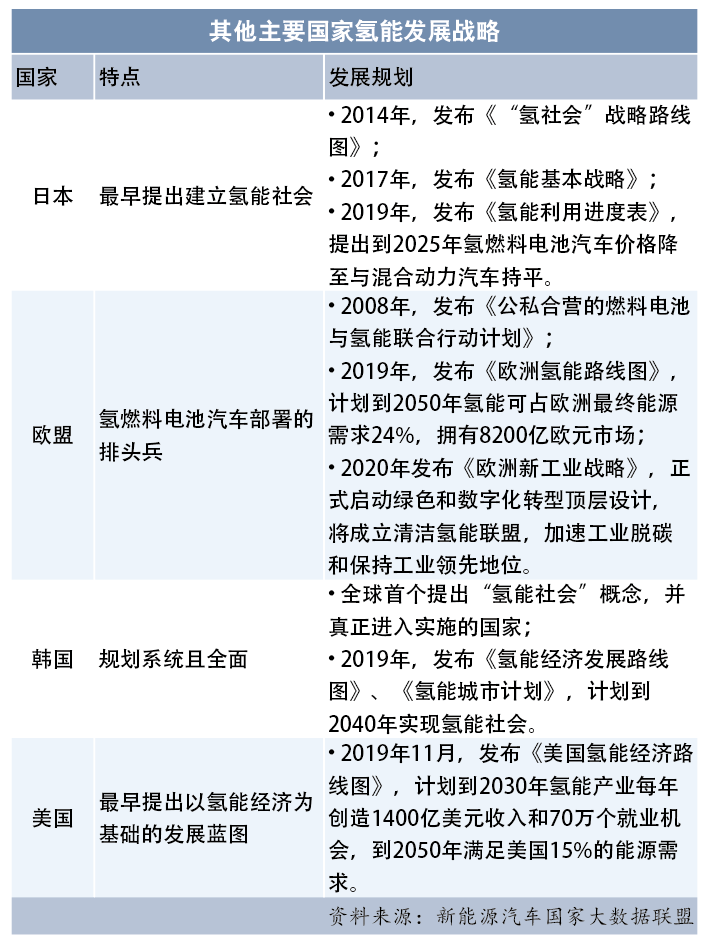

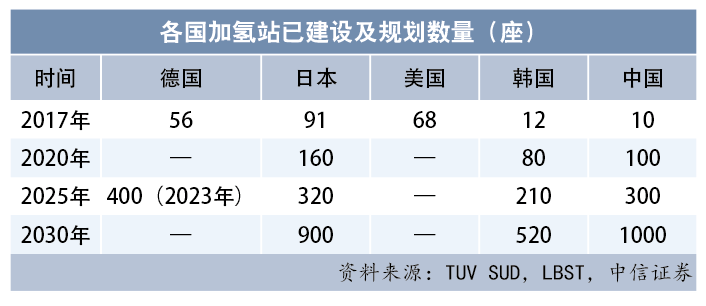

其实,除了中国,其他国家和国际相关组织也相继出台了氢能和燃料电池发展战略规划。截至2020年底,20多个国家相继制定了氢能发展战略,其中日本、 欧盟、韩国和美国等表现最积极。国际氢能委员会预计,2050年全球氢能产业占终端能源需求比例将达到18%,可减少60亿吨二氧化碳,创造2.5万亿美元的市场价值;到2050年,氢燃料电池汽车超过4亿辆,其中有1500万到2000万辆卡车及约500万辆公共汽车。根据日本、欧盟、韩国、美国和中国的氢燃料电池产业规划,到2030年,氢燃料电池汽车将超过700万辆,加氢站超过6000座。届时,全球燃料电池汽车市场将渐成气候。

技术突破

近年来,中国车用燃料电池技术取得重大突破,并为其产业化奠定基础。其实,氢燃料电池技术比锂离子电池技术研究还早。其性能跟5年前相比,所有主要性能指标都获得了大幅提升,比如作为核心指标之一的燃料电池寿命提升了300%;国产燃料电池零部件产业链也已建立,系统集成能力大幅增强,头部企业群也正在形成。

电堆是燃料电池动力系统的核心部件,制约着氢燃料电池汽车发展。目前国产电堆技术有了新的突破。2020年6月,骥翀氢能公司宣布,其拥有自主知识产权的全国产化大功率金属板电堆开发取得突破性进展,单堆功率达到143kW,是目前国内外燃料电池领域已知的最大单堆功率,裸堆最大输出比功率密度达到4.7kW/L、4.0kW/kg。2021年1月,骥翀氢能公司实现MH170金属板电堆在无辅助热源条件下零下39℃成功启动。而丰田公司2014年曾宣布实现零下30℃低温启动,此后业内就无更多进展。骥翀氢能公司攻克了电堆技术难关,这有利于国内燃料电池的发展。骥翀氢能公司创始人付宇认为,若电堆成本每年能保持50%的降幅速度,则未来3年左右电堆将达到完全市场化水平。

又如,燃料电池催化剂作为“卡脖子”技术之一,也是燃料电池汽车的关键材料,长期被国外垄断。目前全球氢燃料电池催化剂以贵金属铂为主,而铂储备量极其有限。提高催化剂耐久性及降低铂在催化剂中使用量的技术被发达国家垄断。2020年,创业者杨乔森团队开发出的新型氢燃料电池催化剂,活性与同类产品相比提高10%,耐久性提高20%,且生产成本可以大降,跻身于国际先进水平,由此打破了国外技术垄断,填补了我国在此领域的空白。

2021年1月,中国科学院院士欧阳明高说:“中国动力电池技术创新的模式已经从政府主导向市场驱动转型。中国电池材料研究处于国际先进行列,但电池材料创新需要长期努力,因为要平衡能量、寿命、快充、安全和成本等因素相互矛盾的性能指标。”

中国对燃料电池的研究1958年就开始。上世纪70年代,在航天事业发展推动下,燃料电池的研究出现第一次高潮。1993年,开始研究直接甲醇质子交换膜燃料电池。到上世纪90年代中期,燃料电池技术被列入“九五”科技攻关计划,燃料电池的研究出现第二次高潮。

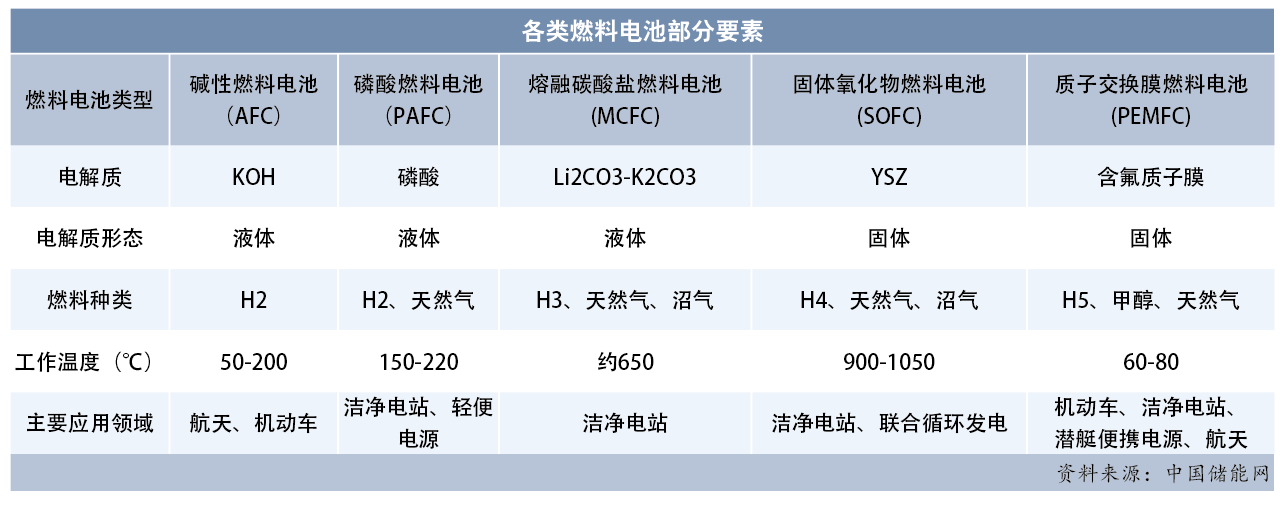

其实,燃料电池有不同分类。根据运行机理不同,它可分为酸性燃料电池和碱性燃料电池;根据应用场景不同,它可分为固定式发电燃料电池、便携式燃料电池和车用动力型燃料电池。目前最常用的分类方法是,根据不同的电解质,它分为碱性燃料电池、磷酸燃料电池、熔融碳酸盐燃料电池、固体氧化物燃料电池和质子交换膜燃料电池五大类。

现在主要的三种燃料电池对应三种主要的制氢方式。碱性燃料电池对应碱性电解、质子交换膜燃料电池对应质子膜电解,固体氧化物燃料电池对应固体氧化物电解,但它们的技术成熟度各不相同。欧阳明高认为,现在技术成熟且有价格优势的是碱性电解技术,正在商业化应用的是质子交换膜电解技术,且5-10年后质子交换膜电解技术会大规模发展起来,而未来一代技术是效率极高的固体氧化物电解技术。另外,还有电制合成燃料。现在欧洲尤其德国用可再生能源发电制作合成燃料,在中国叫“液态阳光”,即“清洁甲醇”。电制合成燃料种类也多样。

据壳牌公司的研究报告,如果充电电动车能效约77%,则氢燃料电池车为约30%。因为电制氢能效超过60%,燃料电池能效为50-60%,两者相乘就是30%多,而纯电动没有这个过程。另外,要是利用电合成燃料的内燃机汽车,则其能效为约13%。以商用车为主体进行预测,到2030-2035年,若达到80-100万辆氢燃料汽车的应用规模,则氢需求量为300万吨左右。如果以轿车为主,则几十万吨氢就够了。

以客车为例, 欧阳明高说:“在国外,大客车是纯燃料电池驱动,轿车也全部是燃料电池。而中国大客车的驱动是燃料电池与动力电池深度混合,还有燃料电池做辅助动力的增程式燃料电池轿车,这是中国的技术路线。这样做有利于降低成本。”在氢燃料电池技术中,最核心的膜电极在耐久性和性能上尚待提升。据公开数据,目前国产膜电极的寿命最高达到8000小时,而国际水平是超过10000 小时。这直接决定了氢燃料电池的寿命。

欧阳明高预判,未来10年,交通智慧能源生态的建设主要有两个组合:一是分布式光伏+电池+电动汽车+物联网+区块链;二是集中式远距离的风电与光伏+氢能储能及发电+燃料电池汽车+物联网+区块链。这或许是未来燃料电池技术路线的探索方向。

但是,欧阳明高认为,当前氢燃料电池汽车发展还面临一些挑战,比如氢燃料产业链自主化程度和技术水平与燃料电池还有差距,电解绿氢技术、氢储运技术、氢安全技术等还需要提升,氢燃料的成本总体偏高,今后5-10年必须努力解决。北京理工大学教授、电动车辆国家工程实验室主任王震坡也提醒说,围绕燃料电池汽车全产业链安全监管,应该从制氢、储氢、运氢、加氢和用氢全链条实现数据汇集和风险预测。

总体而言,经过艰苦攻关,目前我国已基本掌握燃料电池的关键材料、电堆、动力系统、整车集成和氢能基础设施的核心技术,部分关键零配件已实现国产化。显然,这将加速推进燃料电池汽车的产业化进程。

产业化

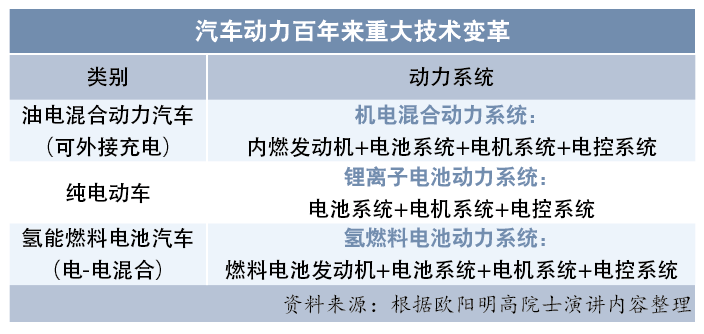

从市场情况来看,目前燃料电池正处于从研发到商业化应用的重要转折期,燃料电池汽车陆续投入运行,比如2010年上海世界博览会有173辆燃料电池汽车集中示范运行。在发展燃料电池汽车的道路上,经过长时间的探索,中国已具有自主知识产权的集成技术,逐渐建立起完整的配套体系,现在已经具备一定量级的整车生产能力,并累积起大规模运行经验,这为下一步燃料电池汽车产业化落地奠定了坚实基础。在欧阳明高看来,锂离子电池的发明实现了蓄电池领域百年来的历史性突破,而新一代车用动力电池和氢燃料电池等电化学能源系统的产业化是汽车动力百年来的历史性突破。

在燃料电池的商业化应用探索过程中,中国也得到了国际社会的支持。联合国开发计划署(UNDP)驻华代表Beate Trankmann说:“自2003年以来,联合国开发计划署一直在调配全球网络和经验,支持中国加快新能源汽车的产业化和商业化推广,以促进绿色交通领域的发展。我们一直通过在京津冀、长三角和大湾区8个城市的氢能与燃料电池车示范项目以及在大湾区的氢经济职业培训项目,支持基层政策创新,为产业供应链提供技术援助,搭建国际交流平台。”

而早前,中国就制定了氢能发展“三步走”战略,即氢能产业分近期(2016-2020年)、中期(2020-2030年)和远期(2030-2050年)三个发展阶段。据此规划,到2020年,我国氢能规模达720亿m³,加氢站数量达到100座,燃料电池汽车达1万辆,氢能轨道交通车辆达50列。在2016年10月编发的《节能与新能源汽车技术路线图》和《氢能燃料电池汽车路线图》就提出,到2020年,氢燃料电池车保有量达到5000辆,加氢站达到100座;到2025年,氢燃料电池车保有量达到50000辆,加氢站达到300座;到2030年,氢燃料电池车保有量达到100万辆、加氢站达到1000座。2020年11月出台的《新能源汽车产业发展规划(2021-2035年)》要求,到2035年,燃料电池汽车实现商业化应用。

从市场实践情况来看,燃料电池汽车的产业化突破口是商用车领域,比如客车、物流车、叉车等。有研究机构乐观地预判,到2025 年,氢燃料电池车将在城市私人用车、公共服务用车领域实现大批量应用,可达5万辆,到2050年有望达到500万辆。

据公开资料,2015年10月,国内首辆氢燃料电池客车正式亮相。2017年10月,国鸿氢能公司开发的全球首列开放载客的氢燃料有轨电车在唐山市示范运营。2019年6月,亿华通公司率先实现国产氢燃料电池发动机批量化生产,此前已在张家口建设了国内首条年产2000台氢燃料电池发动机批量生产线,产品应用覆盖客车、物流车、乘用车、有轨机车等车型。亿华通公司董事长张国强说,搭载亿华通燃料电池发动机的车辆参与了北京奥运会、上海世博会、联合国燃料电池汽车一、二、三期示范等重大活动,目前搭载亿华通动力系统的公交车已在张家口、北京、张家港、郑州、上海等地投入运营。

其实,东方电气、中国石油、中国石化、中车、中船重工等大型企业都进入了氢能产业链条,一汽、东风、广汽、长城等主流车企也在布局。2021年1月,广汽集团董事长曾庆洪说:“‘十四五’期间,在燃料电池层面,商用车应用可能更有优势,广汽也在进行全面测试和自主技术研发,跟丰田和本田合作,以期促进产业快速发展。”潍柴动力董事长谭旭光说,公司“十四五”期间将在氢能领域投入20亿元左右,用于打造氢能源创新中心,并预计市场规模每年1万台左右,而产能按每年2万台准备。

一些企业通过兼并或股权投资等方式布局燃料电池产业链。据公开资料,2019年有64起融资,融资额超90亿元,2020年投融资次数总量和总金额均有所滑落。麦肯锡的有关报告统计,中国、日本和欧盟等每年对氢能源的投资总计达到20亿美元。

目前,燃料电池在长途和重载商用车领域的应用更实际,且有利于实现碳达峰和碳中和。比如,国内中重型商用车在汽车保有量中占比5%左右,但颗粒排放物占比达68%,氮氧化合物占比超90%,在消耗成品油中二氧化碳排放占比50%左右。2020年,中国的氢燃料电池重卡销量实现零的突破。比如,2020年9月,江铃重汽与上海杰宁合作的氢燃料电池牵引车向上海宝武集团交付了10辆;10月,大运重卡与雄韬氢雄合作的6×4氢燃料电池牵引车向山西阳泉煤矿投放了5辆。这也意味着中国在氢燃料电池重卡市场推广的起步阶段已领先于欧美国家。

据新能源汽车国家监测和管理平台的数据,截至2020年底,氢燃料电池汽车累计行驶里程达10642万公里,其中2020年氢燃料电池汽车行驶里程达7577万公里,同比增长176.5%。若按应用场景来看,氢燃料电池公交客车和物流车累计行驶里程占主导。截至2020年底,氢燃料电池公交客车累计运行5675.8万公里,占氢燃料电池汽车行驶总里程的53.3%;氢燃料电池物流车累计运行4229.0万公里,占氢燃料电池汽车行驶总里程的39.8%;通勤客车和公路客车分别占5.1%和1.8%。

与此同时,配套设施建设也呈加速推进状态。2016年11月,国鸿氢能公司完成国内首座商业加氢站建设,占地6500平方米,为当时国内最大加氢站。2017年以来,国家层面对加氢站等基础设施建设进行了全面规划,并在全国各地陆续落地,比如预计2025年加氢站建成300座,2030年1000座。目前,单个燃料电池加氢站投资额为1000万-1500万元,而规模化后,预计未来5年建设成本有望大幅下降。

其实,全球汽车主要生产国也都在推进加氢站等基础设施的建设。据LBST的统计,2017年全球加氢站共计328座,且全部对公众开放。日本计划2030年前将建成加氢站900座,德国计划2023年建成加氢站400座以上,韩国等国也对加氢站建设作了规划。

这些都将为燃料电池汽车的产业化发展提供助力。

另类落地

在燃料电池汽车产业化进程中,中国还推出了独特的落地方式——打造示范城市群。目前,国内已初步形成京津冀、华东、华南、华中等7大氢能与燃料电池产业集群,产业生态体系基本建立。至2020年10月,已有35座示范城市开展了燃料电池汽车的示范应用工作,其中佛山、上海和深圳等城市最突出,而青岛、阳泉、唐山、邯郸、广州等地还在开展燃料电池重卡的示范运营。

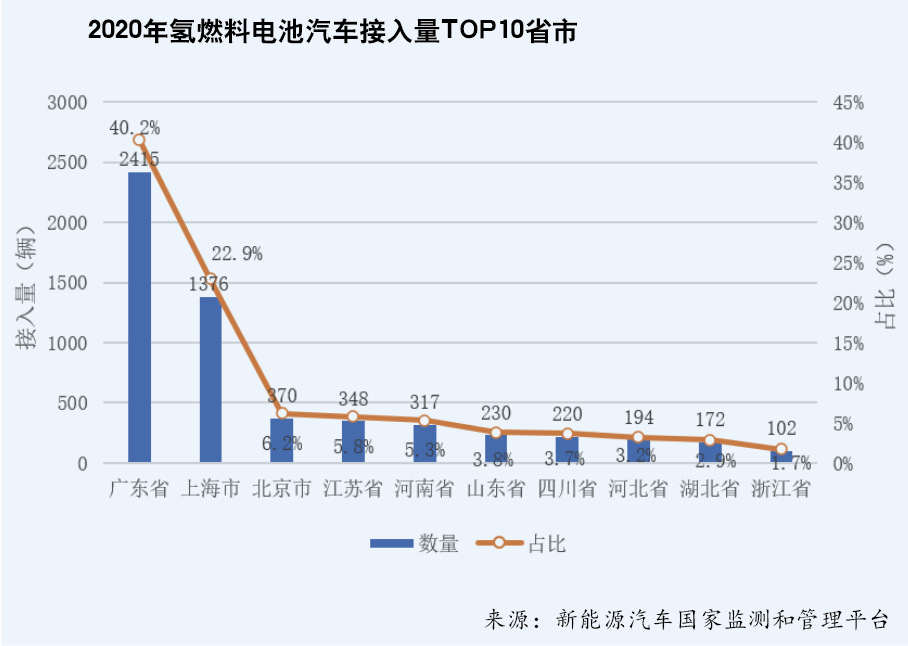

从新能源汽车国家监测和管理平台运行数据来看,氢燃料电池汽车区域集中度比较高。截至2020年底,该平台累计接入氢燃料电池汽车6002辆,排名前10位的省份接入量为5744辆,占全国氢燃料电池汽车接入量的95.7%。其中,广东省占首位,氢燃料电池汽车接入量为2415辆,在全国占比达40.2%;上海市排第二,氢燃料电池汽车接入量为1376辆,占比达22.9%;北京市、江苏省、河南省、山东省、四川省、河北省、湖北省、浙江省等省份,氢燃料电池汽车接入数量均在100辆以上。

在氢燃料电池公交车领域,截至2020年底,已累计接入2222辆,占该平台氢燃料电池汽车接入量的37.02%。而排行前10位的省份累计接入氢燃料电池公交车为2170辆,占全国氢燃料电池公交车接入量的比例达97.7%。其中,广东省排首位,氢燃料电池公交车接入量为1036辆,占全国氢燃料电池公交车接入量的46.6%,而河南省、山东省、河北省、四川省、浙江省等氢燃料电池公交车接入量均在100辆以上。

在氢燃料电池物流车领域,截至2020年底,已累计接入3153辆,占该平台氢燃料电池汽车接入量的52.5%。而排行前5位的省市累计接入氢燃料电池物流车2929辆,占全国氢燃料电池物流接入量的比例达92.9%。其中,广东省和上海市最突出,分别为1376辆和1018辆,在全国氢燃料电池物流车接入量中占比分别为43.6%、32.3%。

对于示范城市群的布局,早在2009年,科技部、财政部、国家发改委和工信部就启动了十城千辆节能与新能源汽车示范推广应用工程。最近几年,燃料电池汽车版的“十城千辆工程”示范应用也在全面部署。比如,北京市大兴区牵头,联合北京的海淀、昌平等6个区,以及天津滨海新区,河北省保定市、唐山市、张家口市,山东省滨州市、淄博市等组成京津冀燃料电池汽车示范城市群。

以佛山、广州、深圳、云浮等广东省属城市联合组建珠三角城市群。比如,广州计划到2022年环卫领域新增、更换车辆中燃料电池汽车占比不低于10%;公交、物流、工程服务、仓储和港口等领域燃料电池汽车示范运行不低于3000辆。

江苏省2019年8月发布了《江苏省氢燃料电池汽车产业发展行动规划》,要求到2025年基本建立完整的氢燃料电池汽车产业体系,力争全省整车产量突破1万辆,建设加氢站50座以上;探索加氢/加气、加氢/加油、加氢/充电和现场制氢等合建方式及多种经营模式;支持南京、无锡、苏州、南通(如皋)等地区加快氢燃料电池汽车产业集聚、集约化发展;重点发展续航里程500公里以上的氢燃料电池客车、物流车、专用车、小型货车等,加快100kW以上重型卡车的开发等。2021年1月,苏州市发布氢能及燃料电池产业发展规划,预计到2035年氢能及燃料电池产业链年产值突破1000亿元,将苏州打造成能源变革和产业转型的城市样板。

内蒙古由鄂尔多斯牵头,联合上海市嘉定区和内蒙古呼和浩特市、包头市、乌海市等,也在申报建设示范城市群。2020年12月,鄂尔多斯与上海等签订了氢燃料电池重卡示范项目合作协议。根据协议,上海电气、京能集团等企业共同建设特大型新能源发电基地,配套大规模电化学储能及制氢设备。

其他地区也推出了雄心勃勃的发展计划。比如,山东省计划到2022年累计示范推广燃料电池汽车3000辆左右,其中济南市、青岛市和潍坊市分别为600辆;山西省长治市近期目标是推广应用1000辆以上燃料电池重型货车及若干其他车型,建成60座1000公斤级加氢站,实现约2.9万吨商品氢的生产和供应能力等。

亿华通公司董事长张国强认为,我国燃料电池汽车产业按照“点-线-面”趋势发展,目前已在北京、张家口、上海、佛山等核心城市进行示范运行。2025年前,依托北京、张家口、上海、苏州、滨州、武汉、郑州、佛山、成都等核心城市,拓展半径距离不超过300公里的燃料电池推广示范城市群。该模式很好地沿用了石油、石化体系的商业模式和现有的加油站体系。比如,氢燃料电池汽车在100万辆规模以内时,利用现有的加油站体系可以支持长管拖车300公里的运距,且成本合算。

显然,区域联合的示范城市群发展模式,有利于带动建设跨城市区域的氢能体系和打造燃料电池汽车产业的良好应用环境,加速燃料电池汽车市场的融合化发展。

业内人士认为,随着氢能示范城市群的落地,预计“十四五”期间氢燃料电池汽车产业的发展将进入大规模示范推广应用的新阶段。与早前新能源汽车的发展路径类似,燃料电池汽车的发展也将逐步由政策驱动转向市场驱动。

注:本文首发于《汽车纵横》杂志2021年3月刊

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2