2023年汽车产销双超3000万辆

伴随政策效果持续显现,各地车展及促销活动火热进行,加之企业年底收尾冲刺,2023年12月汽车市场持续向好,再现年底热销现象,全年汽车产销量创历史新高,同比实现两位数增长。

全年汽车产销量均创历史新高

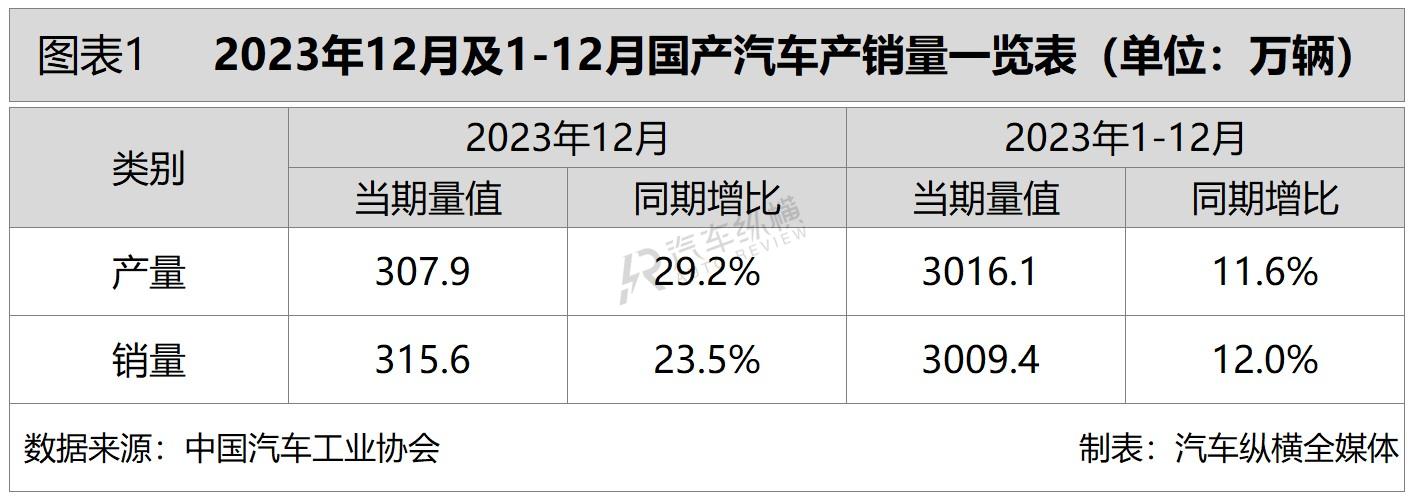

从总体情况来看,2023年12月汽车销量创历史新高。具体数据显示,当月汽车产销分别达到307.9万辆和315.6万辆,产量环比微降0.5%,销量环比增长6.3%,同比分别增长29.2%和23.5%,增幅较上一月有所收窄。

从2023年1-12月累计数据来看,全年汽车产销量均首次冲上3000万辆大关,创历史新高,同比实现两位数较高增长。具体数据显示,2023年汽车产销累计分别完成3016.1万辆和3009.4万辆,同比分别增长11.6%和12.0%,与上一年度相比,产销增速分别提升8.2个百分点和9.9个百分点。(见图表1)

汽车月度销量连续数月超过200万辆

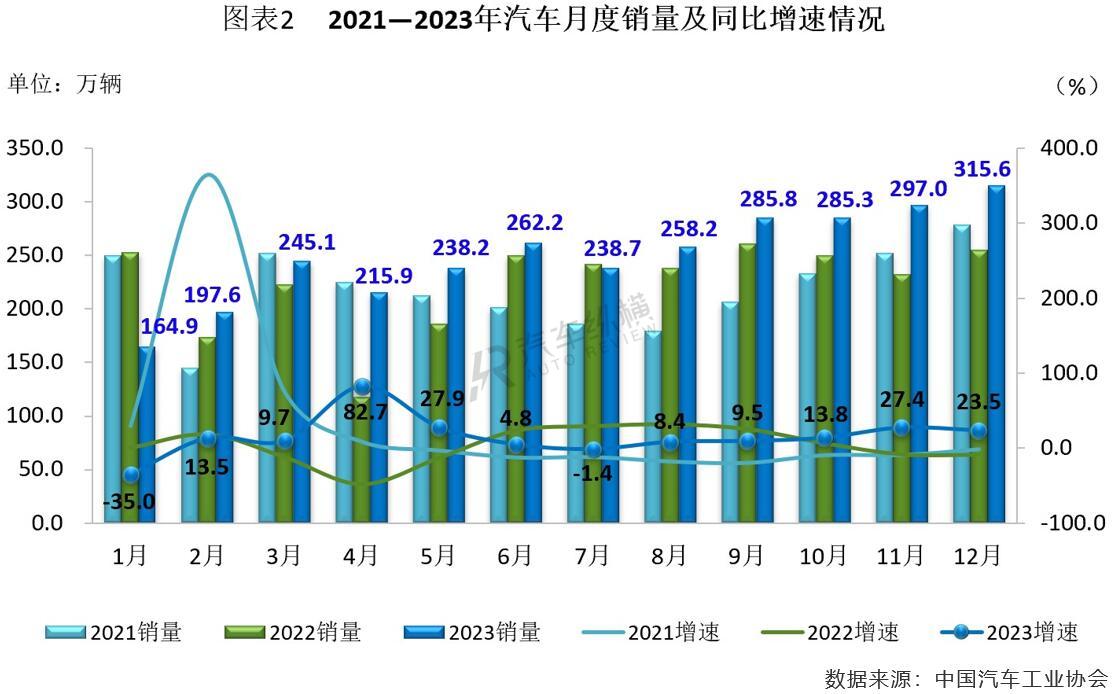

从月度销售情况来看,2023年汽车整体市场销量呈现“低开高走,逐步向好”特点。年初,受传统燃油车购置税优惠和新能源汽车补贴政策退出、春节假期提前、部分消费提前透支等因素影响,汽车消费恢复相对滞后,但自3月份起随着汽车消费需求逐步释放,市场呈现持续良好的发展态势,尤其12月销量突破300万辆,创历史新高,同比增速也迎来不错的表现。(见图表2)

上汽蝉联整车年度销量冠军

从企业销售情况来看,2023年汽车销量排名前十位的企业(集团)共计销售2571.5万辆,同比增长9.9%,占全年汽车销售总量的85.4%,市占率低于2022年同期1.7个百分点,此十家车企年销量均超过百万辆。与上一年度相比,TOP10车企2023年销量除上汽和东风下降外,其余八家企业均实现增长,比亚迪增速更为明显。

具体来看,上汽集团2023年12月共销售整车62.5万辆,环比增长23.6%,同比增长19.1%,走出显著“翘尾”行情;同时,凭借491.2万辆的全年销量稳坐国内汽车厂商第一宝座,不过距离其早前制定的2023年600万辆销售目标仍有差距,全年销量同比下滑5.4%,占到汽车市场全年总量的比重达16.3%。

一汽相较上汽,2023年销量存在150余万辆的差距,同比增长5.1%,排名继续位居次席,占汽车整体市场11.2%的份额;比亚迪2023年12月销售34.1万辆,再创单月历史最高记录,当月销量同比增长45.0%;全年销售302.4万辆,同比增长61.8%,年度销量超额完成年初定下的300万辆目标,并成为少数几家能够达成年销量目标的车企之一,市场占有率超过一成,全年销量排行较2022年连升三级冲入前三阵营,位列第三。

长安汽车在2023年交出了超过255万辆的成绩单,同比增长8.8%,在无比“内卷”的市场中表现稳中有进,市场占比达8.5%,排名第四;广汽集团尽管2023年2.9%的销量同比增速相较上一年有所放缓,但全年销售总量突破250万辆,在汽车整体市场的份额达8.3%,排在第五位;东风集团2023年全年汽车累计销售242.1万辆,相比上一年下降17.1%,市场占有率达8.0%,位次较2022年连降三级排行第六;吉利2023年累计销售汽车超过200万辆,相较上一年度增加60余万辆,同比增长近25.0%,市场占比达7.0%,位居第七名。

其余三家前十车企2023年销量均不足200万辆,其中奇瑞随着12月份以21.5万辆的成绩顺利收官,单月销量同比实现了“12连涨”,全年累计销售汽车达到历史性的180余万辆,同比增长52.8%,跑出了远超行业增速的“加速度”,市场份额达6.2%,排在销量榜的第八位;北汽集团2023年全年实现整车销量超170万辆,同比增长17.6%,增速跑赢大盘,占汽车整体市场5.7%的份额,排名第九;长城汽车2023年累计销售123.0万辆,同比增长15.2%,市场占有率达4.1%,位居第十。(见图表3)

2024年车市有望呈现3.0%以上的增长

中汽协表示,2024年,我国经济工作将坚持稳中求进、以进促稳、先立后破。宏观经济会持续回升向好,有助于汽车行业的稳定增长。随着国家促消费、稳增长政策的持续推进,促进新能源汽车产业高质量发展系列政策实施,包括延续车辆购置税免征政策、深入推进新能源汽车及基础设施建设下乡等措施的持续发力,将会进一步激发市场活力和消费潜能。预计2024年,汽车市场将继续保持稳中向好发展态势,呈现3.0%以上的增长。

2023年乘用车产销量均创历史新高

乘用车2023年走势与汽车市场整体基本一致。开年受到政策切换与价格波动影响,市场承受较大压力。伴随消费陆续回暖,乘用车市场形势逐渐好转,回归正常节奏。尤其是下半年以来,在国家及地方政策推动下,加之多地车展与促销活动持续进行,各大车企新品持续发布,进一步拉动了乘用车消费,继重迎“金九银十”后,年底也再现热销现象。

乘用车全年产销双双超过2600万辆

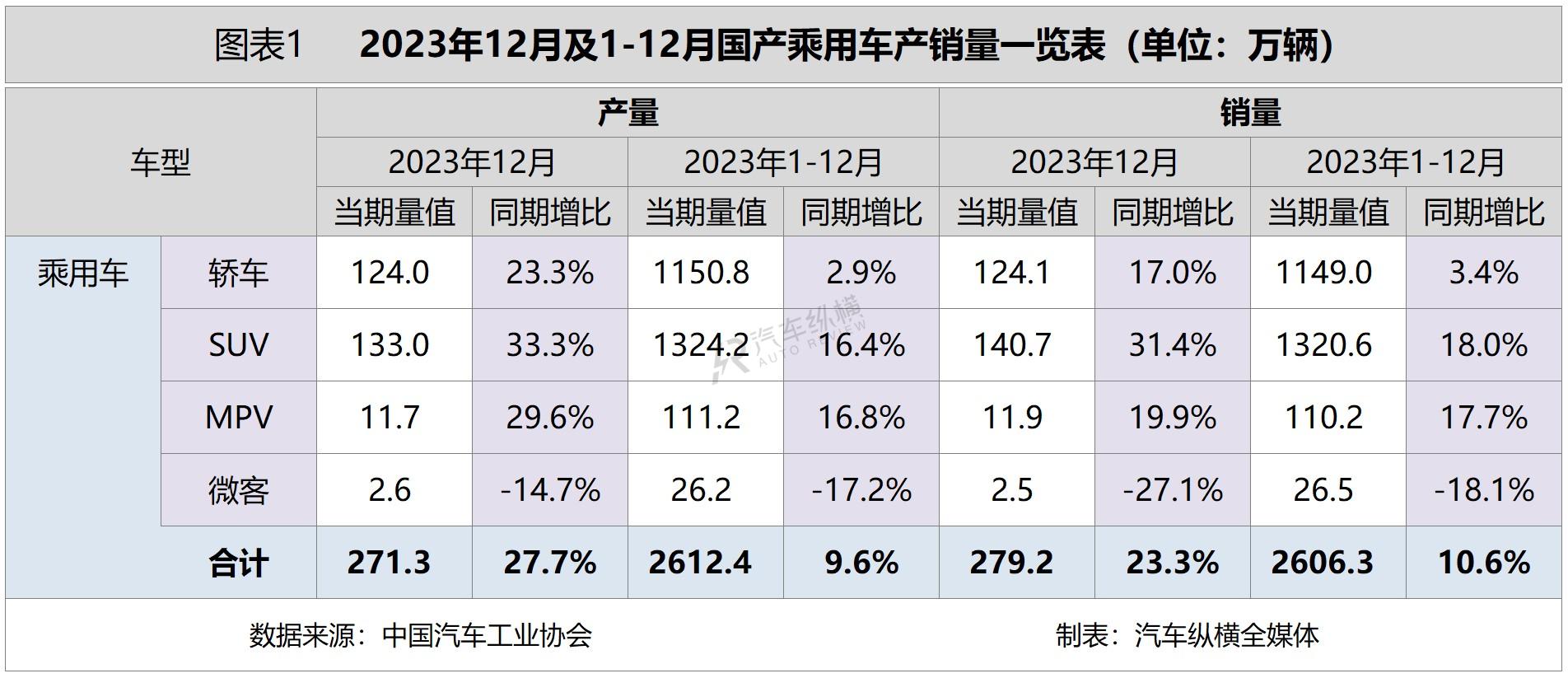

从总体情况来看,2023年12月乘用车市场产销同比继续保持两位数增长。具体数据显示,当月乘用车产销分别完成271.3万辆和279.2万辆,环比分别增长0.3%和7.2%,同比分别增长27.7%和23.3%,产销量双双创历史新高。

从2023年1-12月乘用车市场表现来看,当期累计产销量突破2600万辆,均创历史新高。具体数据显示,2023年全年乘用车累计产销分别完成2612.4万辆和2606.3万辆,同比分别增长9.6%和10.6%。

乘用车细分市场仅微客全年产销同比下滑

从细分市场来看,2023年12月,在乘用车主要车型中,与上一月相比,轿车和MPV产销呈不同程度增长,SUV产量小幅下降、销量小幅增长,交叉型乘用车产量小幅增长、销量小幅下降;与上一年同期相比,除交叉型乘用车产销呈两位数下降外,其他三类乘用车产销均呈明显增长。

2023年1-12月,在乘用车主要车型中,与上一年度相比,SUV和MPV产销呈两位数增长,轿车产销呈小幅增长,交叉型乘用车产销呈两位数下降。(见图表1)

乘用车年内单月销量持续走高

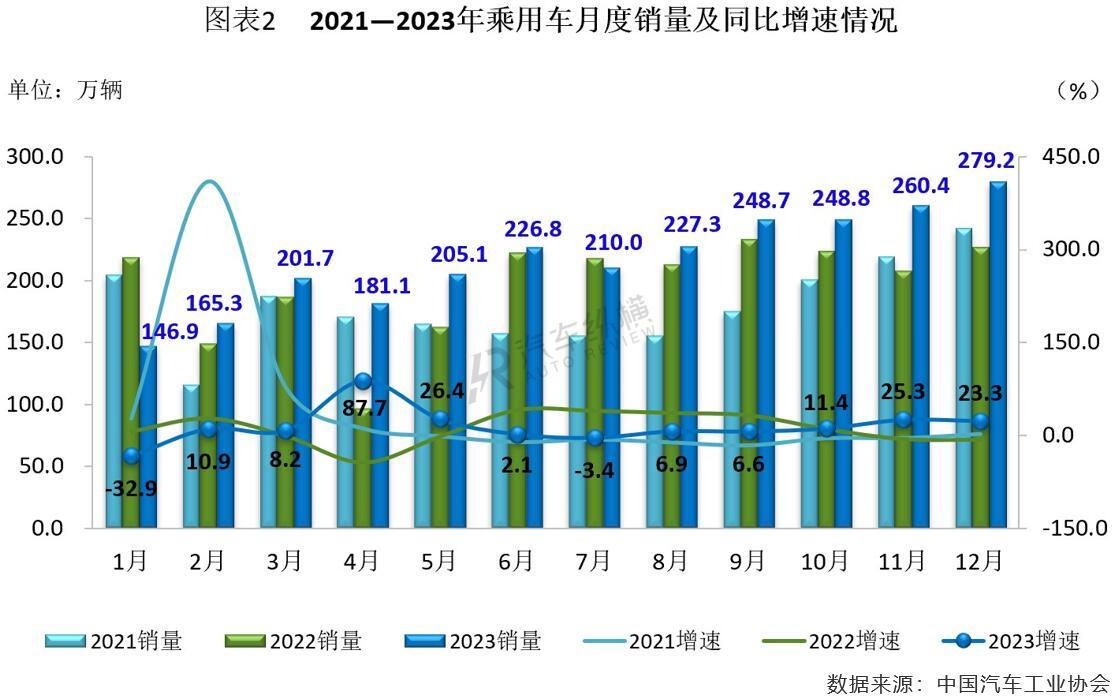

从月度销售情况来看,2023年国内乘用车市场有九个月销量超过200万辆。年初因政策切换与价格波动等因素影响市场承压,但随着中央和地方促销政策、轻型车国六实施公告发布、多地促销活动、新车大量上市等共同拉动下,市场需求逐步恢复,下半年乘用车市场持续走强,尤其12月销量刷新了单月历史最高记录,同比增速也取得历年同期良好表现。(见图表2)

比亚迪乘用车年销量突破300万辆

从企业销售情况来看,2023年排名前十位的乘用车生产企业共销售约1515.0万辆,占全年乘用车销售总量的份额达58.1%。其中,比亚迪以唯一超300.0万辆的业绩,创历史新高,并继续稳居国内乘用车厂商年度销量榜第一的位置,市场占比11.6%;一汽-大众、奇瑞、吉利和长安均进入前五阵营,其中奇瑞较2022年连跳五级晋升至第三名。与上一年度相比,TOP10企业中除上汽系的三家车企2023年销量下滑外,其余七家企业均有所增长,而比亚迪表现更为突出。(见图表3)

从乘用车细分车型的生产企业销量来看,2023年,销量排名前十位的轿车生产企业共销售738.1万辆,占轿车销售总量的64.2%。在销量排名前十位的轿车生产企业中,与上一年度相比,比亚迪股份、长安汽车、上汽股份和吉利汽车销量呈两位数增长,一汽大众销量小幅增长,其他企业销量呈不同程度下降。

2023年,销量排名前十位的SUV生产企业共销售826.5万辆,占SUV销售总量的62.6%。在销量排名前十位的SUV生产企业中,与上一年度相比,十家企业销量均呈不同程度增长,其中奇瑞汽车增速最为显著。

2023年,销量排名前十位的MPV生产企业共销售88.1万辆,占MPV销售总量的79.9%。在销量排名前十位的MPV生产企业中,与上一年度相比,广汽乘用车、上汽通用、比亚迪股份、广汽丰田、一汽丰田和上汽大通销量均呈增长,其他企业销量呈不同程度下降。

2023年商用车市场企稳回升

2023年,受宏观经济稳中向好、消费市场需求回暖等因素影响,加之各项利好政策的拉动,商用车市场在屡经波折后谷底回弹,实现恢复性增长,全年产销规模同步超过400万辆。

商用车全年产销同比双双实现增长

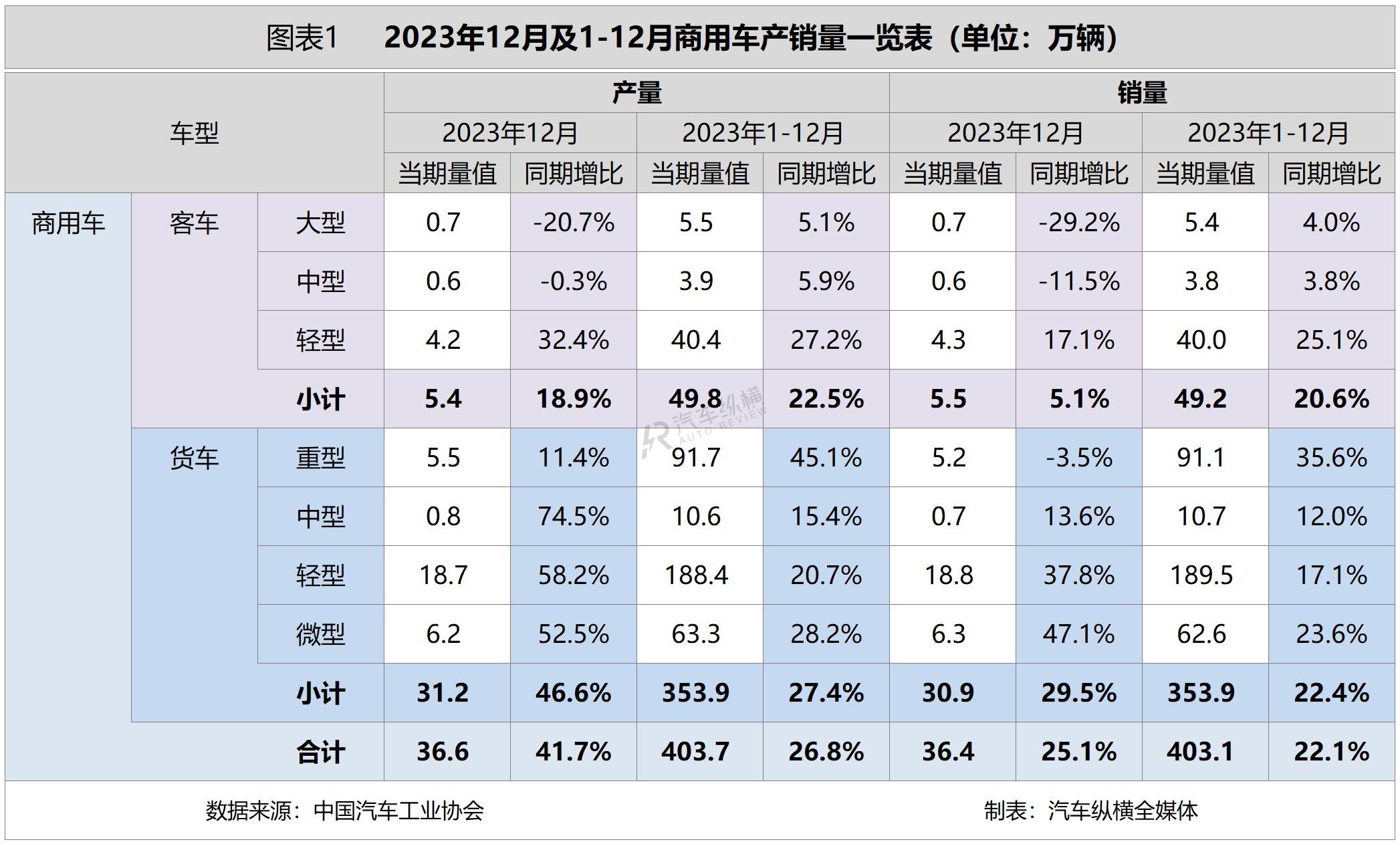

从总体情况来看,2023年12月,商用车产销同比增速较上一月有所放缓。具体数据显示,当月商用车产销分别完成36.6万辆和36.4万辆,环比分别下降5.7%和0.4%,同比分别增长41.7%和25.1%,增幅相较11月分别收窄23.2个百分点和19.5个百分点。

从2023年1-12月累计数据来看,商用车产销重回400万辆以上,同比增幅超两成。具体数据显示,2023年全年商用车产销分别完成403.7万辆和403.1万辆,同比分别增长26.8%和22.1%,增速相较2022年由负转正。

商用车细分市场全年产销同比齐增

2023年12月,在商用车主要车型中,与上一月相比,客车产销呈不同程度增长,货车产销呈小幅下降;与2022年同期相比,客车和货车产销均有所增长。

具体来看,12月,在货车细分车型中,与上一月相比,轻型货车和微型货车产量下降、销量增长,重型货车和中型货车产销均呈两位数下降;与2022年同期相比,重型货车产量呈两位数增长、销量小幅下降,其他三类货车产销均呈较快增长。在客车细分车型中,与上一月相比,三类客车产销均有所增长;与2022年同期相比,轻型客车产销较快增长,其他两类客车产销呈不同程度下降。值得一提的是,轻型货车、轻型客车、货车、客车和商用车月度销量同步实现了2023年以来的“11连涨”,其中客车12月销量创下2021年以来单月新高,而客车三类细分市场12月销量同时刷新了2023年以来单月最高记录。

2023年1-12月,在商用车主要车型中,与上一年度相比,客车和货车产销均呈两位数明显增长。具体来看,2023年,在货车主要车型中,与上一年度相比,四类货车产销均呈两位数增长,其中重型货车产销增速更为显著;在客车主要车型中,与上一年度相比,三类客车产销均有所增长,尤其轻型客车产销增速更加明显。(见图表1)

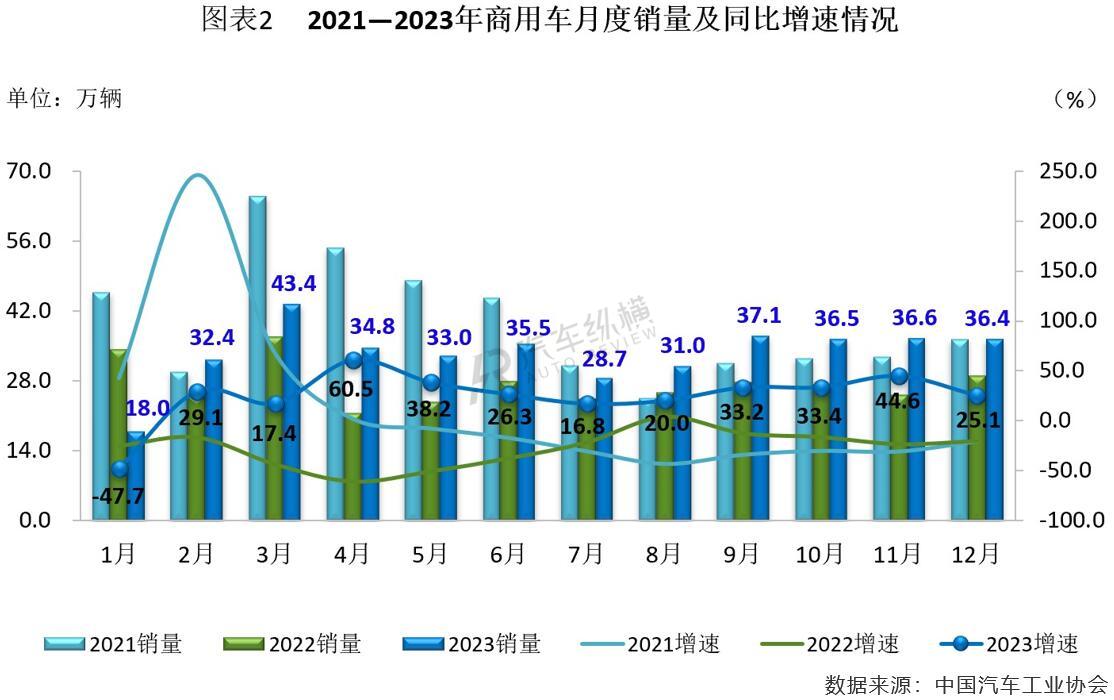

商用车单月销量实现“11连涨”

从月度销售情况可见,2023年商用车市场除开年销量同比下滑外,其余单月销量均实现增长,且多数月份销量保持在30万辆之上,尽管12月销量同比增速较上一月有所放缓,但当月36.4万辆的销售业绩依然创下近三年同期新高,这已是年内连续第九个月刷新近三年同期最高记录。(见图表2)

北汽福田再获商用车年度销量桂冠

从企业销售情况来看,2023年排名前十位的商用车生产企业(集团)销量之和达到314.5万辆,占全年商用车销售总量的比重达78.0%,前九家车企年销量均超过20万辆。其中,北汽福田凭借唯一超过60万辆的成绩继续夺得商用车年度销量排行榜之首,市场占有率达15.6%;东风和上汽通用五菱全年销量同步突破40万辆,市场占比分别为10.7%和10.0%,依次位列第二和第三名;其余七家车企年销量均低于40万辆。与上一年度相比,TOP10车企2023年销量除江铃股份下滑外,其余九家企业均实现增长,重汽增速表现更加明显。(见图表3)

2023年新能源汽车产销规模均超900万辆

近年来我国新能源汽车高速发展,产销量占全球比重超过60%、连续9年位居世界第一位。2023年,新能源汽车继续保持快速增长,产销量突破900万辆,市场占有率超过30%,成为引领全球汽车产业转型的重要力量。

新能源汽车全年产销持续快速增长

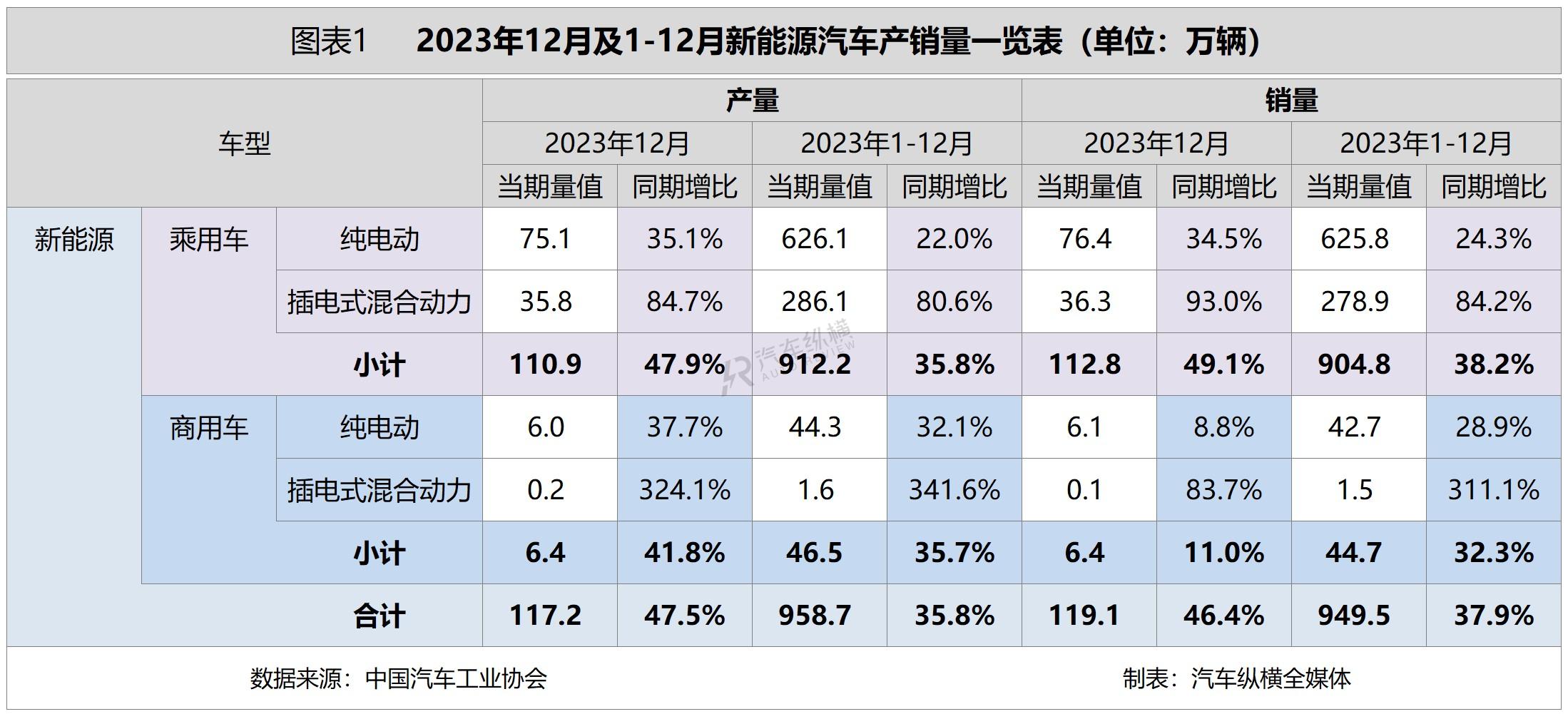

从总体情况来看,2023年12月新能源汽车产销量再创历史新高。具体数据显示,当月新能源汽车产销分别达到117.2万辆和119.1万辆,同比分别增长47.5%和46.4%,增速相比11月有所扩大,市场占有率达到37.7%。

从2023年1-12月累计数据来看,在政策和市场的双重作用下,全年新能源汽车持续快速增长,产销量再次刷新记录。具体数据显示,2023年新能源汽车产销累计分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,市场占有率达到31.6%,高于上一年同期5.9个百分点。

插电混动汽车全年产销同比增幅均超八成

在动力类别方面,纯电动作为主要技术路线,占据了新能源汽车总量70%左右的份额,行业主导优势明显,但就增长势头来看,插电式混合动力汽车表现更优。

从2023年12月数据来看,与上一月相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销均有不同程度增长,其中燃料电池汽车增速更为明显;与2022年同期相比,这三类新能源汽车产销均呈较快增长,燃料电池汽车增速更加显著。

从2023年1-12月累计数据来看,与上一年度相比,纯电动汽车、插电式混合动力汽车、燃料电池汽车产销均呈明显增长态势,其中插电式混合动力汽车产销增速均超80%。

新能源乘用车全年产销增速有所放缓

在车型类别方面,2023年12月,新能源乘用车产销均超过百万辆。具体数据显示,当月新能源乘用车产销分别完成110.9万辆和112.8万辆,同比分别增长47.9%和49.1%。2023年全年,新能源乘用车累计产销分别完成912.2万辆和904.8万辆,分别占全年乘用车总量的34.9%和34.7%,相比2022年产销增速有所回落。

对于新能源商用车方面,2023年12月产销均完成6.4万辆,同比分别增长41.8%和11.0%。2023年新能源商用车累计产销分别占商用车总量的11.5%和11.1%,产销同比增速较2022年有所收窄。(见图表1)。

全年新能源汽车单月销量屡创历史新高

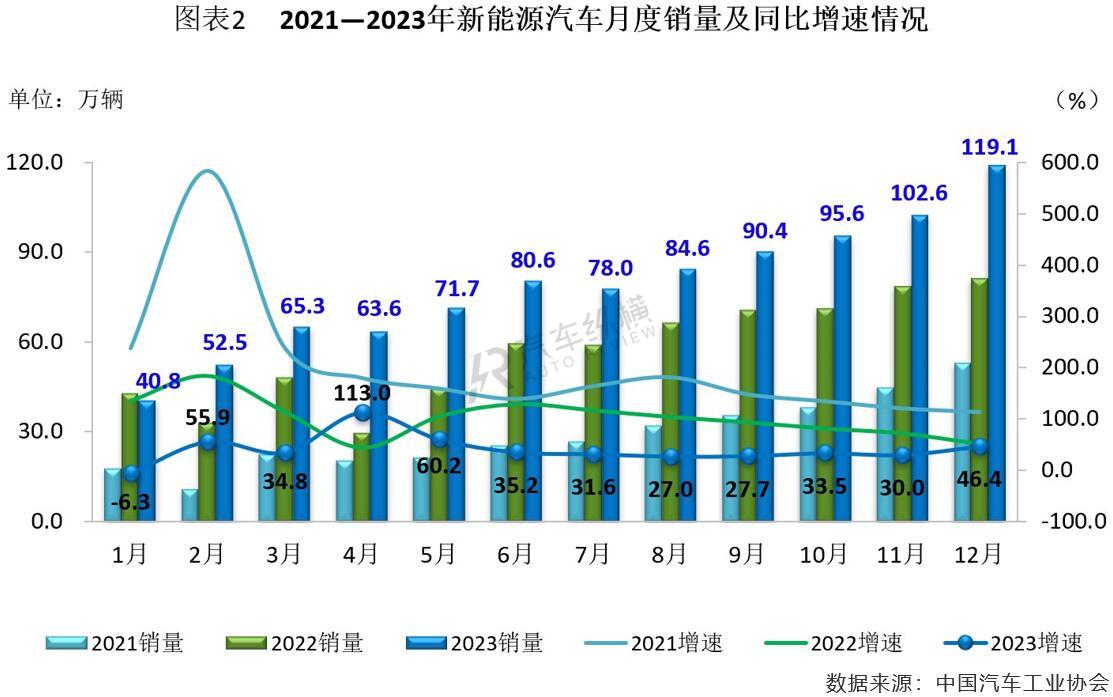

从月度销售情况可见,2023年新能源汽车销量呈“直线式”攀升状态,单月销量连续数次创历史新高,并且继11月突破百万辆大关后,12月份销量规模更是逼近120万辆,由此也刷新了单月销量新的历史最高纪录,尽管12月销量同比增速仍创近三年同期新低,但新能源汽车市场月销量已连续第11个月实现同比增长。(见图表2)

比亚迪继续夺得新能源汽车年度销量冠军

从企业销量情况来看,2023年排名前十位的新能源汽车生产企业(集团)销量之和达到824.1万辆,同比增长47.7%,占全年新能源汽车销售总量的86.8%,市占率高于上一年同期5.8个百分点。与2022年相比,排名前十企业2023年新能源汽车销量全部实现增长,其中理想汽车表现更为明显。

具体来看,比亚迪以全年累计销量302.2万辆、同比增长62.3%的成绩,不仅排名国内新能源汽车市场年度销量第一,同时还夺得了全球新能源汽车市场销量冠军,并超额完成年初定下的300万辆目标,市场份额达31.8%;上汽近110万辆的年销量虽不及比亚迪的一半,但仍创下历史新高,市场占比11.5%,位居第二;其余车企销量均不足百万辆。值得一提的是,理想汽车2023年共交付37.6万辆,这是中国造车新势力车企有史以来第一次迈过30万辆年交付大关,并进入年度销量前十阵营。(见图表3)

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2