在华市场份额已连续五年下滑的合资品牌,似乎正迎来“绝地反击”的新时刻。根据中国汽车工业协会(以下简称中汽协)统计的数据,在今年前7个月里,除了2月,合资品牌乘用车的当月累计市场份额均稳定在31%以上,且未呈现出明显的逐月下滑态势(通过每月发布的中国品牌市场份额数据计算)。中国汽车流通协会乘用车市场信息联席分会(以下简称乘联分会)的最新统计数据则显示,今年7月,国内主流合资品牌的零售量为45万辆,同比增长1%,这是继6月同比增长5%后,今年再次实现同比正增长。

有分析认为,合资车企的“止跌回升”不仅缘于近期燃油汽车市场的回暖,更重要的是通过近几年的自省与变革,例如突破原有定价体系、积极拥抱新能源和智能网联技术、加快产品更新节奏与创新营销模式以及加大与中国企业合作的力度、广度和深度等,合资品牌正在重拾发展节奏,试图在稳住现有“城池”的基础上,谋求更大的发展空间。

从“神坛”跌落到回暖初现

从“神坛”跌落到回暖初现

过去五年,合资品牌从“神坛”跌落,告别了“躺着也能赚钱”的美好时光。

还记得2020年,合资品牌以64%的市场份额稳居中国乘用车市场主导地位,年销量达1240万辆。彼时乘联分会发布的厂商零售销量、轿车细分市场和SUV细分市场等多个榜单中,合资品牌都占据主导地位。

然而,时移势易。随着新能源汽车在国内市场的异军突起,自主品牌的市场份额迅速提升。根据中汽协公布的数据,中国品牌乘用车的整体销量从2020年的774.9万辆跃升至2024年的1797万辆,而合资品牌乘用车的市场份额却从2020年61.6%降到了去年的34.8%。

短短五年间,中国品牌和合资车企的攻守之势发生了互换。期间,一些边缘合资品牌被迫退出中国市场,包括DS、雷诺(后以进口车回归)、讴歌、广汽菲克与三菱汽车;部分品牌被迫关闭工厂、减少产能。2024年1月,北京现代重庆工厂以16.2亿元的“割肉价”被出售,比首次挂牌的价降低了20多亿元。2024年,东风日产关闭了常州工厂,这是日产汽车在中国首次关闭乘用车工厂;有的则选择了裁员降本,2023年,广汽本田进行了首次裁员,约900名合约工被裁,占当时广汽本田约1.3万名员工的7%。2024年5月,广汽本田以丰厚的赔偿征集到约1700人自愿离职,占公司总人数的14%。东风本田紧随其后,相继裁撤了约500名劳务派遣人员和2000名正式员工。

好在到了今年上半年,合资品牌身处的“寒冬”终于有了回暖的迹象。乘联分会数据显示,今年6月,国内主流合资品牌零售量同比增长5%,环比增长6%,一汽丰田、一汽-大众、上汽大众和广汽丰田等销量均实现了不同程度的增长。

燃油市场回暖给予支撑

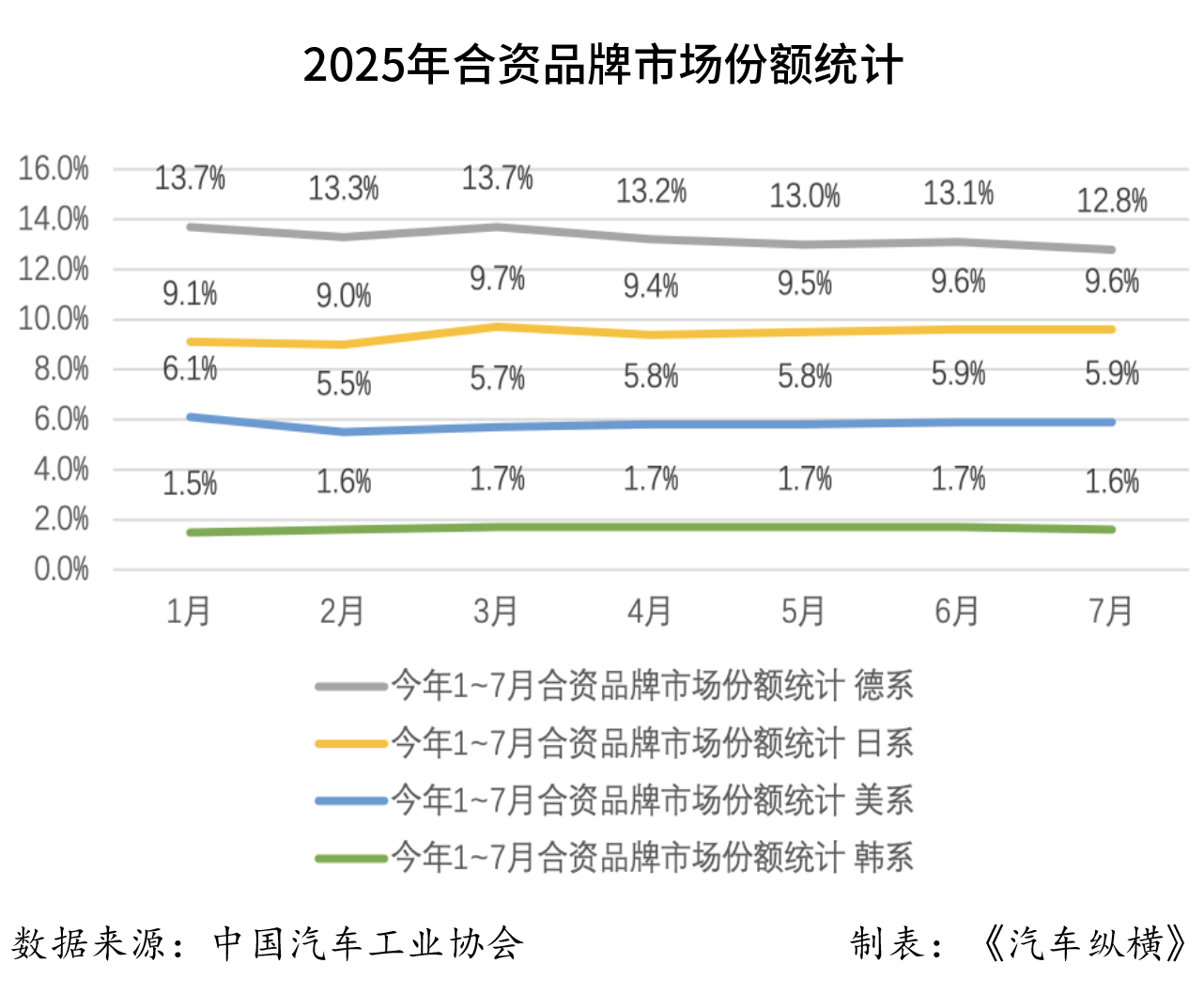

根据中汽协发布的统计数据,今年前7个月,国内合资乘用车累计销量的市场份额已经基本稳定在31%以上(除了2月为30.6%),并且没有呈现出逐渐下降的态势。其中,德系品牌乘用车的市场份额基本维持在13%左右,日系品牌均超过了9%,美系品牌接近6%,韩系品牌则稳定在1.5%以上的水平。

究其原因,最直接的应当还是近期燃油车开始回暖。中汽协近日披露的数据显示,7月,传统燃料汽车国内销量达到98.1万辆,同比增长8.4%,已连续两个月保持增长。今年上半年,一汽-大众累计销售43.61万辆,同比增长3.5%。其中,燃油车市场份额同比增长了0.7个百分点,达到7.6%;上汽大众在上半年的终端销量为52.3万辆,同比增长2.3%,朗逸、帕萨特、途观等燃油车家族分别贡献13.7万、11.7万、9.1万辆。

值得一提的是,尽管燃油车市场是合资品牌的传统优势“阵地”,但合资品牌并不是单靠“吃老本”就实现了逆势翻盘。据乘联分会秘书长崔东树分析,多家合资品牌上半年表现向好与稳渠道、稳价格的策略密不可分。包括上汽大众、广汽丰田、上汽通用等合资品牌均对部分车型推出了“一口价”模式,提升性价比的同时减少了消费者观望情绪。展望未来,德勤中国企业技术与绩效事业群总裁周令坤认为,中国新能源汽车渗透率从50%增长到60%后,或将进入平台期,呈现平缓爬升态势。他建议,合资和外资车企可通过深挖存量燃油车用户的置换需求,利用产品智能化、场景化营销、提升用户服务等举措来延长燃油车的生命周期。

加速向新能源和智能网联方向转型

诚然,燃油车目前仍在合资品牌的产品销量中占据重要地位,但就目前的市场表现对比可以看出,“油电共进”的合资品牌明显销量成绩更好。

今年7月,日产在华销量达到5.74万辆,同比增长21.8%,而终结连续亏损阴霾的核心“功臣”,恰是上市仅三个月的东风日产N7。据了解,这款定位主流家庭市场的纯电轿车,7月卖出6455辆,三个月累计销量为1.63万辆,成为日产在华首款破万的新能源车型。丰田的表现更好一些。今年上半年一汽丰田和广汽丰田的销量分别达到37.4万辆和34.5万辆,同比分别增长21.1%和2.6%。与之相对的,同样作为日系品牌,本田却因为在华新能源车型推出节奏和定价策略均未形成规模效应,导致在今年上半年的下滑态势依旧较为明显。

“油电同进”的同时,“油电同智”也成为合资品牌谋求市场份额增长的另一个有力举措。德系品牌“南北大众”就是最好的例证。根据官方发布的数据,今年上半年一汽-大众和上汽大众的累计销量增长分别达到了3.5%和2.3%。这主要得益于两家车企在加速新能源产品投放的同时,着力提升燃油车型的智能化体验。一汽-大众推出的全新探岳L拥有IQ.Pilot智驾系统,上汽大众旗下的新车——上汽大众途昂Pro则采用了智慧车联系统,能实现6屏联动。8月15日,大众汽车集团和小鹏汽车签署一份新的合作协议,双方将扩大电子电气架构技术战略合作,使其应用范围从之前的纯电动车型扩展至燃油车和插电式混动车型的平台上。

在加快新能源和智能网联技术领域布局方面,合资品牌主要采取两方面举措。一方面,加大本土化研发的力度,并提高本土研发团队的自主权和话语权。上汽通用总经理卢晓在今年年初宣布,从2025年起新产品定义将100%由中国团队主导;丰田汽车在上海独资设立的雷克萨斯纯电动汽车及电池研发生产公司项目正式落地;大众汽车发布的高级驾驶辅助系统也由大众汽车集团中国团队研发,专为中国复杂多样路况量身打造。另一方面,合资品牌纷纷与中国科技企业进行深度绑定,来补齐在某些技术领域的短板和不足。奔驰、宝马、奥迪、大众、丰田等主流品牌均选择与Momenta合作开发智驾系统;华为、小米、百度、魅族等企业也进入了合资车企的供应链体系。通过搭载更多符合中国消费趋势的技术与配置,合资车企得以更快精准捕捉市场变化,并加速智能化技术迭代和市场化的进程。

打造出口新基地

事实上,这一轮迎来“回暖”的不止头部合资品牌。

根据官方数据,北京现代7月销量为17761辆,同比增长41.5%,上半年累计销量达10万辆;悦达起亚的当月销量为2万辆,并已连续五个月单月销量超过2万辆,今年1~7月,悦达起亚累计销量14.4万辆,同比增长9.3%。

对于非头部合资品牌来说,除了产品营销创新、降本增效以外,另一条重要的突破之路是拓展出口业务,将中国工厂打造成面向全球的汽车制造基地。去年底,北京现代常任副总经理李双双表示,目前北京现代业务版图已覆盖非洲、中东、中亚、东南亚等多个地区,未来还将拓展到南美地区。展望2025年,北京现代将继续拓宽出口渠道,增加出口车型种类和数量,计划将出口量提升至8万~10万辆。

得益于出口战略,福特中国也在今年上半年交出了漂亮的财报成绩单。7月31日,福特汽车的第二季度财报数据显示,全球营收502亿美元,同比稳增5%。尤其让人眼前一亮的,是福特中国的“逆势飘红”——以连续8个季度盈利的表现,成为了集团全球业务里的“压舱石”,今年上半年,福特中国的出口销量和利润双双同比上涨。

或许有人会问,合资品牌的这次企稳回升,究竟是迎来转折还是“昙花一现”?不可否认,合资车企目前仍面临不少挑战,包括本土化进程和转型速度亟待加快、市场竞争依然激烈以及日新月异的科技变革与消费趋势需跟进等。但有理由相信,在重拾发展节奏之后,只要能够充分发挥中外资方的深厚技术积累与本土化智慧,持续深耕中国市场,积极拥抱电动化与智能化转型,携手产业链伙伴共创价值,合资车企就有希望抓住中国汽车消费升级与市场扩容的新机遇,从而实现更长足的发展。

注:本文首发于《汽车纵横》杂志2025年9月刊

版权声明:本文系汽车纵横网原创文章,如需转载请注明出处和作者,并加上指向链接:http://www.autoreview.com.cn,谢谢合作。