据中国汽车工业协会(以下简称“中汽协会”)发布的统计数据,2021年7月,汽车产销同比继续下降,降幅分别为15.5%和11.9%;乘用车产销均超过150.0万辆,环比和同比再度齐降;商用车产销环比和同比均出现不同程度的下降;新能源汽车产销两旺,同比继续保持倍数级增长;当月汽车出口表现不俗,同比增长179.5%,新能源汽车功不可没。

7月汽车产销同比降幅较上月收窄

今年7月份汽车产销量的下降,与去年同期基数偏高仍有一定关系。除此之外,因芯片供应吃紧、原材料价格上涨以及市场供需失衡等因素的影响,拉低了今年7月汽车市场产销表现。

7月汽车产销同比继续下滑

据中汽协会统计数据显示,因去年同期基数较高,2021年7月汽车产销同比继续呈现下行态势。当月汽车产销分别完成186.3万辆和186.4万辆,环比分别下降4.1%和7.5%,同比分别下降15.5%和11.9%,降幅比上月分别收窄1.0和0.5个百分点。与2019年同期相比,产销同比分别增长3.2%和2.7%,产量增幅比6月扩大0.8个百分点,销量增速由负转正。

从2021年1-7月累计数据来看,汽车产销1444.0万辆和1475.6万辆,同比分别增长17.2%和19.3%,增幅比1-6月继续回落7.0和6.3个百分点。与2019年同期相比,产销同比分别增长3.4%和4.2%,产量增幅与1-6月持平,销量增幅比1-6月回落0.2个百分点。(见图表1)

汽车销量同比三连降

从单月销量情况来看,一季度销量大幅回弹至2019年的同期水平,但自4月份起单月销量呈逐月递减态势,尤其是7月跌出200万辆,销量同比降幅近十二个百分点,处于近三年同期最低水平,不过较上月有所收窄,这也是自今年5月以来,我国汽车销量连续第三个月出现下跌现象。(见图表2)

上汽稳居前七个月累计销量首位

从企业累计销量情况来看,2021年1-7月汽车销量排名前十位的企业(集团)共销售1273.7万辆,占汽车累计销售总量的86.3%,其中一半以上的企业累计销量均超过百万辆,上汽和一汽同超200万辆。与上年同期相比,上汽和北汽销量增速略低,其他企业均呈较快增长,尤其奇瑞增速最为明显。(见图表3)

今年汽车销量有望增长6.7%左右

对于后期汽车市场情况,在中汽协会看来,我国国民经济运行将会继续稳中向好,但复杂多变的国内外形势也将带来不确定性,特别是海外疫情的反弹导致芯片供应短缺风险依然存在,国内局部地区的疫情复发也在一定程度上抑制供给和需求,加之原材料价格持续高位进一步加大企业成本压力,这些不利因素都对汽车行业造成拖累。即便如此,中汽协会认为,这也不会影响2021年全年销量正增长的预期。

7月乘用车产销同比继续走跌

7月是车市传统意义上的淡季,同时随着芯片供应紧缺局面加剧、原材料价格上涨以及去年下半年疫情平稳后需求释放带来的高基数效应等不利因素,使得汽车市场面临一定的压力。在过去的三个月,乘用车产销同、环比连续双双出现下滑,然而前七个月取得了千万辆的销售成绩,与上年同期相比增幅超过两成。

7月乘用车产销同比降幅收窄

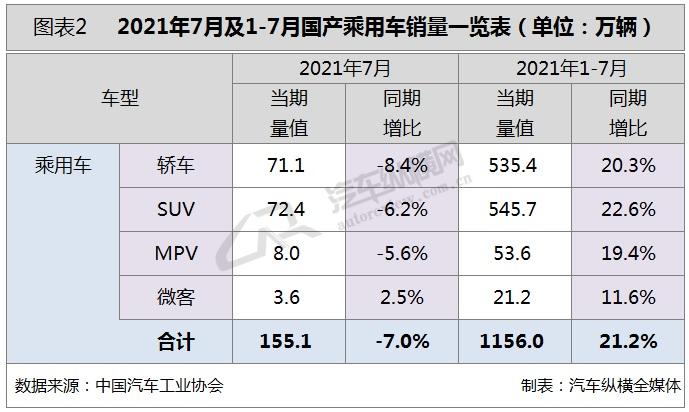

2021年7月,乘用车产销环、同比继续呈现下滑态势,同比降幅较上月有所收窄。据中汽协会统计数据显示,当月,乘用车产销分别完成154.8万辆和155.1万辆,环比分别下降0.5%和1.1%,同比分别下降10.7%和7.0%,降幅比6月分别缩小3.0和4.1个百分点。与2019年相比,乘用车产销同比分别增长1.3%和1.1%,增速相较6月均由负转正。

从2021年1-7月累计数据来看,乘用车产销分别完成1139.4万辆和1156.0万辆,同比分别增长20.1%和21.2%,增幅比1-6月继续回落6.7和5.8个百分点。与2019年同期相比,产销同比分别下降1.2%和1.0%,降幅比1-6月均收窄0.4个百分点。

7月乘用车细分领域产销涨跌互现

从细分市场来看,7月四类车型中除交叉型乘用车的销量同比呈现微增外,其余车型产销均呈现下降。相比之下,MPV的表现则更为坚挺,是乘用车细分市场中唯一环比正增长的车型。具体来看,与上月相比,MPV产销呈较快增长,交叉型乘用车销量增长较快,产量略有下降,其他车型产销均呈小幅下降;与上年同期相比,交叉型乘用车销量略增,产量有所下降,其他三类乘用车产销均呈下降。

2021年1-7月,在乘用车主要车型中,与上年同期相比,四类乘用车产销均呈增长,增速与1-6月相比继续回落。(见图表1、2)

7月乘用车销量同比降幅较上月放缓

从月度销量情况可见,抛开今年特殊的前两个月份,3-7月销量逐月递减,其中7月同比下降七个百分点,虽然这是今年以来,乘用车市场连续第三个月出现下滑,但相较于上月,销量下降幅度有所收窄。(见图表3)

前十企业累计销量之和占比超1/2

从企业累计销量情况来看,今年1-7月,排名前十位的乘用车生产企业共销售660.5万辆,占乘用车累计销售总量的比例达57.1%,合资车企占据6席。其中,一汽-大众以超过第二名的长安汽车42.2%的累计销量蝉联冠军;长安汽车和吉利控股继续保持在第二、三位。与上年同期相比,在TOP10乘用车企业中,除上汽大众累计销量同比下降之外,其余9家车企均实现不同程度的增长,其中长城和长安增幅更为明显。(见图表4)

从乘用车细分车型的生产企业来看,今年前七个月累计销量排名前十位的轿车生产企业共销售354.5万辆,占轿车销售总量的66.2%;与上年同期相比,这十家轿车生产企业中,上汽大众、上汽通用和北京奔驰销量有所下降,其他企业保持增长,其中上汽通用五菱增速最为迅猛。1-7月,累计销量排名前十位的SUV生产企业共销售331.9万辆,占SUV销售总量的60.8%;与上年同期相比,前十位的SUV生产企业中,上汽大众和东风有限销量下降较快,上汽通用降幅略低,其他企业依然保持增长,其中奇瑞汽车增速最为显著。1-7月,销量排名前十位的MPV生产企业共销售49.4万辆,占MPV销售总量的92.1%;与上年同期相比,前十位的MPV生产企业中,东风公司销量依然呈小幅下降,其他企业均呈两位数较快增长,其中广汽乘用车和比亚迪股份增速更为显著。

7月商用车产销同比持续回落

7月商用车受排放法规切换的影响,产销与上年同期相比大幅下滑,降幅明显高于乘用车,这与货车市场的速降密不可分,由此进一步拉低了整体车市的产销增速。然而,不同于货车市场的急速下滑,客车方面得益于轻型客车的拉动,市场也随之呈现出“水涨船高”的局面,从而对商用车起到一定的支撑作用。

7月商用车产销同比降幅扩大

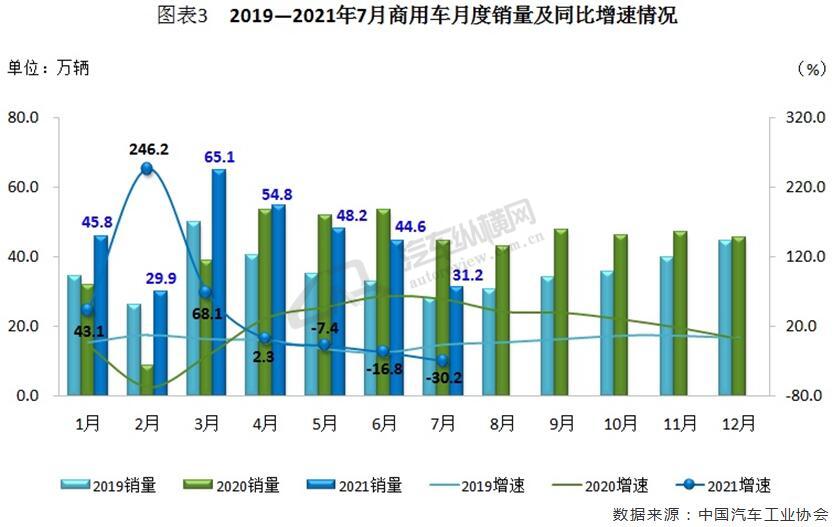

据中汽协会统计数据显示,2021年7月,商用车产销分别完成31.5万辆和31.2万辆,环比分别下降18.8%和30.0%,同比分别下降33.2%和30.2%,降幅与6月相比继续分别回落6.9和13.4个百分点。与2019年同期相比,商用车产销同比增长13.8%和11.3%,增幅比6月大幅回落17.4和24.5个百分点。

从2021年1-7月累计数据来看,商用车产销分别完成304.5万辆和319.6万辆,同比分别增长7.6%和12.9%,增幅比1-6月继续回落8.1和8.0个百分点。与2019年同期相比,商用车产销同比分别增长25.2%和29.0%,增幅比1-6月回落1.5和2.3个百分点。

7月客车产销同比大涨,货车速降

2021年7月,在商用车主要车型中,与上月相比,货车和客车产销均呈下降,货车降幅更为明显;与上年同期相比,客车产销保持较快增长,货车表现低迷。1-7月,在商用车主要车型中,与上年同期相比,客车和货车产销继续保持增长,增速比1-6月均呈回落。

从具体细分情况来看,2021年7月,在货车细分车型中,与上月相比,微型货车产销均呈增长,其他三类货车产销呈不同程度下降,其中重型货车降幅更为明显;与上年同期相比,四类货车产销均呈下降,重型和微型货车降幅更明显。在客车细分车型中,与上月相比,三类客车产销呈不同程度下降,大、中型客车下降更快;与上年同期相比,轻型客车产销呈较快增长,中型客车降幅略低,大型客车下降较为明显。

1-7月,在货车主要车型中,与上年同期相比,微型货车产销继续下降,其他三类货车保持增长,中型货车增速居前。在客车主要车型中,与上年同期相比,大型客车产销小幅下降,中型和轻型客车保持快速增长。(见图表1、2)

7月商用车销量同比大幅下滑

从单月销量情况可见,商用车市场销量已由今年3月65.1万辆的高点陆续降至7月的31.2万辆。其中,7月份的销量环比和同比降幅较上月都进一步扩大,尤其是同比降幅创近三年同期最低值,这也使今年商用车连续第三次出现下降态势。(见图表3)

北汽福田商用车累计销量保持第一

从企业具体累计销量情况来看,2021年1-7月,排名前十位的商用车生产企业累计销量共计258.4万辆,所占商用车累计销售总量的比例高于八成,尤其前三家企业份额均超10.0%,其中福田和东风位列前两名。与上年同期相比,TOP10企业中除上汽通用五菱增速下滑之外,其余车企均呈增长态势,江铃表现相对较高。(见图表4)

7月新能源汽车产销逆市上扬

不同于整体车市,新能源汽车7月产销仍延续强劲增长态势,市场渗透率也随之攀升。对此,中汽协会分析认为主要有两方面的因素:一是终端市场,消费者对新能源汽车的接受度越来越高;二是,从供给侧来看,以五菱宏光MINIEV为代表的价格亲民的新能源汽车则为低线城市消费者、年轻消费群体以及购买第二辆车的消费者提供了更多选择。

7月新能源汽车产销规模同超27万辆

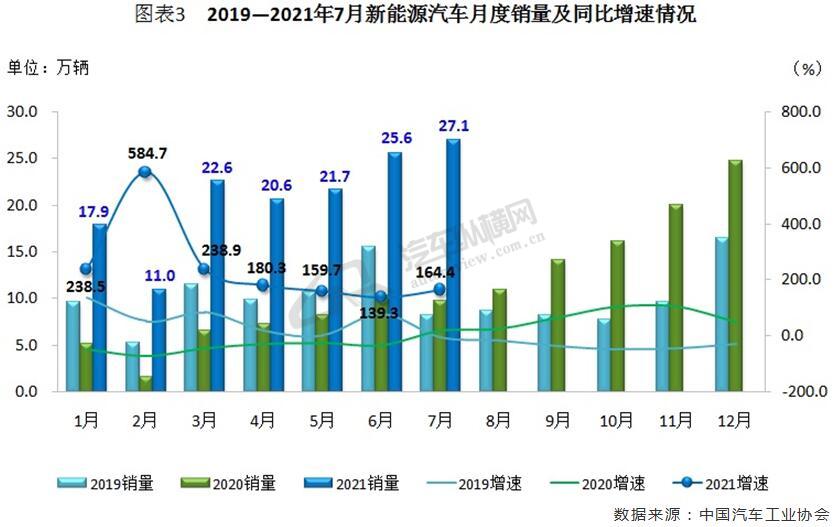

2021年7月,新能源汽车市场呈现出“淡季不淡”的特征,产销环比和同比继续保持增长,并且双双创历史新高,分别达到28.4万辆和27.1万辆,环比分别增长14.3%和5.8%,同比增幅分别高达1.7倍和1.6倍。

从2021年1-7月累计数据来看,新能源汽车产销分别达到150.4万辆和147.8万辆,已超过国内历年全年的数量,二者同比增长均接近两倍。

7月纯电和插混汽车产销均创新高

在动力类别方面,纯电动依然是主要技术路线,占新能源汽车总量的比例高达八成以上。2021年7月,与上月相比,纯电动和插电混动汽车产销均呈增长,插电混动汽车增速更为明显;与上年同期相比,纯电动和插电混动汽车产销继续保持迅猛增长。同时,7月纯电动汽车、插电混动汽车的产销均刷新记录。1-7月,与上年同期相比,纯电动和插电混动汽车产销同样保持强劲增长势头;燃料电池汽车产销也呈较快增长。

具体而言,2021年7月,纯电动汽车产销分别完成23.2万辆和22.0万辆,同比分别增长1.8倍和1.7倍;插电混动汽车产销分别完成5.2万辆和5.0万辆,同比分别增长1.5倍和1.6倍;燃料电池汽车产销分别完成32辆和196辆,同比分别增长3.6倍和48倍。1-7月,纯电动汽车产销分别完成126.0万辆和122.7万辆,同比均增长2.2倍;插电混动汽车产销分别完成24.4万辆和25.1万辆,同比分别增长1.1倍和1.3倍;燃料电池汽车产销分别完成664辆和675辆,同比分别增长48.5%和47.7%。

7月新能源细分市场产销同比大幅增长

在车型类别方面,7月新能源乘用车和新能源商用车均表现不俗,其中新能源乘用车占据绝对优势地位。

具体来看,2021年7月,新能源乘用车产销分别完成27.0万辆和25.6万辆,环比分别增长15.3%和6.0%,同比均增长一倍多;新能源商用车产销分别完成1.4万辆和1.5万辆,产量环比下降2.4%,销量环比增加2.3%,同比分别增长65.6%和58.2%。

1-7月,新能源乘用车累计产销分别完成142.4万辆和139.8万辆,同比增幅均超两倍;新能源商用车累计产销分别完成8.0万辆和8.1万辆,同比分别增长58.9%和60.9%。(见图表1、2)

新能源汽车月销量屡创新高

从月度销量情况可见,今年以来新能源汽车市场持续高速增长,并连续5个月超过20万辆,而7月销量规模更是高达27.1万辆,再次刷新历史记录,当月同比增幅较上月扩大25.1个百分点,并处于近年同期最高水平,这也是新能源汽车单月销量同比连续第13个月实现正增长。(见图表3)

上汽获得前七个月累计销量第一

从企业累计销量情况来看,2021年1-7月,排名前十位的新能源汽车生产企业,共销售116.8万辆,在新能源汽车累计销售总量中占比接近八成。目前TOP10企业表现大有分化之势,仅前三名累计销量超过二十万辆,其余七家企业均不足10万辆。其中,上汽集团凭借唯一超过30万辆的销量排名第一,占比大于1/5;比亚迪以微弱优势反超特斯拉,位居第二。与上年同期相比,TOP10企业累计销量同比均呈上行态势,其中广汽和一汽增速略逊一筹,其他车企均翻倍增长。(见图表4)

7月汽车出口再创历史新高

随着国际市场恢复、中国品牌竞争力提升、车企海外布局更为全面,以及新能源汽车出口增长等因素的带动,7月汽车出口市场继续保持高速增长。据中汽协会统计数据显示,7月汽车企业出口数量再创历史新高,其中新能源汽车出口增长贡献度为31.5%。从1-7月整体出口情况来看,我国汽车企业出口量已经累计突破百万辆,并超2020年全年,同比增长超一倍。

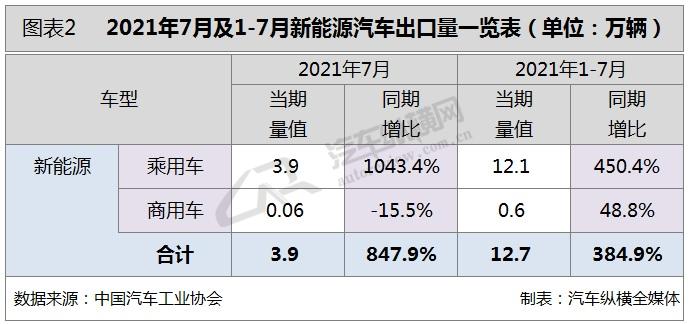

7月新能源汽车带动汽车出口增长

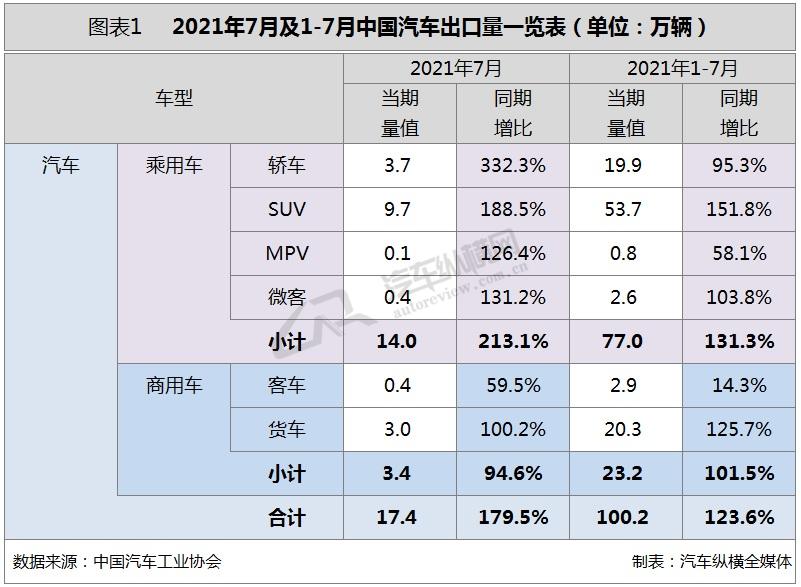

从车型特征来看,2021年7月,乘用车出口同比增长2.1倍,当月出口数量占汽车出口总量的80.3%。与上月相比,除MPV出口有所下降,其他三类乘用车均呈增长态势;与上年同期相比,四类乘用车均强势上涨,其中轿车增速最为明显。2021年1-7月,乘用车累计出口77.0万辆,同比增长1.3倍,占汽车累计出口总量的76.9%,四类细分车型均呈大幅增长态势,其中SUV增幅一倍多。

商用车方面,2021年7月出口环比下降11.6%,同比增长94.6%,占汽车当月出口总量的比例近两成。与上年同期相比,客车出口增长约60.0%,货车增长一倍。2021年1-7月,商用车累计出口同比增长101.5%,占汽车累计出口总量的23.1%。其中,客车累计出口同比增长14.3个百分点,货车增幅约1.3倍。(见图表1)

随着近年欧洲等海外市场新能源汽车需求的暴增,对我国新能源汽车出口形成利好。因而新能源汽车不止在国内热销,还成为拉动我国汽车出口市场增量的关键因素。7月,新能源汽车出口可谓爆发式增长,同比暴涨八倍多,占汽车出口总量的比例超两成。1-7月,新能源汽车累计出口量比上年同期高出十万多辆,同比增长近四倍。目前我国出口的新能源汽车以乘用车为主,7月新能源乘用车出口同比增长更是高达十倍以上。(见图表2)

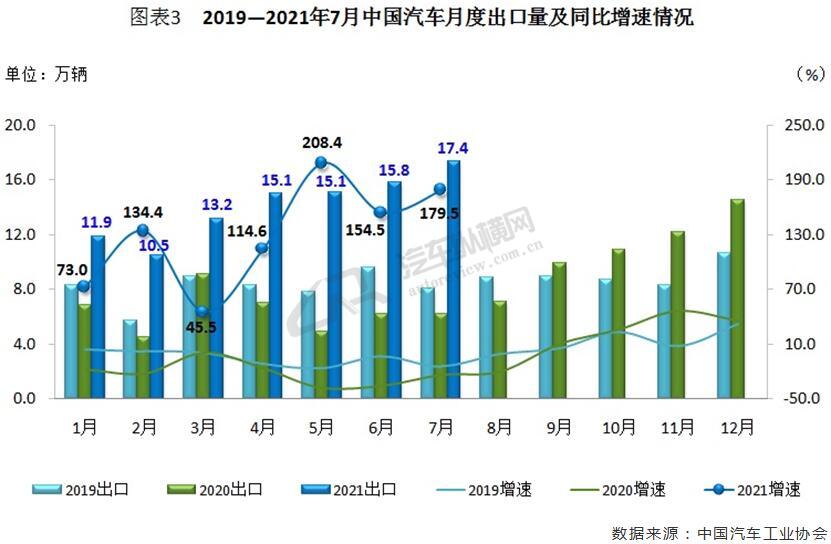

汽车单月出口“11连涨”

从月度情况可见,今年汽车出口受去年同期基数较低影响而呈现大幅增长态势。7月,在特斯拉等企业的大幅拉动下,当月汽车出口17.4万辆,继续刷新历史记录;同时,7月汽车出口同比增速接近1.8倍,这是继2020年9月起出口同比连续第11个月实现正增长。(见图表3)

上汽以逾1/4出口份额名列前茅

从企业累计出口数据来看,主要出口企业仍以上汽、奇瑞、长安等为主。今年1-7月,排名前十位的汽车企业累计出口量共计89.2万辆,占汽车累计出口总量的比例约高达九成,其中仅两家企业出口超过10万辆。上汽集团是唯一累计出口超过25万辆的企业,排名稳居首位,比第二名的奇瑞高出72.4%。与上年同期相比,除特斯拉累计出口持平外,其余九家企业均呈大幅增长,特别是长城和奇瑞增幅都在170.0%之上。(见图表4)

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2