2021年我国汽车产销均超过2600万辆,连续13年稳居全球第一,全年实现3%以上的正增长,扭转了2018年以来“三连降”的不利局面。

2021年汽车产销稳中有增

作为“十四五”开局之年,2021年中国车市开了一个好头。汽车行业虽然面临芯片短缺、原材料价格持续高位、国内散点疫情反复等诸多不利因素,但全年产销呈现稳中有增的发展态势,并结束了自2018年以来连续三年的下滑态势,展现出我国汽车产业强大的发展韧性和发展动力。

12月汽车产销环比双双上扬

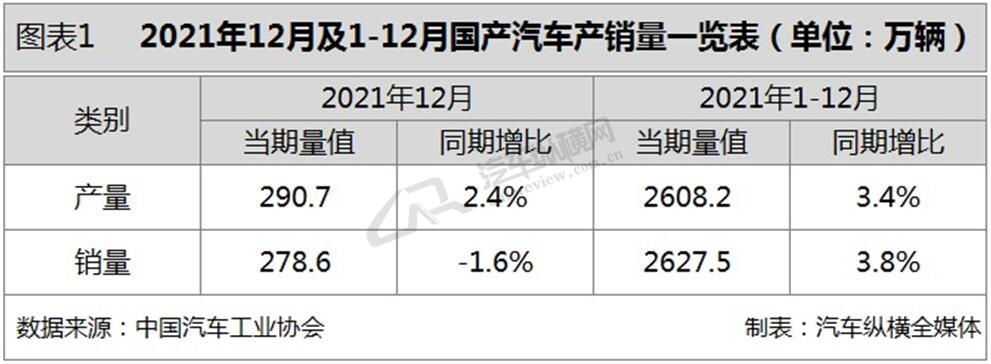

从总体情况来看,2021年12月,汽车产销环比呈较快增长,产量同比结束下降,呈小幅增长,销量略有下降,且降幅收窄7.5个百分点。与2019年同期相比,产销同比分别增长8.2%和4.7%,其中产量增速较11月由负转正,销量增速比11月扩大2.2个百分点。

2021年全年,汽车产销分别完成2608.2万辆和2627.5万辆,同比分别增长3.4%和3.8%,增幅比1-11月分别回落0.1和0.7个百分点。自2017年汽车销量达到2888万辆峰值以来,已经连续三年出现负增长,2021年终于止跌回升,其3.8%的增速刷新近五年来最高记录。(见图表1)

12月汽车销量创年内新高

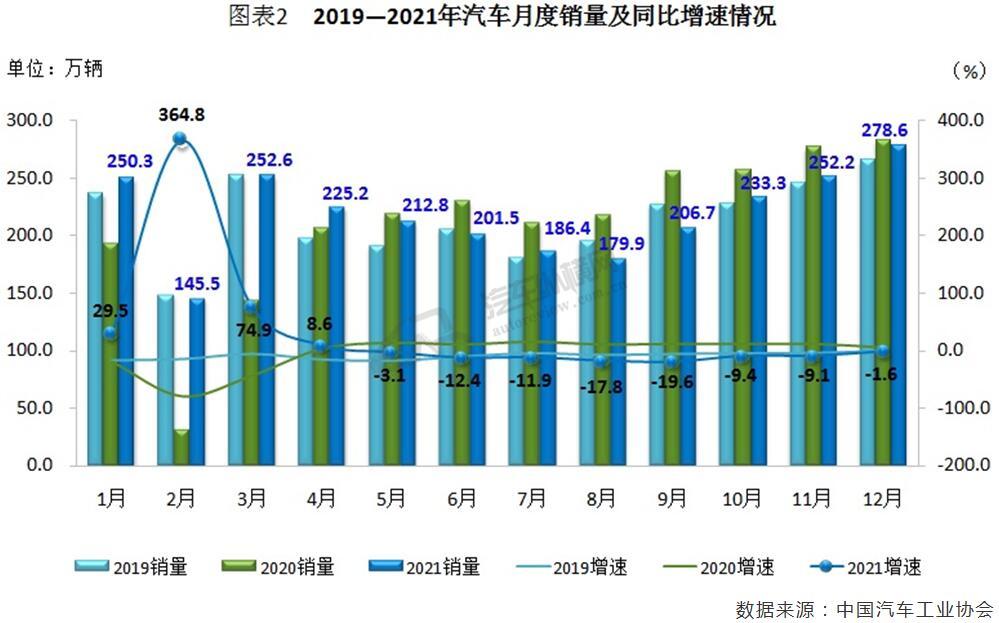

从月度销售情况来看,2021年一季度由于同期基数较低,汽车销量同比呈现快速增长;二季度增速有所回落;三季度受芯片短缺影响,出现较大幅度下降;四季度明显好于预期,并确保了全年的增长态势。其中,12月销量冲高至年度单月首位,但当月同比降幅仍处于近三年同期最低水平,由此月销量出现“八连跌”局面。(见图表2)

前八车企全年累计销量均过百万

从企业累计销量情况来看,2021年全年汽车销量排名前十位企业(集团)共销售2262.1万辆,占汽车累计销售总量的86.1%,其中上汽仍以唯一超过500万辆的成绩毫无悬念的问鼎年度冠军,所占总量的份额超过1/5。在TOP10企业中,与2020年同期相比,上汽、一汽、东风和北汽销量有所下降,其他企业均呈增长,其中比亚迪增速更为明显。(见图表3)

2022年汽车产销表现有望好于上年

2022年,我国将继续扎实做好“六稳”、“六保”工作,持续改善民生,着力稳定宏观经济大盘,保持经济运行在合理区间。在此背景下,汽车市场需求将保持稳定,伴随供给端芯片供应不足、原材料价格高位运行等问题在新的一年逐步改善,中汽协预计2022年中国汽车总销量将达到2750万辆,同比增长5%左右。

2021年乘用车销量保持2000万辆以上规模

在国内强大的消费市场促进下,我国乘用车规模连续七年超过两千万辆。而2021年是乘用车连续下滑三年后止跌的一年,也是近五年间增速最高的年份。

12月乘用车产销同比齐增

2020年因疫情影响,我国车市呈现先抑后扬的态势,年底冲量强劲,导致基数较高,2021年12月乘用车能实现同比2.0%的正增长,实属不易。随着芯片供应问题有所缓解,叠加企业年底冲量因素,2021年乘用车整体市场止跌回升。

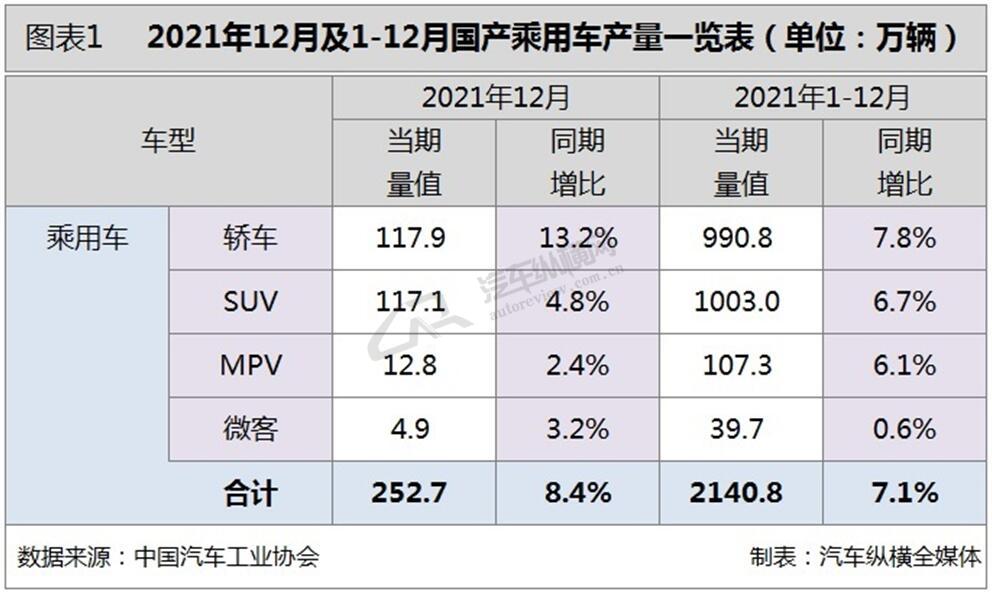

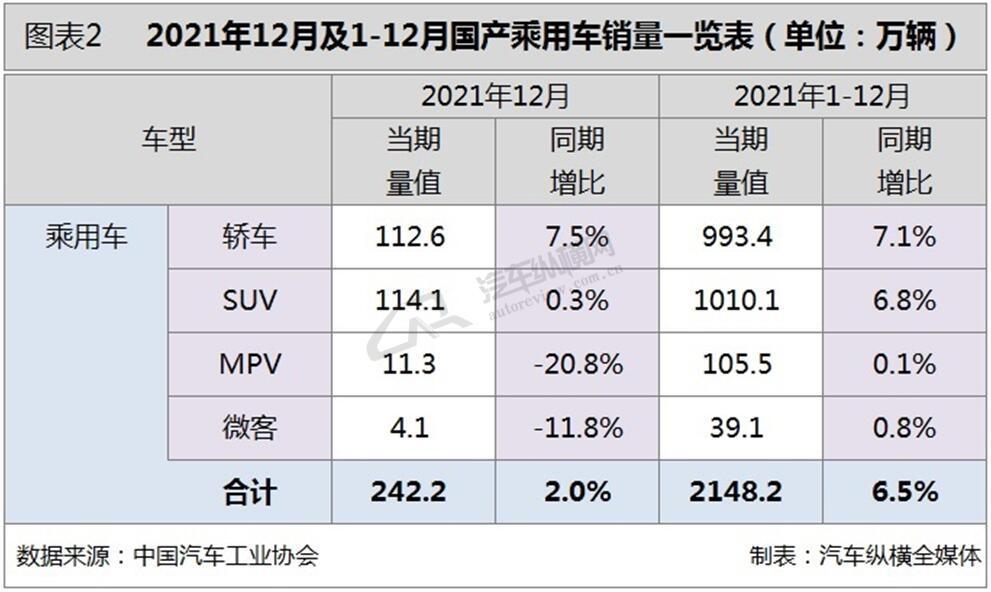

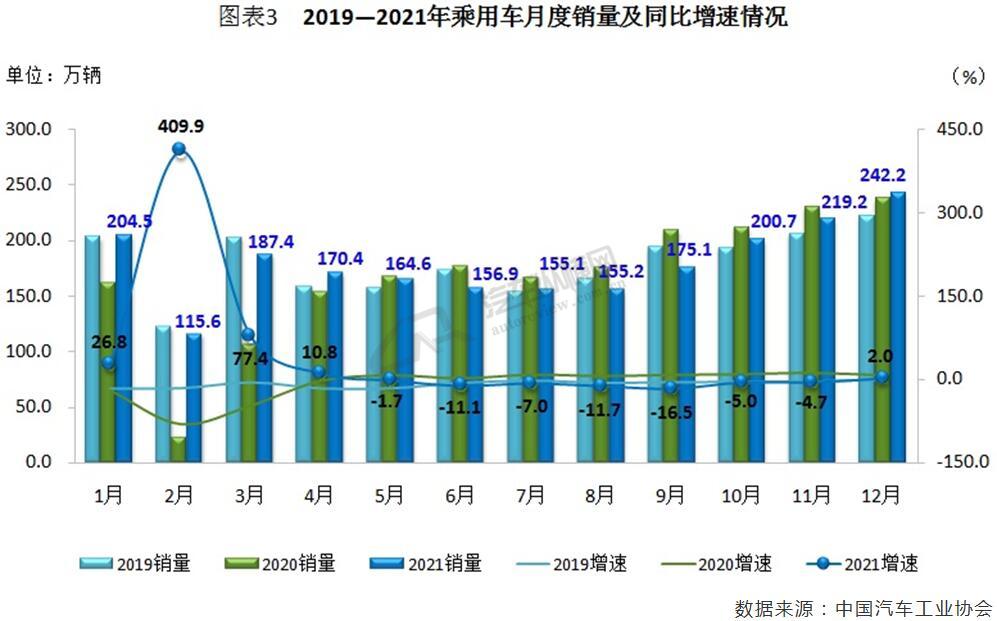

作为市场主要增长动力的乘用车,2021年12月仍延续了前几个月的上行态势,当月产销分别完成252.7万辆和242.2万辆,环比分别增长13.2%和10.5%,同比分别增长8.4%和2.0%,增速较11月由负转正。与2019年相比,乘用车产销同比增长15.5%和9.3%,增幅比11月扩大12.5和2.8个百分点。

从全年累计数据来看,2021年乘用车产销完成2140.8万辆和2148.2万辆,同比增长7.1%和6.5%,同样结束了自2018年以来连续三年下降趋势。其中,产量增幅比1-11扩大0.2个百分点,销量回落0.6个百分点。

12月乘用车细分市场产销同比涨跌互现

从细分市场来看,2021年12月,在乘用车主要车型中,与上月相比,四类乘用车产销均呈增长;与上年同期相比,轿车和SUV产销均呈一定增长,而MPV和交叉型乘用车产量有所增长,销量则呈较快下降。

2021年全年,在乘用车主要车型中,与上年同期相比,四类乘用车产销保持增长,除轿车外,增速均比1-11月继续回落。其中,SUV产销双双超过千万辆,并继2020年后再次超过轿车,保持领先地位。(见图表1、2)

12月乘用车销量创近三年单月新高

从月度销售情况可见,2021年一季度因基数较低,乘用车市场表现出大幅增长态势,但随着芯片供应不足问题逐步显现,叠加同期基数快速提高,4月乘用车市场明显回落,5月开始出现下滑,之后降幅有所扩大。进入四季度,芯片问题逐步缓解,乘用车市场运行趋稳,降幅逐渐收窄。其中,12月销量刷新了近三年来单月最高记录,且月度销量同比在经历七个月下降后重新回归正增长。(见图表3)

一汽-大众摘取乘用车全年销量冠军

从企业累计销量情况来看,2021年全年,排名前十位的乘用车生产企业共销售1200.4万辆,在该类别的市场份额接近56%,合资车企保持半数。其中,一汽-大众稳居首位,上汽通用五菱较前11个月位次连升两级跃居第四,长安则退至第六位。在TOP10乘用车企业中,与2020年同期相比,除南北大众、上汽通用及东风日产全年累计销量下滑外,其余车企均有所增长,奇瑞表现更加突出。(见图表4)

从乘用车细分车型的生产企业来看,2021年全年,销量排名前十位轿车生产企业共销售635.5万辆,占轿车销售总量的64.0%。在前十位轿车生产企业中,与上年相比,比亚迪股份和上汽通用五菱销量呈迅猛增长,上汽股份增速超过40%,吉利控股、一汽丰田和广汽丰田增速略低,其他四家企业均呈下降。2021年,销量排名前十位SUV生产企业共销售593.4万辆,占SUV销售总量的58.7%。在前十位SUV生产企业中,与上年相比,奇瑞、长安和长城销量呈较快增长,广汽本田和上汽股份小幅增长,其他企业均呈下降,上汽大众降幅较为明显。同年,销量排名前十位MPV生产企业共销售94.7万辆,占MPV销售总量的89.8%。在前十位MPV生产企业中,与上年相比,东风和比亚迪销量呈较快下降,上汽通用五菱和上汽通用降幅略低,其他企业呈不同程度增长,其中广汽乘用车和福建奔驰增速更为明显。

2021年商用车产销同比均呈负增长

2021年商用车受排放法规切换等因素的影响,全年产销结束了2020年快速增长趋势。近年来支撑商用车增长的政策红利效用已逐步减弱,未来市场将进入调整期。

12月商用车产销同比继续走跌

由于重型柴油车国六排放法规切换导致需求波动,从而使得2021年商用车整体市场出现起伏。此外,“蓝牌轻卡”政策预期带来的消费观望、房地产开发行业趋冷等因素也加剧了商用车市场下行的压力。

2021年12月,商用车产销同比依然呈现大幅下降,当月产销分别完成38.0万辆和36.4万辆,环比分别增长7.7%和10.5%;同比分别下降25.3%和20.1%,降幅比11月分别收窄6.6和10.2个百分点。与2019年同期相比,商用车产销同比下降23.6%和18.2%,降幅比11月分别扩大5.6和0.6个百分点。

从全年累计销售情况可见,2021年商用车产销分别完成467.4万辆和479.3万辆,同比下降10.7%和6.6%。在近十几年间,2021年商用车的销量同比表现仅好于2015年。

12月商用车细分市场产销同比全线下滑

2021年12月,在商用车主要车型中,与上月相比,货车和客车产销均呈增长,客车增速更为明显;与上年同期相比,货车和客车产销依然呈较快下降。2021年全年,在商用车主要车型中,与上年同期相比,客车产销呈较快增长,并结束了前几年的下降态势,货车产销均呈现下降。

从具体细分情况来看,12月,在货车细分车型中,与上月相比,重型货车产销呈较快增长,轻型货车产量略增,销量明显增长,中型货车产量有所下降,销量呈较快增长,微型货车产销均呈下降;与上年同期相比,四类货车产销均呈下降,重型货车降幅更为明显。在客车细分车型中,与上月相比,三类客车产销均呈增长,大型和中型客车增速更为明显;与上年同期相比,三类客车产销均呈下降。

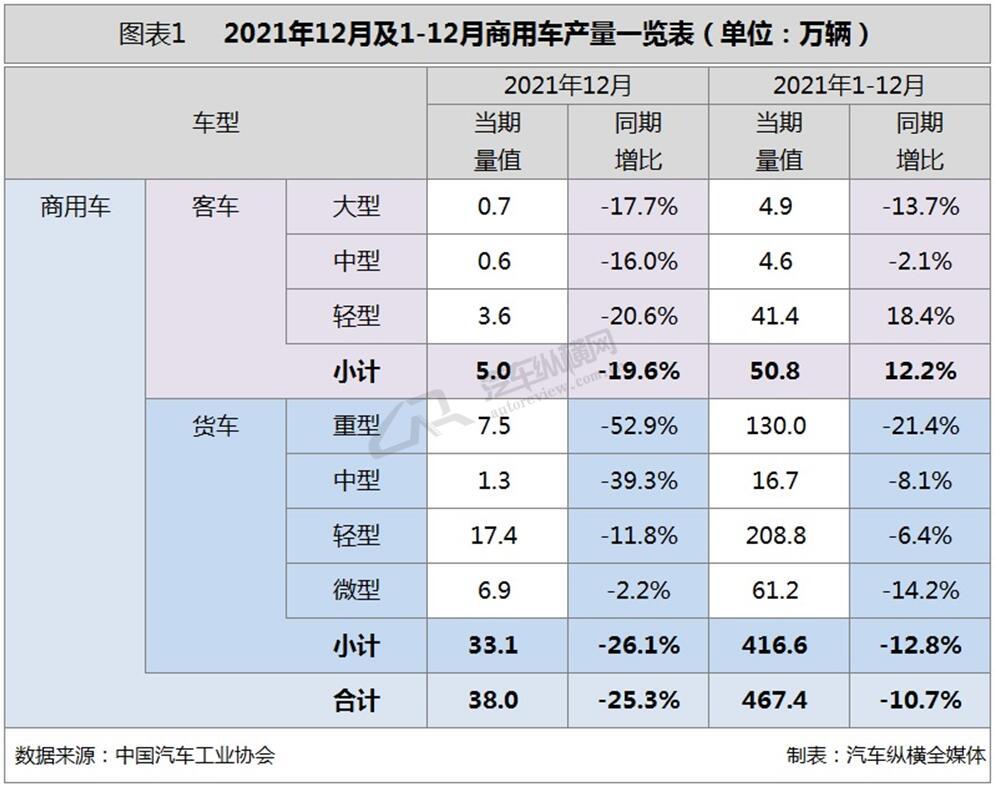

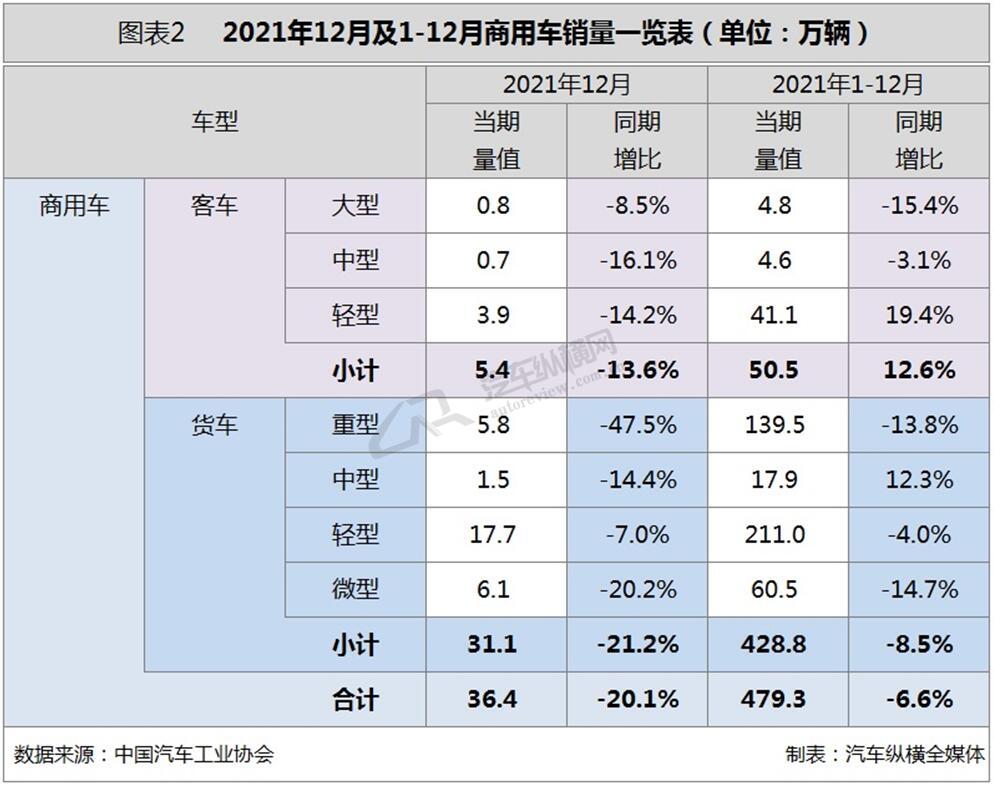

2021年全年,在货车主要车型中,与上年相比,中型货车产量有所下降,销量呈较快增长,其他三类货车产销均呈下降,重型和微型货车降幅更明显。在客车主要车型中,与上年相比,大型客车产销呈较快下降,中型客车降幅略低,轻型客车呈快速增长,并拉动了整体客车产销的增长。(见图表1、2)

12月商用车销量创近年同期新低

从单月销量情况可见,2021年上半年商用车表现明显好于下半年。其中,一季度因同期基数较低等因素,市场延续2020年的高增长态势;二季度市场透支消费逐步趋弱,增速开始大幅回落;进入下半年,商用车跌势加剧;尽管四季度降幅有所收窄,但依然超过两成。其中,12月商用车销量及其同比增速均刷新近年同期最低记录,年内月度销量同比“八连跌”局面也由此产生。(见图表3)

北汽福田位居商用车全年销量首位

从企业具体累计销量情况来看,2021年全年,排名前十位的商用车生产企业累计销量之和共计379.5万辆,所占商用车累计销售总量的比例接近八成,其中福田和东风分别排在前两位。与2020年同期相比,在TOP10企业中除长安、长城和江铃累计销量呈现增长之外,其余七家车企均有不同程度下降,上汽通用五菱降幅更为明显。(见图表4)

2021年新能源汽车产销同超350万辆

2021年,新能源汽车成为行业最大亮点,全年保持产销两旺的发展局面,市场规模、发展质量双双提升,为“十四五”汽车产业高质量发展打下了坚实的基础。中汽协预测,2022年我国新能源汽车将达到500万辆,同比增长42%,市场占有率有望超过18%。

12月新能源汽车产销同比快速增长

2021年12月,新能源汽车市场表现依然出色,产销双双突破50.0万辆,再创历史新高,二者环比分别增长6.7%和11.2%,同比分别增长1.2倍和1.1倍。当月新能源汽车市场渗透率达到19.1%,继续高于上月。

从2021年累计数据来看,新能源汽车产销分别完成354.5万辆和352.1万辆,同比均增长1.6倍,市场占有率达到13.4%,高于上年8.0个百分点。然而2017年之前,新能源汽车销量都在百万辆以下,2018-2020年的销量徘徊在120-140万辆区间,2021年可谓是跳跃式增长。

12月纯电动汽车产销刷新纪录

在动力类别方面,作为主要技术路线的纯电动占新能源汽车总量的比例仍保持在八成以上。2021年12月,与上月相比,纯电动汽车产销保持增长,插电式混合动力汽车有所下降;与上年同期相比,纯电动和插电式混合动力汽车产销增势依旧迅猛。2021年,与上年同期相比,纯电动和插电式混合动力汽车产销均呈高速增长势头。

从细分车型来看,纯电动汽车的单月产销也刷新了历史记录。具体来看,12月纯电动汽车产销同比均增长1.1倍;插电式混合动力汽车产销同比分别增长1.6倍和1.2倍;燃料电池汽车产销分别完成627辆和486辆,同比分别增长1.4倍和1.1倍。2021年全年,纯电动汽车产销同比分别增长1.7倍和1.6倍;插电式混合动力汽车产销同比分别增长1.3倍和1.4倍;燃料电池汽车产销均完成0.2万辆,同比分别增长48.7%和35.0%。

12月新能源汽车细分市场产销同比保持增长

在车型类别方面,2021年12月新能源乘用车和新能源商用车产销同比均保持增长态势。具体来看,当月新能源乘用车产销分别完成48.8万辆和49.8万辆,环比分别增长6.6%和10.3%,同比增幅均在一倍以上,其市场渗透率达到20.6%;新能源商用车产销分别完成3.0万辆和3.3万辆,环比分别增长8.5%和24.9%,同比分别增长42.1%和46.6%。

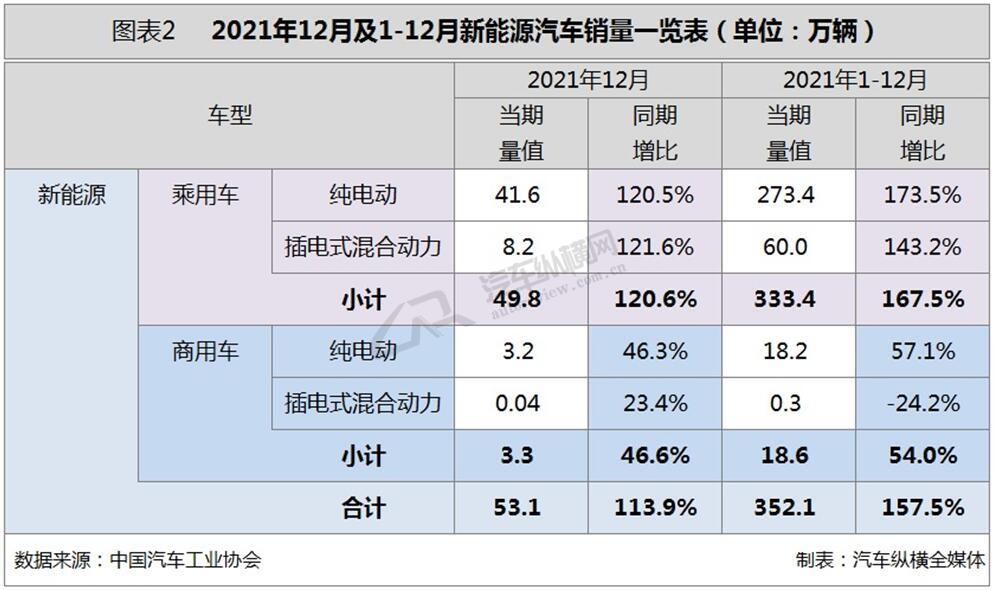

2021年1-12月,新能源乘用车累计产销都超过330.0万辆,同比增幅均达1.7倍;新能源商用车累计产销均完成18.6万辆,同比分别增长55.4%和54.0%。(见图表1、2)

12月新能源汽车销量又创新高

从月度情况可见,2021年新能源汽车市场表现出持续增长势头,销量屡次刷新历史记录。尤其12 月份新能源汽车销量更是超过50万辆,占汽车总销量的比例接近1/5。全年单月销量同比增速均在一倍以上,并全部处于近三年同期最高水平。(见图表3)

前十车企全年销量之和占比78.9%

从企业累计销量情况来看,2021年全年,排名前十位的新能源汽车生产企业共销售约278万辆,占新能源汽车总量的比例接近八成,其中上汽获得新能源汽车企业年度累计销量冠军,占该领域总量的份额达20.7%。与2020年相比,TOP10企业累计销量同比均保持增长态势,尤其特斯拉、东风和比亚迪增幅超过两倍。(见图表4)

2021年汽车出口量首次突破200万辆

受国际市场恢复、中国品牌竞争力持续提升以及新能源汽车出口助攻等因素推动,从2021年4月以来,出口屡次刷新历史记录,年度出口首次超过200万辆,实现了此前一直徘徊在100万辆左右的历史性突破,中国汽车产业正在迈入全球化发展新阶段。中汽协预计,2022年我国汽车出口增速将达20%左右。

12月汽车出口同比增幅五成以上

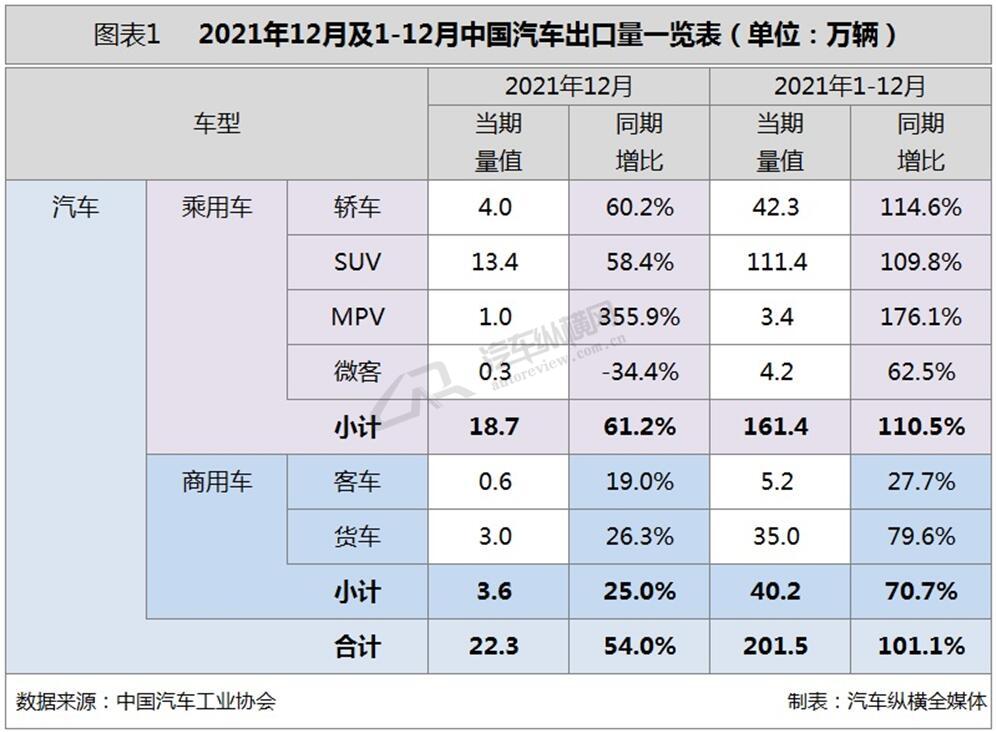

从车型特征来看,2021年12月,乘用车出口同比增长61.2%,当月出口数量占汽车出口总量的83.9%;与2020年同期相比,交叉型乘用车出口有所下降,其余车型呈现不同程度的增长。2021年全年,乘用车累计出口同比增长1.1倍,占比超八成,四类细分车型保持大幅增长,其中MPV增幅更加明显。

商用车方面,2021年12月出口环比增长21.1%,同比增长25.0%,占汽车当月出口总量的16.1%。与2020年同期相比,客车出口涨幅近两成,货车增长26.3%。2021年,商用车累计出口同比增长70.7%,占汽车累计出口总量约20.0%。其中,客车累计出口同比增长27.7%,货车增幅近八成。(见图表1)

2021年,汽车出口暴涨离不开新能源汽车的拉动。12月新能源汽车出口同比增长20.1%,占汽车出口总量的比例为8.1%,当月出口增长贡献度为3.9%。全年,新能源汽车累计出口量达31.0万辆,同比增长三倍多,超过历史累计出口总和,市场份额达到15.4%,这其中在中国建厂的特斯拉出口车型所占比重最大。(见图表2)

12月汽车出口逾二十万辆

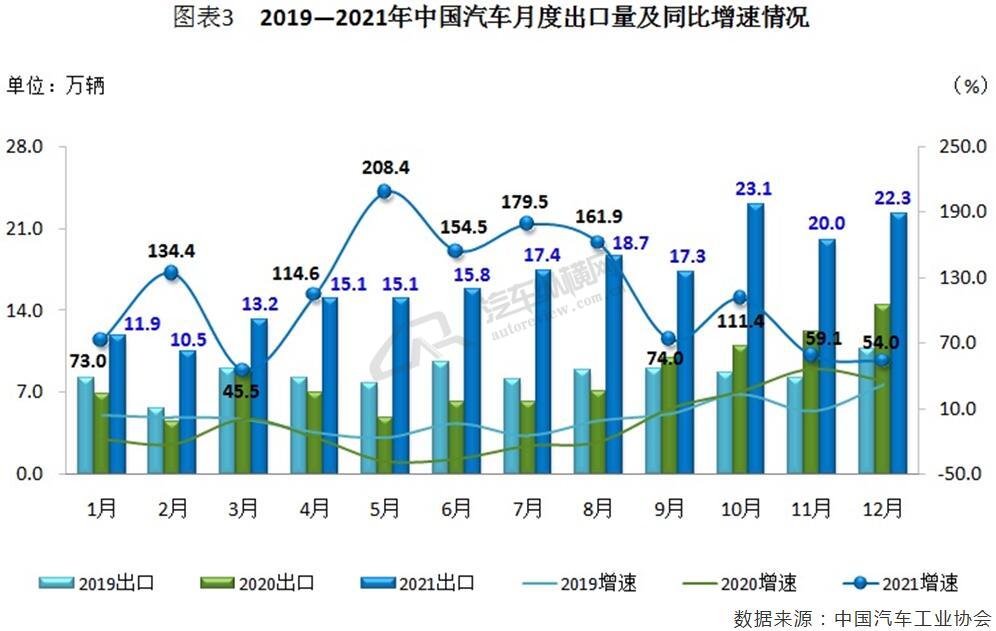

从月度出口情况来看,2021年各月出口同比均保持快速增长,四季度月均出口量超过20万辆,表现尤为突出。其中,12月份22.3万辆的单月出口成绩,在历年中也是排名靠前的,当月出口及其同比增速依然处于近年来同期的高位水平,而月度出口同比也实现“16连涨”。(见图表3)

上汽领跑汽车出口市场

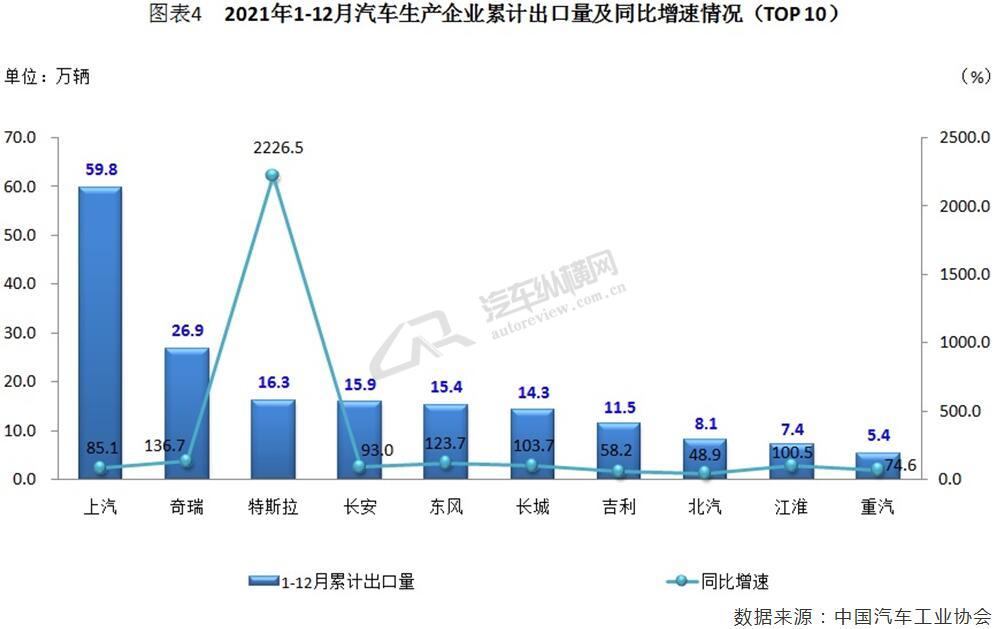

从企业累计出口数据来看,2021年全年,排名前十位的汽车企业累计出口量共计181.1万辆,占汽车累计出口总量的比例接近九成,其中上汽凭借近60万辆的出口成绩稳居首席,是排名第二位的奇瑞两倍多,其市场份额接近三成。相较于2020年,TOP10企业出口均呈快速增长,其中特斯拉、奇瑞、东风、长城和江淮增速一倍以上。(见图表4)

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2