上半年,我国汽车行业面临供给冲击、需求收缩、预期转弱三重压力,企业正常生产经营遇到较大困难。经各方通力协作,共同推动汽车产业走出低谷,目前汽车产销已全面恢复到正常水平。

6月汽车产销同比快速增长

受芯片短缺、动力电池原材料价格上涨等因素影响,特别是3月中下旬以来国内疫情多点暴发,对我国汽车产业链供应链造成严重冲击。随着疫情缓和后物流和供应链持续改善,产业复产复市,以及叠加促消费、稳增长政策的落地,有效地促进了6月车市的增长。

6月汽车产销同比增幅均超两成

从总体情况来看,在国家购置税减半政策、地方政府促进汽车消费政策叠加下,终端市场有明显起色,6月汽车市场表现更是好于历史同期,当月产销环比、同比均呈大幅增长态势,尤其是同比增速结束了下降趋势。

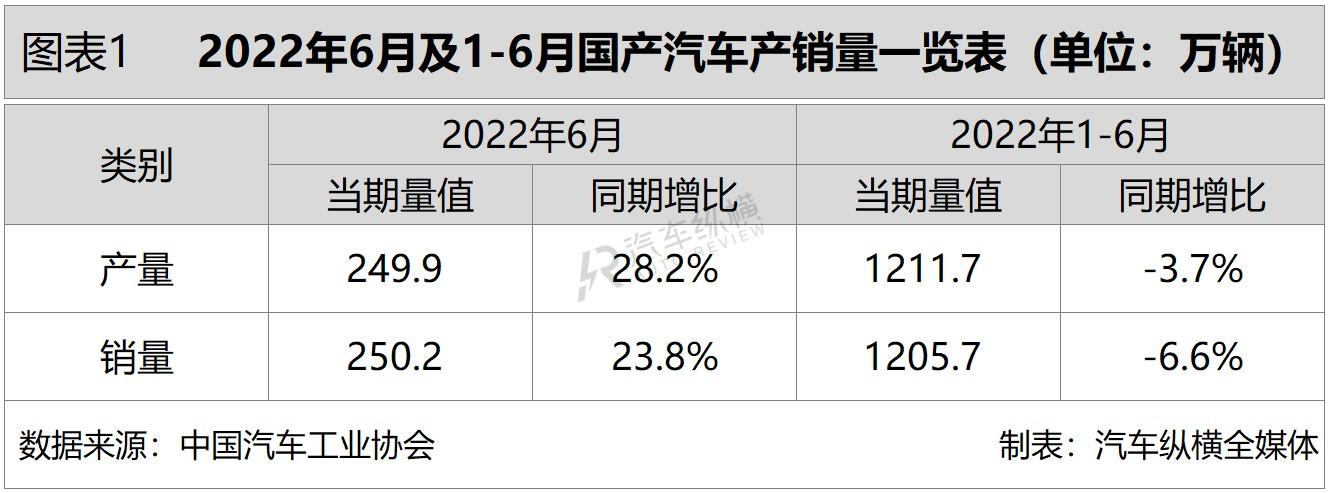

从1-6月累计数据来看,汽车产销同比继续走跌。具体而言,上半年汽车产销双双超过1200万辆,同比分别下降3.7%和6.6%,降幅比1-5月收窄5.9个百分点和5.6个百分点。(见图表1)

6月汽车销量及同比增速均创近三年同期新高

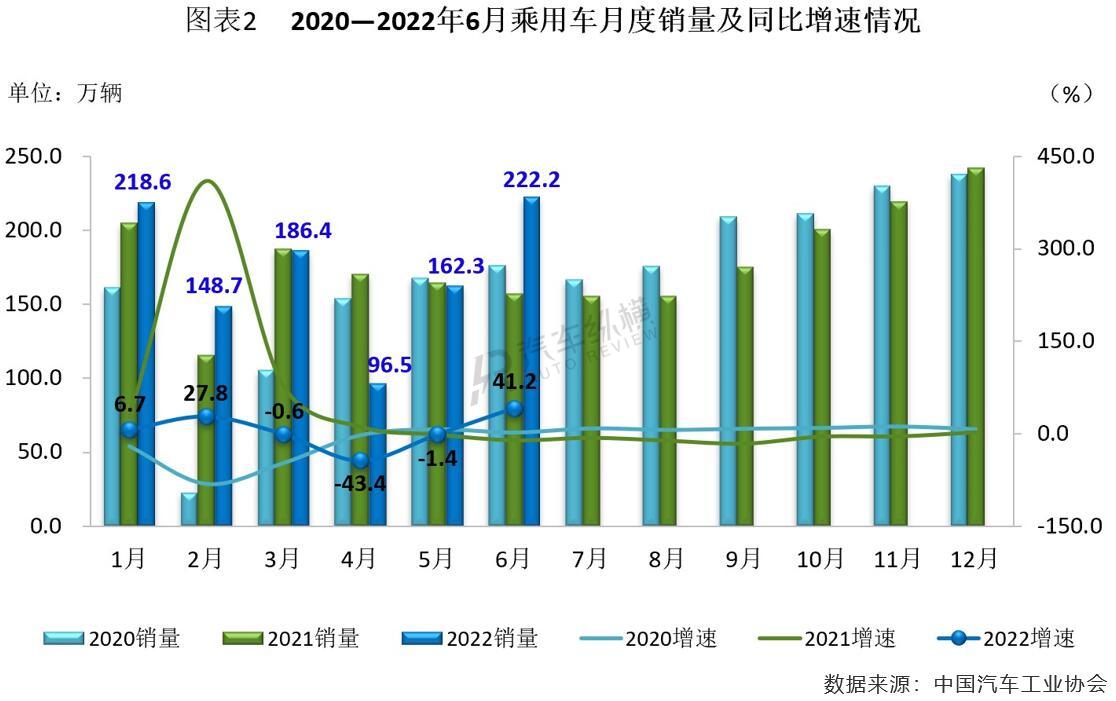

从月度销售情况来看,上半年汽车销量总体呈现“U型”走势。其中1-2月开局良好,但到3月情况急转直下;因疫情上海、长春等汽车工业基地陷入停工停产,4月出现断崖式下降;5月销量虽然环比有所回暖,但仍处于低位水平;随着利好政策出台,市场活力得以激发,直接拉动6月份销量强势反弹,并又重新超过200万辆规模,当月销量及同比增速均刷新近三年同期最高纪录。(见图表2)

6月仅比亚迪销量同比呈倍数级增长

车市回暖的信号,从企业销量层面上能够得到更加直观的体现。2022年6月,汽车销量排名前十位的企业(集团)合计销售215.2万辆,占汽车销售总量的86.0%,该十家车企销量均超过10万辆,且排名位次均持平5月。在TOP10车企中,环比上月,销量均呈两位数增长;与上年同期相比有九家车企实现了不同程度的正增长,弥补了此前销量不佳的月份。

疫情大幅波动的上半年,受影响的企业不在少数。在老牌车企中,比亚迪可谓是风头强劲,月销量破10万似乎已成常态。6月其新车销量高达13.4万辆,这是继3月首破10万关口之后,今年第四次拿下10万+,并再创新高。而去年6月比亚迪月销量不过5万出头,同时其1.6倍的同比增幅是今年6月TOP10车企中唯一倍数级的增长。

相比之下,其它老牌车企增势不及比亚迪,不过表现也还不错。今年4月,因疫情位于上海的汽车产业链也因此停滞,对于旗下多个子公司都在上海布局工厂的上汽集团而言,无疑是雪上加霜。在4月及5月,上汽集团销量均出现明显下滑,随后疫情影响减弱,在复工复产措施下,上汽集团6月销量回暖,重新恢复同比正向增长,并凭借近五成的增幅跑赢大盘,继续保持行业领先,市场占有率接近两成。

众所周知,上半年疫情反复,同样令东北汽车工业基地的发展一度陷入停滞,身在其中的一汽集团6月以相差上汽11.5万辆的销售业绩位居第二。而东风、广汽和长安均以20万+的销量依次排在第三至第五位,其中广汽表现更佳,41.2%的同比增速明显高于行业整体水平;值得一提的是,在今年全球车市低迷叠加疫情冲击下,凭借CS75 PLUS等车型,长安汽车6月销量同比由负转正。

在TOP10车企中,6月销量同比唯独北汽出现下滑,但降幅较上月收窄了26.7个百分点,是今年以来的第六次负增长。

进入排行榜前十的车企还有吉利、奇瑞和长城。其中,奇瑞6月销量今年以来首次突破10万辆大关,同比增长43.2%,增幅相较5月扩大14.6个百分点;另两家车企吉利和长城,6月销量再破10万辆规模,对比上年同期分别增长26.4%和0.5%,这也是本年度以来它们第三次月销量超过10万辆关口。(见图表3)

利好政策加持 全年持稳增长

展望下半年,中汽协表示,在促进消费政策措施持续落地见效的激励下,我国宏观经济将保持稳定增长,市场消费信心也将明显恢复,购置税减半政策的效果还会持续显现,乘用车市场回暖势头也会进一步加大;此外在基建拉动、货车车贷延期还本付息等利好因素影响下,货车市场也有望探底回升。综合判断,中汽协预计2022年我国汽车销量有望达到2700万辆,同比增长3%左右。

6月乘用车产销高于上年同期

随着物流和供应链的持续改善、产业复工以及行业利好政策的不断促进,乘用车市场因疫情迟滞的产能和需求在6月开始释放,当月整体呈现出“淡季不淡”的特征,在一定程度上弥补了4、5月的销量损失。中汽协预计,2022年我国乘用车销量将达到2300万辆,同比增长7%左右。

6月乘用车产销同超220万辆

6月,乘用车市场产销量双双超过220万辆,环比延续了快速增长的势头,相比上年同期也结束下降,并呈现出较快增长的趋势。具体来看,当月乘用车产销分别完成223.9万辆和222.2万辆,环比分别增长31.6%和36.9%,同比分别增长43.6%和41.2%,总体表现明显好于预期。

从上半年累计数据可见,乘用车产销同比结束了下行态势。具体而言,1-6月乘用车产销同超1000万辆,与去年同期相比分别增长6.0%和3.4%,总体恢复到正常水平。

6月乘用车细分市场仅微客产销同比齐降

从细分市场来看,2022年6月,在乘用车主要车型中,与上月相比,交叉型乘用车产量有所下降,销量呈较快增长,其他三类乘用车产销均呈快速增长;与上年同期相比,交叉型乘用车产销均呈明显下降,其他三类乘用车呈较快增长,其中基本型乘用车(轿车)增速更为明显。

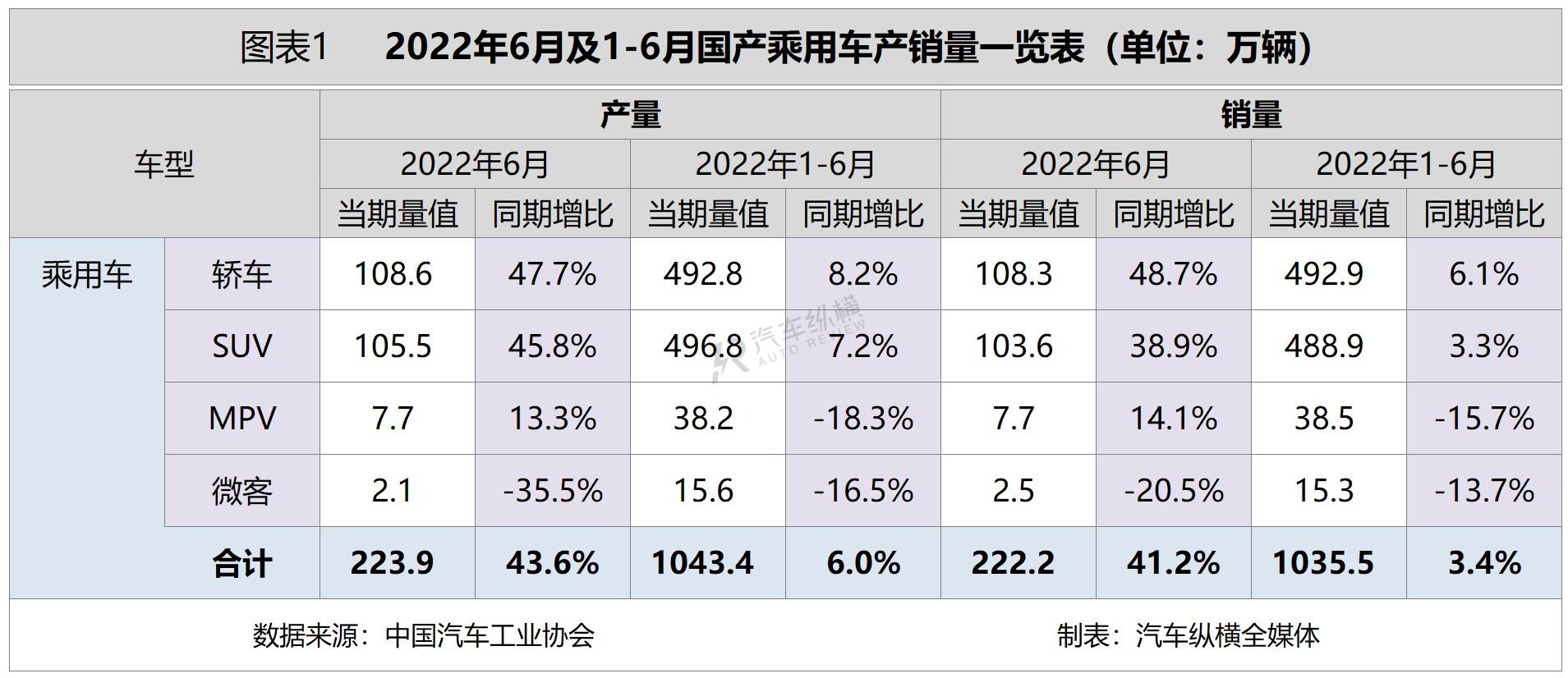

从1-6月累计情况来看,在乘用车主要车型中,与上年同期相比,基本型乘用车(轿车)和运动型多用途乘用车(SUV)产销均呈增长,其他两类乘用车依然呈现出不同程度的下降。(见图表1)

6月乘用车销量同比由负转正

从月度销售情况可见,今年上半年乘用车市场因疫情影响消费需求受到一定抑制,销量出现大幅波动。但随着一系列刺激消费政策的助推,乘用车在经历短暂低谷后,市场表现迅速回暖,尤其6月销量及同比增速同步创下今年以来和近年同期新高,并在时隔三个月连降后首次恢复同比正增长。(见图表2)

6月一汽-大众再夺乘用车销量榜No.1

从企业销售情况来看,2022年6月排名前十位的乘用车生产企业共销售124.9万辆,占该类别总销量的56.2%,这十家车企当月销量同比齐增,且前九家销量突破10万。基于早前一汽-大众长春基地受疫情影响停产,但随着市场环境恢复,6月其凭借唯一超过20万辆的销售业绩,再次成功锁定乘用车月销量冠军宝座,并同时夺得合资车企当月销量第一;比亚迪以1.7倍的同比最高增幅依然位列第二。(见图表3)

从乘用车细分车型的生产企业销量来看,2022年1-6月,销量排名前十位的轿车生产企业共销售309.6万辆,占轿车销售总量的62.8%。在销量排名前十位的轿车生产企业中,与上年同期相比,比亚迪增速最为显著,长安和上汽通用五菱也保持两位数较快增长,上汽大众和吉利控股结束下降,呈小幅增长,其他企业依然下降。

1-6月,销量排名前十位的SUV生产企业共销售281.3万辆,占SUV销售总量的57.5%。在销量排名前十位的SUV生产企业中,与上年同期相比,比亚迪和特斯拉销量呈高速增长,广汽丰田增速也超过30%,上汽大众和奇瑞汽车结束下降,呈小幅增长,其他企业依然下降。

1-6月,销量排名前十位的MPV生产企业共销售33万辆,占MPV销售总量的85.9%。在销量排名前十位的MPV生产企业中,与上年同期相比,长安汽车、广汽丰田销量增长明显,东风公司略增,其他企业均呈下降。

6月商用车产销同比降幅进一步收窄

今年上半年商用车因疫情影响,基建启动较慢,建设速度不及预期,以及公路客运等需求不旺,市场低迷态势尚未得到有效缓解,为此商用车产销相比乘用车受利好政策影响效果明显可谓“大相径庭”。中汽协预计,商用车2022年销量或达400万辆,同比下降16%左右。

6月商用车产销同比降幅均超三成

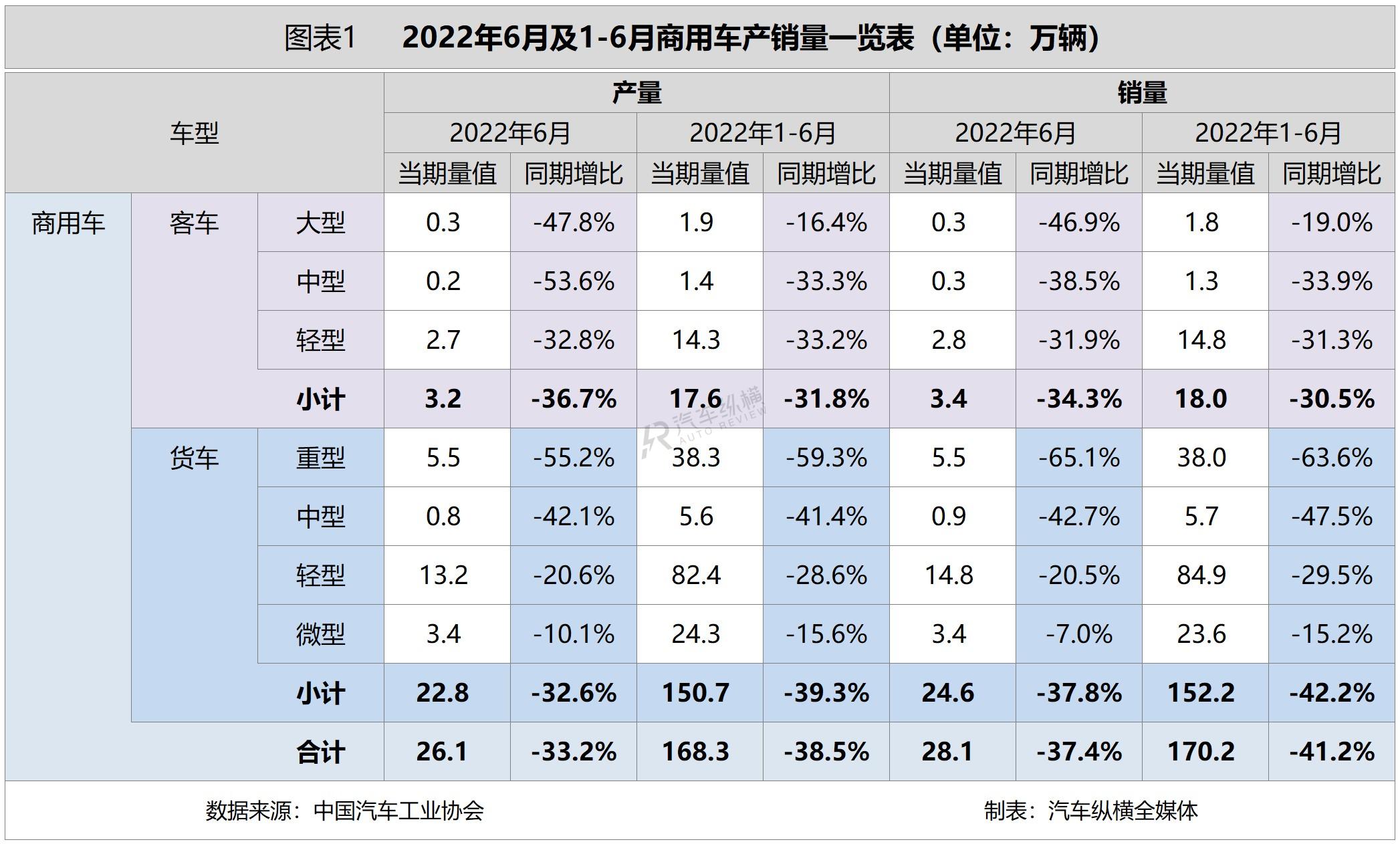

2022年6月,商用车产销环比实现增长,同比仍在下降。具体来看,当月商用车产销分别完成26.1万辆和28.1万辆,环比分别增长15.7%和17.4%,同比分别下降33.2%和37.4%,降幅较5月分别收窄13.8个百分点和13.1个百分点。

从累计情况来看,今年1-6月国内商用车产销分别完成168.3万辆和170.2万辆,相比上年同期均减少百万辆之多,当期产销同比分别下降38.5%和41.2%,降幅相较1-5月数据分别收窄0.9个百分点和0.7个百分点,由此可见商用车是汽车行业整体负增长的主要原因。

6月商用车细分市场产销同比仍全线走跌

2022年以来,不仅商用车市场,而且客车和货车市场产销同比均已遭遇“6连降”,其中4-6月受疫情影响,商用车更是所有细分市场全数出现下滑。6月份,在商用车主要车型中,与上月相比,货车和客车产销均呈较快增长;与上年同期相比,客车和货车产销依然呈较快下降,降幅较5月缩窄。1-6月,在商用车主要车型中,与上年同期相比,客车和货车产销呈较快下降。

从具体情况来看,6月,在货车细分车型中,与上月相比,四类细分市场产销均实现不同程度的增长,其中轻型和微型货车增速更快;与上年同期相比,四类货车产销依然呈一定下降,其中重型和中型货车产销下降更为明显。在客车细分车型中,与上月相比,中型客车产量有所下降,销量呈快速增长,大型和轻型客车产销均呈增长;与上年同期相比,三类客车产销依然呈较快下降。

1-6月,在货车主要车型中,与上年同期相比,四类货车产销依然呈快速下降。在客车主要车型中,与上年同期相比,三类客车产销均呈明显下降。(见图表1)

6月商用车销量继续创近年同期新低

从单月销售情况可见,上半年商用车市场连续6个月出现销量同比下滑现象,虽然6月份细分市场环比5月表现要好些,但当月商用车市场仍处于低位运行。与此同时,商用车月度销量及同比增速已连续数次刷新近七年同期最低记录,尤其同比增速自去年5月起的连降势头已扩大至“14连跌”。(见图表2)

6月北汽福田依然位居商用车月销量首位

从企业具体销售情况来看,2022年6月,排名前十位的商用车生产企业销量之和约21.8万辆,占当月商用车总销量的77.7%,该十家企业月销量均超万辆。其中,福田以14.2%的市场份额继续保持商用车厂商月销量第一,并实现今年以来的“五连冠”;东风和长安排名持平5月。此外,前十企业中长安、长城和五菱三家企业销量同比实现增长,其余七家车企呈两位数下降,而一汽降幅超60%。(见图表3)

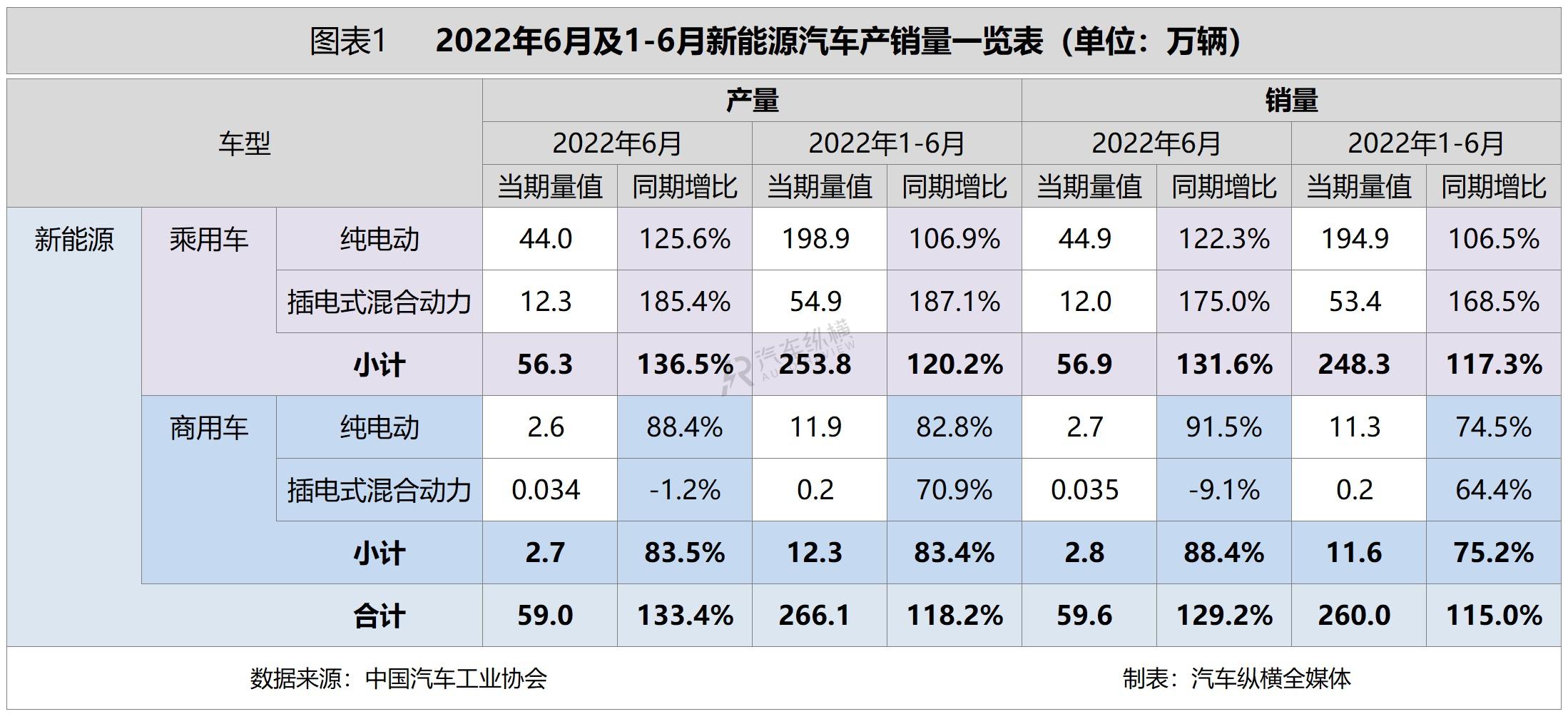

6月新能源汽车产销创历史新高

尽管上半年新能源汽车产销也同样受到疫情影响,但各企业高度重视新能源汽车产品,供应链资源优先向新能源汽车集中,从目前发展态势来看,整体产销完成情况超出预期。

供给改善叠加油价上浮,以及各地出台鼓励消费政策力度加大,6月新能源汽车实现超预期表现,当月产销接近60万辆,再创历史新高。中汽协预计,2022年我国新能源汽车销量有望达到550万辆,同比增长56%以上。

6月新能源汽车产销同比增幅继续扩大

2022年6月,新能源汽车产销环比和同比均实现增长。具体来看,当月新能源汽车产销分别完成59.0万辆和59.6万辆,环比分别增长26.6%和33.4%,同比均增长1.3倍,增幅相较5月分别扩大19.5个百分点和24.0个百分点。本月新能源汽车产销再创新高,市场占有率达到23.8%,延续高速增长态势。

上半年,汽车行业在面临巨大困难的同时也不乏亮点,新能源汽车产销持续呈现高速增长,行业转型升级的成效进一步巩固。具体而言,1-6月新能源汽车产销双双超过200万辆,为实现全年目标奠定了良好基础,当期产销同比增长均为1.2倍,市场占有率达到21.6%,远远高于车市整体水平。

6月插电混动汽车产销同比增速最为明显

在动力类别方面,作为主要技术路线的纯电动车型所占新能源汽车总量的份额接近八成,持续稳居主导地位。

2022年6月,与上月相比,纯电动汽车、插电式混合动力汽车、燃料电池汽车产销均呈增长,其中燃料电池汽车增速更为显著;与上年同期相比,上述三类品种产销均呈快速增长,纯电动汽车和插电式混合动力汽车增速更为明显。

从上半年累计数据来看,纯电动汽车、插电式混合动力汽车和燃料电池汽车三者产销与上年同期相比继续保持高速增长势头。

6月新能源商用车产销同比增幅超八成

在车型类别方面,新能源乘用车保持绝对主力地位,占新能源汽车总量的比例已超过95%。6月新能源乘用车产销环比和同比依然保持增长局面。具体来看,当月新能源乘用车产销环比分别增长27.2%和33.2%,同比分别增长1.4倍和1.3倍,增幅较上月进一步扩大;1-6月,新能源乘用车累计产销同比增幅均为1.2倍,其上半年销量占乘用车总销量的比重达到24%,中国品牌乘用车中新能源汽车占比已达39.8%。

新能源商用车方面,2022年6月产销环比分别增长15.2%和36.7%,同比分别增长83.5%和88.4%。从上半年累计情况来看,新能源商用车产销同比分别增长83.4%和75.2%,增幅较1-5月略有扩大。(见图表1)

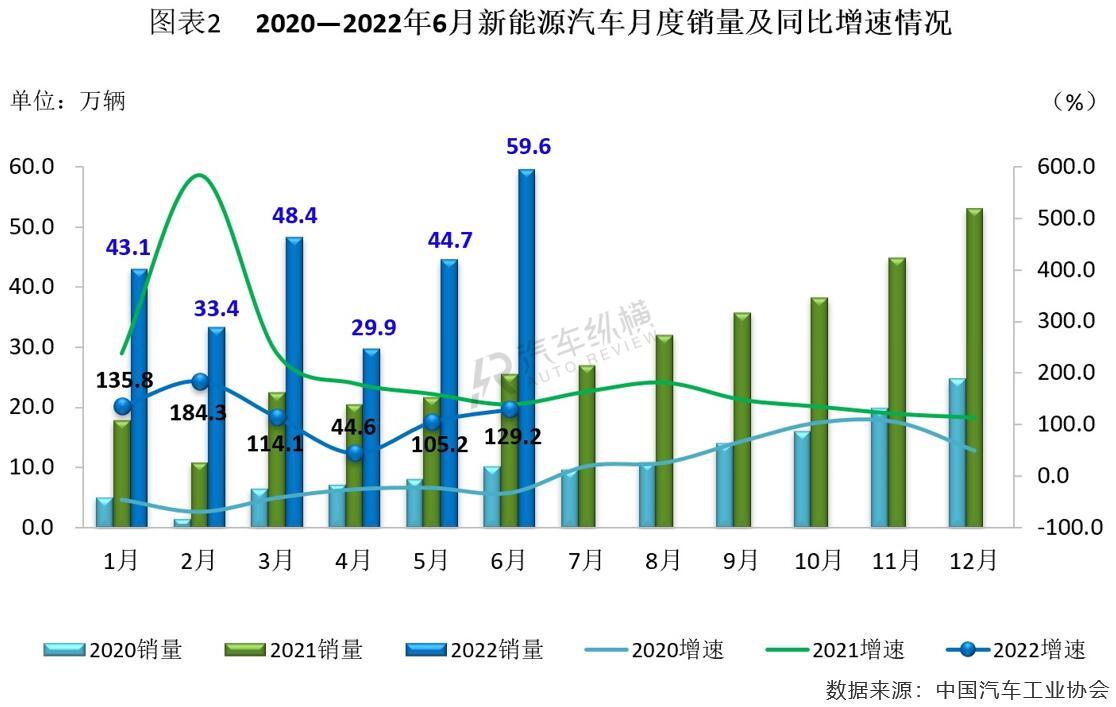

6月新能源汽车销量逼近60万辆

从月度销售情况可见,新能源汽车市场已经走出今年4月份的低谷,6月更是以59.6万辆的月度销量规模,创下历年新高,当月销量环比和同比双双呈现增长态势,其中同比增速继2020年7月开始已连续24个月实现正增长的局面。(见图表2)

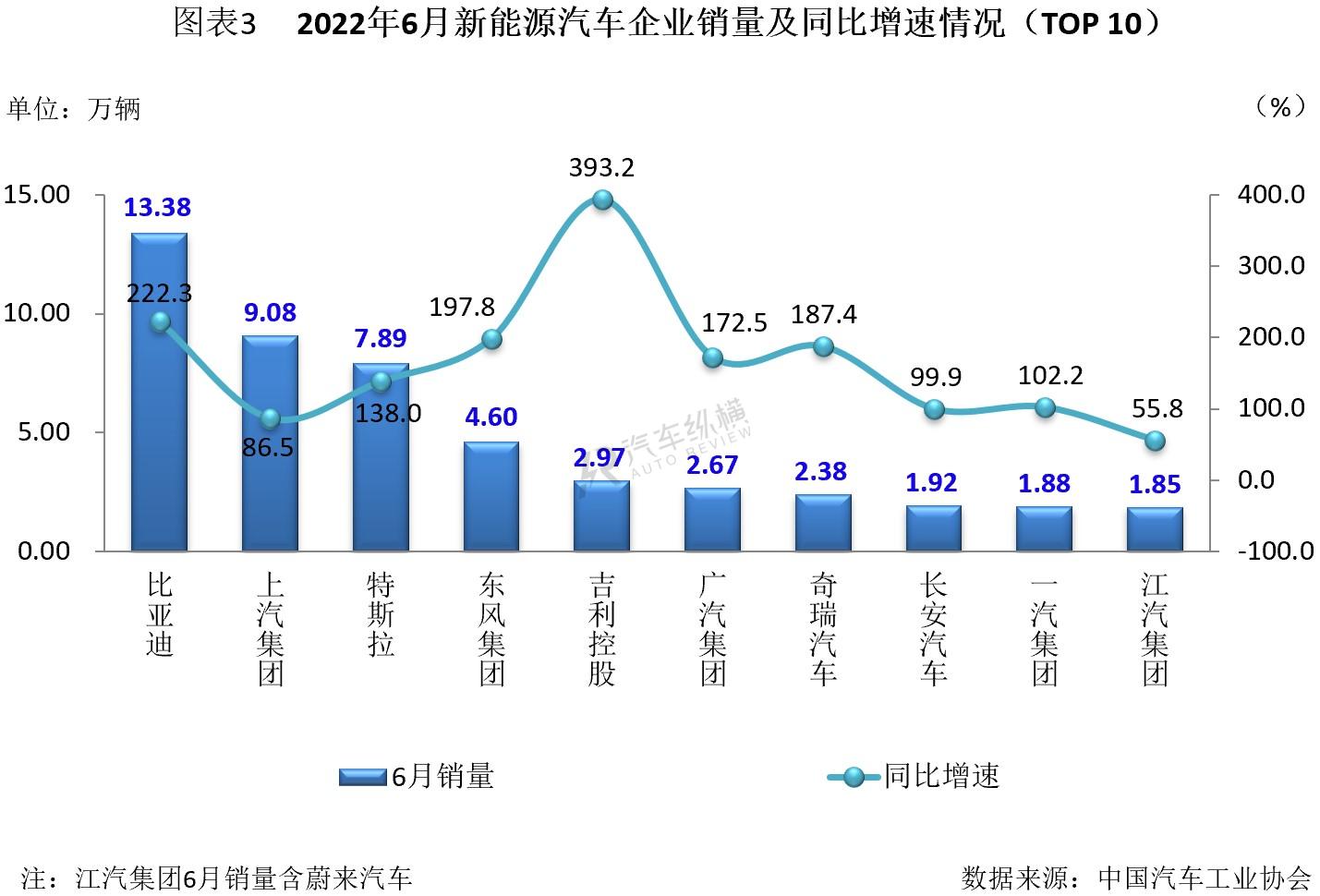

6月比亚迪继续蝉联新能源汽车月销量冠军

从企业销量情况来看,今年6月,排名前十位的新能源汽车生产企业共销售48.6万辆,占新能源汽车总销量的81.5%,该十家车企当月销量全部破万,且同比增速均实现大幅增长,尤其吉利增幅接近四倍。自今年3月首次实现新能源汽车月销量突破10万辆大关后,比亚迪在6月份又以13万+的历史最好成绩继续问鼎新能源汽车厂商月销量榜第一,市场份额超过1/5;上汽位列次席,特斯拉紧随其后。(见图表3)

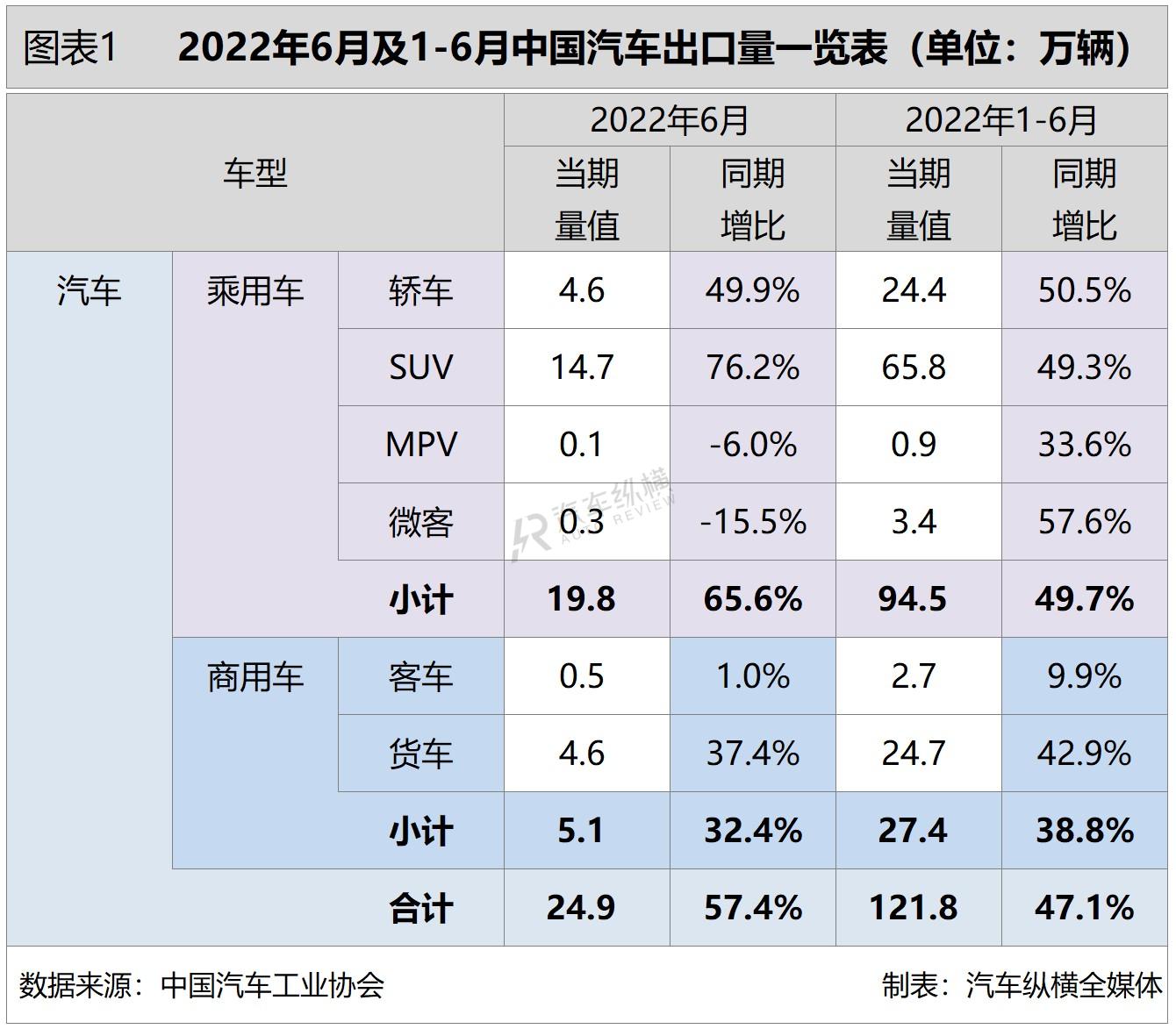

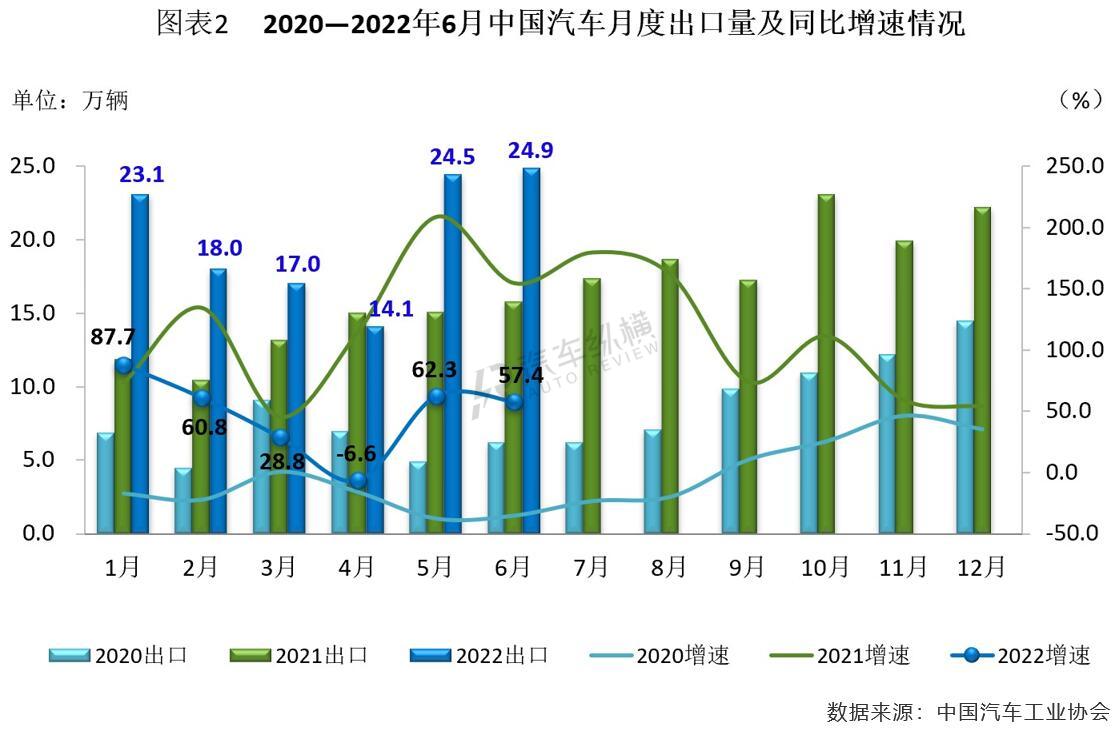

6月汽车出口刷新历史最高记录

虽然中国汽车产业链上半年因疫情冲击遭遇到了前所未有的考验,以及俄乌冲突影响部分出口市场,但目前多数企业海外订单情况良好,未见回落迹象,1-6月我国汽车出口保持住了快速增长的态势。同时,今年国外地区汽车大幅减产也为中国汽车占领海外市场提供了空间。

6月汽车出口同比增幅五成以上

随着全球新冠疫情暴发,中国汽车产业链韧性较强的优势充分体现,近两年我国汽车出口市场表现出超强的增长动力。今年6月汽车出口24.9万辆,创历史新高,环比增长1.8%,同比增长57.4%,相较于国内汽车当月销量回暖,出口市场的表现仍然较强。

根据中国汽车工业协会数据,国内车市在5月和6月快速复苏,但上半年中国汽车销量同比仍出现6.6%的降幅。与车市整体下滑不同,今年上半年汽车出口市场表现强劲,达到121.8万辆,与上年同期相比增长47.1%,增幅相较1-5月扩大了2.4个百分点。由于上海本地企业出口占全国出口的20%左右,因此当地疫情后恢复较好,全国出口形势大幅改善。

6月SUV出口同比增幅最为显著

从车型特征来看,中国汽车出口市场增长的核心动力依然是乘用车的增长空间。6月,乘用车出口19.8万辆,环比增长1.1%,同比增长65.6%,占汽车出口总量的比例接近八成。对于细分车型,环比上月,四类乘用车中仅SUV实现增长,其余均有不同程度的下降;与上年同期相比,轿车和SUV出口大幅增长,MPV及交叉型乘用车呈现下滑。今年上半年,乘用车累计出口94.5万辆,同比涨幅近五成,四类细分市场出口对比上年同期仍全部保持两位数增幅,其中微客表现更胜一筹。无论单月还是累计情况,乘用车出口同比增速表现依旧高于商用车及汽车行业总体水平。

商用车方面,6月出口完成5.1万辆,环比增长4.7%,同比增长32.4%,占汽车6月出口总量的比例达20.6%,其中客车和货车当月出口环比及同比均呈现出增长态势。1-6月,商用车累计出口27.4万辆,同比增幅接近四成,其中客车和货车均有所增长,尤其货车增幅超过四成。(见图表1)

新能源汽车方面,今年上半年共计出口20.2万辆,同比增长1.3倍,占汽车出口总量的比重达到16.6%。然而,在2020年和2021年中国整车出口中,新能源汽车占比分别仅有7%和15%。整体来看,我国新能源汽车出口继续保持着强势增长的良好局面,并成为我国汽车出口的核心增长点。

6月汽车出口逼近25万辆规模

从月度出口情况来看,疫情之下,2022年前4个月汽车月度出口数量以及同比增速均呈现出逐月递减的态势,而5月汽车出口强势反弹;对于6月份,出口环比虽然只是小幅增长,但与上年同期相比依旧保持快速增长态势,当月出口量更是创下历史新高。(见图表2)

6月前十强车企出口同比齐增

基于上半年国内车市受疫情冲击出现下滑的状况,海外市场的重要性便凸显出来,甚至出口成了部分车企销量增长的重要支撑点。

2022年6月,排名前十位的汽车企业出口量之和共计23.0万辆,占出口总量的92.2%,其中有八家企业出口超过万辆。环比上月,前十车企中除上汽和重汽出口下滑外,其余企业均保持增长态势,尤其是吉利增速最为明显;上年同期相比,TOP10车企中仅长城汽车出口下降,其余均有不同程度的增长,其中广汽和吉利增幅高达两倍以上。

作为出口量名列前茅的车企,上汽集团今年4月遭受到疫情的巨大冲击,但其6月销量同比仍实现了近50%的增幅,这背后海外市场功不可没,当月上汽以领先第二名奇瑞约4.0万辆的海外销量名列月度出口榜单第一,占汽车出口总量的份额达30.2%。除了上汽集团,奇瑞、长安、吉利等车企也在海外市场斩获不少。然而,作为以往出口大户的特斯拉中国6月未能跻身出口前十榜单。(见图表3)

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2