6月车市强势回暖,新能源销量再创新高。与此同时,我国新能源汽车保有量跨过千万辆大关,这意味着新能源汽车不再小众。未来,新能源汽车逐渐成为燃油车的替代产品,快速增长趋势还将持续。

6月新能源汽车销量创新高

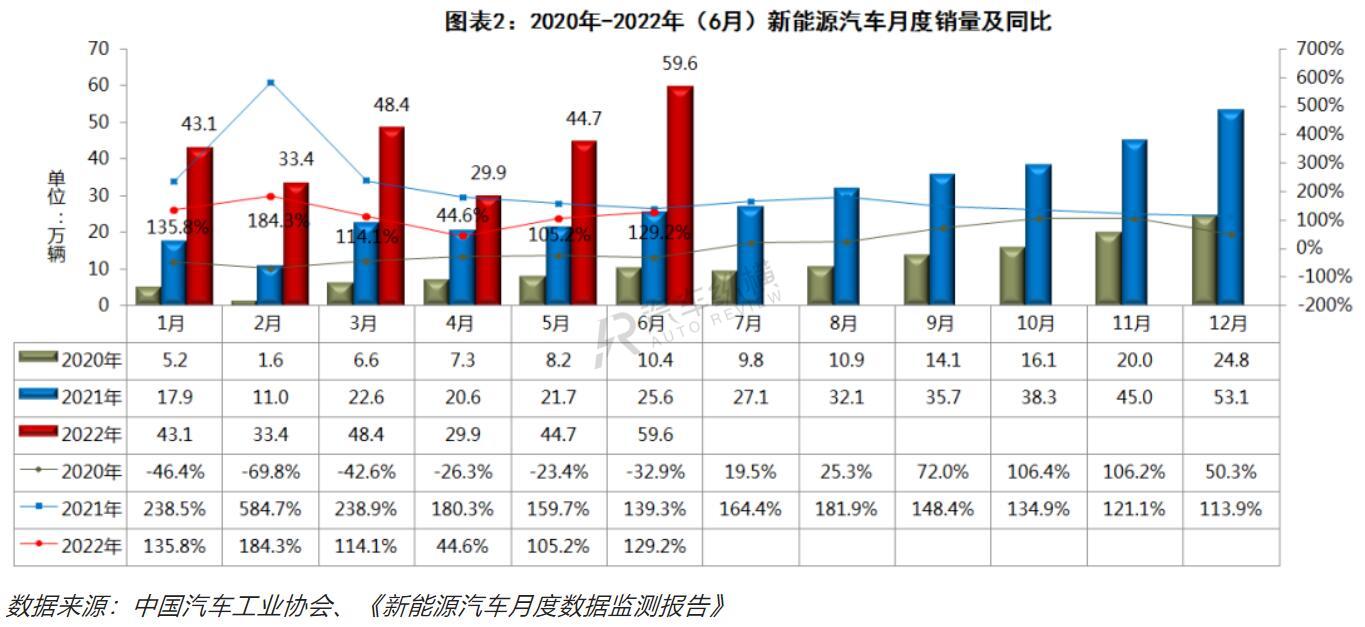

据中国汽车工业协会(以下简称“中汽协”)发布的最新数据显示,2022年6月,新能源汽车产销分别完成59.0万辆和59.6万辆,同比均增长1.3倍。新能源汽车产销再创新高,市场占有率达到23.8%,延续保持高速增长态势。

2022年上半年,新能源汽车累计产销分别完成266.1万辆和260.0万辆,同比均增长1.2倍,市场占有率达到21.6%。其中,新能源乘用车销量占乘用车总销量比重达到24.0%,中国品牌乘用车中新能源汽车占比已达40%。上半年新能源汽车产销尽管也受疫情影响,但各企业高度重视新能源汽车产品,供应链资源优先向新能源汽车集中,从目前发展态势来看,整体产销完成情况超出预期。(见图表1)

从月度销量走势来看,新能源汽车市场已经走出今年4月份的较低值,6月产销表现更是好于历史同期,以59.6万辆的月度销量达到近几年来的最高点。分析认为,6月份车市出现超预期增长,与各地出台的促进新能源汽车消费等政策密切相关。(见图表2)

新能源汽车市场在6月份获得如此好的表现,就目前的情况来看,前一段时间的涨价潮对新能源乘用车销量的影响并不大。业内认为造成这一现象的原因有以下三个方面:一是新能源汽车的销售模式是订单销售,目前各车企还有较多涨价前的订单待消化,再加上6月各地促销政策的推动,造成新能源汽车销量持续火爆;二是现阶段油价高企,反衬出新能源汽车的低成本优势更加明显,消费者在购车时会更多地考虑更省油的插混产品;三是新能源汽车用户更年轻化,对价格的敏感度不高,小幅涨价不影响其购买热情。

但中长期来看,新能源汽车生产成本压力依然较大。自2022年2月份以来,受动力电池原材料价格持续上涨的影响,产业链成本压力向下游传导,新能源汽车销售价格被迫上调,车企生产端和市场消费端都承受了很大消化成本的压力,也必然会导致产品结构的调整。但与此同时,国内外锂资源产能将陆续提升,预计未来动力电池及原材料价格将回归理性。

综合对全年汽车市场的判断,中国汽车工业协会预计,2022年我国汽车销量有望达到2700万辆,同比增长3%左右;其中,新能源汽车销量有望达到550万辆,同比增长56%以上,并将于今年提前完成国家制定的“2025年新能源汽车占比20%”的销量目标。

市场下沉提升新能源汽车渗透率

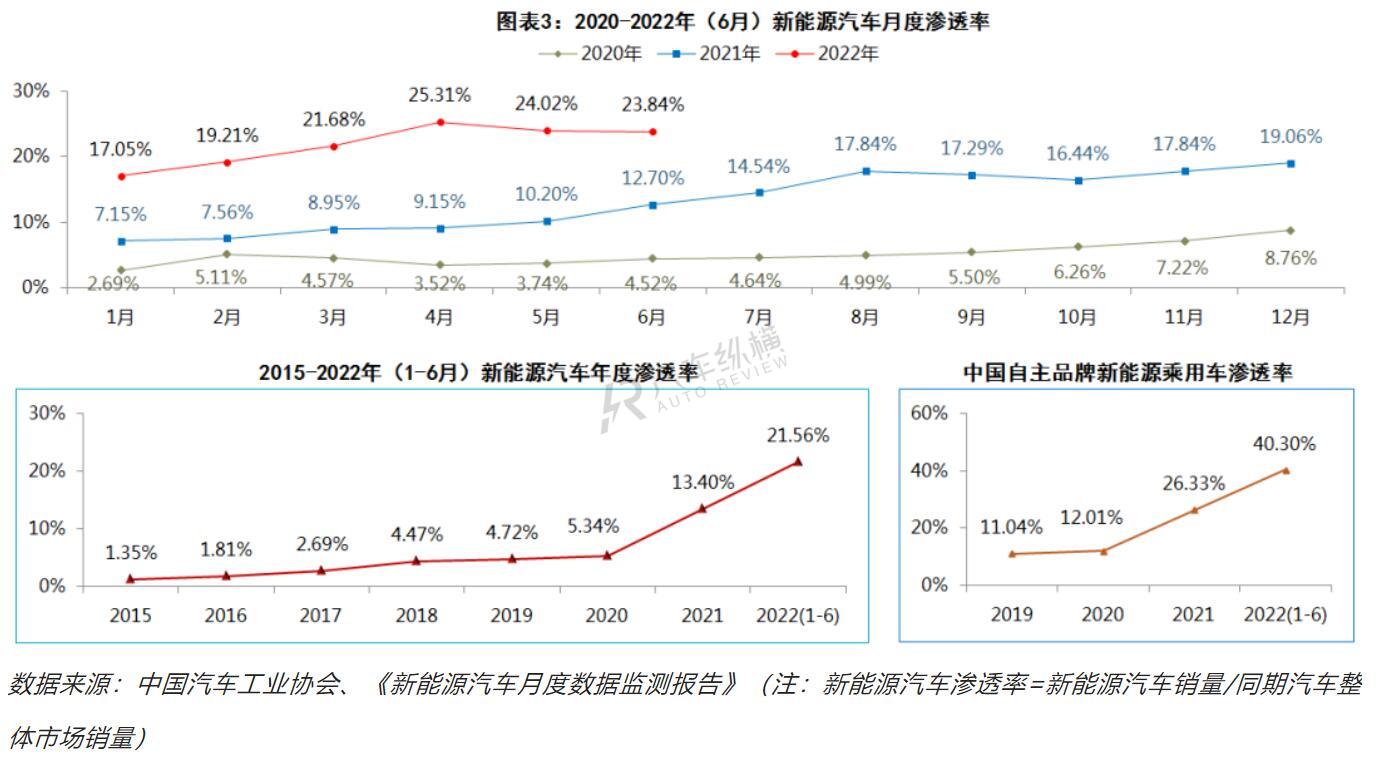

2022年6月新能源汽车市场份额为23.84%,其中新能源乘用车市场份额为25.60%。值得关注的是,中国自主品牌新能源乘用车的渗透率不断攀升,2022年6月份高达43.66%,占比稳超四成;1-6月则为40.30%,远远高于市场整体水平。(见图表3)

国内消费者对新能源汽车购买意愿的增强,直接体现在新能源汽车渗透率(新能源汽车在所有汽车中的占比)的不断提升上。历史数据显示,从2005年到2015年,中国新能源汽车用了10年渗透率才突破1%;从2016年到2019年上半年,3年多时间渗透率从1%快速提升到5%;从2019年下半年到2020年上半年,受行业调整等多重因素影响,新能源汽车增长出现短暂停滞;但从2020年下半年开始,行业又走上增长快车道。最新数据显示,中国新能源汽车2022年上半年的渗透率已高达21.6%。

清华大学车辆与运载学院教授、汽车产业与技术战略研究院院长赵福全曾表示,新能源汽车渗透率不是简单的一条线渐进,从1%到5%很慢,但从15%到30%很快,这和技术成熟、消费心理、基础设施建设等都有关系。

中汽协副秘书长陈士华认为,新能源汽车的增长不仅由于产品力和性价比持续提高,消费者的认同也至关重要。消费市场下沉和消费群体年轻化,都为新能源汽车市场带来利好。据中汽协统计,在国内一线城市销量增长的同时,二线及以下城市新能源汽车销量占比持续增加,市场进一步下沉。

近日,工业和信息化部相关负责人表示,我国新能源汽车进入了规模化快速发展阶段,稳定和扩大新能源汽车消费是保障汽车产业平稳发展的重要途径,工信部将会同有关部门进一步扩大新能源汽车的推广规模,促进汽车消费。

政策驱动和市场驱动的双重拉动,为新能源汽车市场的持续向好提供了坚实基础。

比亚迪高歌猛进,大众品牌大器晚成

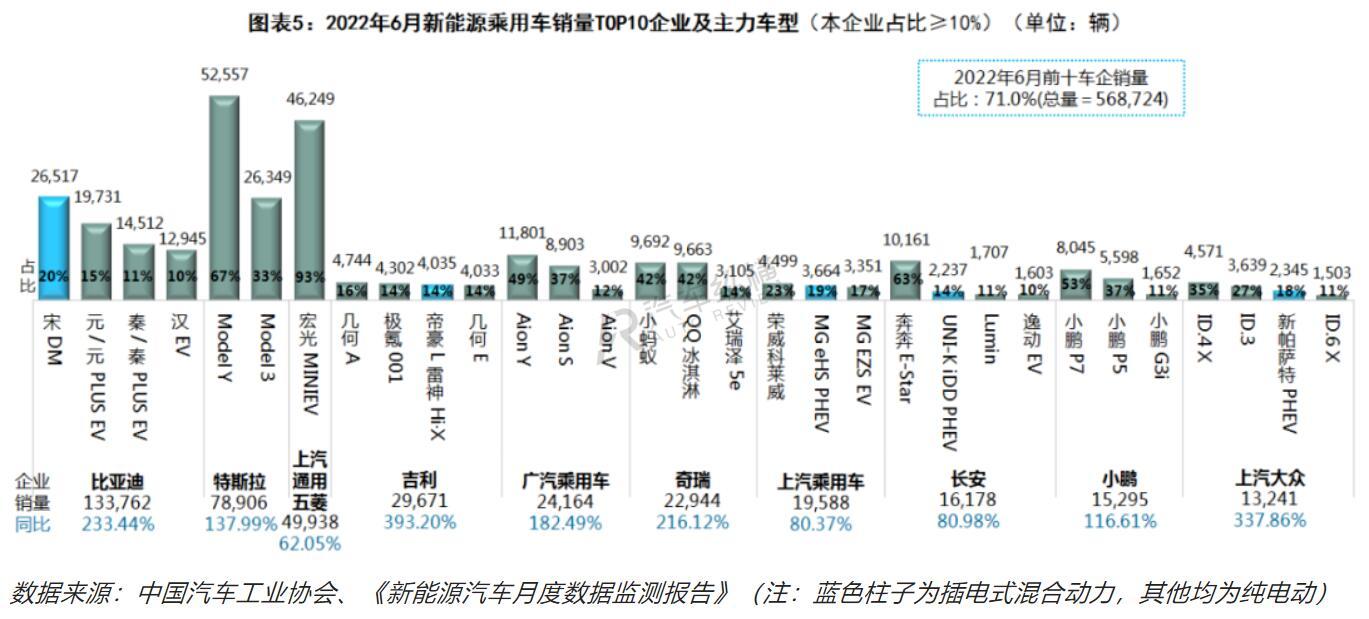

2022年6月,从新能源乘用车整体销量分企业排名来看,比亚迪仍然暴涨,以13.38万辆高居榜首,涨幅高达两倍之多;特斯拉6月销量猛增至7.89万辆(含出口968辆),排名第二;五菱销量为4.99万辆,排名第三;本土新势力小鹏汽车进入TOP10;合资品牌上汽大众也罕见地进入TOP10,其月销量首次超过万辆,并创下月度销量历史新高(值得关注的是,一汽-大众旗下新能源车型6月份也销售了1.22万辆)。整体来看,前十家新能源企业合计销量占比为71.0%,集中度较高。

从细分市场来看,在纯电动领域,特斯拉重回纯电动领域榜首;比亚迪销量中的6.95万辆为纯电动,排名第二;五菱4.99万辆均为纯电动,排名第三;广汽乘用车得益于Aion S和Aion Y双车发力,劲销2.41万辆升至第四;本土新势力小鹏和哪吒进入纯电领域前十,销量均超过万辆。

在插电混动领域,比亚迪在宋/汉/秦等多款PHEV拉动下,6月份插混销量为6.42万辆,高居该类别榜首;新势力理想汽车继续过万辆,以1.30万辆居第二位;吉利得益于新车帝豪L雷神Hi•X拉动,升至第三;赛力斯问界M5畅销势头仍然不减,排名第四,因此小康股份趁热打铁,拟将公司中文名称由“重庆小康工业集团股份有限公司”变更为“赛力斯集团股份有限公司”。(见图表4)

2022年6月,分单一车型贡献度来看,在TOP10企业中,本企业销量占比超过10%的主力车型数量普遍扩充;比亚迪、吉利、长安、上汽大众分别为4款;广汽、奇瑞、上汽乘用车、小鹏旗下走量车型均为3款,产品线布局越来越均衡。

本月销量过万车型共有13款,其中7款为比亚迪旗下车型;特斯拉Model Y超过宏光MINIEV,以5.26万辆排名单一车型第一;宏光MINIEV则为4.62万辆,排名第二;此外,理想ONE、Aion Y、奔奔E-Star等也超过万辆。(见图表5)

2022年6月,分单一车型销量来看,纯电动乘用车TOP10中,A0级和A00级小微型纯电动车共计4款,有所收缩;A级为3款;B级和C级共占3款。同时,插电混动乘用车的车型级别分布有所变化,由于比亚迪多款车型强势跻身TOP10,使得A级紧凑型车仍高达5款;另外B级和C级车型共占了5款;TOP10中有一半是比亚迪旗下的插混车型,形成一家独大之势。

造车新势力异军突起

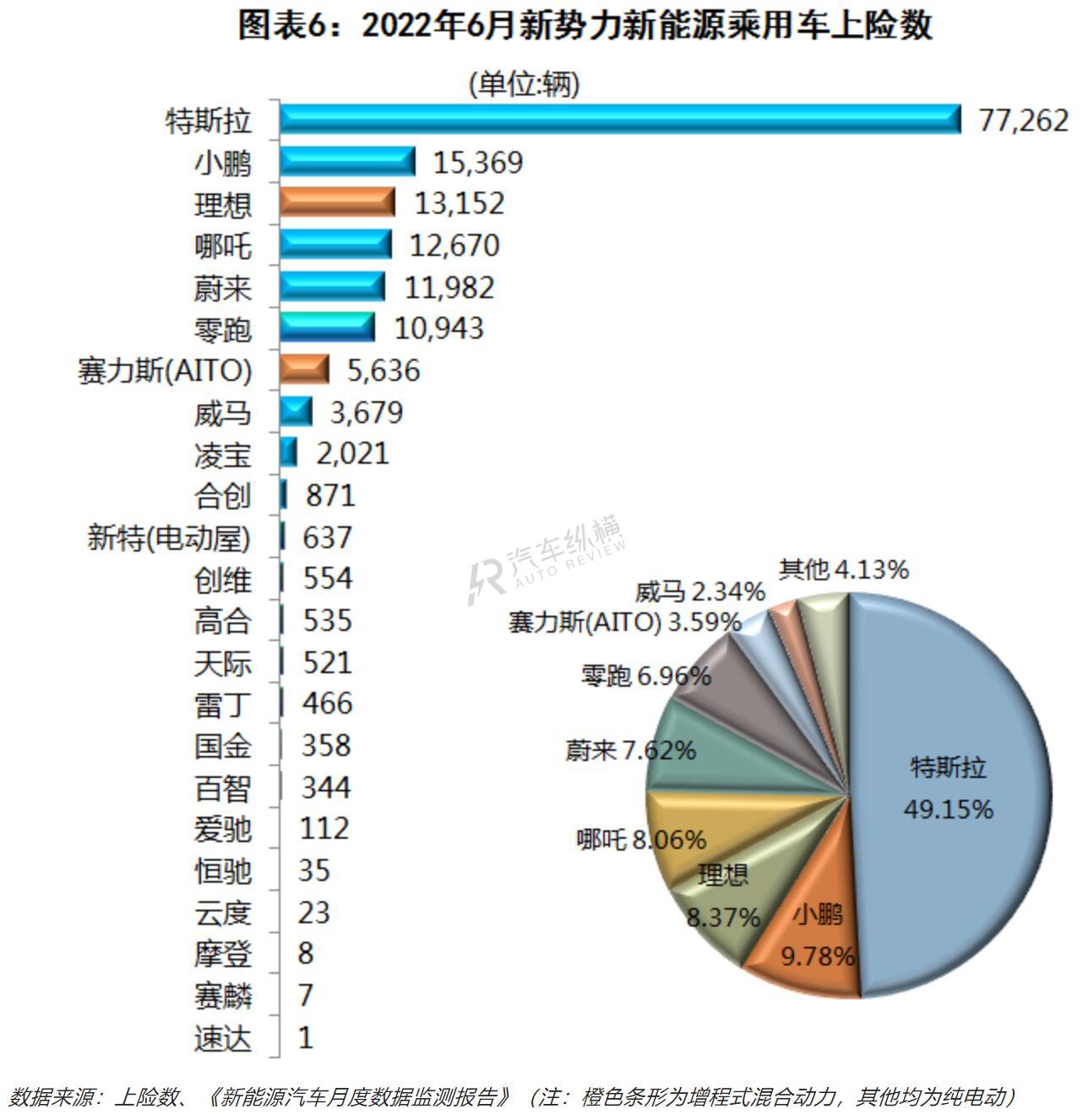

据来自保监会机动车交强险的上险数显示,2022年6月,23家造车新势力合计上险数为15.72万辆。其中,特斯拉产能恢复后大幅放量,以7.73万辆上险量一骑绝尘;本土新势力中有5家企业超万辆,小鹏以1.54万辆上险量位居本土榜首;理想、哪吒、蔚来和零跑紧随其后;恒大旗下恒驰5开始出现在上险量名单里。(注:因纳入中汽协统计数据的新势力企业不全,故在此处采用上险数以窥全貌)(见图表6)

尽管新势力企业数量众多,但目前来看,排名前8位的企业就掌控了新势力中95%以上的市场份额。特斯拉、小鹏、理想、哪吒、蔚来、零跑、赛力斯(AITO)、威马这8家企业6月份合计销量为15.07万辆,在新势力中的合计占比高达95.87%。而反观其他弱势企业,大多数不足千辆,徘徊在被淘汰的边缘,国机智骏等都已不见了踪影。强者恒强,弱者恒弱。

作为新能源汽车市场的新兴增长点,造车新势力销量同比和环比总体表现均较好。据中汽协统计数据显示,今年1-6月造车新势力批发销量累计为62.3万辆,累计同比增长83.4%,在国内汽车整体市场中的份额占比为5.2%,比上年同期提升2.5个百分点。而值得关注的是,造车新势力企业在新能源整体市场中的占比则达到了24.0%。

在下半年新能源汽车市场的竞争中,随着蔚来ES7、理想L9、小鹏G9、哪吒S等重磅产品的相继入场,造车新势力的产品线也将进一步完善,考虑到新车上市的拉动效应,新势力销量持续爬坡是可以期待的。

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2