伴随全球市场中新能源汽车渗透率的再度提升,部分区域市场正着手将促进产业发展的驱动力由激进补贴政策转向充电设施基建。特别对于美国和欧洲市场,由于区域内充电桩的建设速度远低于电动汽车的销量增长步伐,如何减轻配套设施不足对产业发展的掣肘,已成为各自市场亟待研究解决的难点。

车桩比差距巨大

对美国电动汽车市场发展而言,严重滞后的充电基础设施配套建设正成为限制这一市场提速的重要因素。数据显示,2022年,尽管美国市场中新能源车渗透率快速提升,达到6%左右,但其车桩比却骤增至17比1。面对发展如此不均的配套缺口,部分第三方机构认为,该市场此前预计的50万个公共充电桩建设预案显然不及变化,未来三年美国公共充电桩的市场复合增速有望达80%,增至191亿美元规模。

由此,继在《通胀紧缩法案》框架下着眼电动整车和电池组件本地化生产后,美国再将目光投向充电桩领域。2月15日,美国政府正式发布全美电动汽车充电设施网络新规定,要求所有享受联邦政府资助兴建的充电桩必须在美国本地生产、组装,以期到2024年7月前构建起本土占比不低于55%的充电桩产业链。

无独有偶,欧洲电动汽车市场中车、桩“脱节”发展趋势同样明显。据欧洲汽车制造商协会(ACEA)对区域内电动汽车充电基础设施建设的追踪报告:在2016年至2022年间,欧盟市场中的纯电动汽车份额扩大至12.1%,区间内公共充电桩数量虽实现6倍增长,但远落后于纯电动汽车销量所呈现出的18倍增幅表现。而充电问题所引发的消费端体验不足也对该区域纯电动汽车的推广带来更多挑战,ACEA在这份报告中还表示,如果想要说服该区域更多消费者在未来十年内改用电动汽车,需要将“充电便捷程度变得和加油一样容易”。

尽管欧洲2035年停售新燃油车的协议尚未完全走完立法程序,但欧盟各方对范围内新能源汽车保有量的乐观预测早已屡见报端。根据国际能源署(IEA)估计,到2025年,欧盟新能源汽车保有量有望达到2190万辆,2021至2025年复合增长率高达41%。另有机构预测,未来十年,欧洲充电桩需求将从2021年的50亿欧元增至150亿欧元。

充电桩发展极不均衡

充电桩发展极不均衡

当然,避开电动汽车增长突飞猛进的前提影响,美国、欧洲各自区域市场中充电基础设施发展其实并非“迟缓”。据美国能源部替代燃料数据中心(AFDC)材料,截止2022年底,该国电动汽车供电设备(EVSE)端口数量增至14.3万个,较上年增长11.7%。而充电站总量增至5.3万座,同比增长约6%。而欧盟法案《替代燃料供应基础设施部署指令(AFIR)》所提及的充电基础设施运行情况则显示:至2022年第四季度,欧盟27国范围内共计有47.9万个充电桩,其中,交流和直流电桩分别为42.2万个和5.7万个。

目前,依充电能力差异,美国、欧洲市场中的充电桩均可分为交流慢充和直流快充两类。其中,美国市场中交流慢充充电桩占比约为80%,发展极不均衡。这里以该市场中最大充电网络运营商ChargePoint的情况举例,据了解,该运营商虽然在美国市场拥有约51.5%的充电桩份额,但在其运营的超过6.8万个充电桩中,绝大多数仍为面向工作日商业场所场景使用的1、2级交流慢充充电桩,目前仅有约1500个3级直流充电桩可以满足电动汽车用户对跨州长途行驶的需求,充电网络仍存在缺陷。而在直流快充方面,特斯拉占据这一细分领域的主导地位。其当前拥有的1.7万个快速充电桩共拿下约58%的市场份额。

欧洲的快慢充电桩占比均衡程度相比美国更显极端,如今,该区域市场中22kW及以下的交流充电桩占比约为88%,而功率等级高于150kW的一、二级超快速直流充电桩占比仅有约4.7%。不过,为这一市场提供公共服务的ABB、西门子、EVBox、Allego等充电桩厂商和运营商正在着手改善这种极端差异。德国P3咨询公司对部分欧洲国家2022年的充电网络建设情况进行研究,结果显示,与2021年的统计数据相比,排名前列的充电服务商们在欧洲地区提供的充电网络覆盖率增长了35%。部分第三方服务商的增速更加显著,EnBW mobility+的充电服务一年中增长率高达60%。

然而,除上述充电桩网络的发展缺陷外,不均衡的建桩分布同样是两个市场所面临的共性问题。在美国,加利福尼亚州、德克萨斯州、佛罗里达州等经济发达沿海地区的充电桩总量远超其他各州,而内陆高速路网的沿线充电桩建设则进展缓慢。同时,部分州府法规正加速充电桩建设向特定区域的集中,例如加利福尼亚州规定,规模超过17家住户的住宅区配套停车场需为电动汽车充电桩预留至少3%的面积以备建设。

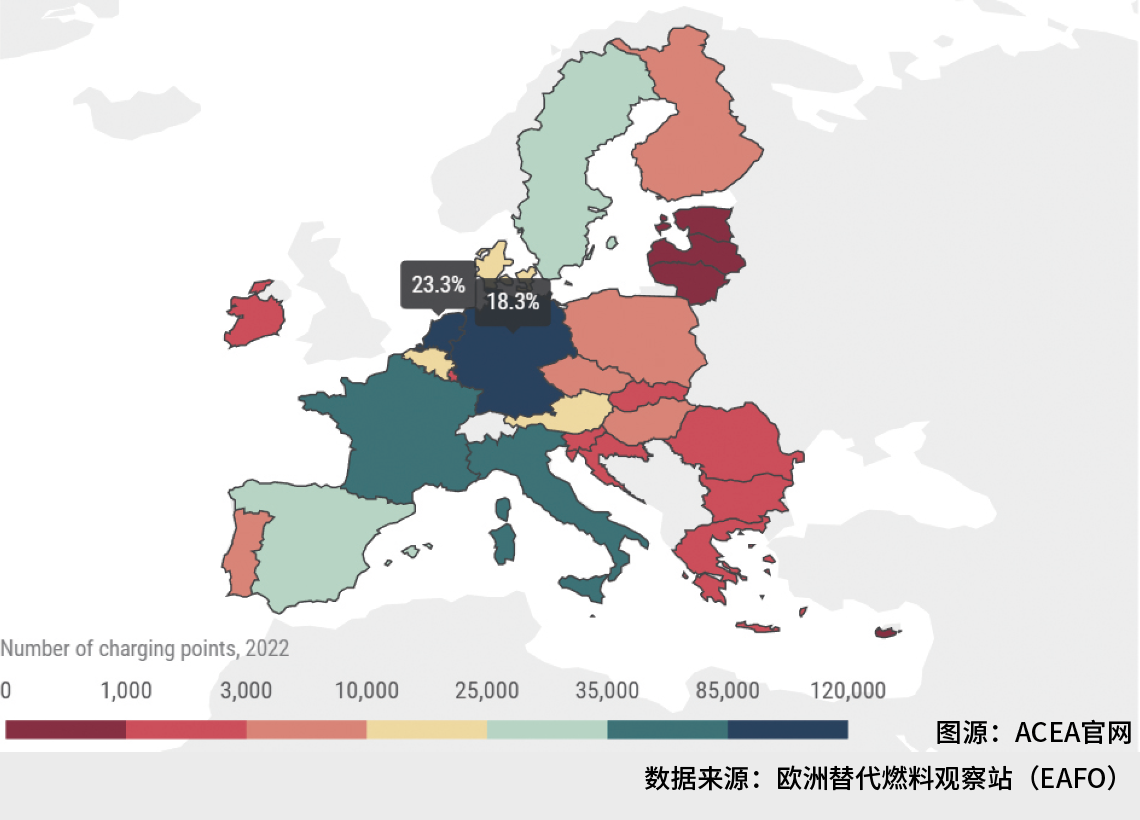

在欧洲,荷兰凭借11.2万个充电桩数量成为欧盟内充电基础设施最完善的市场,德国则以8.7万个紧随其后,上述两国共集中了欧盟内42%的充电桩设施。而相比荷兰每1.5公里道路配备一个充电桩的密度,像是波兰、罗马尼亚等国家仅具有每150公里道路一个充电桩的分布密度。对此,ACEA不得不表态,依照当前纯电动汽车平均326公里的续航能力,现有充电桩配比满足日常通勤或短途旅行或许足够,但要实现欧洲跨境旅行仍远远不足。为此,欧洲电力行业联盟(Eurelectric)认为,欧洲地区需要在政策上更新充电设施建设计划,并在区域内正在推进的“fit for 55”环保减排一揽子计划所要求的“各成员国确保主要道路每60公里建立1个电动汽车充电设施”规划外,新设方案以应对可能的电动汽车数量激增压力和消费者充电需求。

各自探索互联互通路径

尽管在各自市场中,美国、欧洲的充电桩市场发展仍存在各样问题,甚至由于政府部门、供电机构、车企与充电服务商之间缓慢的沟通、协调进展,难以快速实现较大规模的充电基础设施布局,致使在如今日新月异的电动汽车发展进展中面临诸多压力。但好在各方也正在各异的充电桩体系互联互通趋势上着力探索。

首先是对充电桩接口的互联互通,特斯拉已在美国市场发起由企业运营方主导的接口统一进程。据悉,特斯拉预计在2024年底前将北美市场的3500个高速公路沿线超级充电站和4000个商业场景低速充电站全部对外开放,以供其他电动车型使用。该公司能源部门负责人曾表态,“对外开放充电桩能提高充电网络利用率以节约运营成本,让充电网络更有利可图。”不过,由于该公司直流快充充电网络与美国其他充电网络之间存在明显差异,也与联邦标准体系下的兼容充电系统CSS尚未匹配,其计划目标尚存在不确定可能。有观点认为,特斯拉此举是为应对美国政府“国家电动汽车基础设施方案项目”而做出的策略调整,以避免其他充电网络运营商借此机遇抢占市场,例如EVgo和ChargePoint。

欧洲区域的充电桩市场则呈现出对定价和付费模式整合统一的趋势。德国P3咨询在前述的欧洲充电网络研究中发现,多个欧洲国家均存在充电桩商业模式不清晰的问题:部分服务商采用充电桩功率、充电量或是充电时间的评价标准收费,另一部分则针对注册费、月租、充电费、服务费等组合进行阶梯定价。由此即意味着哪怕是使用同一个充电桩充电,用户面对电价波动、所选服务商以及所选付费标准的不同,也会产生差异巨大的充电费用。此外,欧洲审计法院对欧盟成员国的充电基础设施审查报告也显示,各成员国之间公共充电桩各异的可用性和不统一的支付系统,还对电动汽车消费端造成诸多不必要的挑战,例如充电基础设施联网数据方面缺乏实时信息,无法即时追踪有关充电桩故障或需排队等候等信息。

而背靠全球最大电动汽车市场的中国充电桩产业链,在互联互通方面则呈现出对充电设施服务平台以及电网协同发展的侧重探索。2023年全国两会期间,全国政协委员,星星充电创始人、万帮数字能源董事长邵丹薇便建议:建设全国统一的充电监控平台,并集成接入各类充电设施和新能源企业运营平台数据,为充电资源的大范围优化配置提供支撑。同时,她还建议运用实时价格信号引导新能源汽车参与车网互动,从而健全电力市场运营机制。

注:本文首发于《汽车纵横》杂志2023年4月刊

版权声明:本文系汽车纵横网原创文章,如需转载请注明出处和作者,并加上指向链接:http://www.autoreview.com.cn,谢谢合作。