我国经济运行保持持续恢复态势,汽车行业走出一季度的市场过渡期,二季度形势明显好转,整体来看上半年车市保持稳健发展,国内市场逐步恢复,主要经济指标持续向好。

2023年6月汽车产销环比和同比延续齐增态势

我国汽车市场在经历过一季度促销政策切换和市场价格波动带来的影响后,随着国家和地方促消费政策、轻型车国六实施公告发布、多地汽车营销活动、企业新车型大量上市的共同拉动下,叠加车企半年度节点冲量和4、5月同期基数相对偏低,市场需求逐步恢复,上半年累计产销实现较高增长。

6月汽车产销同比增速持续收窄

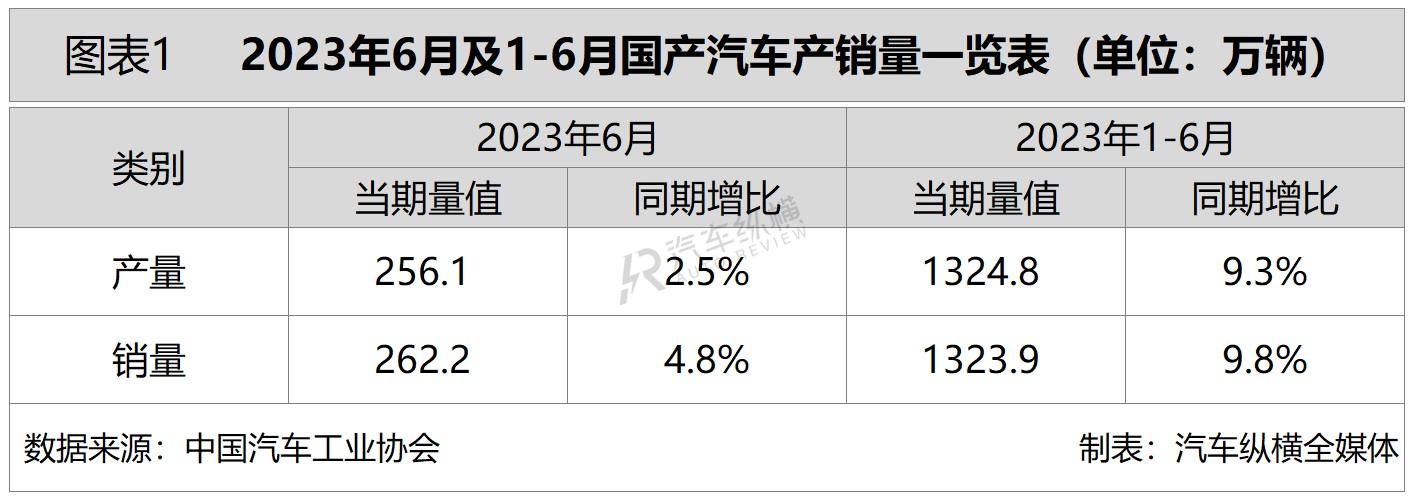

从总体情况来看,相较上月,6月汽车产销环比和同比继续保持增长趋势。具体数据显示,当月,汽车产销分别完成256.1万辆和262.2万辆,环比分别增长9.8%和10.1%,同比分别增长2.5%和4.8%,同比增幅较上一月分别收窄18.6个百分点和23.1个百分点。

由于去年6月受燃油车购置税减半等政策拉动产销呈现高增长,今年前六个月汽车累计产销增速较1-5月有所回落。从具体数据来看,1-6月,汽车产销累计完成1324.8万辆和1323.9万辆,同比分别增长9.3%和9.8%,增速与1-5月相比分别收窄了1.8个百分点和1.3个百分点。(见图表1)

6月汽车销量仍创近十年同期新高

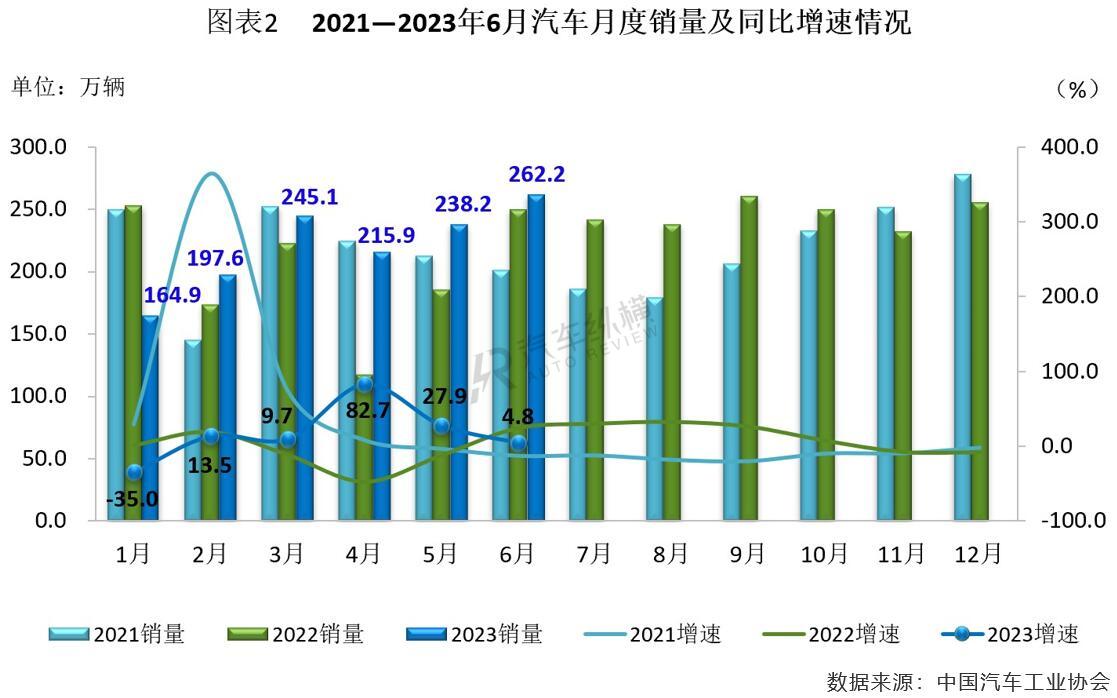

从月度销售情况来看,2023年一季度,整体车市处于负增长状态;4月份以来,在同期低基数影响及多重利好因素的共同推动下,汽车市场持续好转,销量延续增长态势。尽管6月车市销量环比及同比增速均有所放缓,但当月销量依然保持在200余万辆的水平,并创下近十年同期最高纪录,同时还处于近三年以来的次高位置。(见图表2)

6月上汽继续领跑销量榜单

从企业销售情况来看,6月汽车销量排名前十位的企业(集团)共计销售220.4万辆,占当月汽车销售总量的84.1%,该十家车企销量均超过10万辆,其中大部分车企排名持平5月。在TOP10车企中,与上年同期相比,6月销量除上汽、一汽和东风出现下滑外,其余七家企业均呈增长态势,而比亚迪增速更为明显;与上月相比,前十车企6月销量全部实现增长,其中一汽表现更佳。

具体来看,上汽集团今年以来销量呈现逐月递增的态势,6月更是逼近40万辆,又一次刷新了今年以来的单月销量最高纪录,并继续成为国内汽车厂商月销量榜冠军,当月销量同比降幅超过一成,市场份额达到15.2%;一汽集团6月销量与上汽之间的差距较5月有所减小,尽管当月销量同比出现下滑,但接近35万辆的销售成绩仍创造出今年以来的最好水平,占据整体车市13.3%的份额,并依然位居亚军。

今年以来销售逐月持续走高的比亚迪,6月份贡献了25.3万辆的业绩,同比增速接近九成,并再次创下单月历史销量最高记录,同时实现了今年以来连续四个月单月销量超过20万辆的局面,当月市场占比接近一成,继续保持在季军的位置。

除上述前三车企之外,广汽、长安和东风6月销量也突破20万辆,排名与上一月相比均持平,并依次位列第四至第六位,市场份额分别达到9.0%、8.6%和7.7%,而广汽和长安当月销量环比和同比均实现不同程度的增长,尤其是长安跑赢了大盘,东风6月销量同比降幅超两成,环比增长7.2%。

其余四家前十车企6月销量均不足20万辆,其中北汽集团凭借15.2万辆成绩反超奇瑞位居第七,这是今年以来已连续第五个月销量保持在10万辆以上,而当月销量与上年同期相比增长17.3%,环比5月上升14.2%,市场占有率达到5.8%;席位分别排在第八、第九的奇瑞和吉利,继去年6月份开始,不仅已连续13个月单月销量突破10万辆,而且二者6月销量更是创造了今年以来各自单月最高纪录,与此同时当月销量同比和环比均延续增长态势,市场占比分别达到5.5%和5.3%;此外,排名依旧第十的长城汽车,自进入2023年以来,市场销量连续逐月稳步攀升,6月再次交出了10余万辆的销售业绩,环比和同比继续呈现增长态势,所占汽车整体市场的份额达到4.0%。(见图表3)

汽车行业运行仍然承压

展望下半年,中汽协指出,宏观经济的温和回暖逐渐向汽车市场传导,新能源汽车和汽车出口的良好表现有效拉动了市场增长,且伴随政策效应持续显现,汽车市场消费潜力将被进一步释放,有助于推动行业全年实现稳定增长。但也要看到,当前外部环境依然复杂,一些结构性问题依然突出,消费需求依然不足,行业运行仍面临较大压力,企业经营仍有诸多挑战,需要保持政策的稳定与可预期,助力行业平稳运行。

2023年6月乘用车销量创今年以来新高

近期,随着国家和地方促消费政策、多地汽车营销活动、企业新车型大量上市的共同拉动作用下,叠加车企半年度节点冲量和4、5月同期基数相对偏低,乘用车市场逐步恢复向好态势。

6月乘用车产销环比保持同步增长

从总体情况来看,2023年6月乘用车产销环比继续保持增长趋势。具体数据显示,6月乘用车产销分别完成221.9万辆和226.8万辆,环比分别增长10.4%和10.6%,产量同比微降0.9%、销量同比增长2.1%。其中,传统燃油乘用车国内销量126.4万辆,比上年同期减少21.9万辆,环比增长10.6%,同比下降14.7%。由于去年同期产量的回补效应明显,同期基数较高,今年6月份厂家产量同比微降。

从1-6月乘用车市场表现来看,国家和各地相继出台的促销政策、车企的季末冲量带动、新能源汽车销量和出口持续增长,共同推动了上半年乘用车市场产销双增长。具体数据显示,1-6月乘用车累计产销均超1120万辆,同比增速较1-5月有所收窄。

6月乘用车细分市场仅轿车产销同比齐降

从细分市场来看,2023年6月,在乘用车主要车型中,与上月相比,轿车和SUV产销呈不同程度增长,MPV和交叉型乘用车产量增长、销量下降;与上年同期相比,MPV和SUV产销呈不同程度增长,轿车产销下降,交叉型乘用车产量微增、销量下降。

上半年,在乘用车主要车型中,与上年同期相比,除交叉型乘用车产销呈两位数下降外,其余三类乘用车产销均呈不同程度的增长。(见图表1)

6月乘用车销量规模再破200万辆

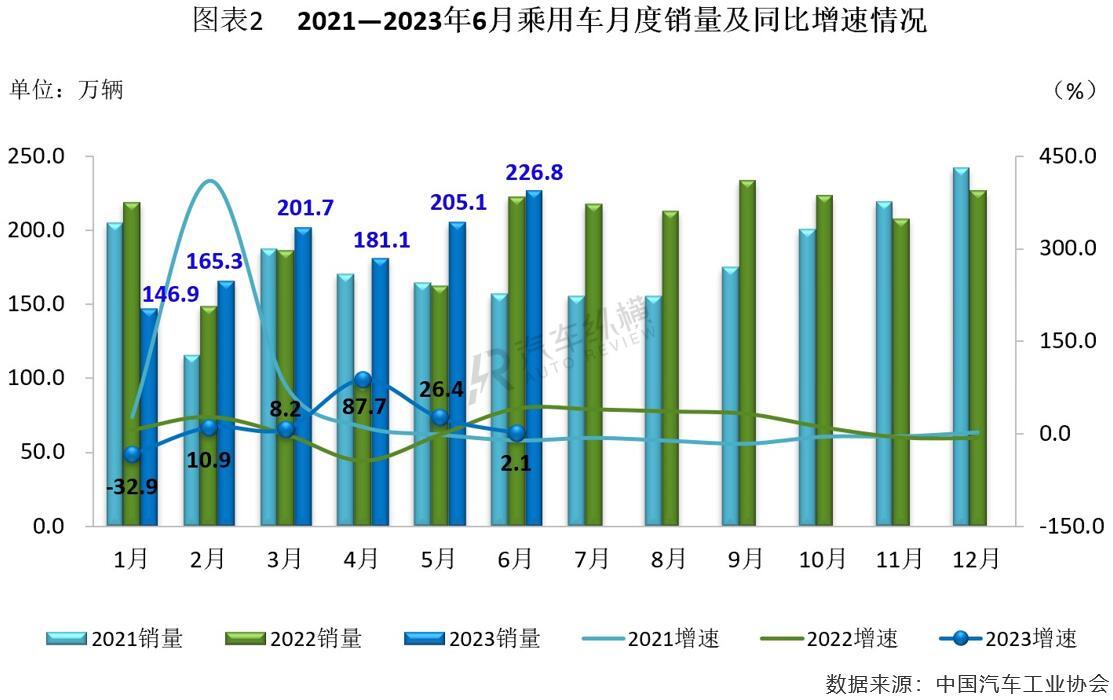

从月度销售情况来看,乘用车市场销量继5月重回200万辆之上后,6月再次突破此规模,达到226.8万辆,不但创造了近十年同期最好水平,而且还刷新了今年以来的最高纪录;当月销量环比和同比继续呈现增长态势,尽管增速有所放缓,但仍然实现了今年以来的“五连涨”特征。(见图表2)

6月比亚迪继续夺得乘用车销量冠军

从企业销售情况来看,2023年6月排名前十位的乘用车生产企业共销售约132.4万辆,占当月乘用车销售总量的份额达58.4%,前五车企月销量超过10万辆。其中,比亚迪仍凭借唯一超20万辆的销售业绩,继续稳居国内乘用车厂商销量榜第一的位置,同时贡献了一成以上的市场份额;一汽-大众自去年8月起已连续11个月不敌比亚迪,并继续位列第二名。与去年同期相比,TOP10车企6月销量除南北大众和上汽通用下滑外,其余七家企业均实现不同程度的增长,其中比亚迪表现更加突出。(见图表3)

从乘用车细分车型的生产企业销量来看,1-6月,销量排名前十位的轿车生产企业共销售319.4万辆,占轿车销售总量的63.8%。在销量排名前十位的轿车生产企业中,与上年同期相比,比亚迪股份、长安汽车和北京奔驰呈两位数较快增长,吉利控股和上汽股份小幅增长,其他企业呈不同程度下降。

1-6月,销量排名前十位的SUV生产企业共销售357.6万辆,占SUV销售总量的63.2%。在销量排名前十位的SUV生产企业中,与上年同期相比,比亚迪股份、奇瑞汽车、特斯拉增速显著,吉利控股、广汽乘用车、广汽丰田和上汽股份也呈两位数较快增长,长城汽车微增,其他企业呈不同程度下降。

1-6月,销量排名前十位的MPV生产企业共销售39.3万辆,占MPV销售总量的81.2%。在销量排名前十位的MPV生产企业中,与上年同期相比,广汽乘用车、上汽通用、比亚迪股份、广汽丰田、一汽丰田和上汽大通销量呈明显增长,其他企业呈不同程度下降。

2023年6月商用车产销同比仍呈两位数增幅

今年上半年,在消费逐步回暖、基建投资持续走强、物流运输需求不断提升,以及促消费政策效应进一步凸显的叠加作用下,国内商用车行业稳中有进的趋势日渐明朗。随着经济形势不断向好以及新一轮政策红利的拉动,下半年商用车市场或将进入加速回暖期。

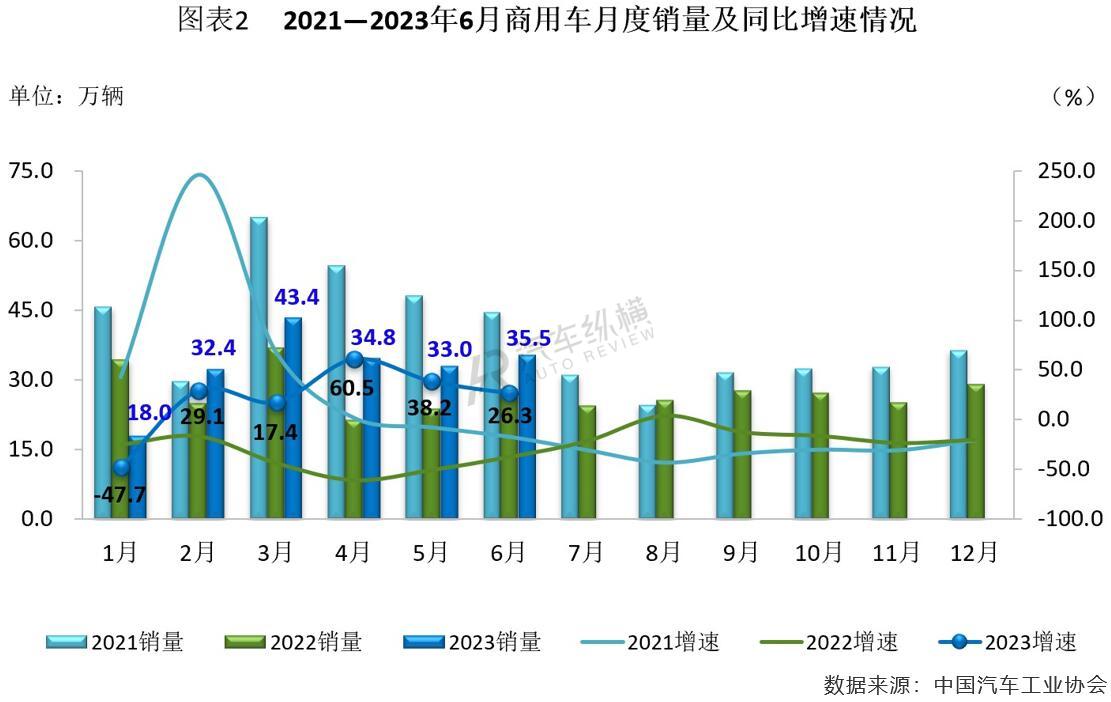

6月商用车产销同比仍保持增长态势

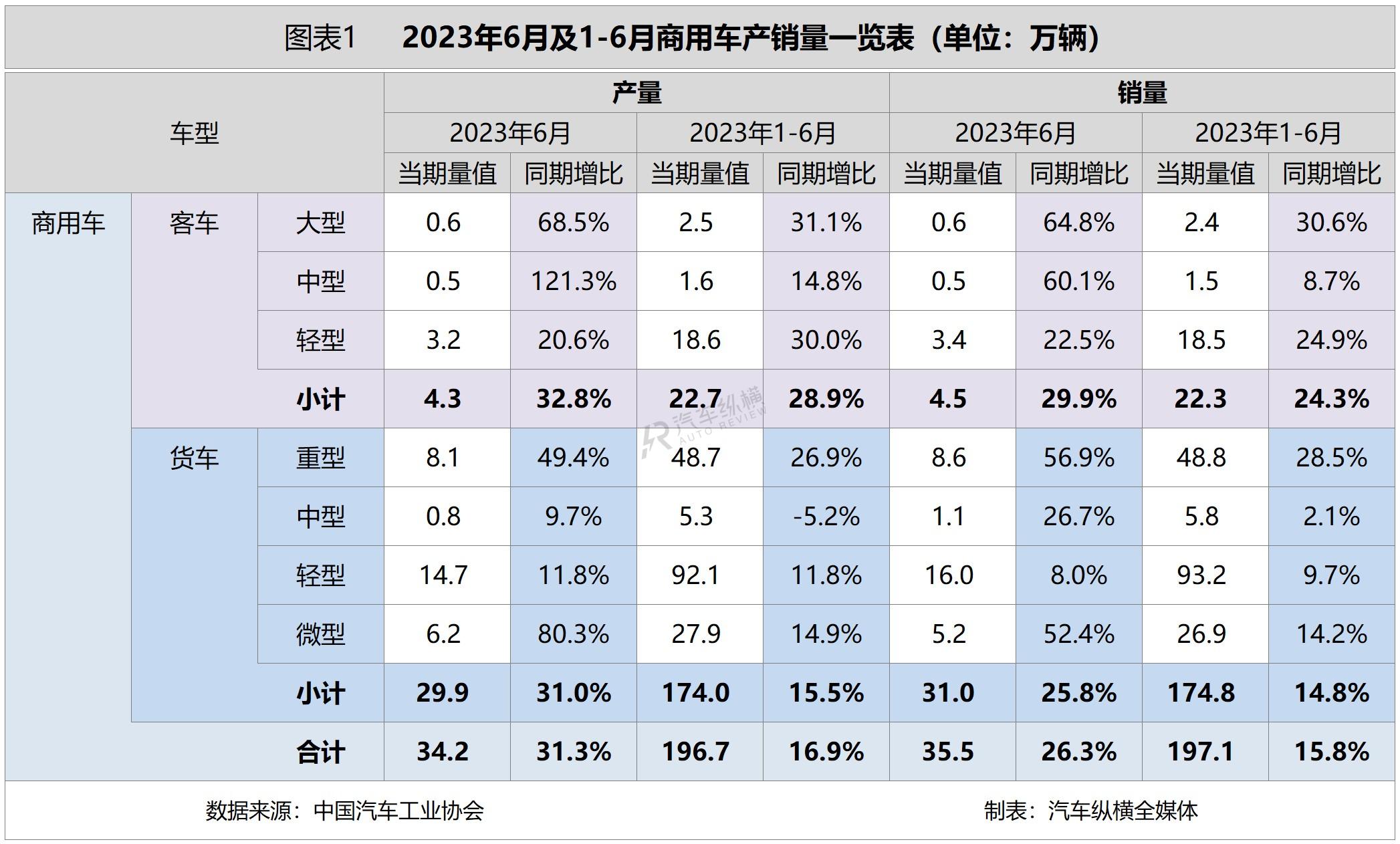

从总体情况来看,2023年6月,商用车市场产销环比由负转正,同比继续保持两位数增幅。具体数据显示,6月商用车产销分别完成34.2万辆和35.5万辆,同比分别增长31.3%和26.3%,增幅相较上一月分别收窄了11.6个百分点和11.9个百分点。

从上半年累计数据来看,商用车产销与上年同期相比继续保持增长势头。具体而言,前6个月商用车产销分别完成196.7万辆和197.1万辆,同比分别增长16.9%和15.8%,增幅较1-5月有所扩大。

6月商用车细分市场产销同比仍全盘走高

2023年6月,在商用车主要车型中,与上月相比,客车和货车产销均呈不同程度增长,其中客车增速更为显著;与上年同期相比,客车及货车产销均呈两位数快速增长。

具体来看,6月,在货车细分车型中,与上月相比,微型货车产量增长、销量下降,其他三类货车产销均呈不同程度增长;与上年同期相比,四类货车产销均呈不同程度增长,其中重型货车和微型货车产销增速更为明显。在客车细分车型中,三类客车产销环比和同比均呈明显增长。值得一提的是,大型客车和中型客车6月销量再次创下今年以来单月新高;此外,不但重型货车、轻型货车以及轻型客车市场月度销量实现“五连涨”,而且货车、客车和商用车月销量也收获了“五连增”局面。

1-6月,在商用车主要车型中,与上年同期相比,客车、货车产销均呈两位数增长,其中客车产销增速高于货车。具体来看,上半年在货车主要车型中,与上年同期相比,中型货车产量下降、销量增长,其他三类货车产销都实现增长。在客车主要车型中,与上年同期相比,三类客车产销均有所增长。(见图表1)

6月商用车销量同比增速创近三年同期新高

从单月销售情况可见,我国商用车市场6月销量超过35万辆,相比上年同期提升了7.4万辆,当月销量环比转正,尽管同比增速较5月有所放缓,但在去年基数偏低的基础上依然实现了26.3%的较快增长,并运行在近三年同期高位水平,由此商用车市场迎来了今年以来的“五连涨”特征。(见图表2)

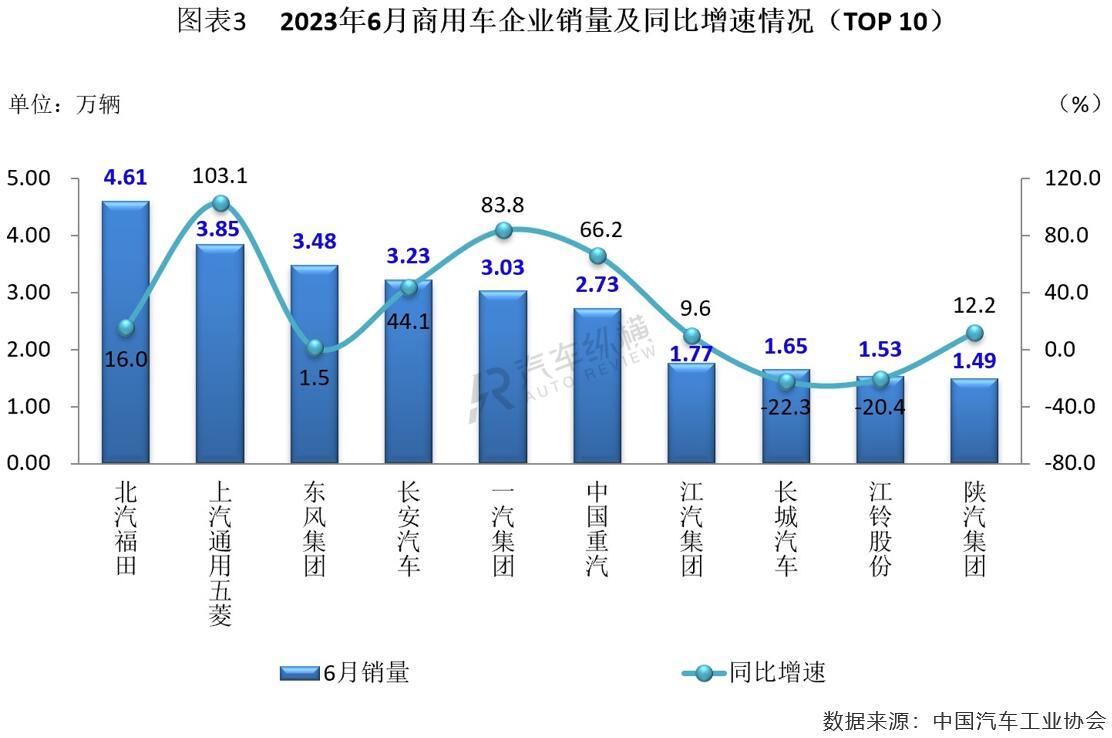

6月北汽福田又获商用车销量榜头名

从企业销售情况来看,2023年6月排名前十位的商用车生产企业(集团)销量之和达到27.4万辆,占当月商用车销售总量的77.2%,该十家车企月销量均超过万辆。其中,北汽福田以4.6万辆的成绩继续登上商用车6月销量榜冠军宝座,这已是北汽福田今年以来连续第六个月取得商用车市场月销量第一名,市场占有率达13.0%;上汽通用五菱、东风和长安席位均持平上月,并分别贡献了10.9%、9.8%和9.1%的市场份额;一汽6月凭借3.0万辆的销售业绩,实现了今年以来首次冲进月销量榜前五阵营。与去年同期相比,TOP10车企6月销量除长城和江铃下跌外,其余八家企业实现增长,其中仅上汽通用五菱增速翻倍。(见图表3)

2023年6月新能源汽车销量逾80万辆

随着二季度大量具有竞争力的新品推出,促销力度不断加大,消费者的购买热情逐步释放,同时地方性补贴叠加厂商半年度冲量双重优惠,支撑新能源汽车市场持续升温。

6月新能源汽车产销同比增速收窄

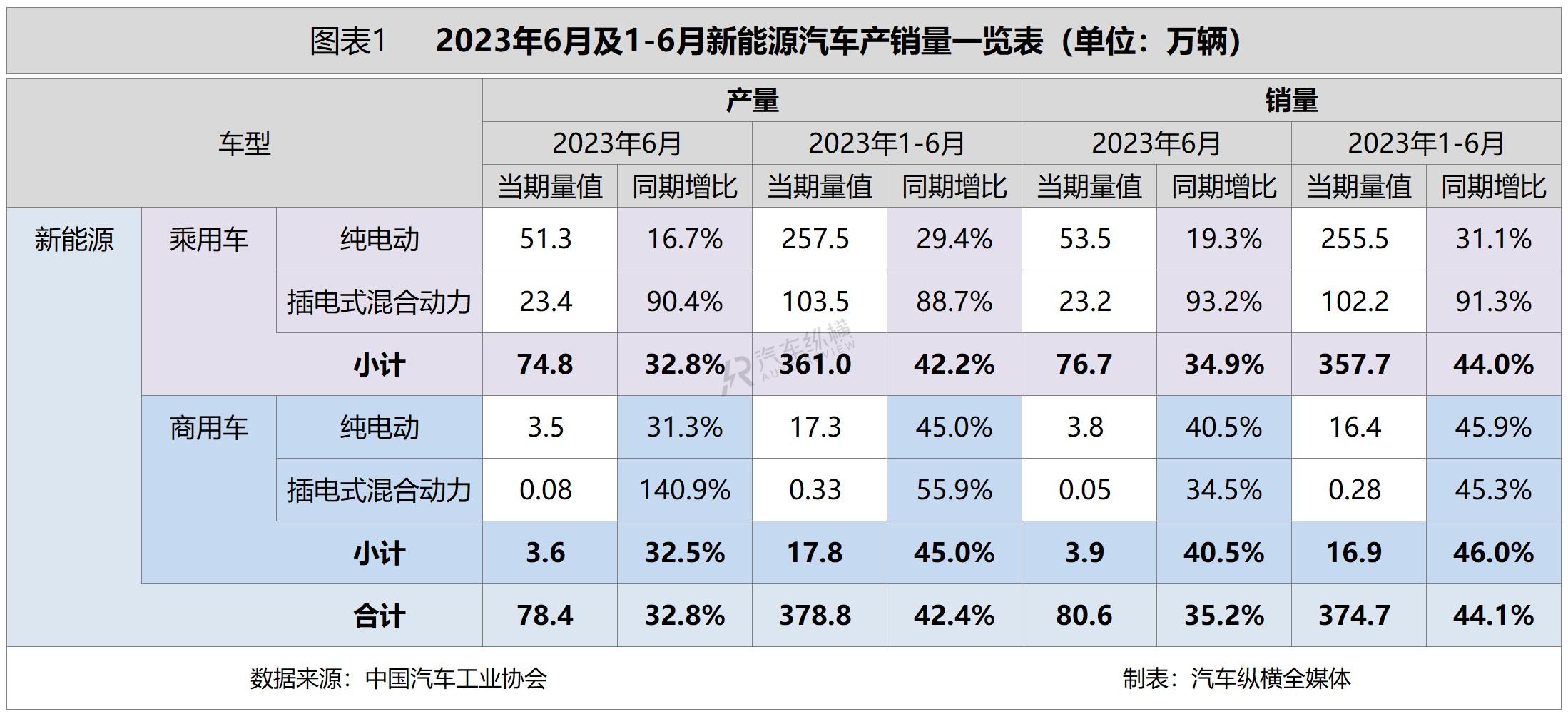

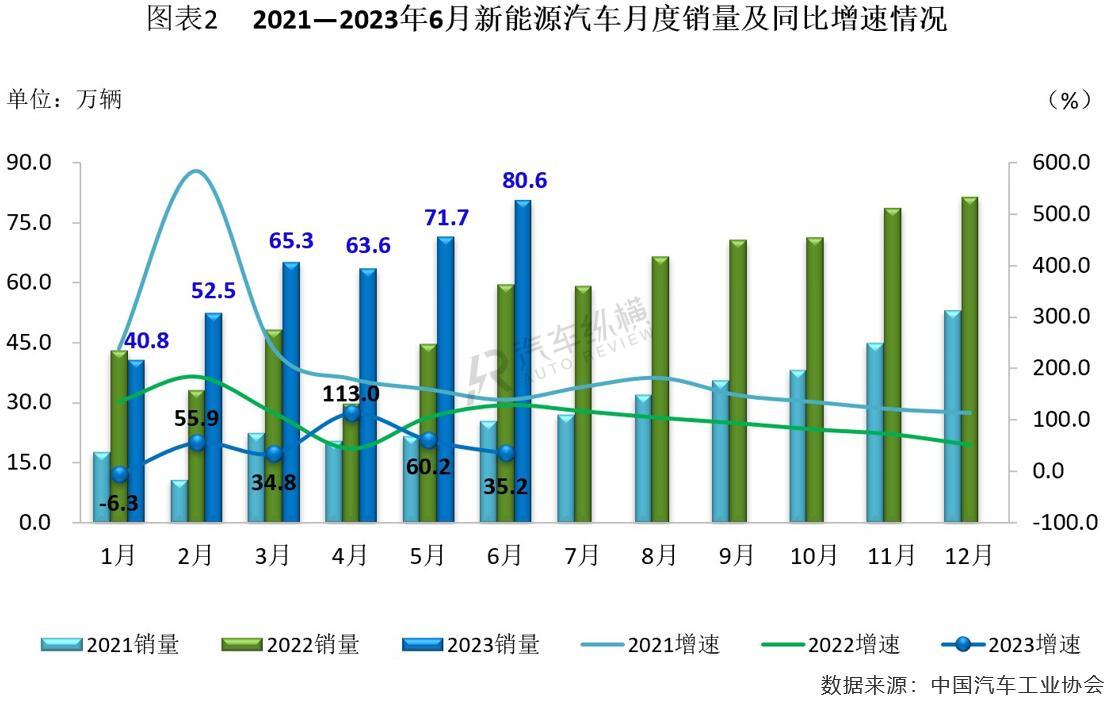

从总体情况来看,6月新能源汽车继续延续快速增长态势,市场占有率稳步提升。具体数据显示,当月产销分别完成78.4万辆和80.6万辆,环比分别增长9.9%和12.5%,同比分别增长32.8%和35.2%,增幅相比上月分别收窄了20.2个百分点和25.0个百分点,市场占有率达到30.7%。

从上半年累计数据来看,我国新能源汽车仍然保持增长态势。具体而言,1-6月新能源汽车产销累计完成378.8万辆和374.7万辆,同比分别增长42.4%和44.1%,增速较1-5月稍有放缓,市场占有率达到28.3%。

6月插电混动汽车产销量首创历史新高

在动力类别方面,纯电动作为主要技术路线,占据新能源汽车总量的市场份额在七成左右,行业主导优势依旧明显。

从2023年6月数据来看,与上月相比,纯电动汽车和插电式混合动力汽车产销呈不同程度增长,燃料电池汽车产量下降、销量增长;与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销全部呈现增长,其中插电式混合动力汽车产销量首创历史新高,增速均超九成。

从1-6月累计数据来看,与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销均呈不同程度增长,其中插电式混合动力汽车增速更为明显。

6月新能源乘用车产销同比增速较上月放缓

在车型类别方面,2023年6月,新能源乘用车产销环比和同比都实现增长,占新能源汽车总量的份额仍超过九成。具体来看,当月新能源乘用车产销分别完成74.8万辆和76.7万辆,同比增幅均超三成,增速相比5月有所放缓。上半年,新能源乘用车累计产销双双突破350万辆,同比增幅都超过四成。

对于新能源商用车方面,6月产销同比依旧呈现出增长势头。具体来看,当月新能源商用车产销分别完成3.6万辆和3.9万辆,同比分别增长32.5%和40.5%,增速相较5月有所扩大。上半年,新能源商用车累计产销同比分别增长45.0%和46.0%,增速较1-5月略有放缓。(见图表1)

6月新能源汽车销量再创历史同期新高

从月度销售情况可见,2023年以来新能源汽车市场呈现逐月走高的特征,6月份销量更是突破80万辆规模,不但创造了历史同期新高,同时再次刷新了今年以来单月销量的最高纪录,而当月销量环比和同比均保持两位数增幅,其中同比增速也实现“五连涨”局面。(见图表2)

6月比亚迪新能源汽车销量再次夺魁

从企业销量情况来看,2023年6月,排名前十位的新能源汽车生产企业(集团)销量之和达到68.5万辆,占当月新能源汽车销售总量的份额接近85.0%,这十家车企月销量全部超过两万辆,且均创下今年以来各自单月最高记录。与去年同期相比,排名前十车企6月销量除上汽和东风下降外,其余八家企业均实现增长,理想、长城和长安增速翻倍。

具体来看,6月份,比亚迪销量首次突破25万辆,独自贡献了31.4%的市场份额,并以绝对优势稳居国内新能源汽车厂商销量排行榜第一名;其余车企销量均不足10万辆,其中特斯拉6月交出9.4万辆,依然位列次席,市场占有率达11.6%;上汽和广汽席位持平5月,分别排在第三和第四的位置,市场占比分别为10.4%和6.6%;相较5月,长安和吉利排位有所提升,东风落至第七;本土造车新势力理想汽车6月交付量首次突破3.0万辆再创新高,排名第八,今年前六个月销量已超去年全年;一汽和长城6月销量低于3.0万辆。(见图表3)

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2