受去年同期高基数影响,叠加7月传统车市淡季,因此产销节奏有所放缓,整体市场表现相对平淡,汽车产销环比和同比均有所下滑。

2023年7月汽车产销环比及同比增速齐降

7月份是汽车市场的传统淡季,需求减弱,厂商及经销商放缓产销节奏,终端市场促销力度有所回收,同时高温多雨天气也对市场带来不利影响。但随着国家层面对汽车行业促消费政策频出,加之地方政府新增购车补贴政策,对车市起到一定的提振作用。

7月汽车产销量继续超过200万辆

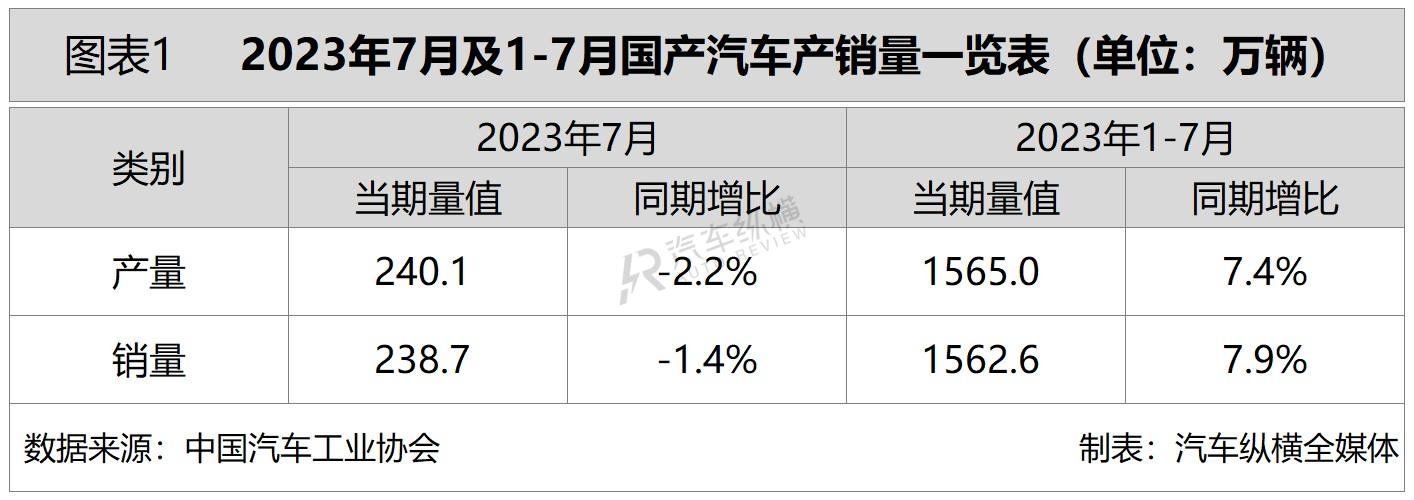

从总体情况来看,7月汽车产销环比和同比均呈现不同程度的下降态势。具体数据显示,当月汽车产销分别完成240.1万辆和238.7万辆,环比分别下降6.2%和9.0%,同比分别下降2.2%和1.4%,相比6月增速由正转负。

从1-7月累计数据来看,汽车产销均超过1500.0万辆,同比增幅较1-6月有所回落。具体数据显示,今年前七个月汽车产销累计分别完成1565.0万辆和1562.6万辆,同比分别增长7.4%和7.9%,增速相较1-6月均收窄了1.9个百分点。(见图表1)

7月汽车销量同比增速较上一月由正转负

从月度销售情况来看,今年以来,汽车单月销量在经历“五连涨”之后,7月份再次步入下行通道,当月销量同比增速小幅走跌,不仅如此环比也出现下滑现象。然而,7月汽车销量依然保持在200万辆以上,处于近十年同期次高水平,并实现了2023年以来连续第五个月单月销量超过200万辆规模。(见图表2)

7月上汽集团销量继续夺冠

在汽车整体市场环比和同比均有所下跌的情况下,车企总体表现也较为平淡。从企业销售情况来看,7月汽车销量排名前十位的企业(集团)共计销售200.5万辆,占当月汽车销售总量的84.0%,此十家车企销量均超过10万辆。在TOP10车企中,与上年同期相比,7月销量涨跌各半,其中比亚迪增速更为显著;与上月相比,前十车企中比亚迪、奇瑞、吉利和长城7月销量实现增长,其余六家车企出现不同程度的下滑,而一汽集团降幅较为明显。

具体来看,上汽集团7月份以近40万辆的月销规模,继续保持行业领先,占汽车销售总量的份额达到16.4%,当月销量同比和环比双双呈现下降态势,尤其是同比降幅相较上一月有所扩大,在前十车企中几乎是垫底的水平,仅好于东风,与排名第二位的比亚迪之间,领先优势接近13.0万辆;今年以来销量逐月递增的比亚迪,在7月贡献了26.2万辆的成绩,与6月数据相差不大,并且又一次刷新单月销量历史最高记录,实现了今年以来连续第五个月单月销量超过20万辆,以微弱优势反超一汽晋升为亚军,当月销量同比增速超过六成,环比增长3.6%,市场占比接近11.0%。

7月,尽管一汽集团销量同比和环比均出现两位数降幅,但凭借着25.8万辆的销售成绩保持在前三阵营,占据整体车市10.8%的份额,较上月倒退一级落至季军的位置;7月销量突破20万辆的车企还有长安,当月销量环比下降8.0%,同比增长3.4%,排名相比上一月提升一级位居第四,市场份额达8.7%。

其余六家前十车企7月销量均不足20万辆,其中广汽和东风销量分别达到19.0万辆和18.2万辆,二者当月销量环比和同比降幅均呈两位数,市场份额分别为8.0%和7.6%,同时广汽由6月的第四名降至本月第五,东风持稳上月排名第六;自去年6月份开始,奇瑞和吉利不但连续14个月单月销量突破10万辆,而且这两家车企7月销量再次创下今年以来各自单月最高纪录,同时当月销量环比和同比仍然延续增长态势,市场占比分别为6.3%和5.8%,席位较上一月各提升一级,依次排在第七和第八名。

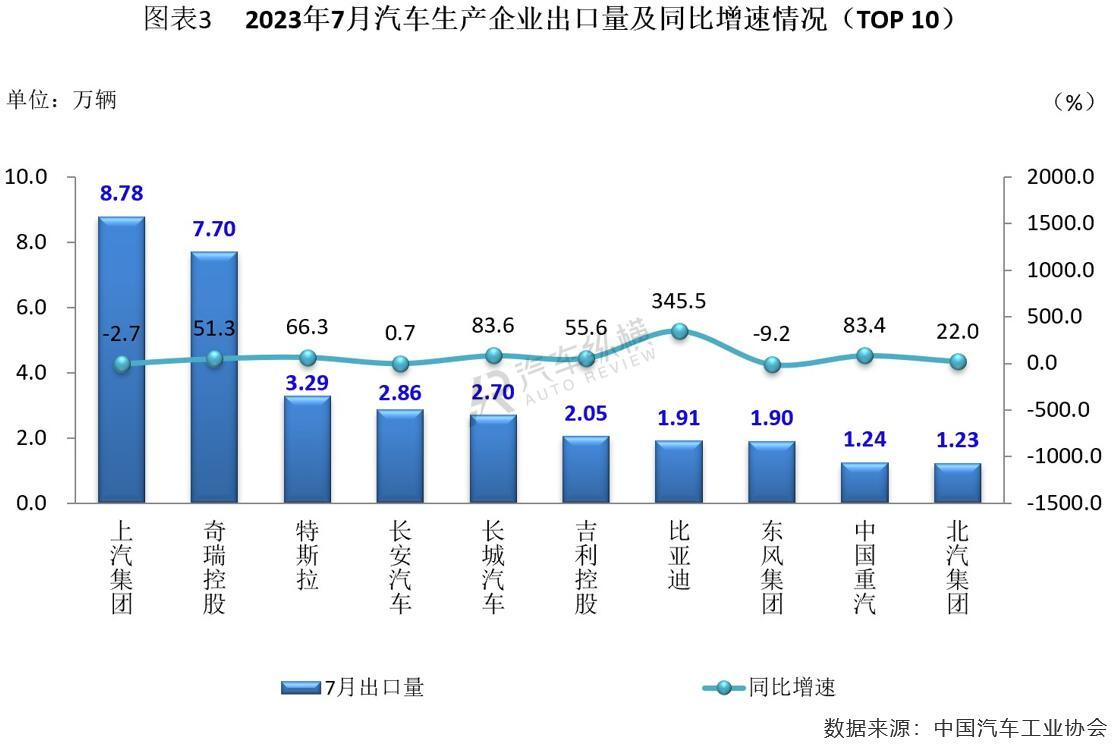

此外,北汽集团7月排名较上一月连降两级位居第九,当月11.6万辆的销售成绩,实现了今年以来连续第六个月超过10万辆的局面,而销量同比和环比双双下滑,市场占有率达到4.9%;位次依然保持在第十的长城汽车,自进入2023年以来,市场销量逐月持续走高,7月10.9万辆的成绩刷新了今年以来的最好水平,当月销量环比和同比继续呈现增长态势,占汽车整体市场的份额达到4.6%。(见图表3)

车市全年有望实现稳增长目标

7月下旬,中共中央政治局召开会议,在部署下半年经济工作时明确提出要提振汽车等大宗消费。国家发改委等13部门印发了《关于促进汽车消费的若干措施》,提出10条稳定和扩大汽车消费的具体举措。中汽协预计,随着新一轮汽车促消费政策的实施落地,汽车消费潜力有望得到进一步释放,有助于行业全年实现稳增长目标。

2023年7月乘用车产销同比出现下滑

7月是车市的传统淡季,市场需求相对偏弱,产销节奏有所放缓。同时,近期多地极端暴雨天气也对消费者购车带来一定影响,加之去年同期乘用车市场在促消费政策拉动下呈现高增长,本月乘用车销量环比、同比均呈下降态势。

7月乘用车产销规模保持在200万辆以上

从总体情况来看,2023年7月乘用车产销环比相比上月由正转负,同比呈现下跌趋势。具体数据显示,7月乘用车产销分别完成211.5万辆和210.0万辆,环比分别下降4.7%和7.4%,同比分别下降4.3%和3.4%。其中,传统燃油乘用车销量继续下探,国内销量112.6万辆,比上年同期减少29.2万辆,环比下降10.9%,同比下降20.6%。

从1-7月乘用车市场表现来看,乘用车累计产销均超1300万辆。具体数据显示,前7个月乘用车产销累计分别完成1339.7万辆和1336.8万辆,同比分别增长6.0%和6.7%,增速较1-6月均收窄了2.1个百分点。

7月乘用车细分市场仅SUV产销同比齐增

从细分市场来看,2023年7月,在乘用车主要车型中,与上月相比,四类车型产销均呈小幅下降;与上年同期相比,SUV产销呈小幅增长,MPV产量微降、销量小幅增长,轿车和交叉型乘用车产销均呈两位数下降。

1-7月,在乘用车主要车型中,与上年同期相比,SUV和MPV产销明显增长,轿车和交叉型乘用车产销呈不同程度的下降。(见图表1)

7月乘用车销量同比增速由正转负

从月度销售情况来看,乘用车市场销量继5月重新突破200万辆后,随之6月和7月也纷纷超过此规模,尽管7月销量较前一月有所回落,但在近十年同期以及今年以来均处于次高位置;当月销量环比和同比全都由6月的正值转为负增长,为此之前销量连续数月增长的态势也就此止步。(见图表2)

7月比亚迪乘用车销量仍保持第一

从企业销售情况来看,2023年7月排名前十位的乘用车生产企业共销售约125.3万辆,占当月乘用车销售总量的份额接近六成,前五车企月销量均超过10万辆。其中,比亚迪仍凭借唯一超20万辆的业绩以及12.4%的市场份额,遥遥领先于其他车企,并继续稳居国内乘用车厂商销量榜首席;奇瑞7月以14.2万辆的销量创下单月销量历史新高,也是今年以来连续第5个月销量超过10万辆,排名由6月第五连升三级跃至本月第二位,一汽-大众跌至第五。与去年同期相比,TOP10车企7月销量除南北大众、上汽通用和上汽通用五菱下滑外,其余六家企业均实现不同程度的增长,其中比亚迪表现更佳。(见图表3)

从乘用车细分车型的生产企业销量来看,1-7月,销量排名前十位的轿车生产企业共销售378.2万辆,占轿车销售总量的63.8%。在销量排名前十位的轿车生产企业中,与上年同期相比,比亚迪、长安汽车和北京奔驰呈两位数较快增长,吉利控股小幅增长,其他企业呈不同程度下降。

1-7月,销量排名前十位的SUV生产企业共销售423.5万辆,占SUV销售总量的63%。在销量排名前十位的SUV生产企业中,与上年同期相比,比亚迪、奇瑞汽车、特斯拉增速显著,吉利控股、广汽乘用车、广汽丰田和上汽股份也呈两位数较快增长,长城汽车小幅增长,其他企业呈不同程度下降。

1-7月,销量排名前十位的MPV生产企业共销售46.6万辆,占MPV销售总量的81.8%。在销量排名前十位的MPV生产企业中,与上年同期相比,广汽乘用车、上汽通用、比亚迪、广汽丰田、一汽丰田和上汽大通销量呈明显增长,其他企业呈不同程度下降。

2023年7月商用车产销同比继续保持增长态势

2023年,行业虽然步入到复苏周期,但受各种宏观经济变化影响,消费复苏节奏趋缓。随着政策效应持续显现,宏观经济的温和回暖逐渐向商用车市场传导,以及新能源汽车和汽车出口的良好表现,市场消费潜力将会进一步得到释放,有助于推动商用车全年目标的实现。

7月商用车产销同比增速较上月有所放缓

从总体情况来看,2023年7月,在去年同期销量基数偏低叠加传统市场淡季,商用车产销环比有所下滑,同比继续保持两位数增长。具体数据显示,7月商用车产销分别完成28.6万辆和28.7万辆,同比分别增长17.0%和16.8%,增幅相较6月分别收窄了14.3个百分点和9.5个百分点。

从1-7月累计数据来看,商用车产销均超过225.0万辆,同比呈现较快增长。具体而言,前7个月商用车产销分别完成225.3万辆和225.8万辆,同比分别增长16.9%和15.9%,增幅基本持平1-6月。

7月商用车细分市场产销同比集体持续增长

2023年7月,在商用车主要车型中,与上月相比,客车和货车产销均呈两位数下降;与上年同期相比,客车及货车产销均呈明显增长,其中客车表现好于货车和商用车总体水平。

具体来看,7月,在货车细分车型中,与上月相比,四类货车产销均呈不同程度下降;与上年同期相比,四类货车产销均呈不同程度增长,其中重型货车产销增速更为显著。在客车细分车型中,与上月相比,三类客车产销均呈不同程度下降;与上年同期相比,三类客车产销均呈明显增长,其中中型客车表现更胜一筹。值得一提的是,重型货车、轻型货车以及轻型客车月度销量实现了今年以来的“六连涨”,而货车、客车和商用车月销量也同样收获了“六连增”成果。

1-7月,在商用车主要车型中,与上年同期相比,客车和货车产销均呈两位数增长,其中客车产销增速更为显著。具体来看,前7个月,在货车主要车型中,与上年同期相比,中型货车产量下降、销量增长,其他三类货车产销均呈不同程度增长。在客车主要车型中,与上年同期相比,三类客车产销均呈两位数较快增长。(见图表1)

7月商用车销量同比增速再创近三年同期新高

从单月销售情况可见,自今年2月份开始,商用车市场已迎来“六连增”局面,并在连续5个月保持超30万辆的水准后,7月再次跌下30万辆关口,当月销量处于近五年中等水平,虽然不及2021年同期,但得益于2022年同期基数偏低的因素,还是实现了16.8%的增长,较前几个月进一步收窄,且依然刷新了近三年同期最高纪录。(见图表2)

7月上汽大通重返商用车销量前十阵营

从企业销售情况来看,2023年7月排名前十位的商用车生产企业(集团)销量之和达到22.0万辆,占当月商用车销售总量的76.7%,该十家车企月销量均超过万辆。其中,北汽福田以近4.0万辆的成绩继续问鼎商用车7月销量榜,并实现了今年以来的“七连冠”,当月市场占有率达13.9%;东风反超上汽通用五菱排名第二,贡献了10.5%的市场份额,后者降至第三;上汽大通重回前十阵营。与去年同期相比,TOP10车企7月销量除长城、上汽大通和一汽下滑外,其余七家企业实现增长,而重汽增速更为明显。(见图表3)

2023年7月新能源汽车产销同比持续快速增长

7月份通常是车市的传统淡季,整体产销节奏有所放缓,市场表现相对平淡,不过随着消费需求逐步复苏,叠加政策、产品等多方面因素的促进,新能源汽车仍然保持较快的发展势头。

7月新能源汽车产销同比增速有所收窄

从总体情况来看,7月新能源汽车延续良好发展态势,市场占有率进一步提升。具体数据显示,当月产销分别达到80.5万辆和78.0万辆,产量环比增长2.8%、销量环比下降3.2%,同比分别增长30.6%和31.6%,增幅相比上月分别收窄了2.2个百分点和3.6个百分点,市场占有率达到32.7%。

从1-7月累计数据来看,我国新能源汽车产销同比均超四成。具体数据显示,前7个月新能源汽车产销累计分别完成459.1万辆和452.6万辆,同比分别增长40.0%和41.7%,增速较1-6月略有放缓,市场占有率达到29.0%。

7月插电混动汽车产销同比继续保持增长态势

在动力类别方面,纯电动作为主要技术路线,占据新能源汽车总量的市场份额接近七成,行业主导地位明显。

从2023年7月数据来看,与上月相比,插电式混合动力汽车产销均呈小幅增长,纯电动汽车产量微增、销量小幅下降,燃料电池汽车产销明显下滑;与上年同期相比,纯电动汽车和插电式混合动力汽车产销呈不同程度增长,燃料电池汽车产量下降、销量增长。

从1-7月累计数据来看,与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销均呈较快增长,其中插电式混合动力汽车增速更为明显。

7月新能源乘用车产销同比增速均超三成

在车型类别方面,2023年7月,新能源乘用车产销同比依然延续增长趋势,占新能源汽车总量的份额超过九成。具体来看,当月新能源乘用车产销分别完成77.1万辆和74.6万辆,同比增幅均超三成,增速相比6月略有回落。1-7月,新能源乘用车累计产销双双超过430.0万辆,同比增幅均在四成以上。

对于新能源商用车方面,7月产销同比仍保持两位数增长。具体来看,当月新能源商用车产销均完成3.4万辆,同比分别增长26.1%和33.1%,增速相较6月有所放缓。1-7月,新能源商用车累计产销同比分别增长40.7%和42.7%,增速较上半年稍有回落。(见图表1)

7月新能源汽车销量创历史同期最高水平

从月度销售情况可见,今年以来,虽然受需求不足和价格战等因素影响,车市销量整体不如预期,但新能源汽车在去年同期高基数的基础上仍保持较快增长。7月份新能源汽车销量达78万辆,创造了历史同期最高记录,并处于今年以来单月销量的次高位置,而当月销量环比出现下降,同比保持两位数增幅,由此实现了“六连涨”局面。(见图表2)

7月比亚迪继续稳居新能源汽车销量榜首

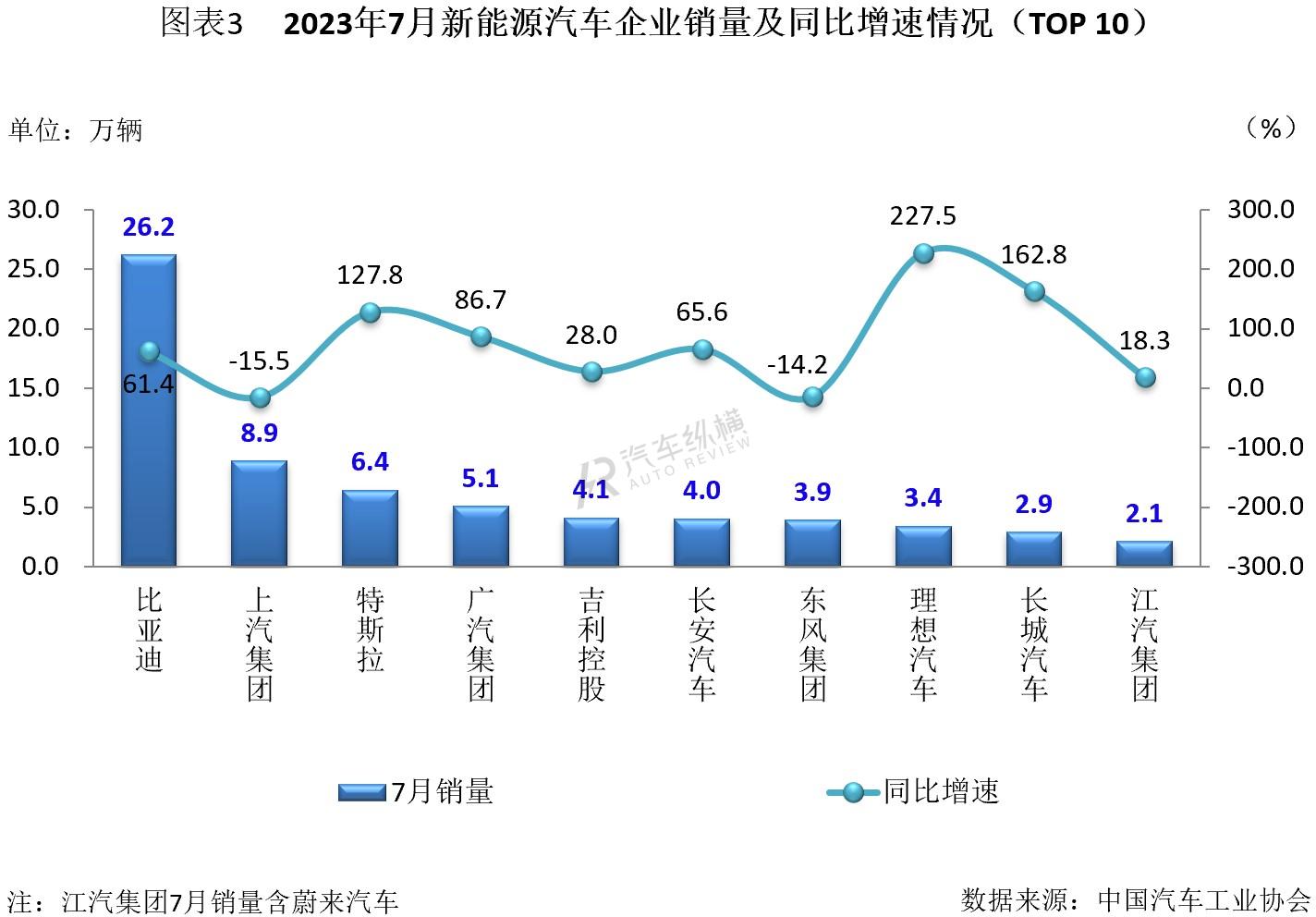

从企业销量情况来看,2023年7月,排名前十位的新能源汽车生产企业(集团)销量之和达到67.0万辆,占当月新能源汽车销售总量的份额接近86.0%,这十家车企月销量全部超过两万辆。与去年同期相比,排名前十企业7月销量除上汽和东风下滑外,其余八家企业均实现不同程度的增长,而理想、长城和特斯拉表现更为明显。

具体来看,7月份比亚迪以唯一超20.0万辆的交付成绩继续拿下国内车企新能源汽车销量冠军,再创单月销量新高,并贡献了超1/3的市场份额;其余车企销量均不足10万辆,上汽虽然不及比亚迪的一半,但还是凭借今年以来的最好业绩8.9万辆反超特斯拉,晋级第二名,特斯拉落至第三,二者市场占有率分别为11.4%和8.2%;广汽、东风和理想排名持平上月,其中理想7月交付量再次突破3.0万辆;吉利、长安和长城纷纷创下今年以来各自单月销量新高;而江汽集团替代一汽,本月重新回到前十队伍中。(见图表3)

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2