据中国汽车工业协会发布的统计数据显示,2019年7月,汽车产销同比降幅持续收窄;乘用车降幅低于行业总体;商用车同比下降;新能源汽车同比萎缩;出口同比两位数下滑。1-7月,汽车累计产销同比降幅均超11.0%;新能源汽车产销增速40.0%左右;商用车出口增长超十个百分点。

产销总体概述:7月产销整体降幅继续收窄,商用车跌幅超过行业总体

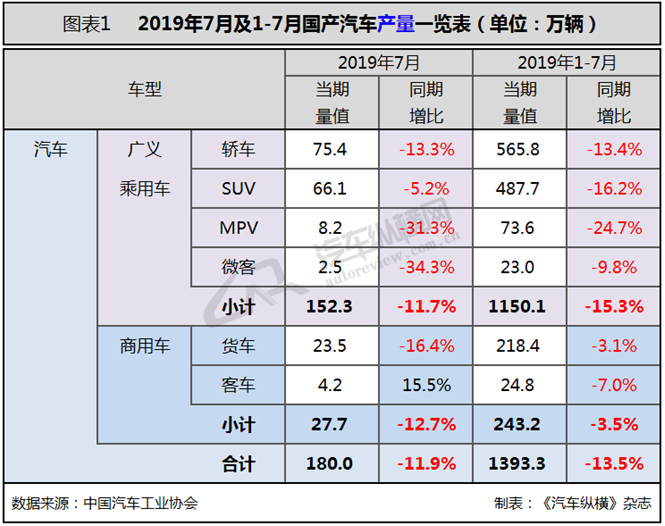

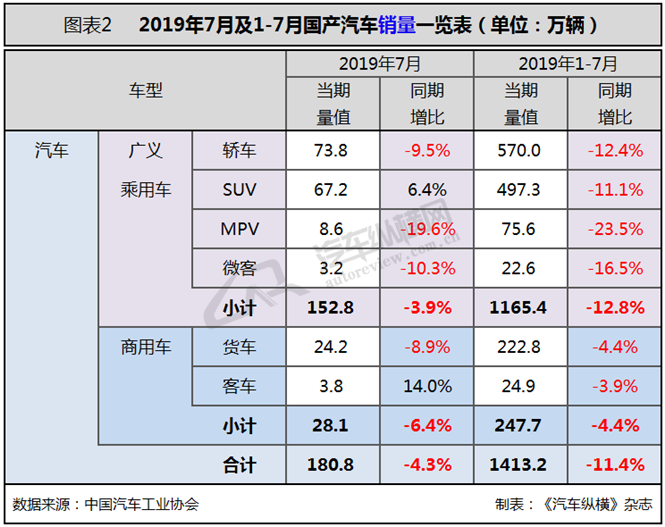

2019年下半年开局表现不利。从7月产销数据完成情况来看,尽管整体同比降幅继续收窄,但跌势尚未得到抑制, 并已连续13个月呈现同比下降的态势。7月进入传统汽车销售淡季,环比也同样呈现下滑局面。而当月细分市场中仅SUV和客车的销量同比出现增长,其余车型均呈下降。在整体车市持续下滑的局面下,SUV及客车的表现更显得难能可贵。据中汽协最新统计数据显示,7月产销量分别完成180.0万辆和180.8万辆,环比分别下降5.0%和12.1%,同比分别下降11.9%和4.3%,同比降幅比上月分别缩小5.4和5.3个百分点。其中,乘用车产销降幅小于行业总体。

1-7月,汽车产销分别完成1393.3万辆和1413.2万辆,产销量同比分别下降13.5%和11.4%,降幅比1-6月分别收窄0.2和1.0个百分点,且乘用车降幅仍高于行业总体水平。(见图表1、2)

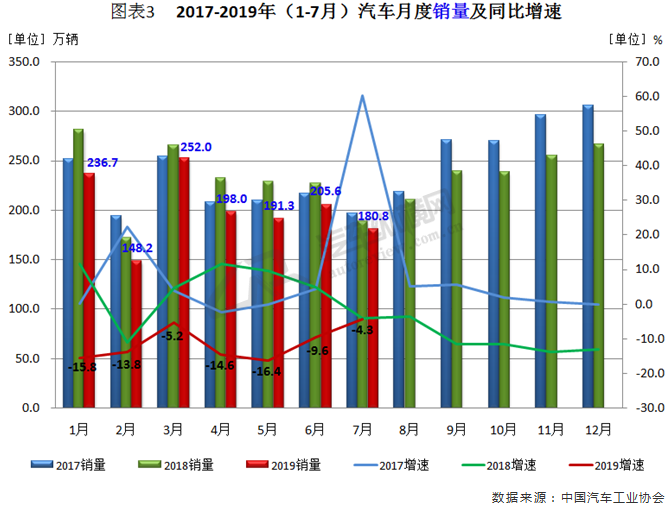

从单月销量数据可见,7月份市场环比再度回落,并成为继2018年7月出现销量同比连续负增长的第13个月份。不过尽管如此,7月也是今年以来单月汽车销量降幅最少的月份。(见图表3)

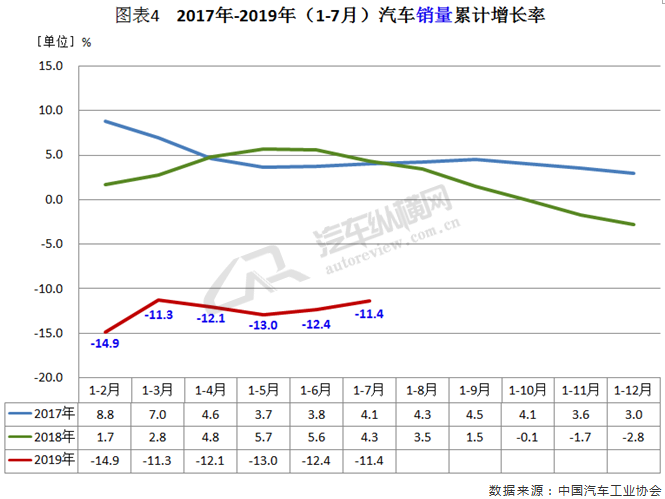

从月度累计销量增长率来看,1-7月累计增速从前6个月的-12.4%回升至-11.4%,并已连续数月出现累计同比负值的现象,且今年的累计增速均运行在近三年来的低位水平。(见图表4)

中汽协表示,尽管7月份的销量降幅有所收窄,但并不说明目前市场有好转迹象,全年销售依然面临较大压力。而车市出现下滑是从去年7月开始的,由189万辆的较低基数降至今年7月的180万辆,这样的单月销售成绩在全年来看着实是比较低的。但随着国六车型的不断增多,企业促销力度会有所减小,消费者观望情绪有望得到改善。就目前情势而言,8月销量或许还将延续负增长,但愿接下来传统的“金九银十”效应能给市场带来些许扭转的希冀。

乘用车市场:7月产销降幅小于行业总体,SUV销量增速转正

在经过6月销量环比“恢复性”增长后,7、8月是我国车市的传统淡季,加之市场总体下滑的压力,7月乘用车销量毫无意外地低于上月水平,尽管其降幅有所收窄,但形势仍不容乐观。中汽协表示,虽然汽车产销数量低于预期,但接下来,随着中国车市即将进入传统“金九银十”的销售旺季,加之去年基数偏低,今年下半年的市场或许并没那么悲观。

中汽协最新统计数据显示,7月乘用车产销分别完成152.3万辆和152.8万辆,环比分别下降4.7%和11.6%,同比分别下降11.7%和3.9%,降幅略小于汽车总体,较上月分别收窄5.5和3.9个百分点。1-7月,乘用车产销分别完成1150.1万辆和1165.4万辆,同比分别下降15.3%和12.8%。销量降幅较1-6月继续收窄。

具体车型方面,7月在乘用车主要品种中,与上月相比,交叉型乘用车产销均呈增长,MPV产量小幅增长,销量有所下降,其他品种产销均呈下降;与上年同期相比,SUV销量呈小幅增长,产量略有下降,其他品种产销均有所下降。1-7月,乘用车产销1150.1万辆和1165.4万辆,同比下降15.3%和12.8%。在乘用车主要品种中,与上年同期相比,四大类品种产销均呈下降,MPV降幅更快。

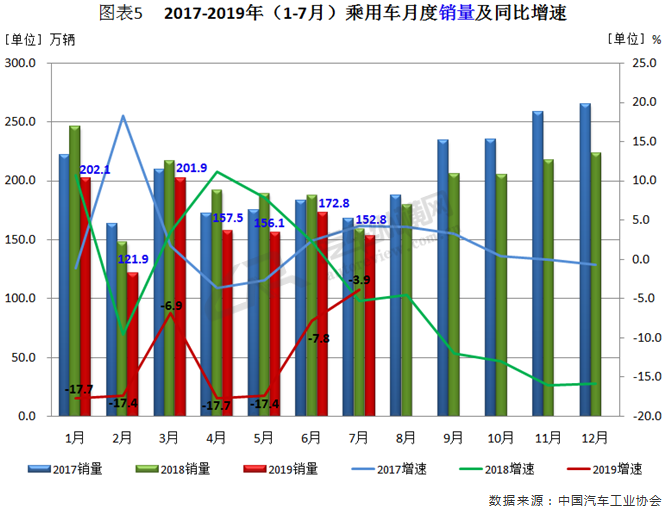

从单月销量数据可见,自去年第三季度起乘用车销量也如同汽车行业总体,连续13个月低于上年同期水平,且除2月份外,7月销量为今年单月最差表现,但同比降幅明显收窄,并成为今年降幅最少的月份。(见图表5)

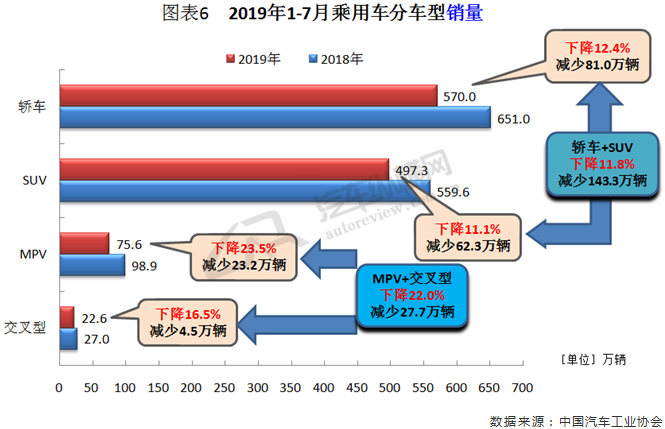

1-7月,从乘用车四类车型产销情况看,轿车产销同比分别下降13.4%和12.4%;SUV产销同比分别下降16.2%和11.1%;MPV产销同比分别下降24.7%和23.5%;交叉型乘用车产销同比分别下降9.8%和16.5%。其中,MPV销量降幅最为明显。(见图表6)

商用车市场:7月产销同比继续下降,重型货车重回“正”轨,客车增幅明显

自5月商用车市场销量结束正增长以来,同比增速一直低位徘徊,但7月数据相比5、6月份的降幅也有明显放缓之势,其原因在于重型卡车重新回到了正增长的轨道,当月微增1.5%;此外大、中型客车也功不可没。而近几月,受工信部等多部委联合集中治理轻卡“大吨小标”问题的影响,各造车厂的违规产品需要“回炉再造”以符合标准,造成短期内轻卡销量锐减。中汽协表示,接下来随着物流车市场需求的增加,这对商用车市场起到利好支撑。

据中汽协最新统计数据显示,7月商用车产销分别完成27.7万辆和28.1万辆,环比分别下降6.4%和14.6%;同比分别下降12.7%和6.4%。本月重型货车产销分别完成6.6万辆和7.6万辆,产量比上年同期下降19.0%,销量比上年同期增长1.5%。1-7月,商用车产销分别完成243.2万辆和247.7万辆,同比分别下降3.5%和4.4%。

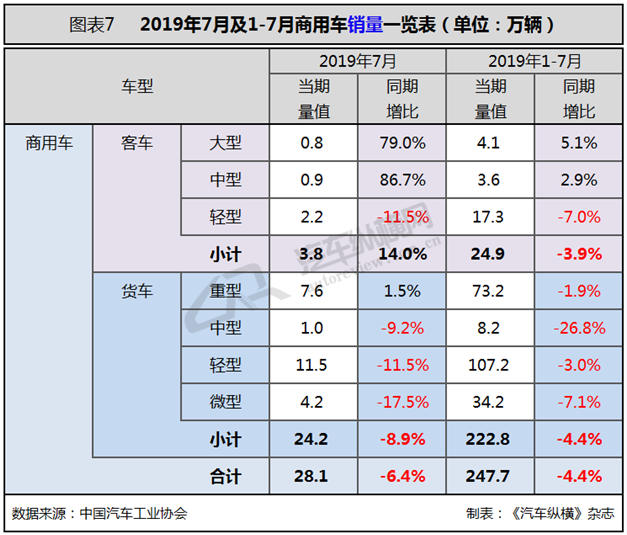

分车型产销情况看,7月,在商用车主要品种中,与上月相比,客车产量小幅增长,销量有所下降,货车产销均呈下降;与上年同期相比,客车产销均呈较快增长,货车依然下降。1-7月,在商用车主要品种中,与上年同期相比,货车和客车产销均呈下降。(见图表7)

尽管7月商用车销量降幅明显收窄,不过就单月销量情况而言,除2月份外,7月商用车销量表现最差,并创下近三年来的7月同期最低水平。(见图表8)

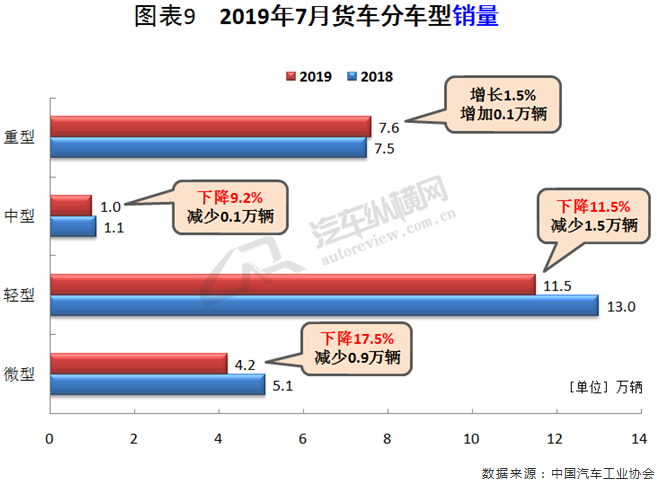

7月货车销量比上年同期下降8.9%,其中重型微增1.5%,中型、轻型、微型分别下降9.2%、11.5%、17.5%,微型降幅更为显著。(见图表9)

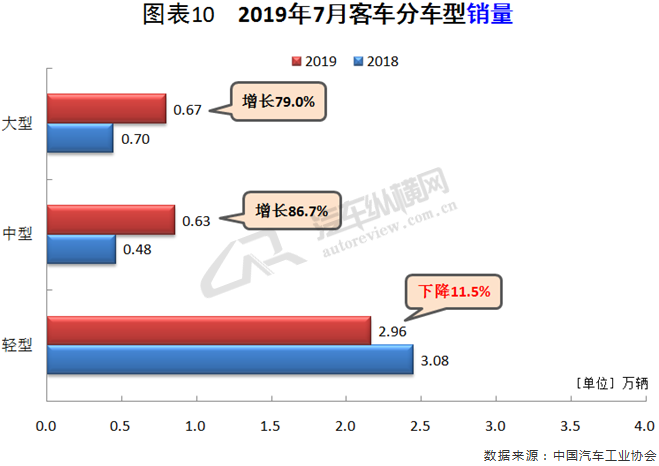

7月客车销量比上年同期增长14.0%,其中大、中型客车明显增长,涨幅分别为79.0%、86.7%,轻型客车下降11.5%。(见图表10)

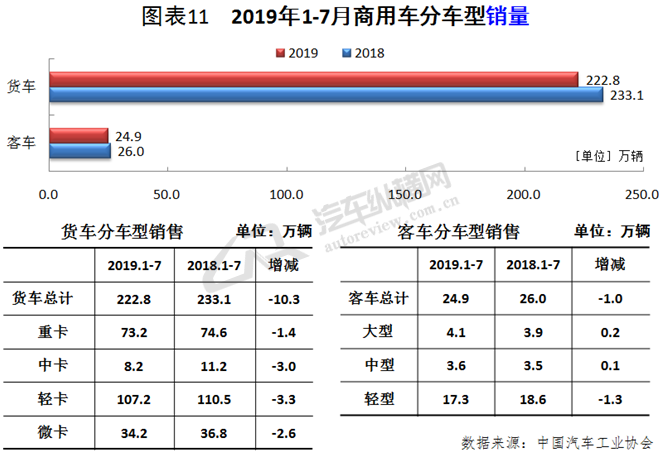

从细分车型销量可见,1-7月货车产销分别完成218.4万辆和222.8万辆,产销同比分别下降3.1%和4.4%,且四大类货车品种产销均呈下降。其中,重型货车产销分别完成69.8万辆和73.2万辆,同比分别下降2.0%和1.9%;中型货车降幅最为显著。1-7月,客车产销分别完成24.8万辆和24.9万辆,比上年同期分别下降7.0%和3.9%;在客车主要品种中,与上年同期相比,大型客车产销呈小幅增长,中型客车产量略降,销量微增,轻型客车产销均呈下降。(见图表11)

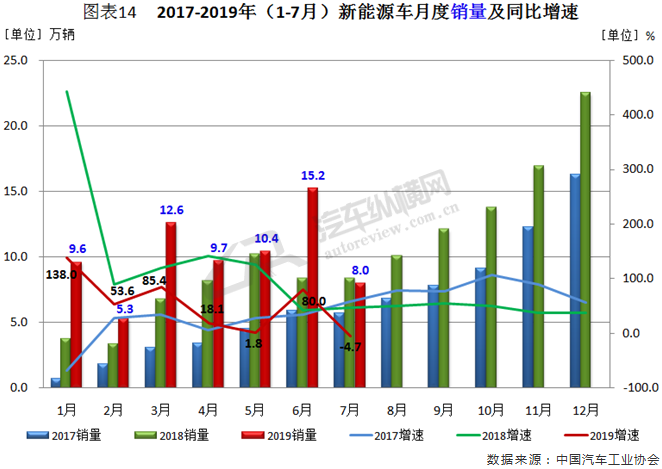

新能源汽车:7月产销同、环比皆降,新能源乘用车拖累整体增速,新能源商用车表现更胜一筹

上半年一直相对逆势增长的新能源汽车在遭遇地方补贴取消后,缺乏相关支持政策来衔接,新能源汽车市场化转型将面临“硬着陆”的可能。正因如此,7月销量出现“断崖式”下滑,其实从4、5月就可看出新能源汽车增长出现了快速放缓迹象。受补贴退坡政策以及市场对价格上涨预期增强的多重影响,不少潜在消费者都赶在补贴退坡结束前购买新能源车,同时国五、国六政策切换,厂商降价促销,也在一定程度上影响了新能源汽车的销量,尤其是在非限购地区,这可能会使得部分有新能源汽车购买意愿的消费者转而购买国五排放的燃油车,如此种种,直接导致了7月新能源汽车市销量提前透支。值得一提的是,7月新能源商用车市场表现亮眼,销量虽然不及上月,但同比增幅达到29.6%。中汽协认为,新能源汽车销量出现下滑态势只是短暂现象,随着新能源补贴新政的顺利切换,国内新能源汽车市场的发展将日趋稳定。

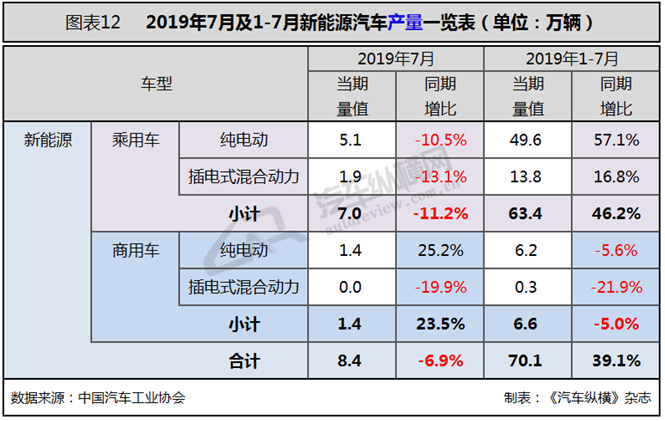

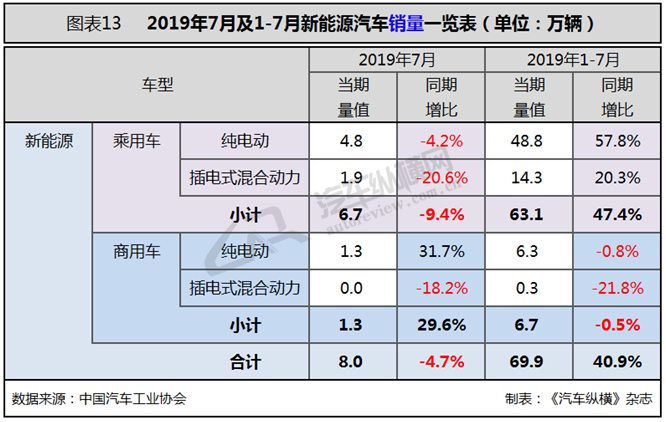

据中汽协最新统计数据显示,7月新能源汽车产销分别完成8.4万辆和8.0万辆,同比分别下降6.9%和4.7%。其中纯电动汽车生产完成6.5万辆,同比下降4.8%,销售完成6.1万辆,同比增长1.6%;插电式混合动力汽车产销分别完成2.0万辆和1.9万辆,同比分别下降13.2%和20.6%。纯电动汽车销量在新能源汽车市场整体销量的占比近八成。

1-7月,新能源汽车产销分别完成70.1万辆和69.9万辆,同比分别增长39.1%和40.9%。其中纯电动汽车产销分别完成55.8万辆和55.1万辆,同比分别增长46.3%和47.8%;插电式混合动力汽车产销分别完成14.1万辆和14.6万辆,同比分别增长15.6%和18.9%;燃料电池汽车产销分别完成1176辆和1106辆,同比分别增长8.8倍和10.1倍。纯电动汽车销量占新能源汽车市场整体销量的比例也同样逼近八成。

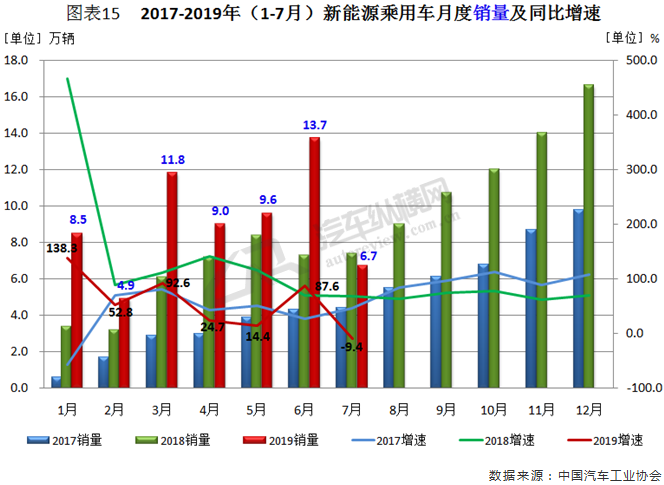

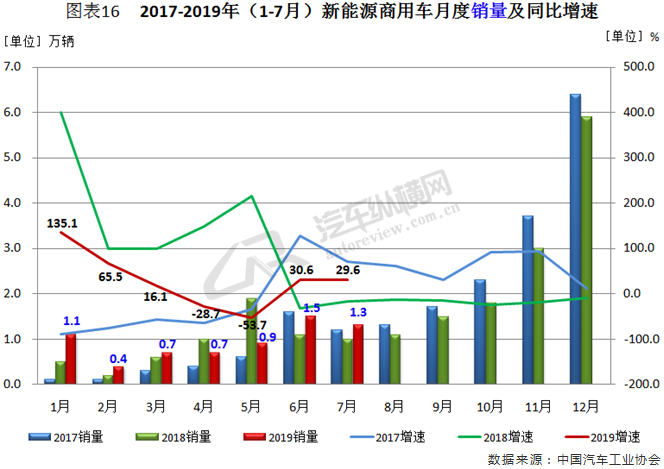

分车型产销情况看,7月新能源乘用车产销分别完成7.0万辆和6.7万辆,同比分别下降11.2%和9.4%;新能源商用车产销分别完成1.4万辆和1.3万辆,同比分别增长23.5%和29.6%。1-7月,新能源乘用车产销分别完成63.4万辆和63.1万辆,同比分别增长46.2%和47.4%;新能源商用车产销分别完成6.6万辆和6.7万辆,同比分别下降5.0%和0.5%。(见图表12、13)

7月新能源汽车销量“断崖式”下降,相比上月几乎腰斩,这是近三年以来,除2017年1月同比增速负值外,再度出现月销量同比负增长的月份。(见图表14)

受6月25日新能源补贴新政过渡期结束的影响,7月新能源乘用车销量出现大幅下滑,直接影响了新能源汽车市场的整体增速。从月销量走势可见,今年前7个月与整体市场遭遇基本相同,其中7月新能源乘用车销量未及上月的半数,并出现近两年来首次负增长的现象。(见图表15)

从新能源商用车月销量走势可见,虽然其基数偏低,但月度波动仍表现明显。其中,7月份销量打破了前3个月环比增长的局面,不过同比增速却保持较快增长。(见图表16)

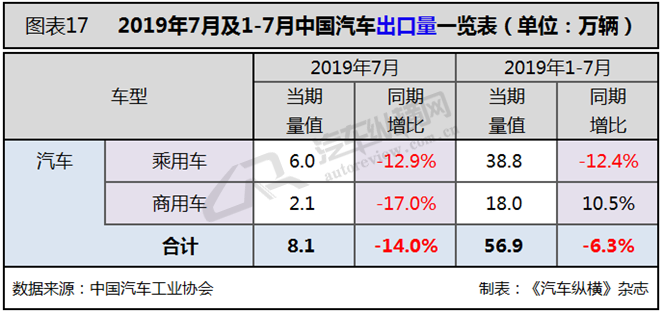

汽车出口:7月出口降幅再度回落至两位数,细分车型跌幅均超12.0%

据中汽协统计数据显示,7月汽车出口降幅扩大。当月出口8.1万辆,环比下降15.5%,同比下降14.0%。分车型看,乘用车本月出口6.0万辆,环比下降12.5%,同比下降12.9%;商用车出口2.1万辆,环比下降23.1%,同比下降17.0%。1-7月,汽车企业出口56.9万辆,同比下降6.3%,分车型看,乘用车出口38.8万辆,同比下降12.4%;商用车出口18.0万辆,同比增长10.5%。(见图表17)

从月度出口情况可见,2019年前7个月出口增速均处于近三年来同期低位水平,其中7月延续了前3个月的负增长态势。(见图表18)

中汽协表示,2019上半年1-6月累计出口48.8万辆,同比下降4.7%,这主要是受伊朗和美国等市场的影响所致。下半年,由于我国汽车业传统的优势市场——伊朗市场仍然无法恢复,预计后市汽车整车商品出口仍将面临较大压力。但从长期来看,我国汽车出口预期还是可以维持在100万辆的水平。关键是中国企业在海外市场的发展正在向稳定的市场和方向发展,如上汽在印尼和印度、长城在俄罗斯、吉利在马来西亚,这些市场较稳定,可以帮助中国车企降低在海外市场发展的不确定因素。按协会统计口径,2019年出口相比2018年,预计将下滑约5%。

结语:季节性等因素有望提振市场,政策助力“元气”渐回升

目前中国汽车市场消费环境依然低迷,国六提前实施、多项汽车刺激政策的出台将共同影响汽车市场消费。中汽协表示,尽管7月降幅与预期有所偏差,但随着“金九银十”的季节性消费等因素,以及去年基数偏低的情况下,今年下半年市场有望回暖。同时还指出,今年上半年市场之所以表现欠佳还在于国五、国六的政策切换,目前切换完成,市场有望恢复到正常轨迹。尤其是国家、地方鼓励消费政策出台后,各地刺激政策相继落地,或会给汽车市场带来积极的影响。

由于上半年的市场表现低于预期,中汽协近日下调了年初对于2019年汽车销量的预判。经过重新评估,中汽协预计2019年全年汽车销量为2668.0万辆左右,同比下滑5.0%,而其此前的预判为2800.0万辆。其中,乘用车预计销售2244.0万辆左右,同比下滑5.4%;商用车预计销售424.0万辆左右,同比下滑3.0%左右;由于新能源汽车市场存在诸多不确定因素,因此中汽协也调整了对全年销量目标的预期,由年初预测的160.0万辆调整为150.0万辆左右,同比增长19.4%左右。

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2