据中国汽车工业协会发布的统计数据显示,2019年8月,汽车产销同比降幅继续收窄;乘用车降幅略大于行业总体;商用车销量降幅缩小;新能源汽车同比继续下降;出口同比降幅明显收窄。前8个月,汽车累计产销同比降幅均超10.0%;新能源汽车产销增速均超三成;整车出口下降近十个百分点。

产销总体概述:8月产量降幅继续收窄,乘用车产销跌幅略大于行业总体,商用车销量降幅缩小

2019年第三季度已接近尾声,就目前情势而言,汽车市场难觅复苏迹象。从8月产销数据可见,均未达到200万辆,尽管行业整体大幅下降的情况有所改变,但面临的压力仍未见有效缓解。8月进入车市产销回升期,环比开始呈现增长,但增幅有限,而上半年国五车型促销透支的影响尚未完全消退,市场整体下行压力依然较大。

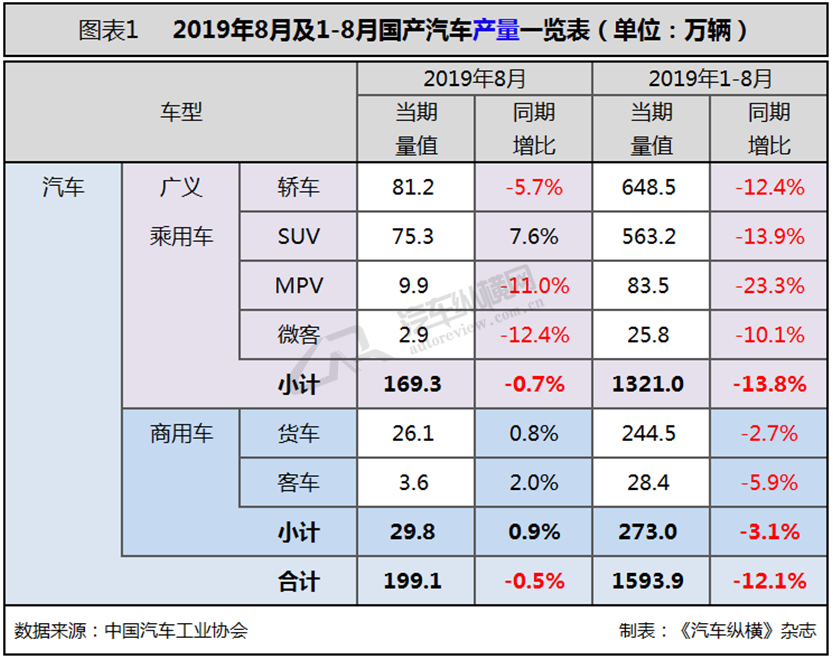

据中汽协最新统计数据显示,8月,汽车产量同比降幅收窄,销量同比降幅有所扩大。产销量分别完成199.1万辆和195.8万辆,环比分别增长10.3%和8.0%,同比分别下降0.5%和6.9%,产量同比降幅比上月缩小11.4个百分点,销量降幅扩大2.6个百分点。其中,乘用车产销降幅超过行业总体。

1-8月,汽车产销分别完成1593.9万辆和1610.4万辆,同比分别下降12.1%和11.0%,降幅比1-7月分别收窄1.4和0.4个百分点,且乘用车产销降幅均高于行业总体水平。(见图表1、2)

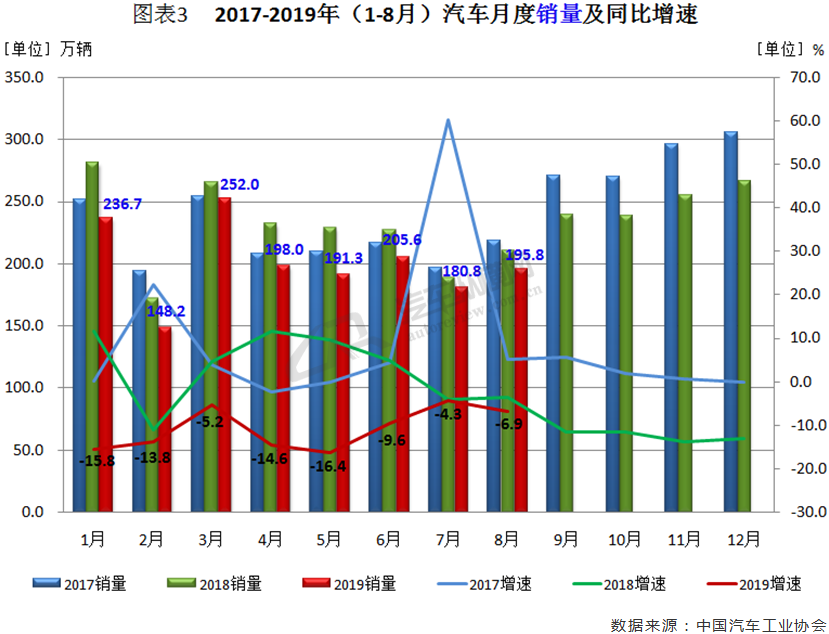

从单月销量数据可见,8月是今年销量环比增长的第三个月份,也是继2018年7月出现销量同比连续负增长的第14个月份,不过销量增速已连续三个月摆脱了两位数的降幅。中汽协表示,之所以出现环比增长主要在于此前连续数月销量下滑而导致的基数减小,但同比下降依然警示着车市不断萎缩的事实。(见图表3)

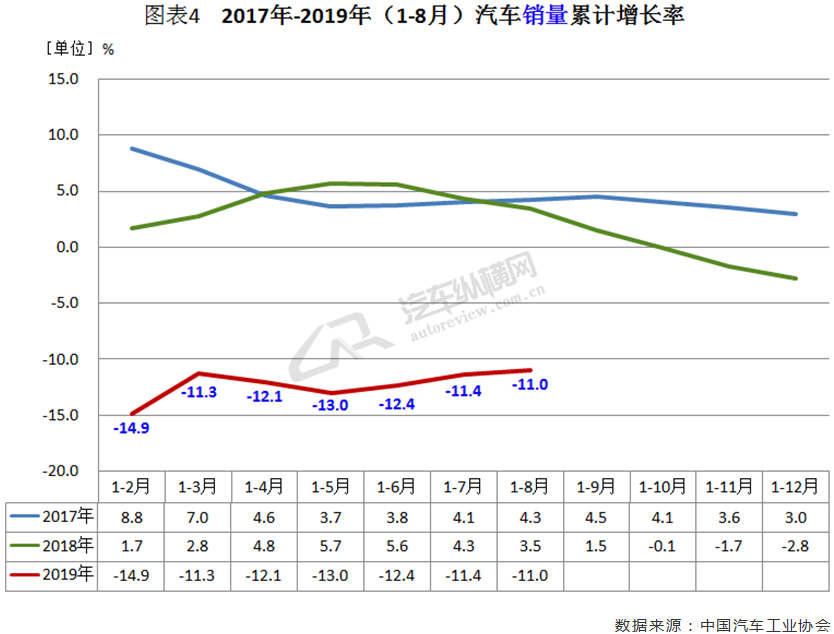

从累计销量增长率来看,今年均呈两位数下降,其中1-8月累计销量降幅相对最小,而各月的累计增速均运行在近三年来的低位水平。(见图表4)

面对车市整体下行压力依然较大、车企持续承压以及消费者购买力减退等不利的局面,中汽协表示,9月4日,国务院办公厅印发了《关于加快发展流通促进商业消费的意见》,商务部等部委正在深入开展相关调研,广泛征求汽车行业企业的意见,将会同研究有针对性的政策措施,并适时出台,以支持我国汽车产业高质量发展。国家的有关政策和举措将有助于缓解汽车行业的下行压力,对我国汽车消费起到很好的促进作用。

乘用车市场:8月销量同比下滑7.7%,SUV微增,其余细分车型均呈下降态势

8月份是近几年乘用车年度销量翘尾的爬坡期,外部环境下行压力加大,多数汽车主机厂集中休假。同时受高温天气和极端天气(利奇玛)等多重因素影响,消费者购车热情不高。本月乘用车细分车型中仅SUV销量呈现同比增长,其余车型均下降。

据中汽协最新统计数据显示,8月,乘用车产销分别完成169.3万辆和165.3万辆,环比分别增长10.9%和7.9%,同比分别下降0.7%和7.7%,产量降幅比上月缩小11.0个百分点,销量降幅扩大3.8个百分点。1-8月,乘用车产销分别完成1321.0万辆和1332.2万辆,同比分别下降13.8%和12.3%。销量降幅比1-7月继续收窄。

具体车型方面,8月在乘用车主要品种中,与上月相比,交叉型乘用车销量有所下降,产量呈较快增长,其他品种产销均呈上升态势,MPV增速更明显;与上年同期相比,SUV产销有所增长,其他车型依然下滑,MPV销量降幅更为显著。1-8月,在乘用车主要品种中,与1-7月相比,四大类乘用车销量延续了下降势头,但除轿车外,其他三大类车型降幅均比1-7月有所收窄;与上年同期相比,四大类车型产销依然呈下降态势。

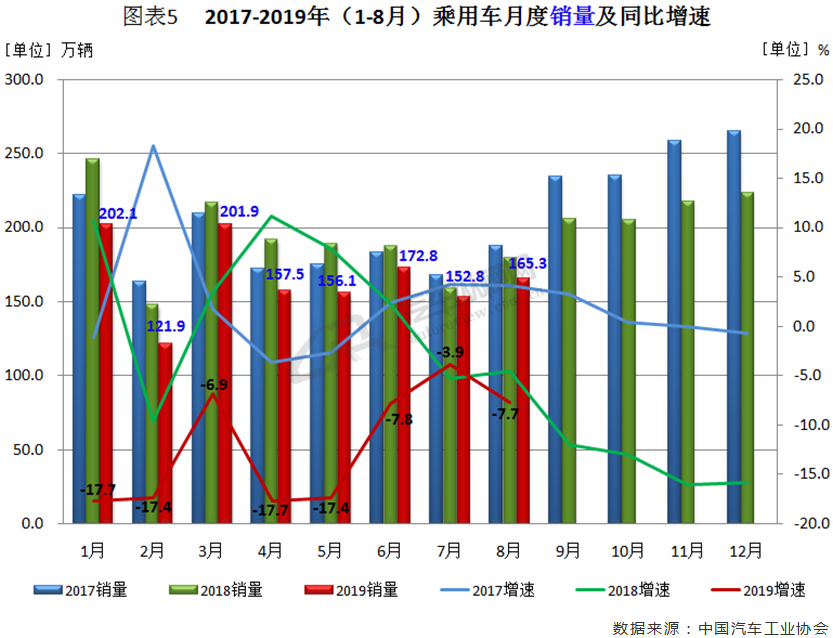

从乘用车单月销量数据可见,自去年第三季度起单月销量已连续14个月低于上年同期水平,其中今年6-8月份同比降幅连续三个月处于-10%以内徘徊。(见图表5)

1-8月,从乘用车四类车型产销情况看,轿车产销同比分别下降12.4%和12.6%;SUV产销同比分别下降13.9%和10.0%;MPV产销同比分别下降23.3%和22.9%;交叉型乘用车产销同比分别下降10.1%和15.5%。其中,MPV销量降幅最为明显。(见图表6)

商用车市场:8月销量同比降幅放缓,货车跌幅收窄,客车重返负增长,细分市场涨跌互现

相较于乘用车市场的低位徘徊,商用车则表现出高位震荡态势。8月数据相比前3个月的降幅大有放缓之势,其原因不仅在于重卡保持了2.0%的增速,而且更重要的是商用车销量最多的轻卡也实现了0.1%的增长。同时,大型客车贡献同样不容小觑。此前,轻卡销量锐减主要是受工信部等多部委联合集中治理轻卡“大吨小标”问题所致。历经数月,治理或已进入尾声,企业生产重新步入正轨。

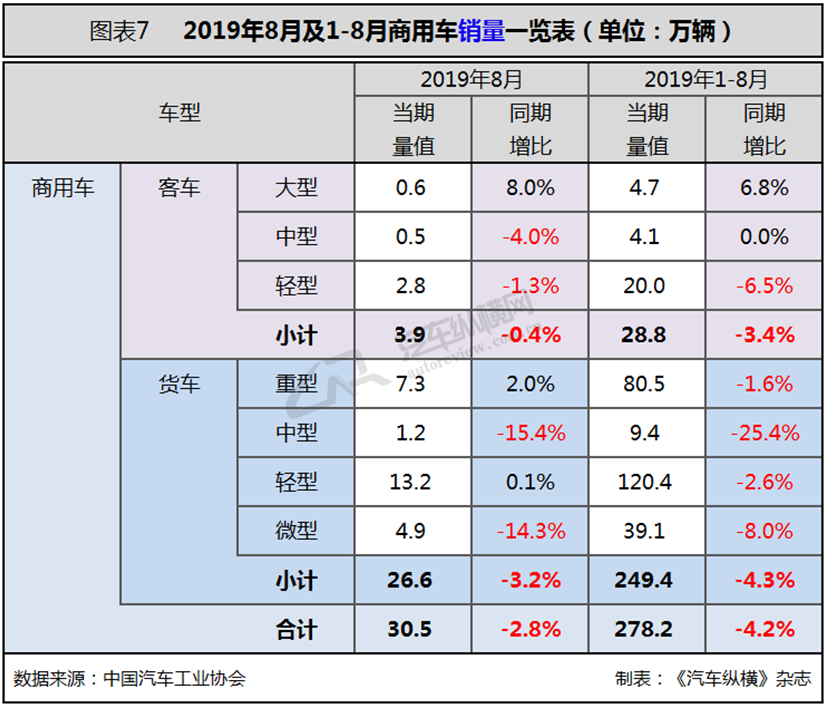

据中汽协最新统计数据显示,8月,商用车产销分别完成29.8万辆和30.5万辆,环比分别增长7.3%和8.6%;产量同比增长0.9%,销量下降2.8%。本月重型货车产销分别完成7.2万辆和7.3万辆,同比分别增长7.7%和2.0%。1-8月,商用车产销分别完成273.0万辆和278.2万辆,同比分别下降3.1%和4.2%。

分车型产销情况看,8月,在商用车主要车型中,与上月相比,货车产销均呈增长,客车销量小幅增长,产量有所下降;与上年同期相比,货车和客车产量均呈小幅增长,销量略有下降。1-8月,在商用车主要车型中,与上年同期相比,货车和客车产销均呈小幅下降。(见图表7)

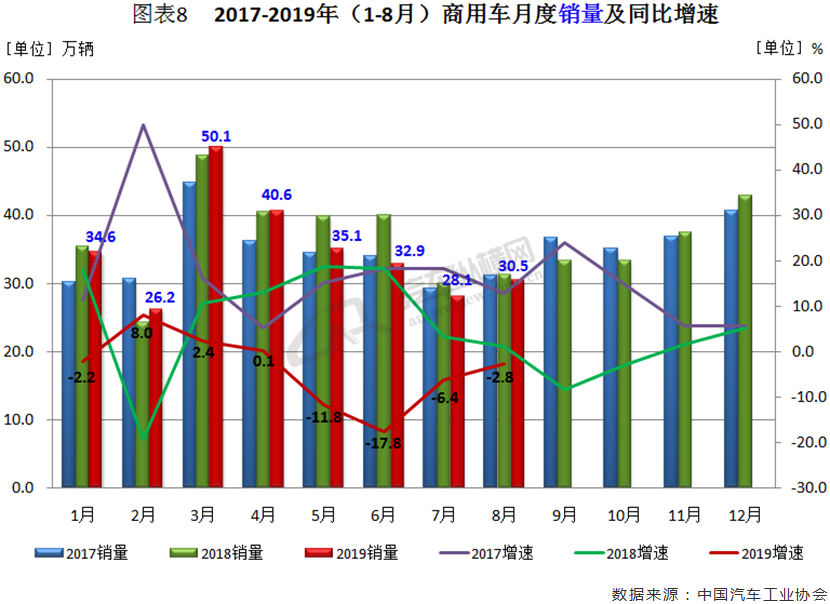

从单月销量情况可见,8月份商用车销量环比结束了前4个月负增长的现象,其同比降幅也明显收窄,尽管仍在零线下方,但增速曲线大有触底反弹之势。(见图表8)

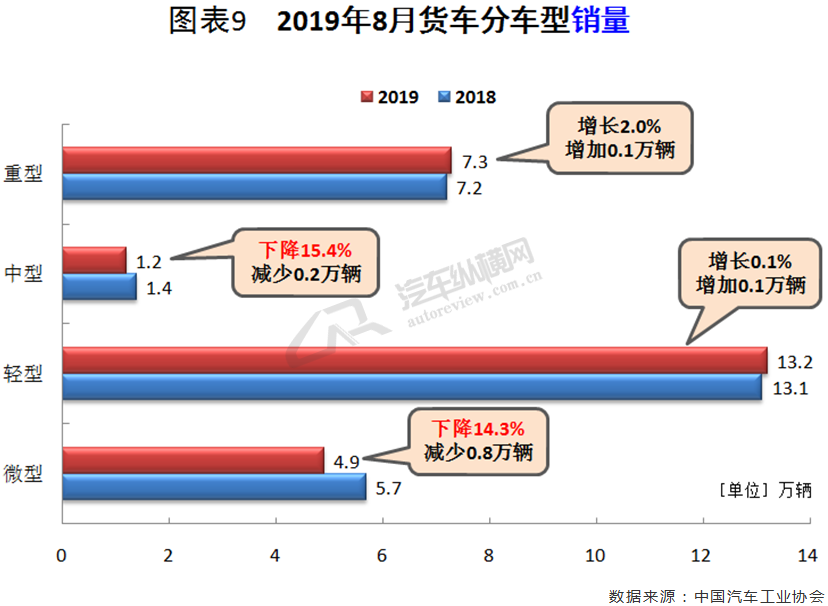

8月,在货车主要车型中,与上月相比,重型货车销量略有下降,产量呈一定增长,其他三大类车型产销均呈较快增长;与上年同期相比,重型货车和轻型货车产销均呈增长,其他车型有所下降。(见图表9)

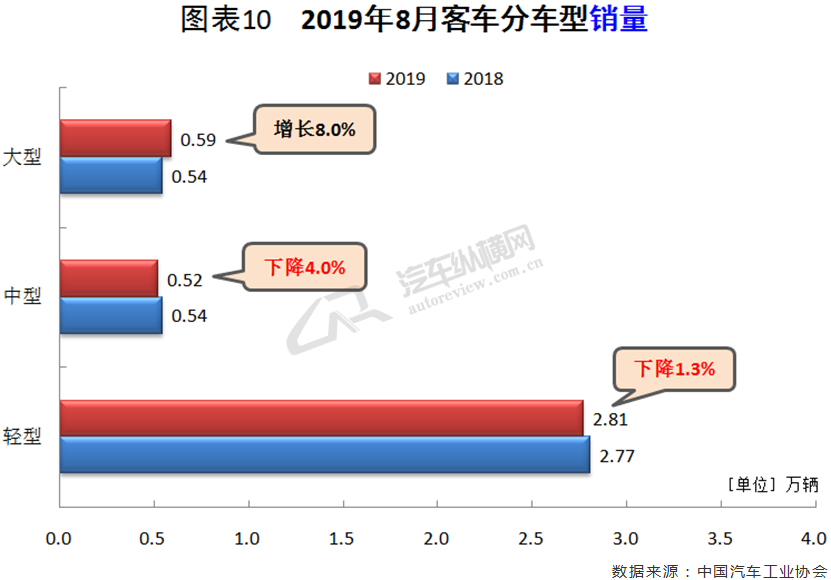

8月,在客车主要车型中,与上月相比,轻型客车产销呈不同程度增长,大型和中型客车下降较快;与上年同期相比,大型客车产量下降明显,销量呈一定增长,轻型客车产量小幅增长,销量略降,中型客车产销均呈小幅下降。(见图表10)

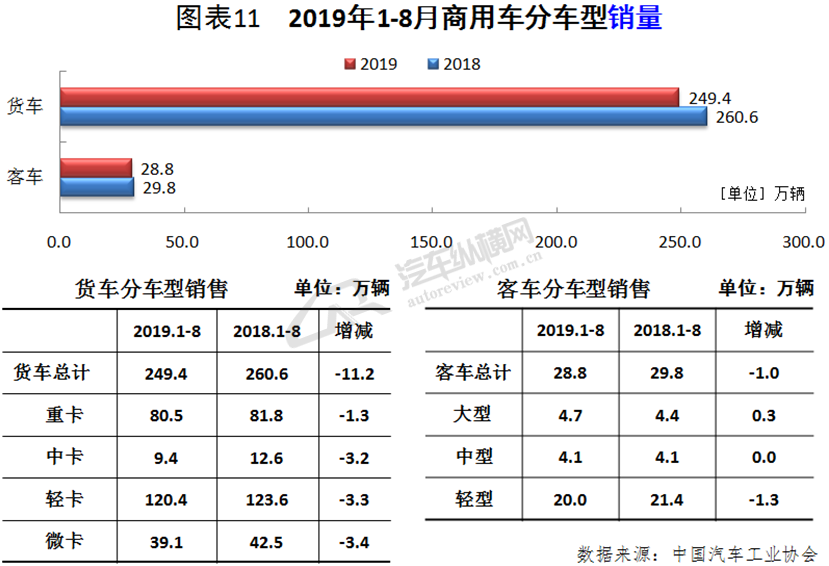

从细分车型销量可见,1-8月货车产销分别完成244.5万辆和249.4万辆,同比分别下降2.7%和4.3%,且四大类货车产销均呈下降。其中,中型货车销量同比降幅最为显著。1-8月,客车产销分别完成28.4万辆和28.8万辆,同比分别下降5.9%和3.4%;在客车主要车型中,与上年同期相比,大型客车产销保持增长,中型客车产量略降,销量微增,轻型客车产销继续呈现下降趋势。(见图表11)

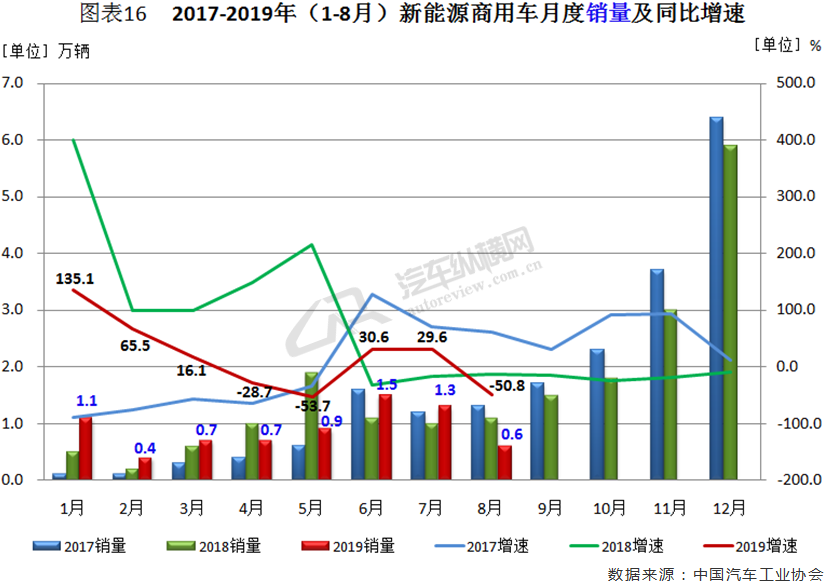

新能源汽车:8月产销两连跌,纯电动乘用车成唯一增长点,其余均呈下降态势

补贴退坡政策等因素迫使车企在6月集中放量,大多潜在消费者赶在补贴退坡结束前的时间节点选择购买新能源车,造成新能源汽车市场消费需求提前透支;而面对告别补贴的新能源汽车,传统燃油车对消费者的吸引力有所提升,这也“吞噬”掉一部分新能源汽车的购车需求,从而压制了市场销量。为此,继今年7月新能源汽车销量出现近两年来首次同比下滑后,8月份产销同比继续下跌,且降幅扩大,这也是我国新能源汽车产销量难得出现的同比两连跌现象。同时,新能源乘用车、商用车销量也均出现大幅下滑。

据中汽协最新统计数据显示,8月,新能源汽车产销分别完成8.7万辆和8.5万辆,同比分别下降12.1%和15.8%。其中纯电动汽车生产完成7.4万辆,同比增长2.2%;销售完成6.9万辆,同比下降6.0%;插电式混合动力汽车产销分别完成1.4万辆和1.6万辆,同比分别下降49.8%和41.3%。纯电动汽车销量在新能源汽车市场整体销量的占比达八成。

1-8月,新能源汽车产销分别完成79.9万辆和79.3万辆,同比分别增长31.6%和32.0%。其中纯电动汽车产销分别完成64.3万辆和62.9万辆,同比分别增长41.4%和40.8%,仍然高于行业;插电式混合动力汽车产销分别完成15.5万辆和16.3万辆,同比分别增长1.6%和5.7%,市场表现明显不如纯电动汽车;燃料电池汽车产销分别完成1194辆和1125辆,同比分别增长7.0倍和7.3倍。纯电动汽车销量占新能源汽车市场整体销量的比例逼近八成。

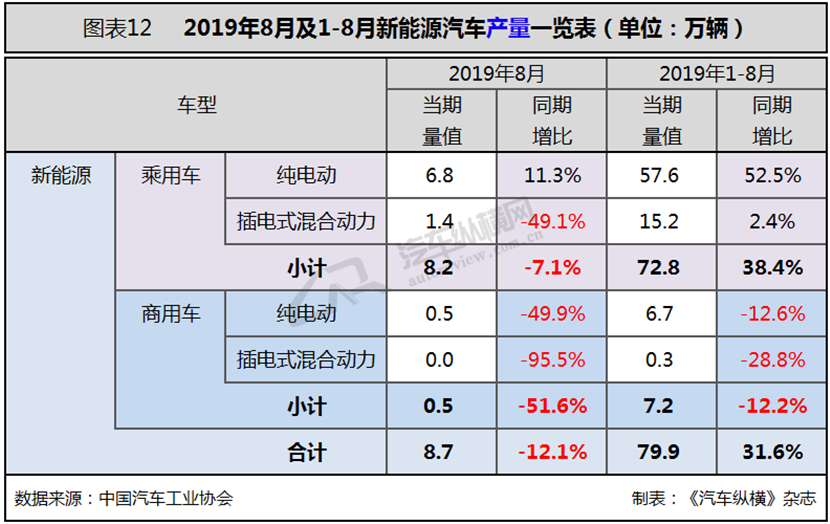

分车型产销情况看,8月新能源乘用车产销分别完成8.2万辆和8.0万辆,同比分别下降7.1%和11.4%;新能源商用车产销分别完成0.5万辆和0.6万辆,同比分别下降51.6%和50.8%。1-8月,新能源乘用车产销分别完成72.8万辆和72.0万辆,同比分别增长38.4%和38.0%;新能源商用车产销分别完成7.2万辆和7.3万辆,同比分别下降12.2%和7.9%。(见图表12、13)

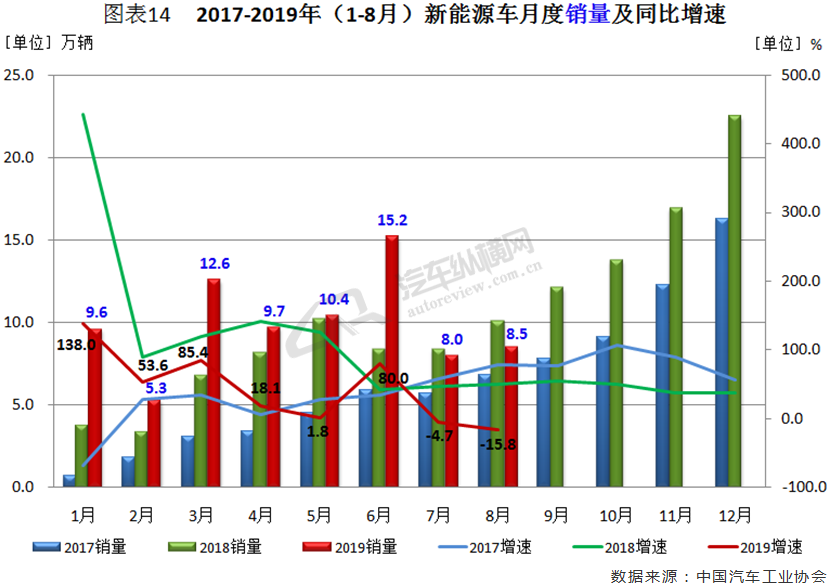

8月是新能源汽车从补贴退坡后,连续第二个月同比持续下滑的月份,并且降幅扩大至两位数,表明补贴退坡政策的影响尚未结束。若排除6月份的特殊情况,销量增速曲线总体呈线性下降态势。(见图表14)

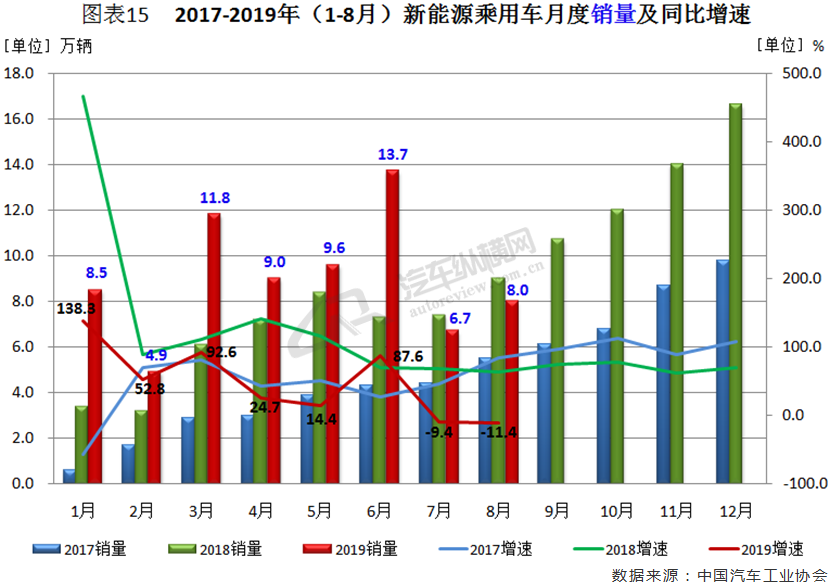

从新能源乘用车月销量可见,2019年前8个月走势基本与新能源汽车市场总体相当,尽管8月销量环比有所增长,但同比降幅扩大至两位数,并成为近三年来第三个同比下降的月份。(见图表15)

从新能源商用车月销量情况可见,尽管商用车基数偏低,但月度波动仍十分明显,其中8月销量较上月出现“腰斩”。同时,在经历6、7月连续两个月增长后,8月份销量同比又快速回落至-50.8%。(见图表16)

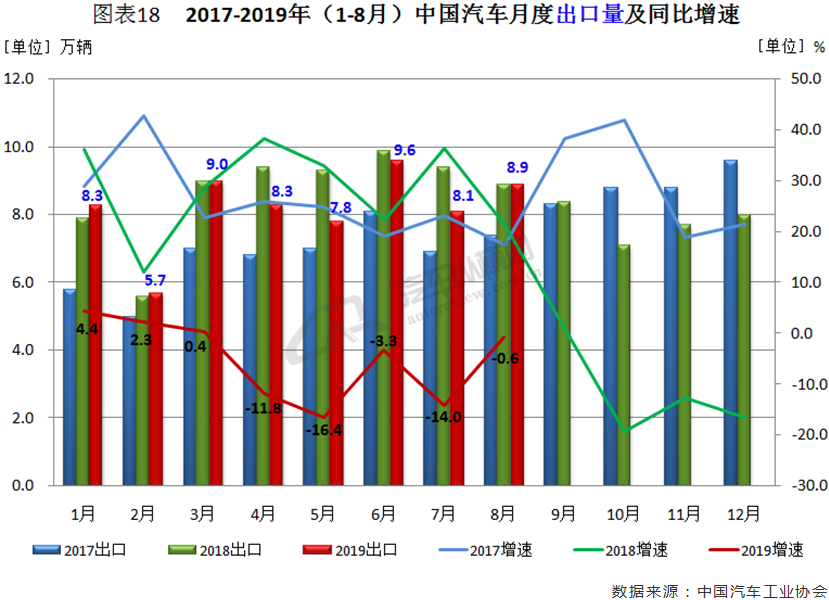

汽车出口:8月出口同比降幅逼近“零线”,乘用车增速今年第二次转正,商用车同比连续5个月负增长

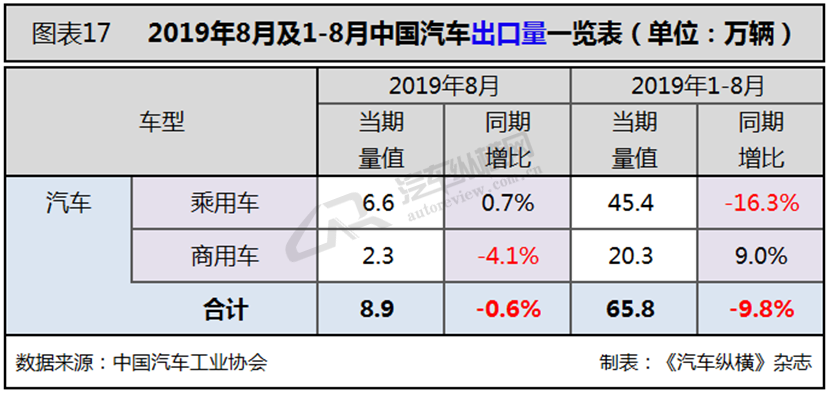

据中汽协统计数据显示,8月汽车出口降幅收窄。当月,汽车企业出口8.9万辆,环比增长9.9%,同比下降0.6%。分车型看,乘用车本月出口6.6万辆,环比增长9.7%,同比增长0.7%;商用车出口2.3万辆,环比增长10.7%,同比下降4.1%。

1-8月,汽车企业出口65.8万辆,同比下滑9.8%,降幅较1-7月扩大3.5个百分点。分车型看,乘用车出口45.4万辆,同比下降16.3%;商用车出口20.3万辆,同比增长9.0%。(见图表17)

从月度情况可见,汽车出口已连续四个月低于上年同期水平,且今年前8个月出口增速均运行在近三年同期低位处,其中8月出口量位居今年第三,同时也是今年环比增长的第三个月份,并且8月出口同比降幅大幅收窄。(见图表18)

近日,商务部对外贸易司副司长、国家机电产品进出口办公室副主任宋先茂表示,从目前情况来看,我国汽车出口达到百万辆级,企业产品和品牌的国际竞争力有明显提升。面对低迷的国内市场,扩大出口、加快拓展海外空间是化解我国汽车产能过剩,加快调整市场布局的必然要求。从未来发展来看,当前我国汽车产业出口仍处于初级阶段,与汽车产业的自身体量和实力不相符,未来发展的潜力巨大。

同时他还指出,汽车产业出口面临着诸多政策利好,2018年我国取消了专用车、新能源汽车的外资股比限制,2022年,还将全面取消外资股比限制和合资企业数量的限制。此外,“一带一路”倡议的深入实施,贸易和投资协定谈判加快推进,将有效刺激相关国家经济增长和汽车市场需求,对扩大我国汽车出口提供了强有力的支撑。国家大力发展新能源汽车,有望成为推动汽车产业外贸规模和质量提升的重要引擎。

结语:季节性等利好支撑市场预期,政策效应促进汽车消费

近期随着传统车销售低迷,新能源车补贴退坡导致销量暂时回落,车市增长点受挫,但在经济保持稳定增长以及中美贸易战正逐渐缓解的经济环境下,预计三季度末开始宏观经济会有所恢复,并且在传统“金九银十”的季节性消费高峰和年底冲量等利好因素的拉动作用下,后期市场产销同比降幅或会明显收窄。预计到2019年年底,今年上半年国五车型促销透支影响将有所消退,从而实现车市真正意义上的回升。

因上半年的市场表现低于预期,中汽协下调了年初对于2019年汽车销量的预判。经过重新评估,中汽协预计2019年全年汽车销量为2668.0万辆左右,同比下滑5.0%,而其此前的预判为2800.0万辆。其中,乘用车预计销售2244.0万辆左右,同比下滑5.4%;商用车预计销售424.0万辆左右,同比下滑3.0%左右;受新能源汽车市场存在诸多不确定因素的影响,中汽协也调整了对全年销量目标的预期,由年初预测的160.0万辆调整为150.0万辆左右,同比增长19.4%左右。按中汽协会统计口径,2019年出口相比2018年,预计将下滑约5% 。

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2