据中国汽车工业协会发布的统计数据显示,2019年10月,汽车销量同比降幅继续收窄;乘用车降幅仍超行业总体;商用车同比增幅扩大;新能源汽车同比继续萎缩;出口同比创今年新高。1-10月,汽车累计销量同比降幅创今年新低;新能源车增速收缩;整车出口下降5.6个百分点。

产销总体概述:10月销量同比增速创今年新高,乘用车多数细分市场下滑,商用车增幅加大

随着10月落幕,“金九银十”的市场效应正逐渐削弱。距离2019年收官不足两个月的时间,车市依然表现疲软。受商用车需求增长的拉动,10月汽车整体产销环比继续回升,不过增幅仍较小,主要原因在于当月乘用车市场消费需求未得到明显改善,行业依然承压。此外,尽管10月同比降幅继续收窄,但自去年7月以来的下行态势也依旧未见扭转,至此,我国汽车市场已连续16个月销量同比下滑。从全年来看,车市面临的形势依然非常严峻。

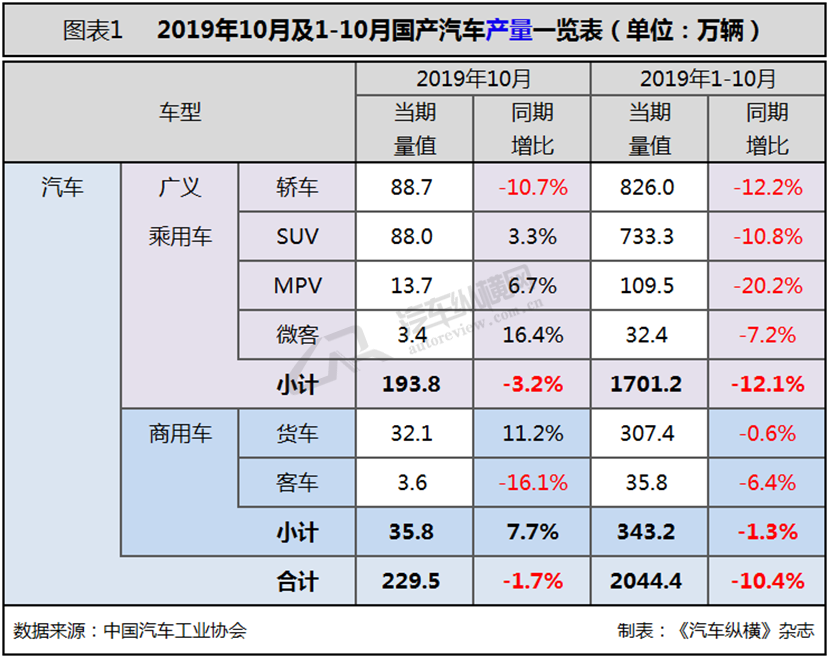

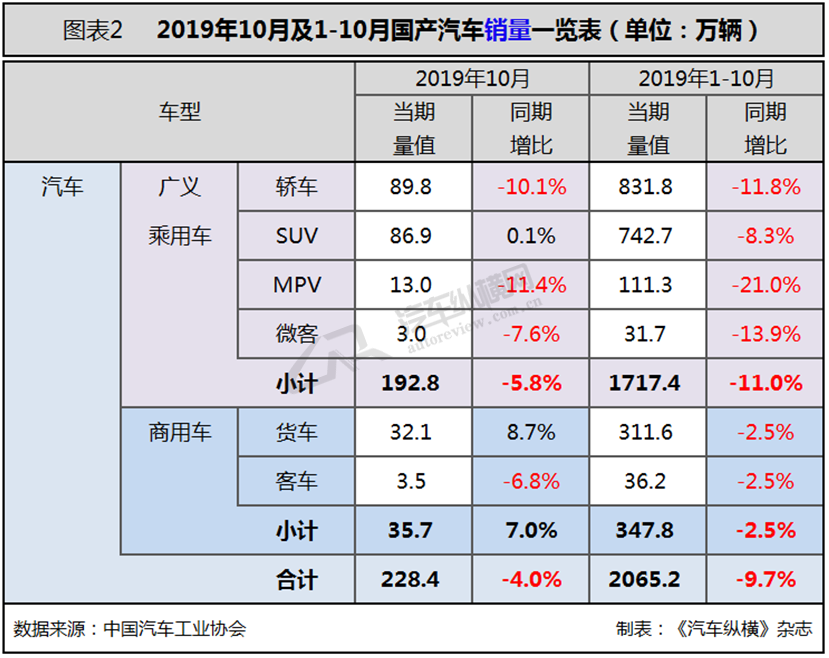

据中汽协最新统计数据显示,10月,汽车销量同比降幅收窄。产销分别完成229.5万辆和228.4万辆,环比分别增长3.9%和0.6%,同比分别下降1.7%和4.0%,产量降幅较上月收窄4.5个百分点,销量同比降幅比上月减少1.2个百分点。其中,乘用车产销同比降幅超过行业总体。

1-10月,汽车产销分别完成2044.4万辆和2065.2万辆,同比分别下降10.4%和9.7%,降幅比1-9月分别收窄1.0和0.6个百分点。其中,乘用车产销同比降幅同样高于行业总体水平。(见图表1、2)

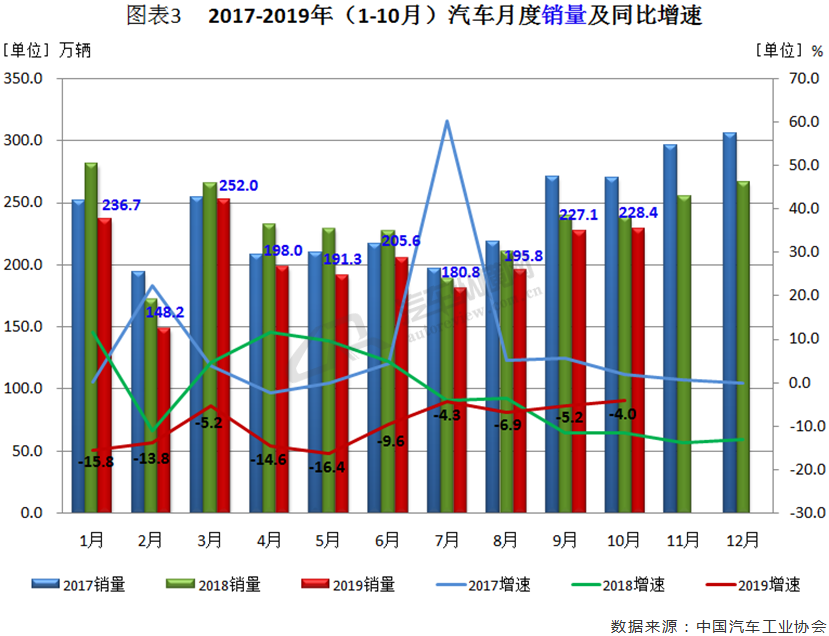

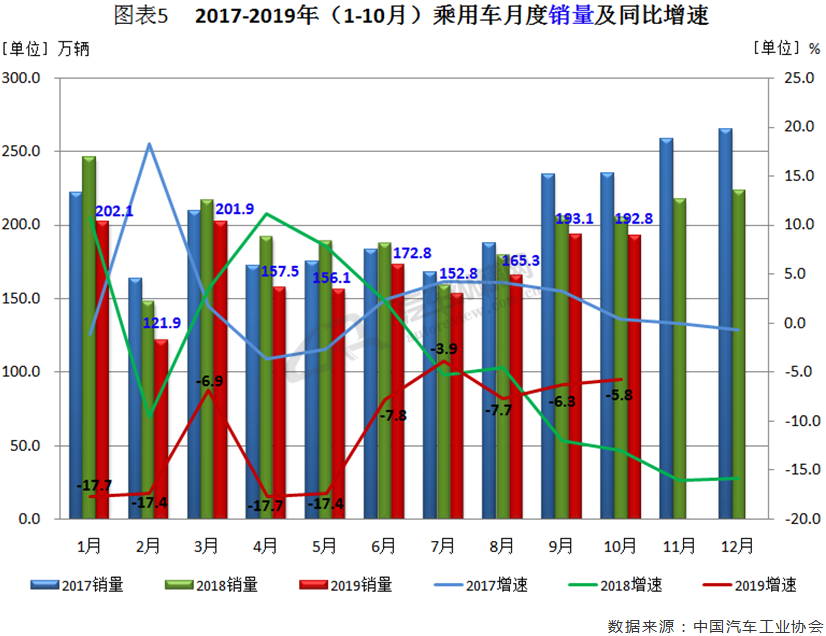

从月度数据可见,与上半年相比,下半年车市呈现降幅逐渐收窄的态势。自今年8月以来销量环比连续三个月增长,其中10月228.4万辆的销量位列今年第三,其同比降幅创今年最低,并第二次高于上年同期水平,同时10月也是继2018年7月出现同比连续负增长的第16个月份。(见图表3)

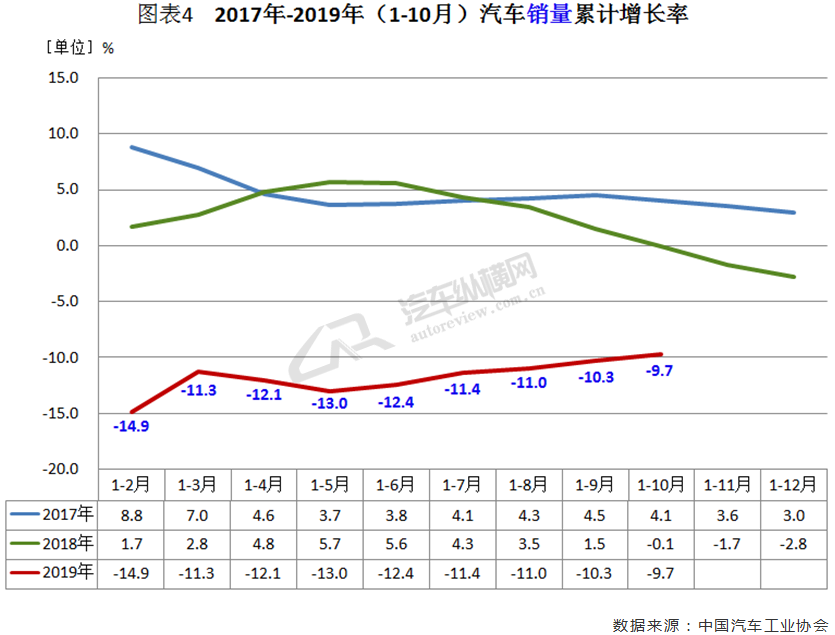

从累计销量增长率来看,前十个月增速创今年新高,并首次摆脱两位数的降幅,不过各月的累计增速依然运行在近三年来的低位水平。(见图表4)

中汽协表示,在国内市场消费需求不足、国六标准带来的技术升级压力、新能源补贴大幅下降等因素的影响下,市场总体回升的幅度有限。而这些影响因素短期内仍将存在,因此行业将继续承压,企业分化也将更加明显。前三季度,国民经济运行总体平稳,经济结构持续优化,随着国家“六稳”政策的逐渐落实,未来两个月,汽车销量降幅将继续呈收窄态势。

乘用车市场:10月销量降幅收窄,SUV同比转“正”,其余细分车型均下滑

近期出口下行压力加大,并且随着猪肉等必选消费品的价格上涨,基础生活消费成本提升,加之房地产销售超预期,居民消费结构性挤压增大,汽车等可选消费品的消费热情不高,因此车市整体消费需求和信心不足,10月表现依旧偏弱。当月,乘用车销量较上月略有下滑,虽然同比降幅有所收窄,但已连续16个月出现负增长的现象,进一步表明市场需求并未明显改观。

据中汽协最新统计数据显示,10月,乘用车产销分别完成193.8万辆和192.8万辆,产量环比增长3.9%,销量环比下降0.2%,同比分别下降3.2%和5.8%,跌幅比上月分别缩小4.7和0.5个百分点。1-10月,乘用车产销分别完成1701.2万辆和1717.4万辆,同比分别下降12.1%和11.0%。销量降幅较1-9月继续收窄。

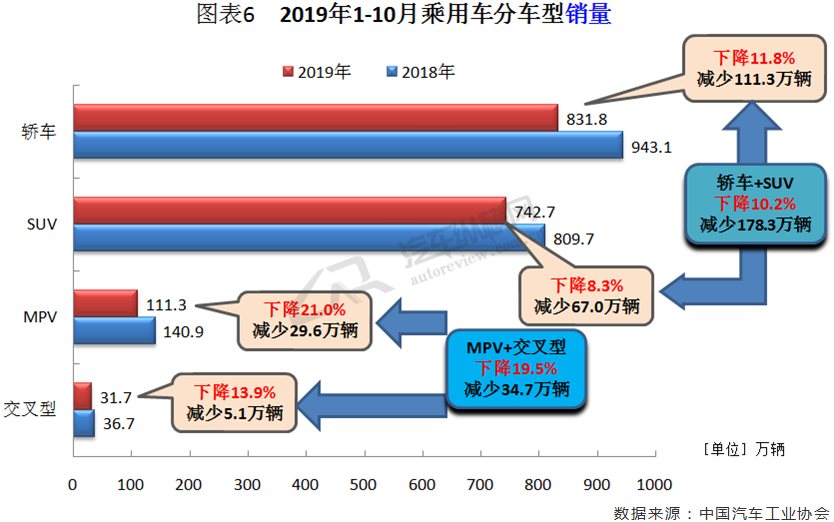

具体车型方面,10月,在乘用车主要车型中,轿车产销同比分别下降10.7%和10.1%;SUV产销同比分别增长3.3%和0.1%;MPV产量同比增长6.7%,销量同比下降11.4%;交叉型乘用车产量同比增长16.4%,销量同比下降7.6%。1-10月,轿车产销同比分别下降12.2%和11.8%;SUV产销同比分别下降10.8%和8.3%;MPV产销同比分别下降20.2%和21.0%;交叉型乘用车产销同比分别下降7.2%和13.9%。

从月度数据可见,乘用车市场基本呈现年初高、随后持续下行至谷底再冲高年末的“U”型走势。其中,10月销量位列今年第四,同比降幅继续收窄,这是继去年7月起乘用车单月销量已连续16个月负增长,不过同比降幅已连续两个月高于上年同期水平。(见图表5)

1-10月,在乘用车主要车型中,与上年同期相比,四大车型销量继续呈现下降趋势,MPV降幅依然最为明显。(见图表6)

商用车市场:10月销量同比增幅扩大,大型客车重归正向增长,重卡累销近百万

虽然车市疲软势态未见明显改观,但在各地加快更新淘汰及投资拉动等因素的影响下,10月商用车继续保持强劲的增长势头。从市场表现来看,一方面,货车销量增长明显,主要得益于重型、轻型、微型货车的持续回暖。“大吨小标”治理对自卸车、轻卡市场的影响逐渐消退,随着冬季取暖需求的带动,煤炭、天然气运输量加大,牵引车增势迅猛,而国三车置换对货车市场的影响仍在延续。另一方面,10月客车整体销量呈下滑态势,高铁、地铁、私家车、共享出行、共享单车等多元化交通方式仍将持续影响客车的长期发展。短期内,客车市场难以明显回暖。城市公交车依旧是未来客车市场的主力军,在当前打赢蓝天保卫战的要求下,纯电动客车和清洁能源客车的市场份额将会呈增长态势。

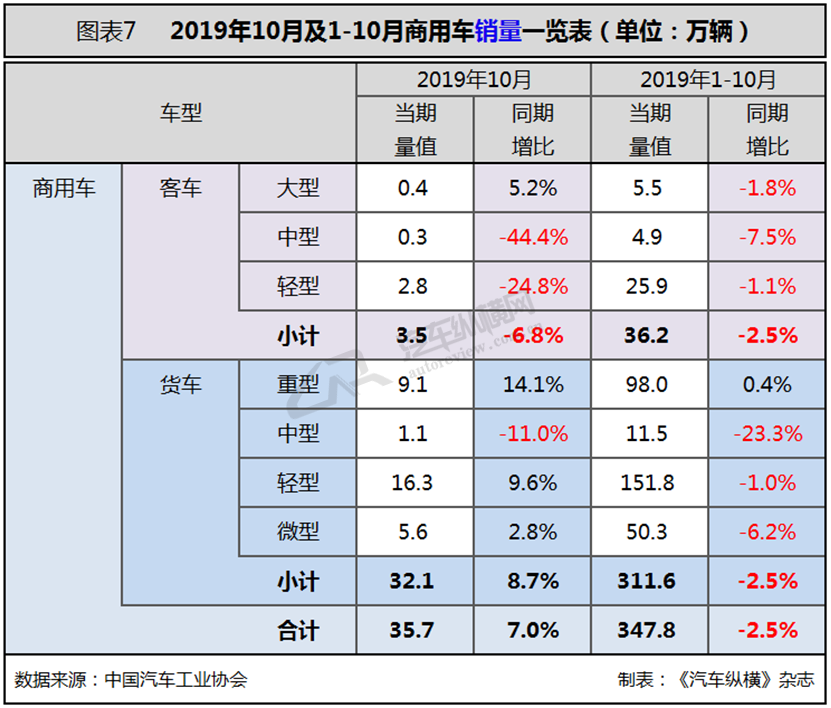

据中汽协最新统计数据显示,10月,商用车产销分别完成35.8万辆和35.7万辆,环比分别增长3.9%和4.8%;同比分别增长7.7%和7.0%。本月重型货车产销均完成9.1万辆,同比分别增长25.8%和14.1%。1-10月,商用车产销分别完成343.2万辆和347.8万辆,同比分别下降1.3%和2.5%。

分车型产销情况看,在商用车主要品种中,10月货车产销环比和同比均呈增长,客车有所下降。其中客车产销分别完成3.6万辆和3.5万辆,同比分别下降16.1%和6.8%;货车产销均完成32.1万辆,同比分别增长11.2%和8.7%。1-10月,与上年同期相比,货车和客车产销继续呈小幅下降。其中,客车产销分别完成35.8万辆和36.2万辆,同比分别下降6.4%和2.5%;货车产销分别完成307.4万辆和311.6万辆,同比分别下降0.6%和2.5%。(见图表7)

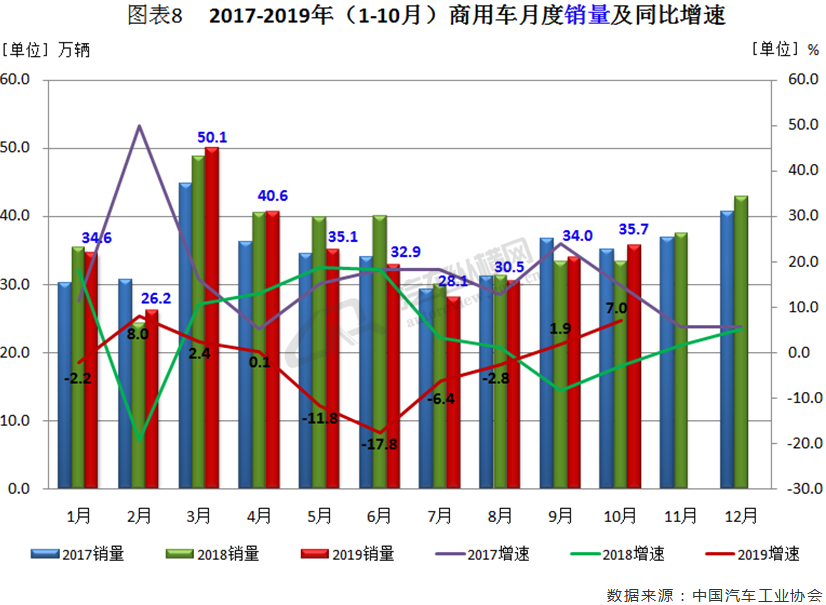

从月度数据可见,随着“大吨小标”治理的影响逐渐消散,商用车销量环比连续三个月增长,7-10月同比增速呈直线上扬态势。随着9月同比增速重回正值后,10月再接再厉增幅扩大约5个百分点,并明显高于上年同期水平。此外,10月份销量进入全年前三。(见图表8)

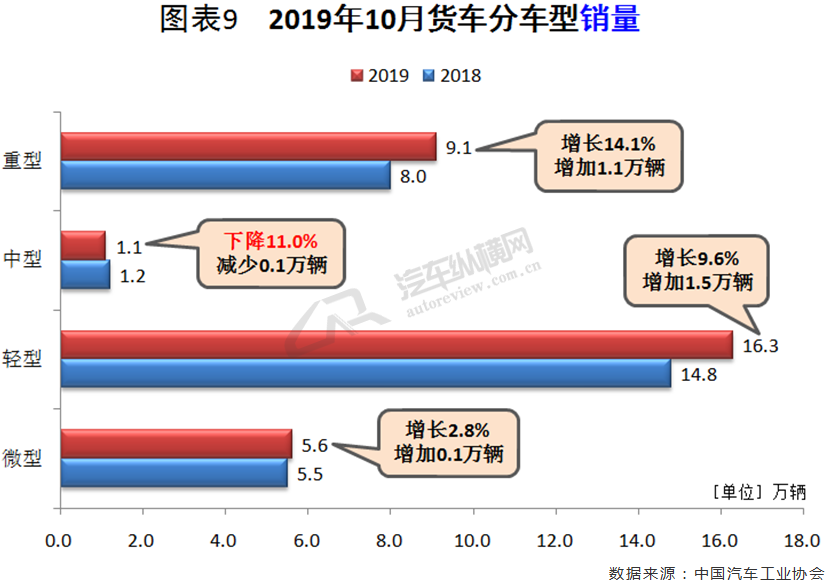

10月,在货车主要品种中,与上月相比,重型、轻型货车产销均呈增长,微型货车销量微增,产量略降,中型货车产销均呈下降;与上年同期相比,中型货车产销下降较明显,其他货车品种呈不同程度增长,重型货车增速依然最快。(见图表9)

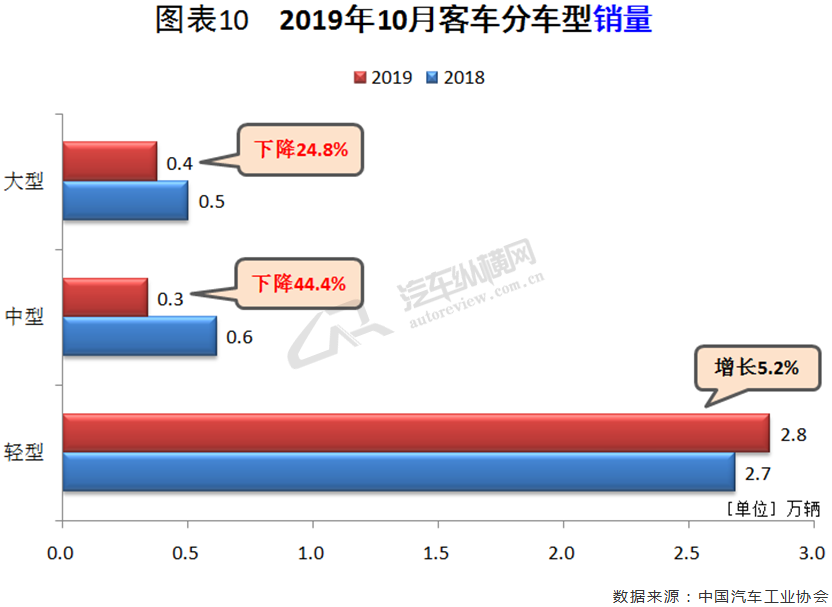

10月,在客车主要品种中,与上月相比,三大类客车品种产销均呈一定下降,大型和中型客车降幅更为明显;与上年同期相比,轻型客车销量保持增长,产量小幅下降,大型和中型客车产销依然呈快速下降。(见图表10)

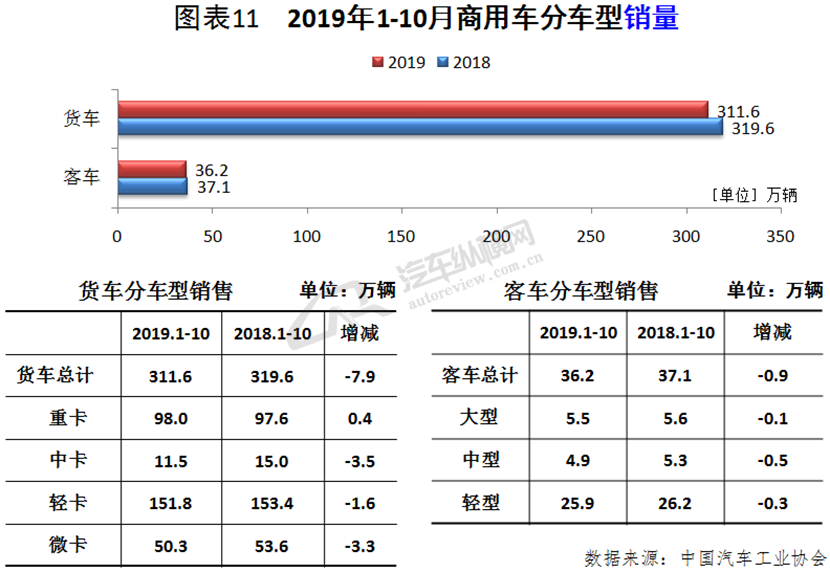

从细分车型可见,1-10月,在货车主要品种中,与上年同期相比,重型货车产销略有增长,轻型和微型货车产销小幅下降,中型货车降幅依然明显。在客车主要品种中,与上年同期相比,三大类客车品种产销均呈下降,中型客车降幅最大。(见图表11)

新能源汽车:销量同比四连跌,10月创今年新低,细分车型再度全数下滑,全年预期目标恐难实现

近期新能源汽车市场难逃整体车市低迷的阴霾。随着新能源汽车补贴退坡后,加上“国五、国六”排放标准切换政策的驱动,促使部分潜在消费者提前购车或转向购买“国五”促销车型,从而消费力提前透支,使得我国新能源汽车销量从7月开始不断下滑。继9月同比降低34.2%之后,10月份再度下降45.6%,并遭遇近三年销量同比四连跌的罕见景象。

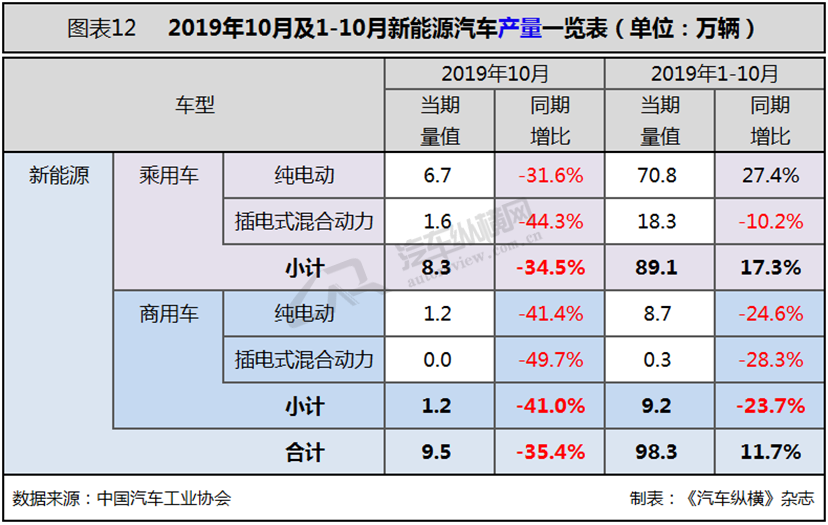

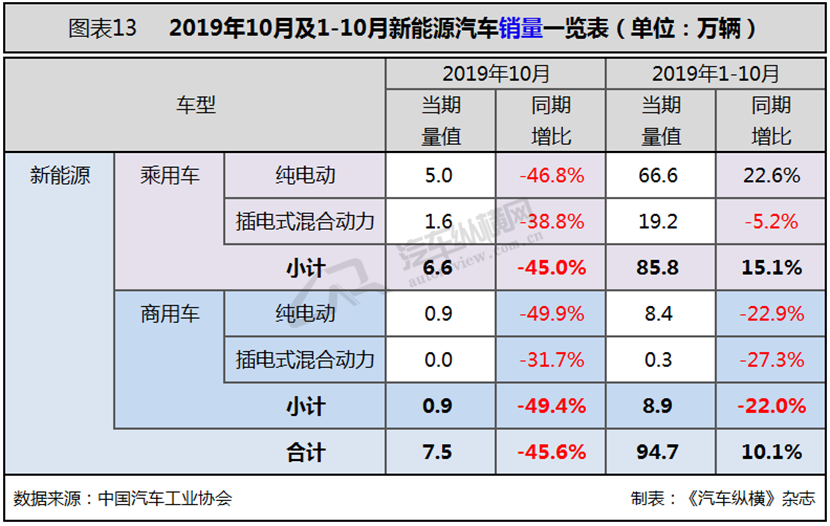

据中汽协最新统计数据显示,10月,新能源汽车产量环比小幅增长,销量有所下降;与上年同期相比,产销依然呈较快下降。当月新能源汽车产销分别完成9.5万辆和7.5万辆,同比分别下降35.4%和45.6%。其中纯电动汽车产销分别完成7.8万辆和5.9万辆,同比分别下降33.3%和47.3%;插电式混合动力汽车产销均完成1.6万辆,同比分别下降44.3%和38.7%。纯电动汽车销量在新能源汽车市场整体销量的占比接近八成。

1-10月,新能源汽车产销分别完成98.3万辆和94.7万辆,同比分别增长11.7%和10.1%,增速比1-9月明显回落。其中纯电动汽车产销分别完成79.5万辆和75.0万辆,同比分别增长18.4%和15.0%;插电式混合动力汽车产销分别完成18.6万辆和19.6万辆,同比分别下降10.6%和5.7%;燃料电池汽车产销分别完成1391辆和1327辆,同比分别增长8.2倍和8.0倍。纯电动汽车销量占新能源汽车市场整体销量的比例逼近八成。

分车型产销情况看,10月新能源乘用车产销分别完成8.3万辆和6.6万辆,同比分别下降34.5%和45.0%;新能源商用车产销分别完成1.2万辆和0.9万辆,同比分别下降41.0%和49.4%。1-10月,新能源乘用车产销分别完成89.1万辆和85.8万辆,同比分别增长17.3%和15.1%;新能源商用车产销分别完成9.2万辆和8.9万辆,同比分别下降23.7%和22.0%。(见图表12、13)

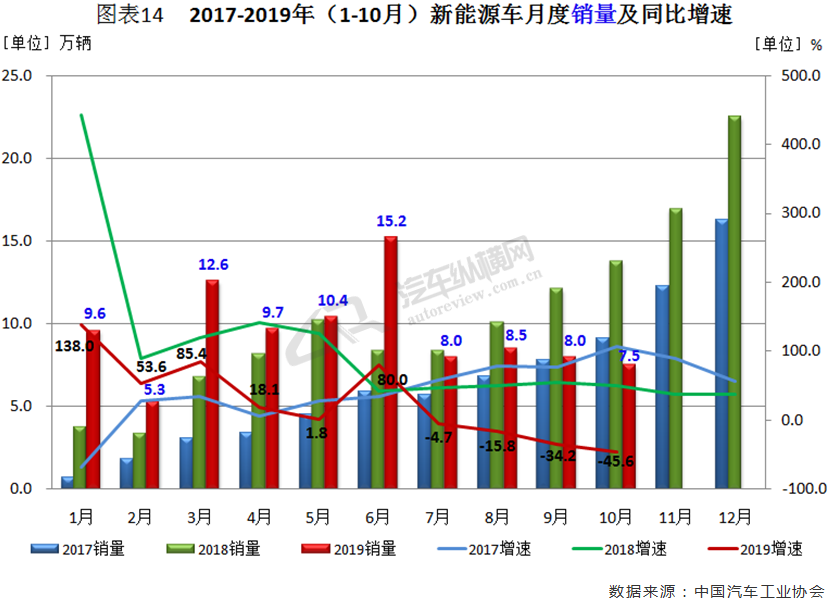

从月度数据可以看出,6月新能源汽车销量达到全年高峰,随后从7月开始一路“腰斩”式下滑,与历年下半年市场产销两旺形成鲜明对比。其中,10月份销量同比创今年新低,并出现了近三年来新能源汽车销量同比四连降的鲜少局面。在接下来剩余的两个月,因上年同期基数较高,因此走势也不容乐观。(见图表14)

从新能源乘用车月度销量可见,其与新能源汽车市场总体基本同步,在经历6月销量高点之后,从7月起开启了一路下行态势,并与历年下半年走势大相径庭,形成退坡补贴之后的低迷特征,同时也出现连续四个月同比下滑的现象,其中10月份销量同比跌至今年最低水平。(见图表15)

尽管新能源商用车基数偏低,但月度波动情况仍十分明显。自补贴退坡4个月以来,新能源商用车跌幅持续扩大,同时连续三个月以两位数回落,并位居近三年同期最低水平。尽管10月销量环比略有增长,但同比仍接近-50.0%。(见图表16)

业内专家表示,因6月底补贴退坡带来的销售成本大幅上涨,购车消费需求不旺,并叠加国六插混短缺的扰动。目前新能源汽车市场仍处于退坡后的持续调整期,加之二手新能源车的低价冲击,整体缺乏有亮点的细分市场拉动。总之,新能源车补贴退坡和地补取消的因素弱化了年末增量的动力。中汽协将早先设定的新能源汽车全年销量预期目标的160.0万辆下调至150.0万辆,随后又再次调低预期目标至140.0万辆。截至10月新能源汽车累计销量达94.7万辆,完成率不足七成,与预期目标相距甚远。中汽协表示,就目前情势来看,实现全年目标难度较大,今年有可能出现负增长。不过其认为,这是我国新能源汽车经历高增长后,开始反思的好机会,相信明年还是会恢复到正增长的状态。

汽车出口:10月出口同比创今年新高,乘用车增速继续扩大,商用车归正

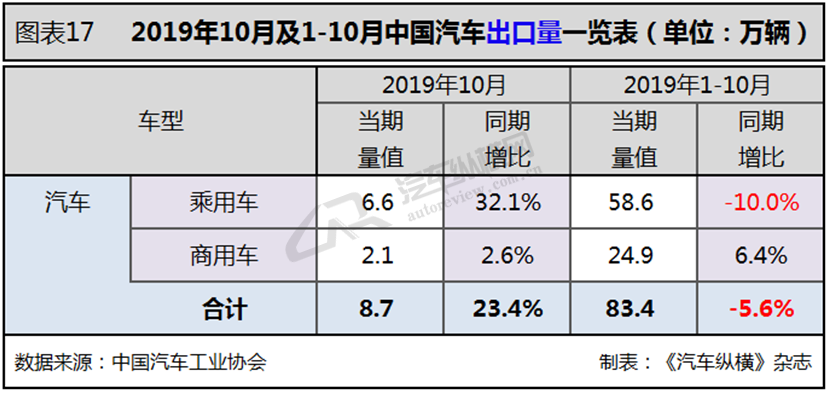

近年来中国汽车贸易规模逐步扩大,尽管“内销”市场并不给力,但出口数据却可圈可点。据中汽协统计数据显示,10月,汽车企业出口8.7万辆,环比下降3.1%,同比增长23.4%。分车型看,乘用车当月出口6.6万辆,环比下降0.2%,同比增长32.1%;商用车出口2.1万辆,环比下降10.8%,同比增长2.6%,这是商用车出口连续6个月同比下滑后而又重返“正”途。1-10月,汽车企业出口83.4万辆,同比下降5.6%,降幅较1-9月缩小2.5个百分点。分车型看,乘用车出口58.6万辆,同比下降10.0%;商用车出口24.9万辆,同比增长6.4%。(见图表17)

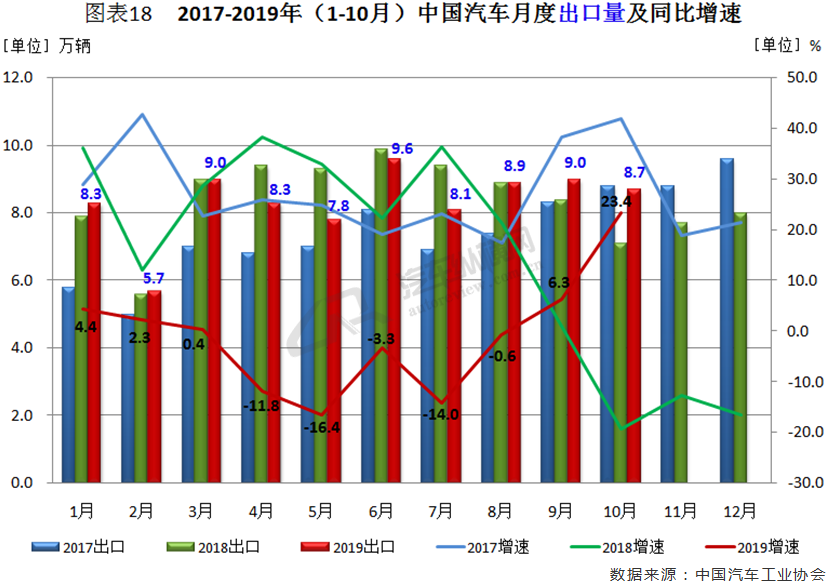

从月度情况可见,今年汽车出口在经历4-8月连续五个月同比负增长之后,于9月重新回归正值,10月更是超过两成,并创下今年出口同比新高,同时它也是高于上年同期水平的第二个月份。(见图表18)

面对低迷的国内市场,扩大出口、加快拓展海外市场,也是化解中国汽车产能过剩、调整市场布局的大势所趋。“从未来发展来看,当前我国汽车产业出口仍处于初级阶段,与汽车产业的自身体量和实力不相符,与发达国家差距较大,未来发展潜力巨大。”商务部对外贸易司副司长、国家机电产品进出口办公室副主任宋先茂如是说,汽车整车出口的规模有望数倍增长,未来3~5年我国汽车出口在百万辆级的基础上更有望实现新的突破。

结语:短期利好因素支撑,全年预期下滑8%左右

虽然汽车市场呈现负增长态势,不过对于年底市场中汽协还是持乐观态度,并表示国五、国六车型切换的影响已经逐渐消退,车企已逐渐渡过这道难关,国六车型也都陆续到位。此外,春节假期即将来临,消费者购车热情看涨,市场消费需求也会有所提升,同时进入年底,不少经销商为实现全年销售目标而降价冲量,并推出各种促销政策,这些无疑对汽车市场都是利好因素。

面对市场整体下滑的局面,中汽协不仅下调了新能源市场的预期,而且也对年中2019年我国汽车销量的预判做出调整。中汽协表示,以目前的情况而言,年中对车市5%增长的预期很难达到,今年全年汽车销量或将同比下滑8%左右,未来中国车市将经历一段时间的调整期。

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2