据中国汽车工业协会发布的统计数据显示,2019年11月,汽车销量同比降幅继续收窄;乘用车降幅仍高于行业总体;商用车同比增幅基本持平上月;新能源汽车“五连降”;出口同比增长8.3%。1-11月,汽车累计销量同比降幅再创今年新低;新能源汽车或全年负增长;整车出口同比降幅收缩。

产销总体概述:11月产“升”销“降”,乘用车销量为今年最高,商用车产销两旺

因国内市场受消费动能不足、国六标准提前实施带来的市场冲击以及新能源补贴大幅下降等因素的影响,2019年收官在即,车市表现仍未见明显起色,行业整体继续承压。不过,在商用车需求强劲的带动作用下,11月汽车总体产销环比继续回升,并且二者恢复至250万辆左右的较高水平,尤其是产量同比呈现正增长,这一方面反映了企业在连续降低库存水平后,开始回补库存,生产节奏有所恢复;另一方面也反映了企业对未来市场信心逐渐好转。11月销量同比降幅延续收窄态势,并形成自去年7月以来连续17个月同比负增长的局面。

据中汽协最新统计数据显示,11月,汽车产量同比增长,销量同比降幅继续收窄。产销分别完成259.3万辆和245.7万辆,环比分别增长13.0%和7.6%,产量同比增长3.8%,销量同比下降3.6%,销量同比降幅比上月收窄0.5个百分点。其中,乘用车产销同比增速均低于行业总体。

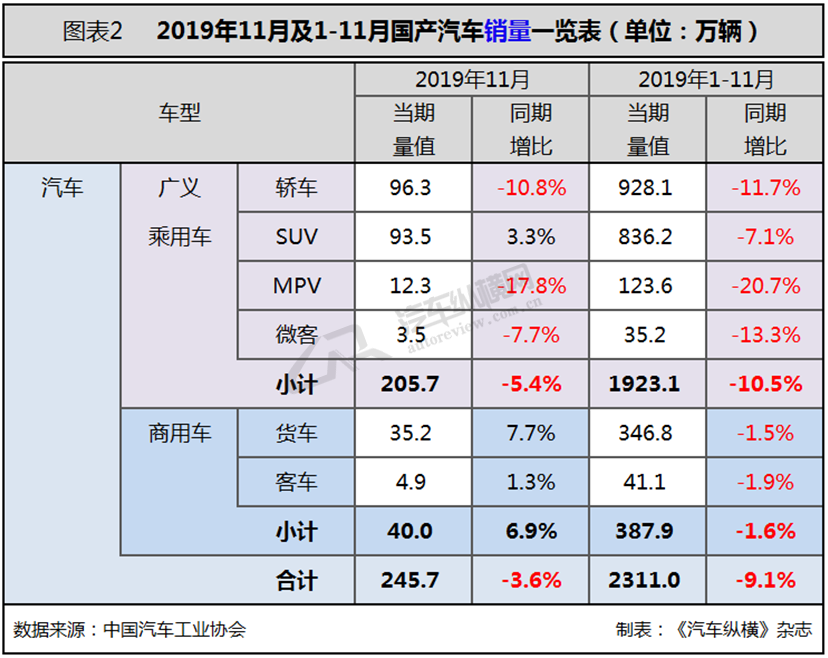

1-11月,汽车产销分别完成2303.8万辆和2311.0万辆,同比分别下降9.0%和9.1%,降幅比1-10月分别收窄1.4和0.6个百分点。其中,乘用车产销同比降幅高于行业总体水平。(见图表1、2)

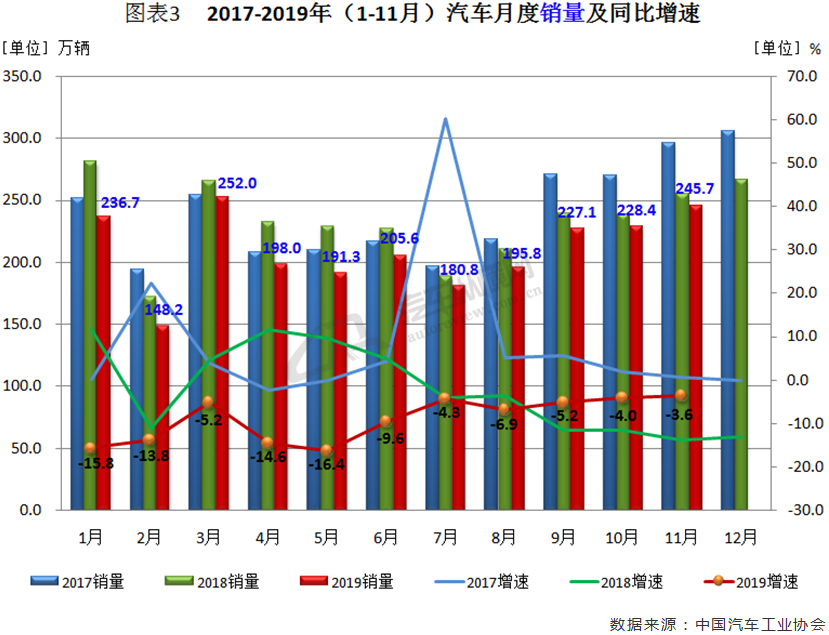

从月度数据可见,自8月份以来,销量环比已连续四个月增长,同时因去年基数较低,下半年销量同比较上半年有所回暖,降幅总体呈现逐月收窄的态势,且9-11月的表现均高于上年同期水平。其中,11月销量新晋第二,其同比降幅也创下今年新低,并且11月也成为继2018年7月出现同比连续负增长的第17个月份。(见图表3)

从累计情况来看,销量降幅逐月递减,但依然运行在近三年来的低位水平,其中前11个月的降幅为年内最小。(见图表4)

四季度以来,我国汽车产销降幅虽然继续保持收窄的态势,但市场总体回升缓慢,消费信心仍不足。12月6日,中共中央政治局召开会议,分析研究了2020年经济工作,认为经济运行在合理区间,当前和今后一个时期,我国经济稳中向好、长期向好的基本趋势没有变。并且指出,要全面做好“六稳”工作,统筹推进稳增长、促改革、调结构、惠民生、防风险、保稳定。因此,中国汽车产业仍将保持稳定发展。

乘用车市场:11月销量创今年新高,同比降幅继续缩小,SUV增幅扩大,其余细分车型均下滑

近期因经济形势严峻、猪肉等必选消费品价格高位运行,基础生活消费成本增高,以及居民消费结构性挤压增大,汽车等可选消费品的消费热情欠佳,造成整体需求和消费信心不振,市场总体表现仍未见明显改观。11月,乘用车销量比上月小幅增长,同比降幅继续收窄,并且目前已连续17个月出现负增长。

据中汽协最新统计数据显示,11月,乘用车产销分别完成216.3万辆和205.7万辆,均达到了今年以来的月度最高水平,环比分别增长11.6%和6.7%,产量同比增长1.9%,销量同比下降5.4%,降幅比上月缩小0.4个百分点。1-11月,乘用车产销分别完成1917.5万辆和1923.1万辆,同比分别下降10.7%和10.5%,降幅较1-10月继续收窄。

具体车型方面,11月,在乘用车主要车型中,与上月相比,MPV产量小幅增长,销量有所下降,其他三大类车型产销均呈增长;与上年同期相比,轿车产销均呈下降, SUV产销保持增长,MPV和交叉型乘用车产量呈一定增长,销量有所下降。1-11月,在乘用车主要车型中,与上年同期相比,四大类乘用车产销均呈下滑。其中,轿车产销同比均下降11.7%;SUV产销同比分别下降8.6%和7.1%;MPV产销同比分别下降18.2%和20.7%;交叉型乘用车产销同比分别下降4.6%和13.3%。

从月度数据可见,乘用车销量状况基本与汽车整体市场同步,呈现出两头高中间低的“U”型走势,而下半年同比降幅逐月趋缓,其中9-11月均好于上年同期水平。尽管继去年7月起乘用车单月销量已连续17个月出现同比负增长,但今年11月销量已冲高至今年第一。(见图表5)

1-11月,在乘用车主要车型中,与上年同期相比,四大类乘用车销量均呈下滑,SUV降幅略低,其他三大类乘用车均呈现两位数的跌幅,而MPV下降最为明显。(见图表6)

商用车市场:11月销量同比基本持平上月,客货车同比齐增,轻客/微型货车功不可没,重卡累销或超历史峰值

尽管车市疲态未有明显改善,但在稳预期、稳投资等宏观背景下,随着报废更新加速以及基建投资加快等因素的拉动,与乘用车市场萎靡不振的势态不同,11月商用车增长势头依旧强劲,并连续三个月销量及同比增速超过上年同期水平。

货车方面,11月销量进一步上升,重型、轻型、微型货车均保持较高速度增长,尤其是重型、微型货车本月表现超出货车行业总体水平。究其原因有二:其一,行业加强对违规超载超限车辆的治理,加快了车型淘汰和新车购置;其二,随着冬季取暖需求的拉动,煤炭、天然气运输量增加,以及双11、双12快递物流单量飞速上升,也为货车销量持续走高起到了推波助澜的作用。中汽协预测,2019年重型货车的销量极有可能超越2018年的114.8万辆,从而创造新的历史峰值。

客车方面,在当前柴油车污染治理攻坚战行动计划和打赢蓝天保卫战的要求下,重点地区公交车辆采用新能源或清洁能源汽车的比例要达到80%。部分地区甚至要求全部更换为新能源汽车。纯电动客车和清洁能源客车的市场份额势必会继续上升。但就长远来看,客车市场形势仍不容乐观,在高铁、地铁、私家车、共享出行、共享单车等多元化交通方式的冲击下,客车市场未来仍难以出现大幅增长的局面,不过在部分应用领域(如城乡公交客运市场、大型城市接驳、通勤用车)和部分车型(轻型客车、新能源客车)方面仍然面临较好的发展机遇。

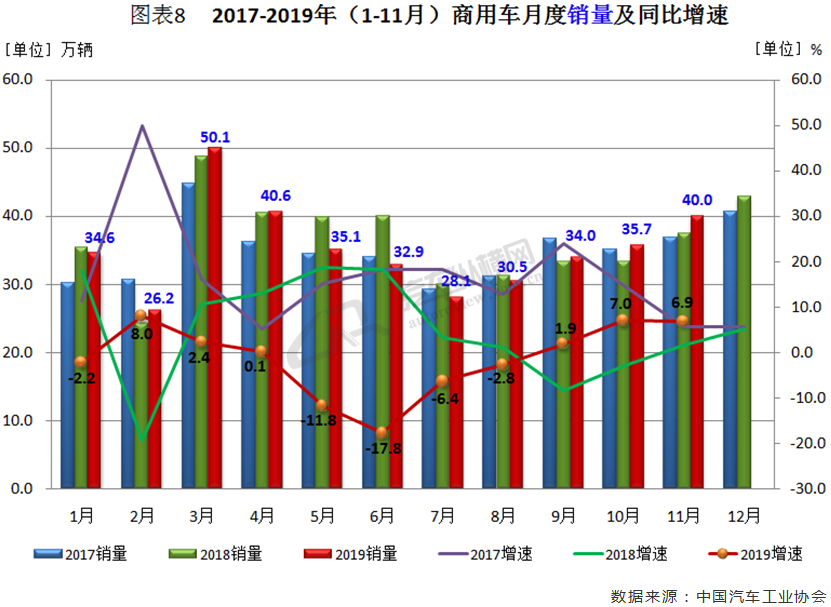

据中汽协最新统计数据显示,11月,商用车产销分别完成43.0万辆和40.0万辆,环比分别增长20.3%和12.3%;同比分别增长14.6%和6.9%。本月重型货车产销分别完成11.9万辆和10.2万辆,同比分别增长32.2%和13.8%。1-11月,商用车产销分别完成386.3万辆和387.9万辆,产量同比增长0.3%,销量下降1.6%。

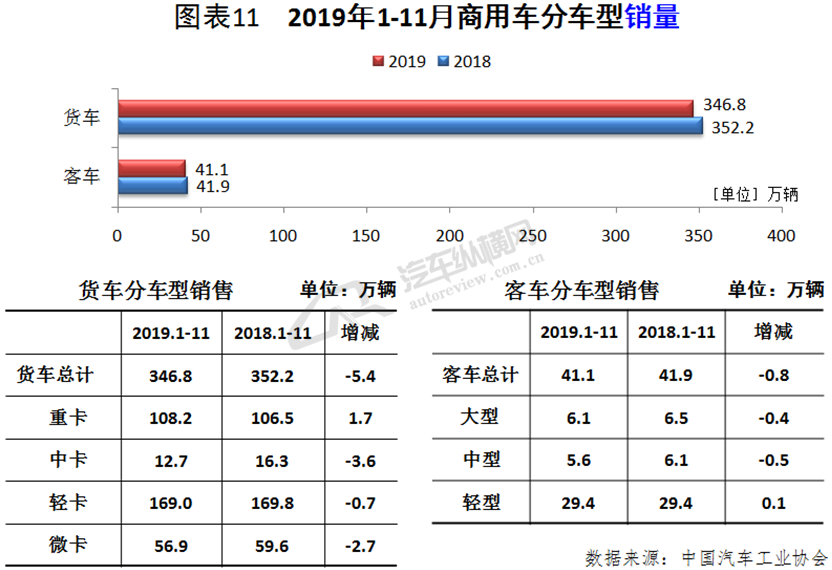

分车型产销情况看,11月,在商用车主要品种中,与上月相比,货车和客车产销均呈较快增长;与上年同期相比,货车产销均呈增长,客车产量小幅下降,销量略有增长,其中轻型客车功不可没。1-11月,与上年同期相比,客车产销继续呈小幅下降,货车产量略有增长,销量有所下降。(见图表7)

从月度数据可见,随着“大吨小标”治理的影响逐渐消退,商用车销量环比连续四个月增长,尤其9-11月销量及同比增速均高于上年同期水平。其中,11月份销量冲入今年前三。(见图表8)

11月,在货车主要品种中,与上月相比,四大类货车产销均呈增长,重型和微型货车增速更为明显;与上年同期相比,中型货车产销有所下降,其他货车呈不同程度增长,其中重型货车销量增速最快。(见图表9)

11月,在客车主要品种中,与上月相比,三大类客车品种产销均呈快速增长,中型客车增速最为显著;与上年同期相比,轻型客车产销均呈增长,大型和中型客车有所下降。(见图表10)

从细分车型可见,1-11月,在货车主要品种中,与上年同期相比,重型货车产销呈小幅增长,轻型和微型货车产量略增,销量微降,中型货车产销依然呈明显下降。在客车主要品种中,与上年同期相比,大型和中型客车产销均呈下降,轻型客车产量小幅下降,销量略有增长。(见图表11)

新能源汽车:销量同比五连跌,11月新能源乘用车降幅为今年最大,新能源商用车销量创新高

往年年末新能源汽车都会出现“翘尾”行情,而今年销量遭遇罕见的“五连跌”局面,这主要是新能源汽车6月底补贴退坡带来的销售成本大幅上涨,购车消费需求不旺,以及“国五、国六”排放标准切换政策的驱动,促使部分潜在消费者提前购车或转向购买“国五”促销车型,从而消费力提前透支,造成我国新能源汽车销量从7月开始“断崖式”下滑并延续至今,从而进一步弱化了年末增量的动力。有业内人士甚至认为,部分企业发展新能源汽车就是为了财政补贴,或者是“骗补”。随着补贴退坡,这部分企业见无利可图便选择放弃,从而直接导致新能源汽车产销下滑。

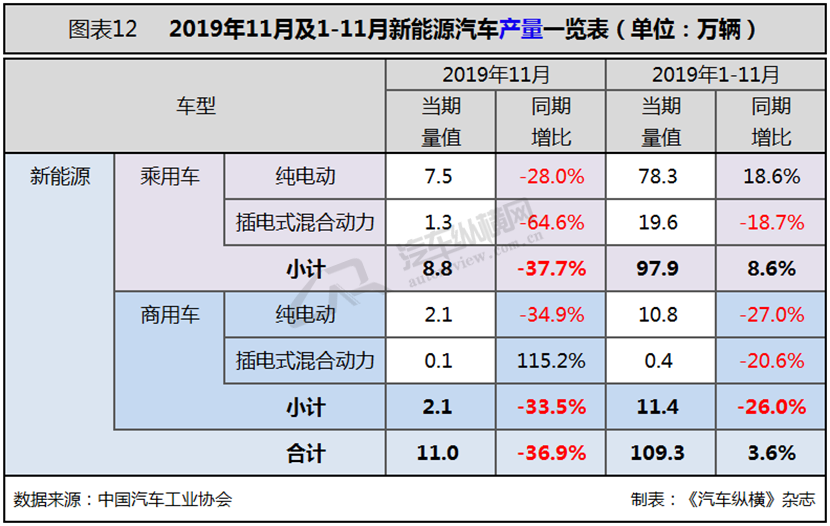

据中汽协最新统计数据显示,11月,新能源汽车产销环比呈小幅增长,同比降幅依然明显。当月新能源汽车产销分别完成11.0万辆和9.5万辆,同比分别下降36.9%和43.7%。其中,纯电动汽车产销分别完成9.6万辆和8.1万辆,同比分别下降29.6%和41.2%;插电式混合动力汽车产销均完成1.4万辆,同比分别下降63.0%和54.4%。纯电动汽车销量在新能源汽车市场整体销量的占比超过八成。

1-11月,新能源汽车产销分别完成109.3万辆和104.3万辆,同比分别增长3.6%和1.3%,增速比1-10月继续回落。其中纯电动汽车产销分别完成89.1万辆和83.2万辆,同比分别增长10.3%和5.2%;插电式混合动力汽车产销分别完成20.1万辆和21.0万辆,同比分别下降18.7%和12.1%;燃料电池汽车产销分别完成1426辆和1337辆,同比分别增长398.6%和375.8%。纯电动汽车销量占新能源汽车市场整体销量的比例接近八成。

分车型产销情况看,11月新能源乘用车产销分别完成8.8万辆和7.6万辆,同比分别下降37.7%和45.2%;新能源商用车产销分别完成2.1万辆和1.9万辆,同比分别下降33.5%和36.4%,其中销量为年内最高,而插电式混合动力商用车的贡献不容小觑。1-11月,新能源乘用车产销分别完成97.9万辆和93.5万辆,同比分别增长8.6%和5.6%;新能源商用车产销分别完成11.4万辆和10.8万辆,同比分别下降26.0%和25.1%。(见图表12、13)

从月度数据可以看出,下半年新能源汽车走势与历年同期大相径庭,正增长态势于7月终结后,销量一度“腰斩”式下滑,并遭遇了同比“五连跌”的鲜少局面,同时这“五连跌”也是近三年来同期的最低水平。其中,11月份销量尽管环比增长9.1%,但同比仍以两位数下滑,降幅为今年第二。因去年12月销量达到了22.5万辆的较高基数,因此不言而喻,在接下来的12月份新能源市场将面临很大压力。(见图表14)

从新能源乘用车月度数据可见,其与新能源汽车市场总体同步,随着6月销量峰值的出现,而7月开始则一反常态,销量一路“断崖式”下滑,并形成了补贴退坡之后的一派平淡低迷景象,同时“五连跌”的局面也不期而遇,且降幅呈逐月递增态势。其中,11月份销量虽然环比大幅增长15.7%,但同比降幅继续扩大,并再创今年新低。(见图表15)

尽管新能源商用车基数偏低,但月度波动情况仍十分明显。自补贴退坡以来,新能源商用车销量同比已连续四个月出现回落,并位居近三年同期最低水平,不过降幅呈逐月递减态势。此外,尽管11月销量同比降幅仍处于两位数区间,但与前几个月相比销量翻番并上冲至年内最高,且环比暴增111.4%,其中插电式混合动力商用车的贡献不容小觑。(见图表16)

随着补贴完全退坡,新能源汽车市场销量或将进一步下滑,双积分政策也即将执行;再者,外资车企新能源汽车的大规模集中投放,故业内普遍认为,2020年或将成为新能源汽车重要的节点。尽管如此,政府对新能源汽车行业的重视程度却未改变,市场发展潜力尚存,尤其在网约车、高端车等领域,新能源汽车优势明显。另外,受多重因素影响,中汽协将早先设定的新能源汽车全年销量预期目标的160.0万辆下调至150.0万辆,随后又再次调低预期目标至140.0万辆。截至11月新能源汽车累计销量达104.3万辆,完成率不足八成。中汽协表示,就目前情势来看,全年预期目标恐难实现,今年有可能出现负增长。

汽车出口:11月出口同比增速回落,乘用车较快增长,商用车下降12.0%

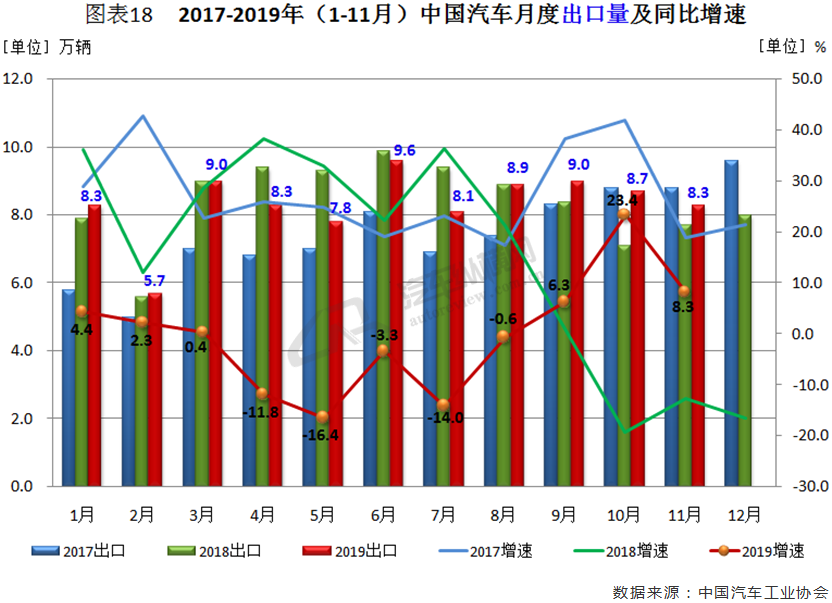

纵然国内车市一直被寒冬所笼罩,但对于出口业务似乎并没有太大的压力。据中汽协统计数据显示,11月,汽车出口同比增长幅度收窄,这主要是受商用车同比骤减所累。当月,汽车企业出口8.3万辆,环比下降4.3%,同比增长8.3%。分车型看,乘用车本月出口6.0万辆,环比下降7.8%,同比增长18.6%;商用车出口2.3万辆,环比增长6.1%,同比下降12.0%。1-11月,汽车企业出口91.8万辆,同比下降4.5%,降幅较1-10月缩小1.1个百分点。分车型看,乘用车出口64.6万辆,同比下降7.9%;商用车出口27.1万辆,同比增长4.6%。(见图表17)

从月度情况可见,11月汽车出口环比再度下跌,尽管同比较上月大幅回落,但8.3%的增幅位列年内第二。随着9月同比回正后,目前已连续三个月正增长,且9-11月增速均高于上年同期水平。(见图表18)

面对低迷的国内市场,扩大出口、加快拓展海外市场,也是化解中国汽车产能过剩、调整市场布局的大势所趋。“从未来发展来看,当前我国汽车产业出口仍处于初级阶段,与汽车产业的自身体量和实力不相符,与发达国家差距较大,未来发展潜力巨大。”商务部对外贸易司副司长、国家机电产品进出口办公室副主任宋先茂如是说,汽车整车出口的规模有望数倍增长,未来3~5年我国汽车出口在百万辆级的基础上更有望实现新的突破。

结语:2019年降幅8%,2020年或-2%!

近日,在“2020中国汽车市场发展预测峰会”上,中国汽车工业协会秘书长助理许海东分析了2019年和2020年影响中国汽车消费的主要因素:1、去产能及“蓝天保卫战”、“化工园区整改”的持续影响;2、P2P爆雷影响了部分底层人群的储蓄和存款;3、中美贸易摩擦的持续影响;4、城市生活成本逐渐增高,返乡创业不稳定影响收入。此外,“汽车领域的消费刺激政策”因落地时滞或效果不及预期,引发消费者观望,一定程度上延缓了购车需求;国六提前实施和增值税下调,加大了消费者对进一步降价的预期,前期存在市场观望。其中,尤其是第六阶段排放标准提前实施,对汽车市场造成巨大冲击。这次排放标准的切换提前期较长。同时实施区域多,影响面积大,对消费者心理、厂家排产和经销商都带来巨大影响。

综上所述,众多不利因素的叠加,导致今明两年汽车市场都将会延续下滑的态势。此前,中汽协不仅下调了新能源市场的预期,而且也对年中2019年我国汽车销量的预判做出调整,并预计2019年中国车市全年销售2583万辆,同比下滑8%。同时,预计2020年宏观经济稳中有升,但受底层消费者就业及收入受损,中美经贸摩擦的持续发酵,车市将在“十四五”期间持续受到影响。基于此,2020年预计全年销售2531万辆,同比下滑2%。

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2