一、引言

近年来,随着经济水平的发展和人民生活水平的提高,尤其是电商业的迅速发展,我国快递行业也迎来了一波发展的黄金机会,而快递行业的迅速发展,也带动了轻型商用车的增长,这对于研究轻型商用车市场的发展情况有一定的指导意义。

二、快递揽收/配送市场发展情况及发展趋势

2.1快递市场总体发展情况

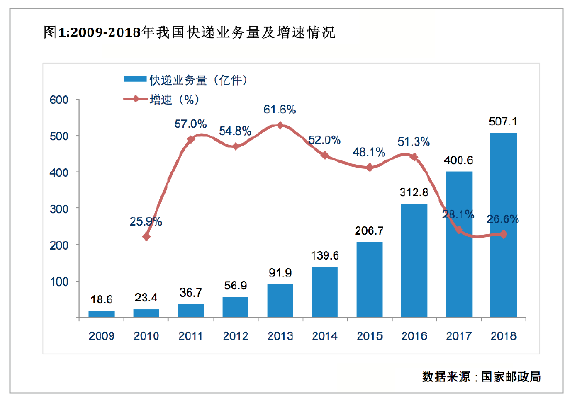

快递是指在承诺时限内完成收寄、运输、投递封装完好的信件和包裹的统称。快递有别于零担运输和整车运输,其运送的货物重量一般在0-30公斤之间,每公斤的运价5-10元,与零担运输和整车运输相比,其运价处于比较高的水平。得益于电商业的迅猛发展,我国快递业近十年发展规模和增速十分迅猛,2018年快递运输量达到507亿件,其中电商件占比接近80%(见图1)。

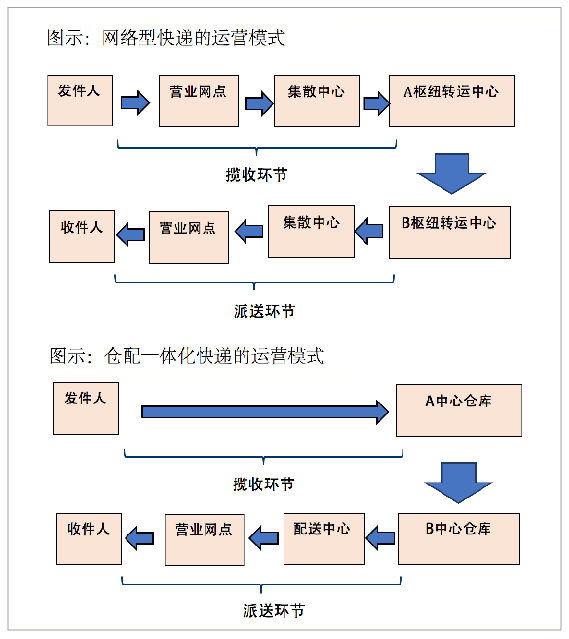

一般而言,根据运营模式的不同,可以把快递企业分为网络型快递和仓配一体化快递,网络型快递的代表企业有中通、圆通、百世、韵达、顺丰等快递公司,仓配一体化快递的代表企业主要是京东。两种不同类型的快递公司的业务运营模式是有区别的。(见图示)

可以看出,两种不同模式最大的区别体现在揽收环节。网络型快递是从发件人,到营业网点,到集散中心,再到枢纽转运中心的揽收环节,而仓配一体化快递则不同,揽收环节是直接从发件人到中心仓库。本文研究的主要是揽收环节和派送环节这两类业务的市场相关情况和车辆情况。

2.2快递揽收/配送市场情况

快递揽收/配送是指从发件人到集散中心或从集散中心到收件人的揽收和派送过程,运输环节包括揽件、集中、分拨、配送等流程。快递揽收/配送市场的主要参与主体有以下几方面:

①发件人。

发件人主要包括公司/个人业务(商务函件、私人物品)、个人卖家(淘宝、微商等个人店铺)、小商户(淘宝、拼多多平台小商铺)、大商户(天猫、京东平台上中大型商铺)、自营平台卖家(京东自营、天猫自营等)。发件人是整个快递运输流程的主要发起者,是快递运输链条中主要的起始点。

②收件人。

随着电商业的发展,目前收件人中占比最大的群体是网购人群,近几年随着电商业的快速发展,网购人群的规模不断扩大,2018年已经达到约6亿人(见图2)。除了网购人群以外,一些个人业务的收件对象也属于收件人。

③快递员。

快递员是将快递从网点配送到收件人,或者将快递从发件人揽收到网点中的业务人员。快递员队伍庞大,但流动性很大,究其原因,是和其劳动强度大,收入水平低有关。2018年,我国快递员从业人数约为300万人,其中以男性青年为主,日均件量为46票/天/人,约80%的快递员工作时间每天超过8小时,38%的快递员工作每天超过10小时,但收入水平较低,约75%的快递员月均收入不足5000元。

④网点。

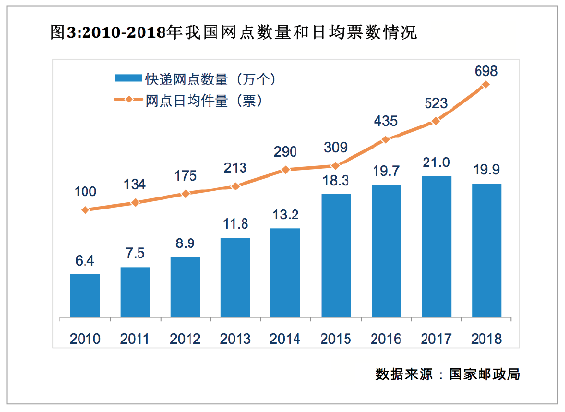

网点就像快递网络上一个一个的节点,起到承上启下的作用,在目前阶段,网点的主要业务还是以派件为主,收件相对较少,总体来看,收派比例约为1∶3(收1∶派3)。目前我国网点数量逐渐趋于稳定,总量约为20万个左右,但是每个网点的效率呈现快速提升的趋势。(见图3)

⑤快递柜/驿站。

快递柜/驿站是近两年发展起来的新兴力量。它是一种便捷、准时、24小时全天侯收发件,并且无需等待的自助式服务。通过自助终端,结合动态短信开箱密码,提醒收件人自助取件,自动通知快递公司批量处理快件的智能化新模式,一定程度上解决了快递揽收/配送市场中“代收代发”的问题,提升了揽送效率。

2.3快递揽收/配送市场发展趋势

随着电商和快递业的不断发展,未来快递揽收/配送市场有以下发展趋势:

①快递业务量继续保持快速增长趋势,但结构在变化

我国目前的社会零售总额继续保持高速增长,网购的渗透率进一步提升,并且随着网购规模的不断扩大,快递包裹的单价不断下降,使得我国快递电商件将继续保持较快增长态势。

但随着农村互联网普及率和农村网点覆盖率的提升,主流电商渠道向农村下沉的趋势越来越明显,这就导致农村包裹量的份额将继续升高,这意味着用于配送的车辆将会增加。此外随着成本压力越来越大,加盟型快递得益于成本优势,其份额也会越来越高,这意味着未来购车的主体将会发生变化。

②网点数量保持稳定,但内部结构在分化

目前网点的数量保持在20万个左右,未来几年随着快递行业的洗牌,网点也面临着合并和优化,以中通、圆通和韵达为代表的加盟型快递企业在行业内的集中度越来越高,随着中小品牌快递的逐步退出,加盟制网点的数量会逐步收缩。而以顺丰、德邦和京东为代表的直营快递企业的网点数量将会继续扩张,但扩张方式会有所创新,由之前的简单加盟型向合伙制加盟型转变,这些变化都会带来车辆选购主体的改变。

③快递员招聘难度大,派送端的效率继续提升

未来要求派送端更高的派送效率,更好的派送服务,派送端的工作强度和要求也会越来越高,因此优秀的快递员招聘难度会越来越大,与此同时,驿站和快递柜也将会在快递揽收/配送市场不断普及和发展,这都会导致末端的配送效率必然要随之提升。

三、快递揽收/配送市场车辆需求研究

3.1 快递揽收/配送市场车辆情况

快递揽收/配送市场中使用的车辆主要有4类,分别是:轻卡、轻客、微卡和微客。车型的选择主要受用车需求的影响。总体来看,快递揽收/配送市场的用车需求主要是围绕两个核心点展开,一是“网点”,另一个是“集散中心”。其中,以“网点”为核心的用车需求占据整个快递揽收/配送用车市场的80%以上。

以“网点”为核心的用车需求根据业务的不同又可以分为两种用车场景,每种场景中参与的车型种类和车辆规模是有差异的。

第一种是网点分拨/集中业务,这类业务主要完成的是每天从集散中心拉全国各地抵达的快递件,以及将本网点每天收集到的快递件运送到集散中心。在这一过程中参与的车型主要以4米2轻卡和微客为主,具体车型及数量和网点每天的快递件量相关,此外网点距离集散中心的距离和每天派送的频率也会影响车型和数量的选择。例如某快递网点在市中心,由于限行较多,基本不会用到轻卡,一般选用微客/轻客,而且快递网点一般离居民区比较近,不适合使用太大的轻卡,因此件量大时,网点会选择多买几台轻客/微客。又如以“四通一达”为代表的快递公司,一般每天两次派送居多,因而更讲究运输和装载效率,更青睐使用运输量更大的4米2轻卡,而顺丰、京东等快递公司,每天的派送频率更高,一般情况下可以达到一天3-4次派送,因而更讲时效和效率,由于每趟运输的货量都不大,因此更青睐使用以依维柯为代表的轻客来进行运输。

以“网点”为核心用车需求的第二种用车场景主要是与网点的揽收和配送业务相关。此业务完成的是将快递件从发件人/收件人处(快递退货)收集到网点,或者是将快递件从网点派送到发件人(快递退货)/收件人手中。影响该环节车辆选择的因素主要有网点的位置、配送距离、包裹大小、配送模式等。目前来看,该环节大多数会使用非机动车,即电动两轮车或电动三轮车,只有在以下几种情况的时候会选择使用机动车(主要以微客为主):第一种是远距离配送的时候,这种情况主要在直营快递网点比较普遍,如顺丰和EMS就大量使用微客配送。第二种是驿站集中配送的时候,如村镇快递驿站基本都是微客配送,郊区的驿站也开始使用机动车。第三种是大件快递配送的时候,比如当遇到电动三轮车无法装载的大包裹时候,就需要机动车来配送。最后一种是特殊区域配送的时候,比如我国东北等高寒地区以及路况不好的地区会使用机动车。

快递揽收/配送市场另外一种用车模式是以“集散中心”为核心展开的,该模式主要开展的是大客户寄件揽件的业务。该模式的用车规模和车型选择与集散中心的特征以及揽件量规模和集中度有关系。一方面,集散中心需要操作场地,一般都在相对郊区一点的位置,不会在市区,也就不存在车辆限行的烦恼,能使用卡车就不用客车,能使用大车就不用小车。另一方面,集散中心向下管理网点,向上连接枢纽转运中心,网点辖区的大客户往往由集散中心直接揽收,而集散中心的客户大到需要用中重卡时,就可能不再经过集散中心,而由枢纽转运中心直接揽收。

3.2 新能源物流车在快递揽收/配送市场的发展情况

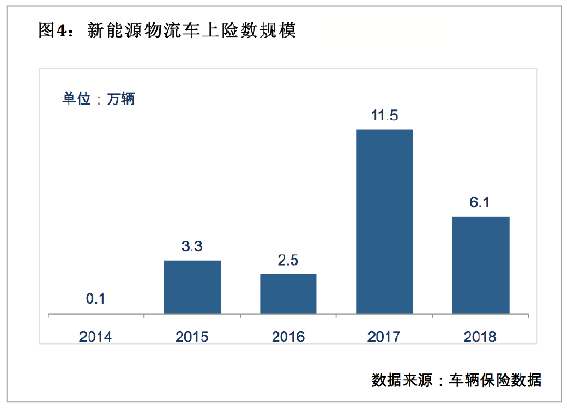

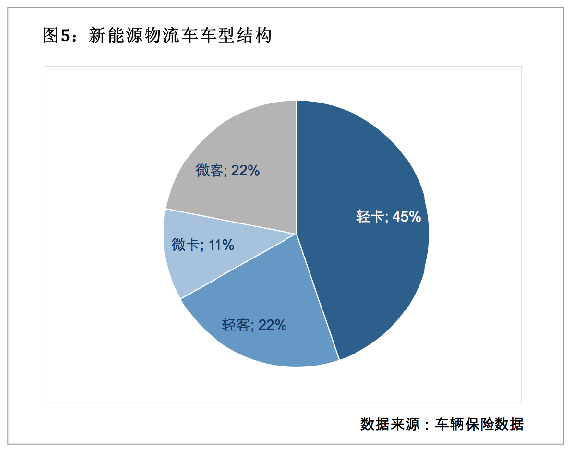

总体来看,新能源物流车在快递揽收/配送市场的规模并不大,2018年约为6万台,并且受补贴政策影响较大,2018年以来受补贴退坡影响出现下滑(见图4)。主要由轻微型城市物流车构成,其中轻卡的份额最大(见图5)。

新能源物流车存在诸多痛点,使得用户购买和使用存在诸多顾虑:

①价格高。在补贴退坡或者没有补贴的情况下,新能源车辆的采购价格远高于传统燃油车辆,这导致采购主体的购买意愿降低,而选择更加经济的燃油车辆。

②质量差。由于起步较晚,目前市场上优质产品少,选择余地小,产品做工也比较粗糙,车辆的可靠性及售后均无法得到有效的保障。

③性能差。新能源物流车在续航里程、载重能力、单车容积、使用频率等方面全面弱于传统燃油车,竞争力方面处于下风。

④充电难。充电频次、充电时间、充电地点等多方面因素给物流企业使用带来困难,用户普遍存在里程焦虑。

⑤残值低。电池衰减问题导致新能源二手车残值很低,将来车辆的处理和转卖是很大的难题。

⑥政策前景不明。国家与地方政府出台的利好政策落地困难,政策前景不明晰,物流企业更多是处于观望的态势。

因此为了规避产品存在的问题以及使用过程中的不确定性风险,用户往往会考虑以租车的模式代替购买,以租代购成为主流的新能源物流车运营方式。

四、结语

未来几年,我国快递行业仍将会继续保持较快的增长态势,更好地把握快递揽收和配送市场的发展规律,能够为研究未来轻型商用车市场发展提供一定的市场依据。

注:本文首发于《汽车纵横》杂志2020年1月刊

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2