根据中国汽车工业协会历年跟踪数据显示,即将收官的2019年将出现中国汽车市场自1990年以来的第二个负增长之年,且降幅比2018年的第一个负增长大幅扩大约5个百分点。据中汽协预计,2019全年销量为2583万辆,将出现8%左右的下降幅度。

2019年车市惊现近30年来最大降幅

时隔一年仍然记忆犹新的是,2018年出现了中国汽车市场自1990年以来的首次负增长。谁承想,2019年再度延续了下滑态势,且降幅扩大。根据已经出炉的2019年前11个月销量数据测算,中汽协预计2019年中国车市全年销售2583万辆左右,同比下滑8%左右。

据中国汽车工业协会最新统计数据显示,2019年11月份,国内汽车整体销量为245.7万辆,下降3.6%。这已经是2018年下半年以来的月度销量“17连降”。另据中汽协预计,临近年底迎来翘尾效应,2019年12月份可能会有所反弹,销量或将达272万辆,或小幅增长2%。

从2019年已经过去的1-11月汽车工业运行情况来看(1-11月汽车销量为2311.0万辆,下降9.1%),整体产销增速低于年初中汽协零增长的预期,虽然月度降幅在逐月收窄,但全年下降8%左右几乎已成定局。(见图表1)

2018年下降3%,是中国车市28年来的首次负增长;2019年再度下降8%左右,这将成为近30年来的最大跌幅。

历史的车轮滚滚向前,忠实地记录着汽车大国的成长。从历年的销量及增长率来看,自进入新世纪以来,国内车市大致经历了两个发展阶段,即2010年之前的高速增长期(年均增速24%),及2011-2018年间的中速增长期(年均增速5.7%)。而2018年之后则将进入第三阶段——低速增长期。

在第一阶段,更确切地说,是在2008年全球金融危机暴发之前,我国车市始终保持着“低基数、高增长”的稳步发展,每年保持着百万辆左右的增量,小步慢跑,平稳发展。

然而,这种平衡被2008下半年席卷全球的金融危机所打破,次年即2009年初国家为了救市豪掷4万亿,推出了“汽车下乡、小排量购置税减半、以旧换新”等政策组合拳,强力刺激车市消费。也正是这一年,中国汽车销量首次超过千万辆大关,暴增46.1%,从此超越美国跃居全球第一。

上述刺激消费政策带来以三年为周期的市场波动,而后受政策退出、消费透支等多种因素影响,“刺激”效应逐渐减弱,中国车市由此进入第二阶段。这一阶段的特征是“高基数、中增长”,体量越来越庞大,起起伏伏,有惊无险。

2017年是离3000万辆最近的一年,这一年销量为2888万辆,是过去历年的峰值。原以为离3000万辆只差一步之遥,却未曾想欲速则不达,此后两年中国车市按下了“暂停键”。2019年已经过去的1-11月,国内汽车销量为2311.0万辆,下降9.1%,由此测算2019年车市再度负增长将达8%左右,而这将成为中国车市近30年来的最大降幅。(见图表2)

关于连续两年出现负增长的原因,据中国汽车工业协会分析,首先是以下四大不利因素带来的负面影响仍在持续:1.去产能及“蓝天保卫战”、“化工园区整改”的持续影响;2.P2P爆雷影响了部分底层人群的储蓄和存款;3.中美贸易摩擦的持续影响;4.城市生活成本逐渐增高,返乡创业不稳定影响收入。

其次,“汽车领域的消费刺激政策”因落地时滞或效果不及预期,引发消费者观望,一定程度上延缓了购车需求;国六提前实施和增值税下调,引发了消费者对进一步降价的预期,前期存在市场观望。其中,尤其是第六阶段排放标准提前实施,对汽车市场造成巨大冲击。这次排放标准的切换提前期较长,同时实施区域多,影响面积大,对消费者心理、厂家排产和经销商都带来巨大影响。

受多重因素影响,中汽协预计2019年中国车市全年销售2583万辆,同比下滑8%。2020年预计宏观经济稳中有升,但受底层消费者就业及收入受损,中美经贸摩擦的持续发酵,车市将在“十四五”期间持续受到影响。基于上述前提条件,中汽协预计2020年全年销售2531万辆,同比小幅下滑2%,降幅将明显收窄。

乘用车大变局拉低整体市场销量

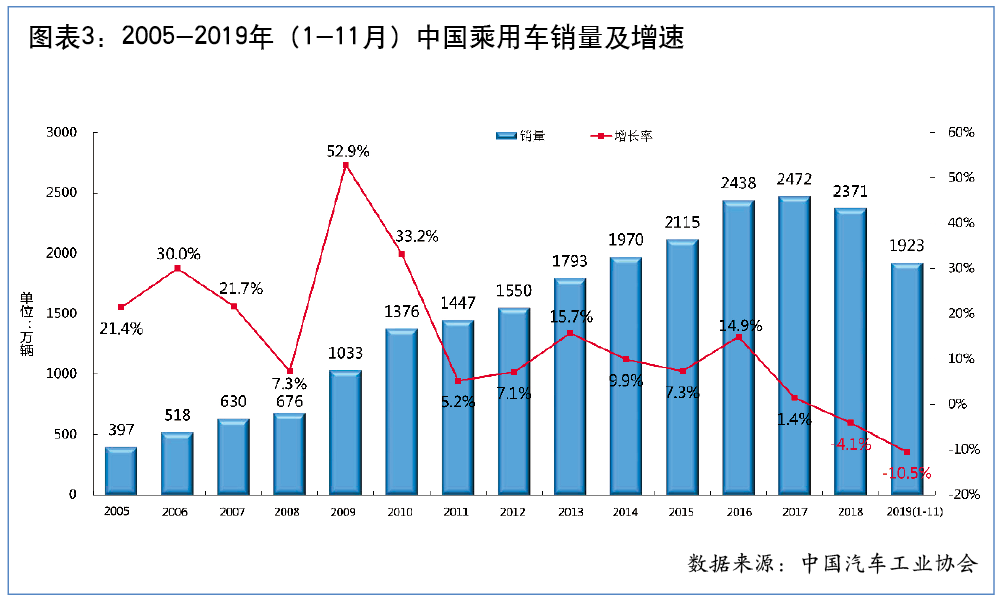

一直以来,乘用车在我国车市中占据主导地位,在整体市场中占比高达80%以上。因此,乘用车市场低迷是汽车总体市场下降的主要原因。最新统计数据显示,2019年1-11月,乘用车产销分别完成1917.5万辆和1923.1万辆,产销量同比分别下降10.7%和10.5%。

中国汽车工业协会分析认为,消费需求不足是2019年乘用车市场下降的主要因素,呈现出:降幅“前高后低”;低端车型下降明显;自主品牌市场份额下降明显,占比已降至40%以下。此外,宏观经济增速放缓、国际贸易摩擦等社会经济影响因素,以及产业处于转型升级期、刺激政策未有效落地、国六标准实施等行业自身影响因素,都造成了市场下降。

(一)乘用车受外部环境影响要大于商用车

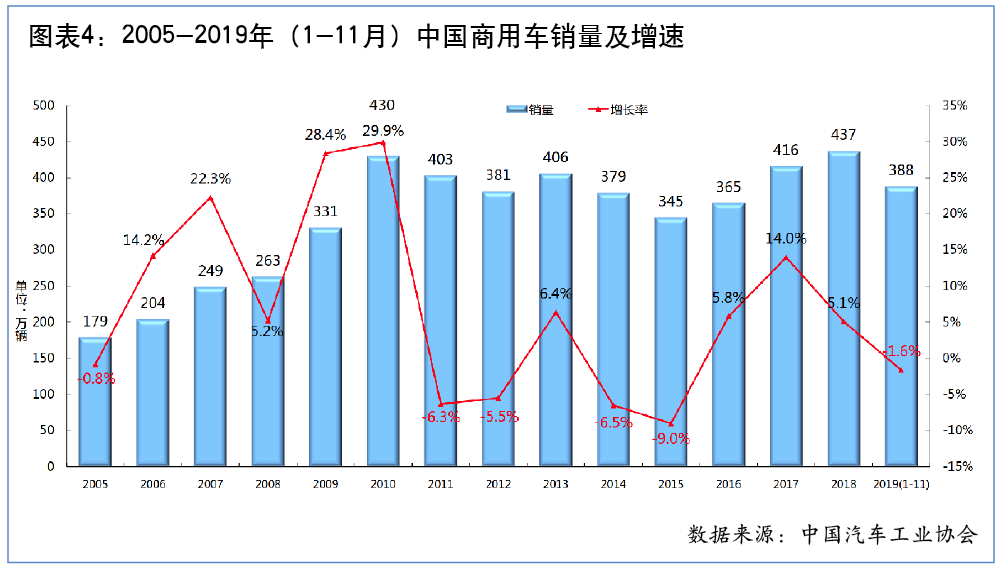

通过对历年数据的对比分析发现,乘用车和商用车的运行轨迹并不尽相同。从最新的数据可以看出,2019年1-11月乘用车销量下降了10.5%,而商用车仅下降了1.6%。(见图表3、4)

这是因为乘用车的购买力更多取决于个人用户群体,由于该群体的多样性,其受到的影响也更加复杂多变。而商用车则不然,其受宏观环境、基建投资等的影响更大一些,往往负面影响体现在终端销售上的时间也有所滞后。

尽管近几年商用车市场的复苏显而易见,但由于其市场容量小,基数较低,难以拉动整体市场的增长。

而乘用车市场的掉头向下,则直接导致了汽车整体市场的低迷,也就是说外部环境的变化对个人购买力的影响有着更直接、立竿见影的效果。

在中国汽车工业协会的分析中,目前已成为购车增长主力的三四线城市,其主流消费群体的消费能力大幅下滑直接拉低了乘用车的销量。而导致这部分群体消费能力下滑的原因则在于:去产能、蓝天保卫战严重影响了中小企业的生存,进而影响了从业人员和收入下降;三四线城市房价上扬、P2P爆雷影响等因素也直接影响了他们的汽车消费能力;去杠杆政策导致中小企业融资困难,影响了底层从业者收入。这些影响近几年仍将持续存在,所以作为市场主力的乘用车或更加难以咸鱼翻身。

(二)轿车、SUV、MPV、微客四大细分市场潮起潮落

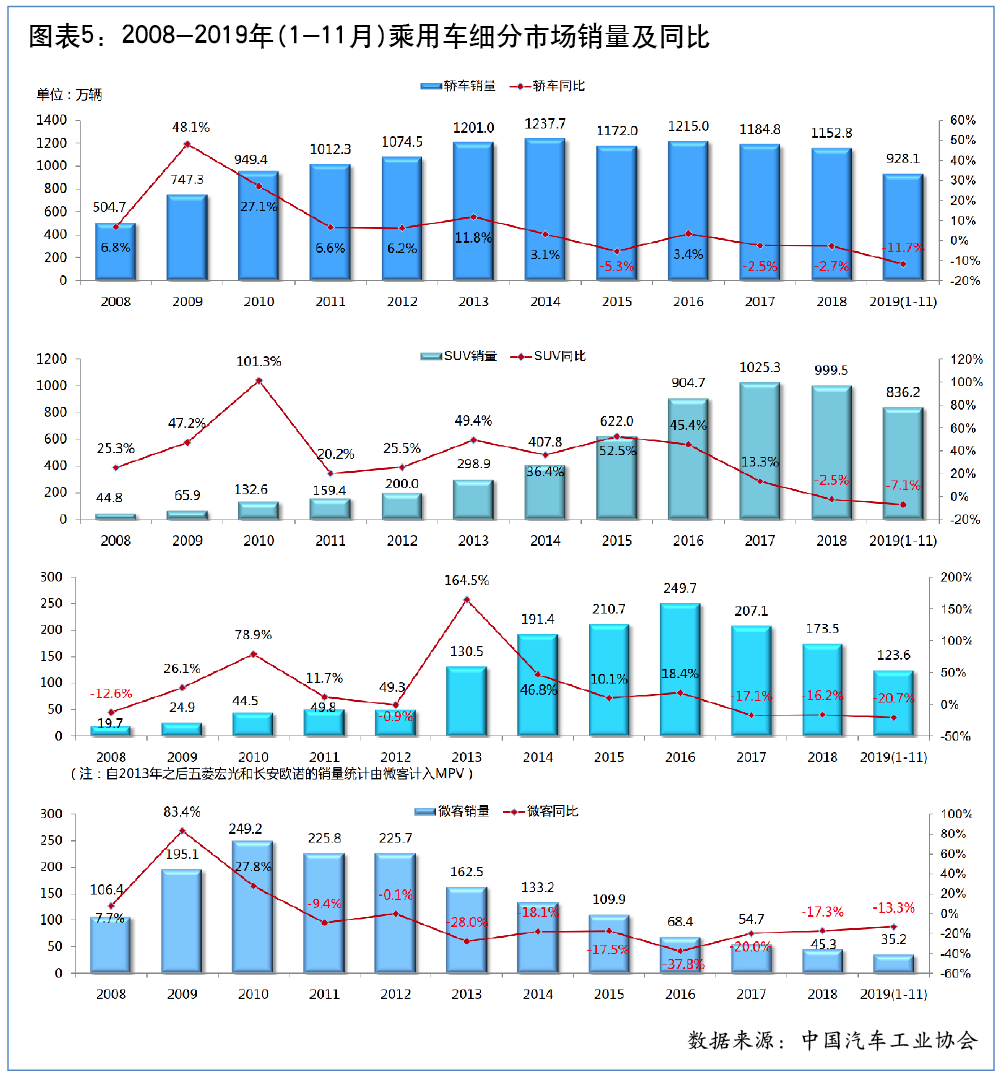

乘用车类别下包含四大细分市场,即基本型乘用车(轿车)、运动型多用途乘用车(SUV)、多功能乘用车(MPV)、交叉型乘用车(微客)。这四大类别中一直以轿车作为主导,SUV属于后来居上的“暴发户”,MPV和微客则经历了大起大落的发展历程。

从最近十年的销量数据来看,轿车虽然率先进入千万辆级规模,但由于其庞大的基数,在销量走势上并没有太过明显的起伏,在增速上基本维持着小幅度的上下浮动。2019年是其降幅最大的一年,已经过去的前11月轿车销量928.1万辆,下降11.7%。

而SUV则一度成为中国车市的主要增长驱动力,2017年首次超过千万辆规模。从高速增长的2009-2017年均复合增长率对比来看,SUV年均复合增长率为40.9%,远高于乘用车市场的9.9%。其中,2009-2016年间的大多个年份,SUV的增长幅度都高达40%以上,即便政策退出后由于消费透支的关系导致2011-2012年出现回落,但也保持了高达两成以上的增速。2013-2016年更是连续保持了四成左右的超高速增长。

自2018年下半年起,SUV的高速增长戛然而止,从高高在上的云端跌落凡间。2019年1-11月,SUV销量为836.2万辆,下降7.1%,2019年也成为其跌幅最大的年份。SUV的下跌尤其引人注目。

相对来说,MPV和微客的发展则更像是昙花一现般的短暂。由“汽车下乡”带来了微客的短暂爆发,当年各大车企纷纷上马微客项目,如奇瑞开瑞、潍柴英致、北汽幻速等等。但还没等他们享受政策带来的红利,微客市场便出现了“产能向上,销量向下”的局面。消费升级使得四五线市场的消费者纷纷选择更高一级的MPV或SUV,于是上述车企便又纷纷进行产品升级,以致此前被定位为微客的五菱宏光和长安欧诺因更符合MPV的特征,而在中国汽车工业协会的销量统计中被划入了MPV。

微客由顶峰时期200多万辆的规模,萎缩到如今40万辆左右的规模,标志着中国车市独特的“小面包”时代的终结。(见图表5)

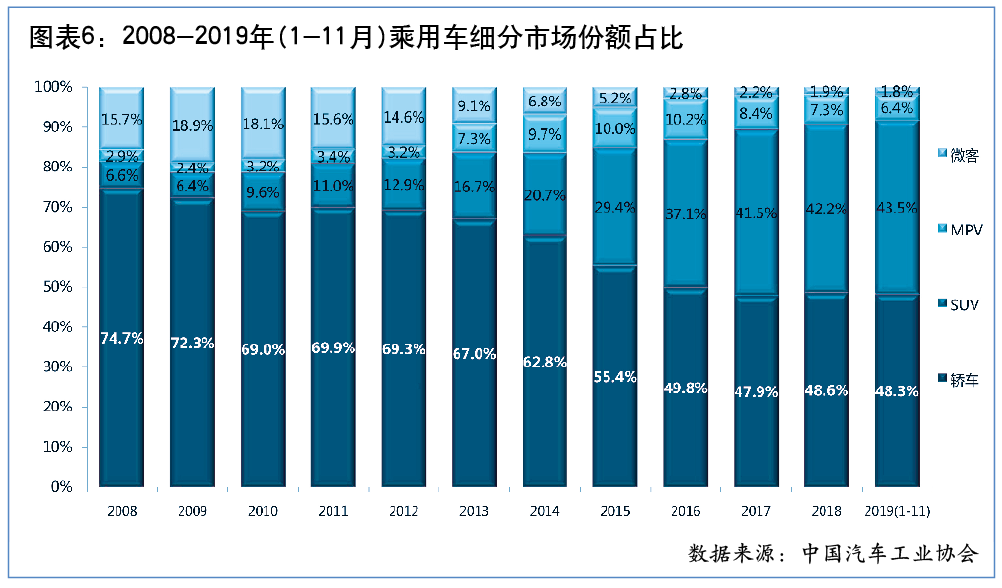

另外,从市场份额的变化趋势上也可以看出四大细分市场的上述特征。十年的漫长历史中,微客的持续萎缩,MPV的不温不火,一览无余。

而通过轿车和SUV的份额变化,我们看到的更多是博弈。SUV的发展壮大,无疑蚕食了轿车的大部分市场。从2008年到2019年1-11月,轿车在乘用车中所占的市场份额从74.7%一路下跌到48.3%,大幅下挫;而同期SUV在乘用车中所占的市场份额从6.6%一路增长到了43.5%,可谓所向披靡,强攻下近半壁江山。结论显而易见,SUV抢走了轿车的蛋糕。(见图表6)

(三)欧美日韩暗战乘用车市场,中国品牌几乎全军覆没

中国品牌,即自主品牌,是我国建设汽车强国的决定性力量。因此,中国汽车品牌的发展历来备受关注。

体现在市场销量上,中国汽车品牌对外部环境的变化同样也最为敏感,受政策波动和经济不景气的影响相对合资品牌更大一些。

长期以来,由于中国品牌在MPV和SUV细分市场占据主导地位,其在乘用车中所占的市场份额一直保持在四成以上,而其他近六成市场份额则被欧美日韩等合资品牌瓜分。

但进入2019年以来,乘用车市场的低迷首先反应在中国自主品牌身上。数据显示,2019年1-11月,中国品牌乘用车的市场占有率从上年同期的41.9%下降至38.9%,下降了3个百分点,这是其市场份额历年来二次跌破40%。而这部分流失的市场份额被日系和德系抢走。(见图表7)

从细分市场的数据来看,中国品牌丢失的阵地主要集中在SUV和MPV两个细分市场。2019年1-11月,两者分别下降了16.2%和22.3%,表明中国品牌的优势领域正在弱化。而反过来,表明合资品牌正在大举入侵之前并不占优的SUV和MPV市场。

值得关注的是,中国品牌轿车也并不乐观,同期销量下降了16.6%,市场份额也下降了1.1个百分点。

结语

岁末年初,总结过去,展望未来。2019年也即将成为历史数据,只有更好地分析历史数据,才能从中管窥车市的发展规律,把握车市的未来走向。在2019年预计8%的较大降幅下,大多数机构或业内人士均对2020年仍然处于下降态势成共识,但降幅或将会大幅收窄。其中,从十几家不同机构对2020年车市的预测来看,2020年上下小幅波动2%-3%为主流观点。

附:不同机构对2020年车市的预测

临近2019年年底,各种对汽车市场形势分析和展望的会议纷纷举办,以期对未来的市场走向做出预判。其中仅中国汽车工业协会在第十五届长沙国际车展期间主办的“2020中国汽车市场发展预测峰会”,就汇集了近十家来自不同机构和企业的专业人士,对2019年汽车市场进行了分析并对2020年车市做出了预判。其中值得关注的是,为了增加预测的准确性和专业性,中国汽车工业协会今年还引入了知名研究机构IHS和谷歌,并联合高等院校——天津大学尝试建立预测模型。

协会/院校

中国汽车工业协会--汽车整体:预计2020年中国汽车销量为2531万辆,同比下降2%。2019年预计全年销售2583万辆,同比下降8%。(来源:中国汽车工业协会秘书长助理许海东“2020中国汽车市场发展预测峰会”演讲)

乘用车市场信息联席会--汽车整体:预计2020年我国汽车销量同比增长1%。其中,预计乘用车销量增长1%;新能源汽车销量挑战目标是200万辆,中性判断约为160万辆。(来源:乘联会秘书长崔东树“2019中国汽车流通行业年会”演讲)

中国汽车流通协会--汽车整体:预计2020年中国汽车销量为2250万辆,同比下降10%。(来源:中国汽车流通协会副秘书长郎学红“2019中国汽车流通行业年会”演讲)

国家信息中心--汽车整体:预计2020年中国汽车销量为2521万辆(内需口径),下降2.5%。其中,乘用车2068万辆,下降2.2%;商用车392万辆,下降1.1%。(来源:国家信息中心副主任徐长明演讲)

国务院发展研究中心--汽车整体:预计2020年中国汽车市场降幅将大幅收窄。中长期销量仍处于4%-5%的潜在增长区间,2028年新车产销规模将保持在3300万辆左右。(来源:国务院发展研究中心市场经济研究所副所长王青“2020中国汽车市场发展预测峰会”演讲)

天津大学中国汽车战略发展研究中心--汽车整体:预计2020年中国汽车销量2750万辆,同比增长约6%。其中,乘用车2300万辆,商用车450万辆。(来源:天津大学中国汽车战略发展研究中心主任郭焱“2020中国汽车市场发展预测峰会”演讲)

中国汽车流通协会--二手车:预计2020年中国二手车交易量为1680万辆,同比增长15%。2019年预计全年交易量为1460万辆,同比增长5.6%。(来源:中国汽车流通协会副秘书长罗磊“2020中国汽车市场发展预测峰会”演讲)

汽车企业

上汽--汽车整体:预计2020年中国汽车销量为2475-2595万辆,同比变化区间为下降3.7%-增长1.0%。其中,乘用车2075-2175万辆,同比变化区间为下降3.3%-增长1.4%,商用车400-420万辆,同比下降区间为1.2%-5.9%。(来源:上海汽车集团股份有限公司质量与经济运行部市场经理刘万春“2020中国汽车市场发展预测峰会”演讲)

一汽-大众--乘用车:预计2020年乘用车市场会出现小幅反弹,全年预计增长1.9%。(来源:一汽-大众演讲)

东风--商用车:预计2020年中国商用车销量为426万辆,同比增长0%。其中,轻卡194万辆,微卡63万辆,中重卡121万辆,客车48万辆。(来源:东风汽车集团有限公司战略规划部业务主任王帆“2020中国汽车市场发展预测峰会”演讲)

北汽--纯电动乘用车:预计2020年中国纯电动乘用车销量为85万辆,同比增长6%。2019年预计纯电动乘用车销售80万辆,同比增长8%。(来源:北汽集团营销业务委员会产品与商业创新中心部长赵新智“2020中国汽车市场发展预测峰会”演讲)

咨询公司

谷歌--汽车整体:预计2020年中国汽车销量同比下降6.6%。(来源:谷歌大中华区资深预测算法顾问丁思涵“2020中国汽车市场发展预测峰会”演讲)

IHS--轻型车及乘用车:预计2020年中国轻型车(6吨以下)销量2477万辆,同比下降0.33%。其中,乘用车2143万辆,同比增长0.59%。(来源:IHS Automotive中国区销量预测高级经理林怀滨“2020中国汽车市场发展预测峰会”演讲)

威尔森--乘用车:预计2020年乘用车市场销量同比下降3.0%。其中,新能源乘用车2020年同比增长14.3%。(来源:威尔森《2019&2020年乘用车市场销量预测及洞察》报告)

注:本文首发于《汽车纵横》杂志2020年1月刊

版权声明:本文系汽车纵横网原创文章,如需转载请注明出处和作者,并加上指向链接:http://www.autoreview.com.cn,谢谢合作。