据中国汽车工业协会发布的统计数据显示,2020年6月,汽车产销保持两位数涨幅;乘用车延续正增长态势;商用车创新纪录;新能源汽车“12连跌”;出口同比降幅收窄2.4个百分点。上半年,汽车累计产销双双超过千万辆;乘用车仍两位数降幅;商用车增速由负转正;新能源汽车降幅三成多;出口下滑幅度继续扩大。

要·点·速·览

➀ 汽车整体:6月销量230.0万辆,增长11.6%;1-6月销量1025.7万辆,下降16.9%

➁ 乘用车:6月销量176.4万辆,增长1.8%;1-6月销量787.3万辆,下降22.4%

➂ 商用车:6月销量53.6万辆,增长63.1%;1-6月销量238.4万辆,增长8.6%

➃ 新能源汽车:6月销量10.4万辆,下降33.1%;1-6月销量39.3万辆,下降37.4%

➄ 汽车出口:6月出口量6.2万辆,下降35.0%;1-6月出口量38.6万辆,下降20.9%

产销总体:6月汽车产销同比保持两位数增长,商用车增幅超过六成

2020年6月,我国经济运行总体复苏态势持续向好,制造业供需两端不断回暖,消费市场继续改善,重大基建项目加快开工。伴随各地促进汽车消费政策的持续带动,市场效果逐步显现,汽车行业总体表现好于预期,当月产销延续回暖势头,同比继续呈现两位数增长。

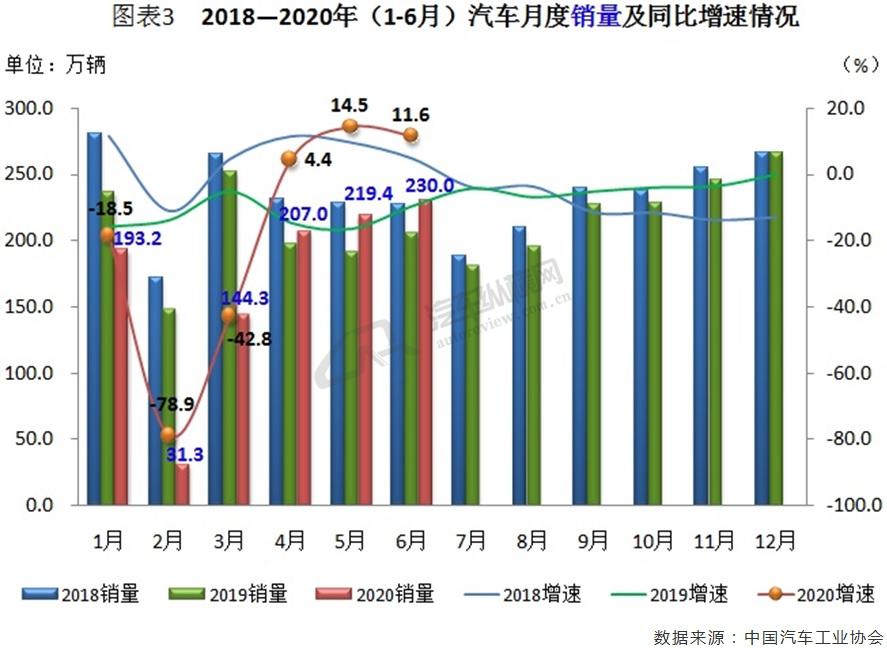

据中汽协统计数据显示,6月,汽车产销分别完成232.5万辆和230.0万辆,环比分别增长6.3%和 4.8%,同比分别增长22.5%和11.6%,与上月相比,产量增幅扩大4.3个百分点,销量增幅回落2.9个百分点。值得一提的是,本月汽车产销量均刷新近年来6月份的最高记录,并创下今年上半年的最好成绩。1-6月,汽车产销双双超过千万辆,分别完成1011.2万辆和1025.7万辆,同比分别下降16.8%和16.9%,与1-5月相比,降幅持续缩小,并分别收窄7.3个百分点和5.7个百分点,总体表现好于预期。(见图表1、2)

从单月销量数据可见,今年年初我国汽车消费受到春节及疫情的叠加影响,但进入4月,“抗疫”成果初显,并且单月销量连续三个月突破200万辆,呈现逐步回升态势,这主要得益于商用车的拉动。对此中汽协表示,这一稳定向好局面并非需求释放得来的,而是整体市场开始向好的信号。其中,6月销量刷新今年上半年最好水平,并且还创下近年同期新高。尽管当月销量同比增速略有回落,但仍保持两位数的增长,由此也实现了继4月国内汽车销量结束同比21连降后,连续第三个月迎来正增长的局面。(见图表3)

乘用车:6月产销同比继续保持增长,当月销量创上半年最好水平,SUV、交叉型乘用车两位数增幅

相较于商用车的良好局面,乘用车在疫情冲击下整体受损较为严重,上半年销量同比降幅超过两成。对其下半年市场,中汽协认为,尽管目前多数企业已复工复产,但业务完全恢复的仍为少数,私人消费端表现较为谨慎,市场消费购买乏力,乘用车整体继续面临较大的下行压力。6月份乘用车保持正增长,SUV、交叉型乘用车继续快速增长。

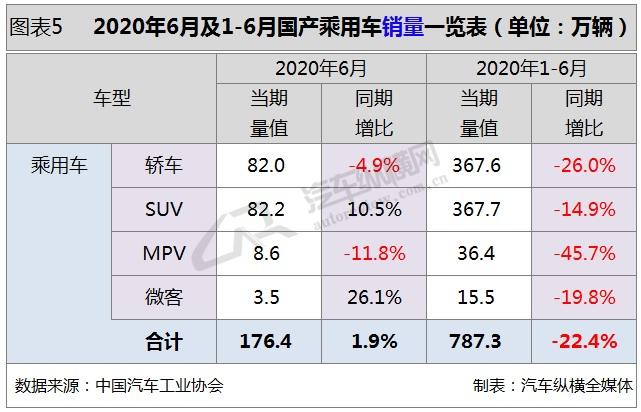

据中汽协统计数据显示,6月,乘用车产销分别完成179.8万辆和176.4万辆, 环比分别增长8.3%和5.4%,同比分别增长12.2%和1.8%。其中产量增幅比上个月略有扩大,而销量增幅减少5.2个百分点。1-6月,乘用车产销分别完成775.4万辆和787.3万辆,同比分别下降22.5%和22.4%,降幅比1-5月收窄6.6个百分点和5.0个百分点。

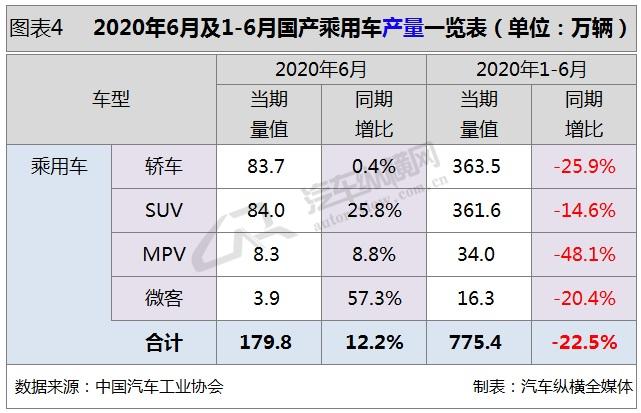

具体车型方面,6月在乘用车主要品种中,SUV产销已超过轿车,与上月相比,交叉型乘用车销量有所下降,产量小幅增长,其他三类乘用车产销均呈增长;与上年同期相比,轿车和MPV产量增幅均不足一成,二者销量呈现不同程度的负增长,尤其MPV以两位数降幅下滑,其它乘用车产销依然呈较快增长。上半年,在乘用车主要品种中,与上年同期相比,四类乘用车产销持续下滑,降幅相较于1-5月继续收窄,其中MPV降幅最为明显。(见图表4、5)

从单月销量数据可见,乘用车在疫情后回升幅度较为强劲。其中,6月份市场需求继续保持稳定增长,当月销量环比增速高于汽车行业总体,同比保持小幅上升,虽然增幅较上月有所放缓,但继2018年7月起乘用车销量连续22个月出现同比下滑以来,今年6月份第二次迎来正增长,且当月销量刷新了今年上半年的最高记录。(见图表6)

商用车:6月刷新三项纪录,商用车、轻型货车、重型货车单月销量创新高

商用车市场发展与国民经济总体发展及基本建设规模息息相关,现如今国家加大基建投资,就商用车而言无疑是重要利好因素。近期商用车可谓逆势上扬,对车市复苏也起到积极的推动作用。6月受货车强势拉动,商用车继续呈现大幅增长,销量又一次刷新历史记录。其四类细分货车继续保持快速增长,其中轻型货车单月销量创历史新高,累计销量突破100万辆;同时,重型货车销量创6月份历史同期新高。与货车火爆程度相比,客车市场显得更艰难些。中汽协指出,从未来车市增长结构来看,受宏观经济政策、基建投资政策、排放标准切换及高速按轴收费等重大利好驱动,商用车下半年仍将会保持大幅增长,从而进一步助推车市发展。

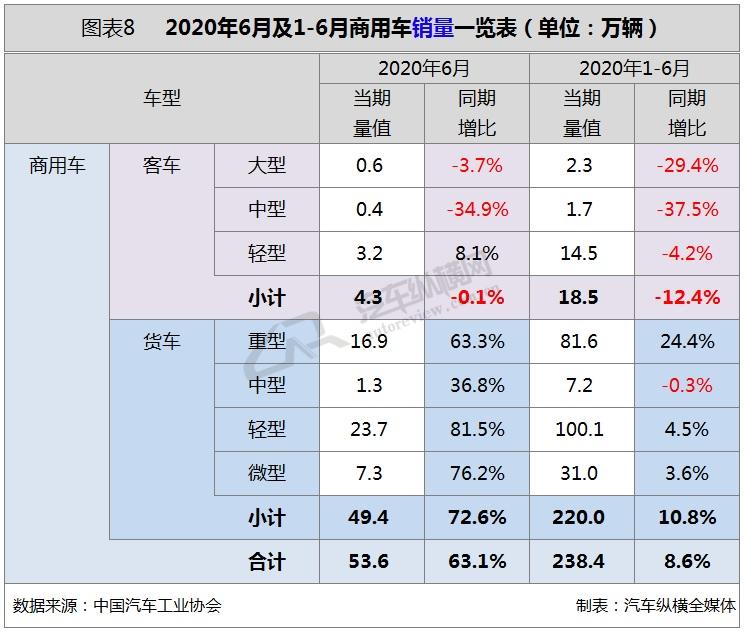

据中汽协统计数据显示,6月,商用车产销分别完成52.7万辆和53.6万辆,产量环比小幅下降0.1%,销量环比增长3.1%;产销同比分别增长77.9%和63.1%,增幅较上月分别扩大30.2和15.1个百分点。其中,销量继4月之后再一次刷新了历史新高。1-6月,商用车产销分别完成235.9万辆和 238.4万辆,同比分别增长9.5%和8.6%,增速由负转正。

分车型产销情况看,6月,在商用车主要车型中,与上月相比,货车产量微降,销量呈小幅增长,客车产销均呈增长;与上年同期相比,客车产销略有下降,货车产销增速依然显著。其中货车方面,与上月相比,轻型货车产销继续保持增长,微型货车销量略增,产量有所下降,其它两类货车品种产销均呈下降,中型货车降幅更为明显;与上年同期相比,四类货车产销继续保持快速增长。在客车细分方面,与上月相比,三类客车产销均呈增长,其中大、中型客车增速更为明显;与上年同期相比,轻型客车产销保持增长,大型客车小幅下降,中型客车降幅依然明显。

此外,1-6月,在商用车主要车型中,客车产销均呈下降,货车产销呈较快增长。其中货车方面,重型货车产销同比增长均超过两成,贡献度最高,轻型和微型货车产销均结束前5个月下降趋势,呈小幅增长,中型货车产销同比略有下降。在客车方面,三类客车产销同比均呈下降,其中大、中型客车降幅依然明显。(见图表7、8)

从单月销量情况可见,今年3月以来商用车增势明显。其中6月份53.6万辆的销量及其同比63.1%的增幅均刷新了近年来的最高纪录。(见图表9)

6月货车受四类细分车型大幅增长的拉动,销量同比增速超过七成,其中轻型货车销量创历年新高,重型货车销量创历史同期最好水平。(见图表10)

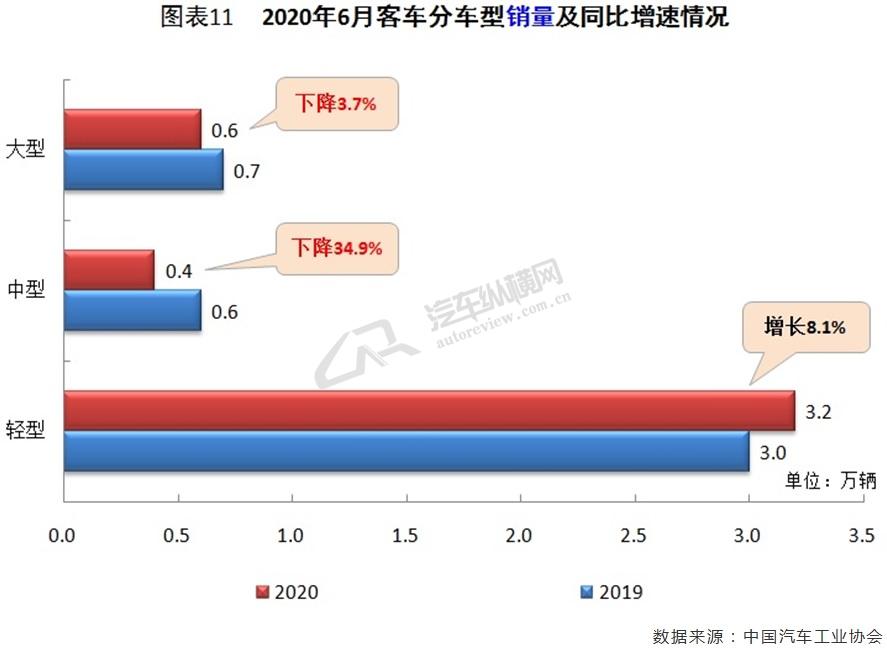

6月客车销量与上年同期相比微降0.1%,其中除轻型客车保持增长外,大、中型客车下滑态势依然未改,尤其是中型客车降幅更甚。(见图表11)

新能源汽车:6月产销齐破10万辆,同比两位数降幅,乘/商销量均创上半年新高

新能源汽车市场自2019年7月起出现负增长以来已遭遇月度“12连降”,下滑态势已持续了整整一年。而新冠疫情导致的市场疲软、非限购城市私人购车难以启动、限购城市增量有限、补贴退坡,可以说是目前新能源市场低迷的最主要原因。中汽协预计,今年下半年,新能源汽车市场消费环境将会比上半年有所改善。不过,由于失去高额补贴的驱动而逐渐转向以市场为导向,在短时间内新能源汽车难以出现“井喷”,一些根基不深的造车新势力企业还将陆续被淘汰出局。但随着特斯拉继续猛攻,以及众多新能源新车来袭,今年下半年新能源车市将有望逐渐走出低谷,未来发展前景依然被看好。

6月,新能源汽车产销双双超过10万辆,为上半年最高水平。据中汽协统计数据显示,当月,新能源汽车产销分别完成10.2万辆和10.4万辆,同比分别下降25.0%和33.1%。1-6月,新能源汽车产销39.7万辆和39.3万辆,同比分别下降36.5%和37.4%,降幅比1-5月收窄3.2个百分点和1.3个百分点。

从动力特征来看,纯电动是主要技术路线,占比近八成。与上月相比,6月纯电动和插电式混合动力汽车产销均呈增长,纯电动汽车增速更为明显;与上年同期相比,纯电动汽车产销依然呈较快下降,插电式混合动力汽车产量呈较快增长,销量小幅下降。其中纯电动汽车产销分别完成7.9万辆和8.2万辆,同比分别下降31.9%和37.6%;插电式混合动力汽车产销分别完成2.3万辆和2.1万辆,其中产量同比增长17.0%,销量同比下降6.0%;燃料电池汽车产销均完成81辆,同比分别下降83.9%和83.3%。1-6月,纯电动汽车和插电式混合动力汽车产销同比均呈下降,其中纯电动汽车降幅依然高于行业。具体来看,纯电动汽车产销分别完成30.1万辆和30.4万辆,同比分别下降40.3%和39.2%;插电式混合动力汽车产销分别完成9.5万辆和8.8万辆,同比分别下降20.0%和29.8%;燃料电池汽车产销分别完成390辆和403辆,同比分别下降66.5%和63.4%。

从车型特征来看,乘用车是绝对主力,占比接近九成以上。今年6月新能源乘用车产销分别完成9.0万辆和9.2万辆,同比分别下降26.9%和34.3%;新能源商用车产销均完成1.2万辆,同比分别下降7.1%和22.3%。上半年,新能源乘用车产销分别完成35.5万辆和35.2万辆,同比分别下降38.0%和38.5%;新能源商用车产销分别完成4.2万辆和4.0万辆,同比分别下降19.8%和25.2%。值得一提的是,今年前6个月,插电混动乘用车明显提升,抢占了一部分纯电动乘用车的市场份额。(见图表12、13)

从新能源汽车单月销量走势可见,在经历2月份触底后,自3月份开始,新能源汽车销量环比呈现持续性增长态势,而同比依然呈明显下降。不过,在经历一季度的大幅下行后,受防疫形势向好和相关促消费政策的推动,二季度新能源汽车销量同比降幅明显收窄,但仍处于近年同期低位水平。截至2020年6月,新能源汽车销量已遭遇同比连续12个月下滑。尽管如此,6月销量仍创下今年上半年的最好水平,并首次实现今年以来单月销量破10万辆的大关,且当月销量环比涨幅两成以上。(见图表14)

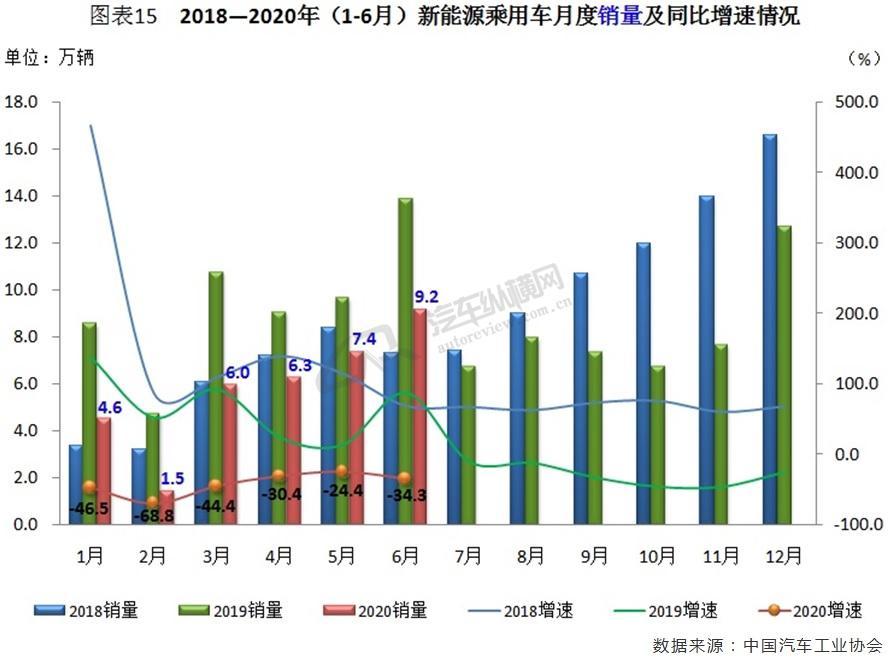

从新能源乘用车单月销量可见,其与新能源汽车行业总体走势基本相同。尽管前6个月销量同比增速处于近年来同期的低位水平,且同比出现连续12个月负增长,但销量环比自3月持续性增长,其中6月销量又一次刷新了今年以来单月最高记录。(见图表15)

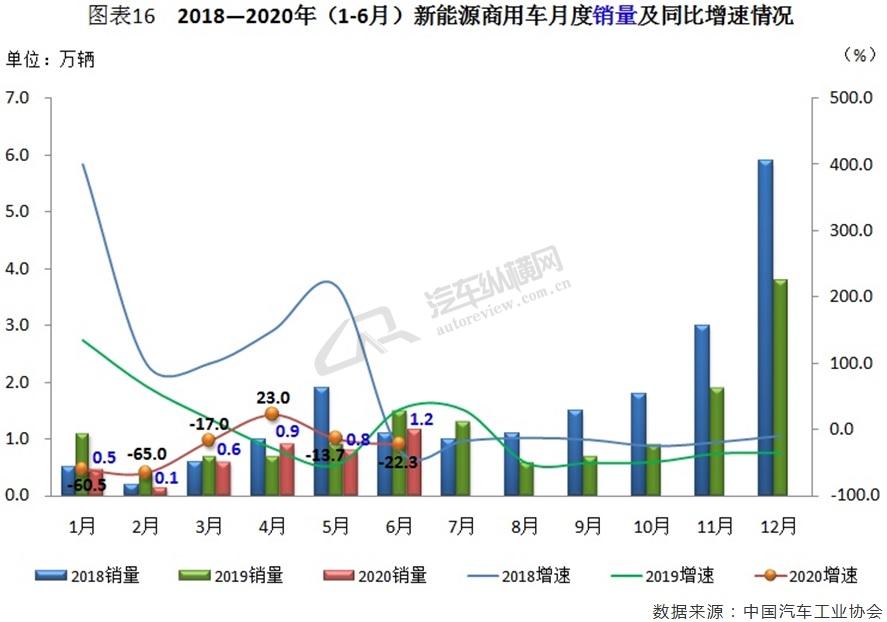

从新能源商用车单月销量可见,尽管其基数偏低,但月度波动情况十分明显。新能源商用车继4月份终止了销量同比“八连跌”后,5、6月再回负增长通道,不过6月份销量却创下今年以来的新高。(见图表16)

汽车出口:6月出口环比增长两成以上,整体及细分市场同比降幅均超30.0%

受海外疫情的冲击,中国汽车出口市场存在诸多不确定因素。中汽协表示,新冠肺炎疫情可能会很长一段时间困扰中国汽车行业。未来时日,汽车行业将是国内大循环为主,国内国际双循环相互促进的新格局。据中汽协统计数据显示,6月汽车出口市场持续承压,车企出口6.2万辆,环比增长27.2%,同比下降35.0%。1-6月,汽车企业出口38.6万辆,同比下降20.9%。

从车型特征来看,6月,乘用车本月出口4.4万辆,环比增长24.8%, 同比下降35.9%;商用车出口1.8万辆,环比增长33.6%,同比下降32.8%。1-6月,乘用车出口28.9万辆,同比下降12.1%;商用车出口9.7万辆,同比下降39.2%。(见图表17)

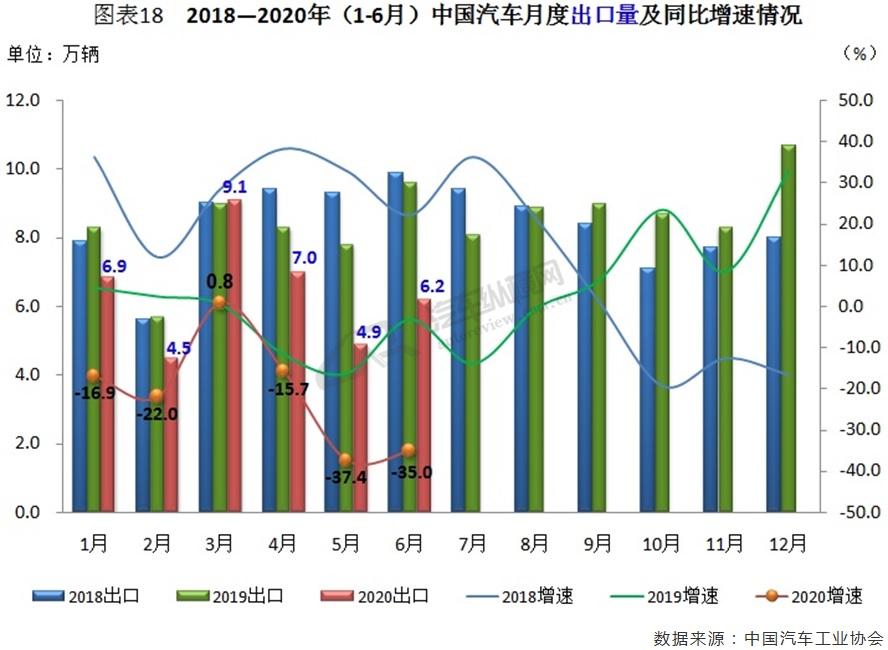

从单月出口情况可见,相对国内走势偏弱,今年在经历3月出口同比微增后,接下来的4-6月又持续出现两位数降幅的“三连跌”局面,其中6月份出口降幅较上月收窄2.4个百分点,并且处于近年同期的低位水平。(见图表18)

结语:负重前行,整体向好

随着国内抗疫取得显著成效,各类经济活动也得以快速复苏,消费者信心增强,以及车企加快生产节奏,以弥补上半年受疫情影响带来的损失,目前国内汽车市场恢复情况明显领先全球其它地区,这与中央和地方政府及时、准确地出台一系列促进汽车发展政策密不可分,市场总体表现好于预期。

从行业发展态势来看,中汽协表示,国际疫情的不确定性依然存在,海外市场需求尚未恢复,出口依赖型企业仍没有摆脱困境,这些都将影响一部分消费需求;同时,在各地促进消费政策陆续到期以后,市场需求可能也会因透支而有所下降。不过整体来看,汽车产业长期稳定向好的态势并未改变,叠加下半年‘六稳’、‘六保’相关政策措施的持续发力,近期中汽协预计,相对上半年,2020下半年汽车市场总体平稳向好,不过依然面临较大压力,全年产销降幅或在10%左右。

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2