据中国汽车工业协会发布的统计数据显示,2020年7月,汽车产销保持两位数涨幅;乘用车延续增长态势;商用车细分市场涨跌互现;新能源汽车由负转正;出口同比降幅继续收窄。1-7月,汽车累计产销降幅超一成;乘用车仍两位数降幅;商用车保持增长态势;新能源汽车降幅三成多;出口下滑21.2%。

产销总体概述:7月产销同比保持两位数涨幅,商乘再度齐增,商用车涨势强劲

2020年7月,随着我国统筹推进疫情防控和经济社会发展工作取得积极成效,经济运行总体复苏态势继续向好,特别是在各项促消费政策的带动下,市场主体加快复商复市步伐,居民外出消费有序增加,市场活力逐步提升,销售状况持续改善。基于此,汽车产销延续二季度以来的回暖势头,保持了良好的运行态势。7月,汽车产销形势总体稳定,当月产销量环比均呈下降,同比继续保持两位数增长。其中商用车在货车的强劲拉动下,对整体汽车市场的增长贡献依然非常明显。

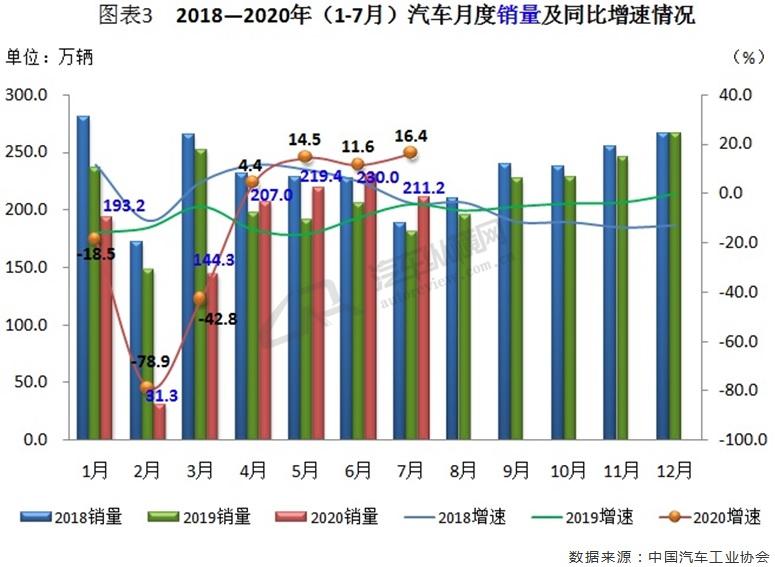

据中汽协统计数据显示,7月,汽车产销分别完成220.1万辆和211.2万辆,环比分别下降5.3%和8.2%,同比分别增长21.9%和16.4%,与上月相比,产量增幅收窄0.6个百分点,销量增幅扩大4.8个百分点。值得一提的是,本月汽车销量同比增速创下今年以来的最好成绩,同时也刷新了近年来的最高记录。1-7月,汽车产销双双突破1200万辆,分别完成1231.4万辆和1236.5万辆,同比分别下降11.8%和12.7%,降幅比1-6月分别收窄5.0和4.2个百分点。(见图表1、2)

从单月销量数据可见,今年年初受春节及疫情等因素的叠加影响,我国汽车市场消费跌入谷底。不过自4月份起,“抗疫”成果显现,单月销量连续4个月突破200万辆。其中,7月销量为近年同期最高,且同比保持两位数增长,并刷新了今年以来的最好水平,同时还创下近年来的增速新高,从而实现了继4月国内汽车销量结束同比“21连降”后,连续第4个月迎来正增长的局面。(见图表3)

乘用车市场:7月产销同比保持增长势头,SUV两位数增幅

疫情后的促消费政策引导市场恢复效果良好。二季度以来,乘用车购车需求增长较快,推动市场持续走强。按照常规,自三季度开局的7月起,乘用车市场就会进入销售淡季,然而今年却一反常态呈现较大幅度增长。这除了与去年同期基数较低相关外,当月多地车展活动开启,新车扎堆上市,在一定程度上推动了消费需求的再度释放,体现出淡季不淡的消费态势。因整体车市逐渐恢复,在疫情常态化下,新购增购或将带动新车和二手车市场持续复苏,预计下半年将会保持二季度的正增长态势。

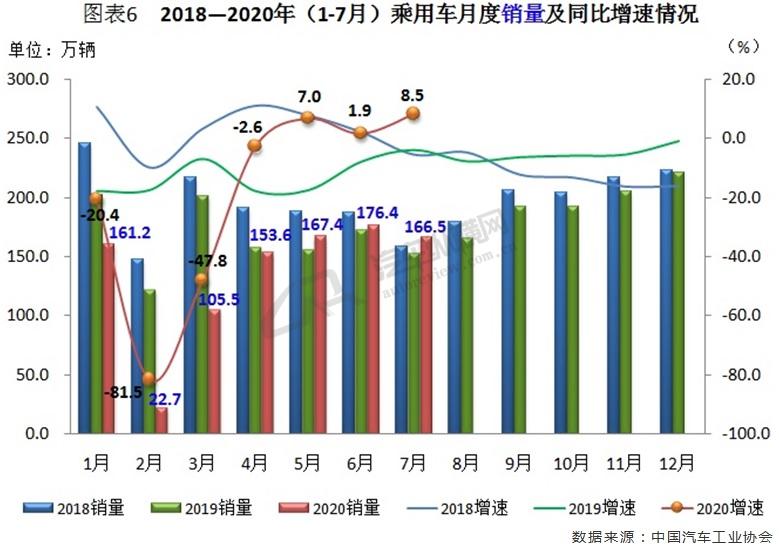

据中汽协统计数据显示,7月,乘用车产销分别完成172.9万辆和166.5万辆,环比分别下降3.9%和5.6%,同比分别增长13.2%和8.5%。增幅比上个月分别扩大1.0和6.6个百分点。1-7月,乘用车产销分别完成948.3万辆和953.3万辆,同比分别下降17.8%和18.4%,降幅比1-6月分别收窄4.7和4.0个百分点。

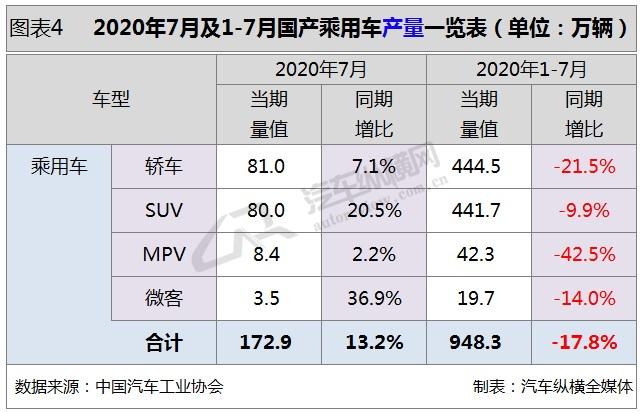

具体车型方面,7月在乘用车主要品种中,与上月相比,MPV产量略增,销量微降,其它三类乘用车产销均呈小幅下降;与上年同期相比,MPV产量略有增长,销量小幅下降,其它乘用车产销依然保持增长。1-7月,在乘用车主要品种中,与上年同期相比,四类乘用车产销继续下滑,降幅比1-6月均有不同程度的收窄,其中MPV降幅最为明显,SUV和微客好于乘用车总体水平。(见图表4、5)

从单月销量数据可见,疫情后乘用车回暖表现良好。其中,7月市场需求继续保持稳步攀升,当月销量为近年同期最高水平,其同比增速较上月扩大6.6个百分点,并刷新了今年以来的最高记录;同时,也实现了继5月份国内乘用车销量结束同比“22连跌”后,连续第3个月迎来正增长的局面。(见图表6)

商用车市场:7月产销同比增速超五成,货升客降,重型货车贡献最大

随着统筹防疫、经济发展政策显效发力以及促进汽车消费政策的持续带动,我国汽车行业景气逐渐恢复,购车需求陆续释放。尤其是商用车受货车的强劲助力,市场表现明显优于乘用车,并为整体车市复苏贡献显著。今年以来,国三柴油货车提前淘汰政策、二季度重卡行业订单回暖以及各地治理超载力度持续趋严等因素的叠加,加大了今年重卡市场需求空间,并成为推动7月乃至三季度商用车继续增长的驱动力。

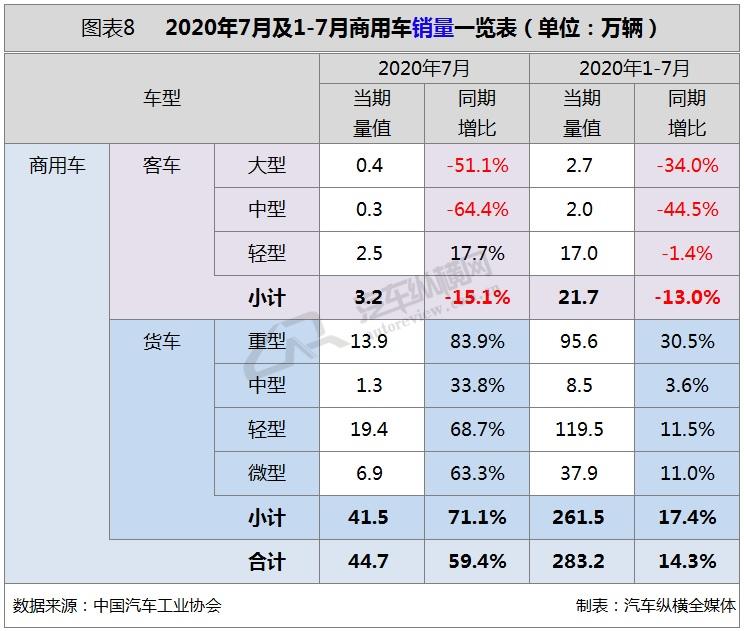

据中汽协统计数据显示,7月,商用车产销分别完成47.2万辆和44.7万辆,环比分别下降10.4%和16.6%;同比分别增长70.3%和59.4%,增幅较上月分别收窄7.6和3.7个百分点。1-7月,商用车产销分别完成283.1万辆和283.2万辆,同比分别增长16.4%和14.3%,增幅比1-6月分别扩大6.9和5.7个百分点。

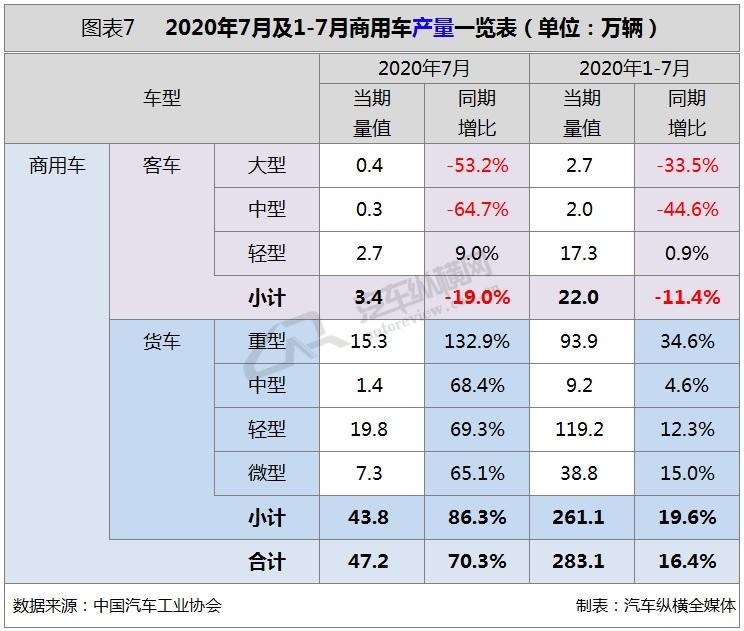

分车型产销情况看,7月,在商用车主要车型中,与上月相比,货车和客车产销均呈下降;与上年同期相比,客车单月产销呈两位数下滑,货车产销保持快速增长。其中货车方面,与上月相比,中、微型货车产量均呈增长,销量呈一定下降,其它货车产销均呈下降;与上年同期相比,四类货车产销继续保持快速增长,重型货车增速更为明显。在客车细分方面,与上月相比,三类客车产销均呈较快下降;与上年同期相比,轻型客车产销保持增长,大、中型客车均呈快速下降。

此外,1-7月,在商用车主要车型中,与上年同期相比,客车产销均呈下降,货车产销保持较快增长。其中货车方面,与上年同期相比,重型货车产销同比增长均超过30.0%,贡献度依然最高;中型货车产销结束1-6月的下降态势,呈小幅增长;轻型和微型货车产销增速也比上半年有所提升。在客车方面,与上年同期相比,轻型客车产量略有增长,销量小幅下降,大、中型客车产销降幅依然明显。(见图表7、8)

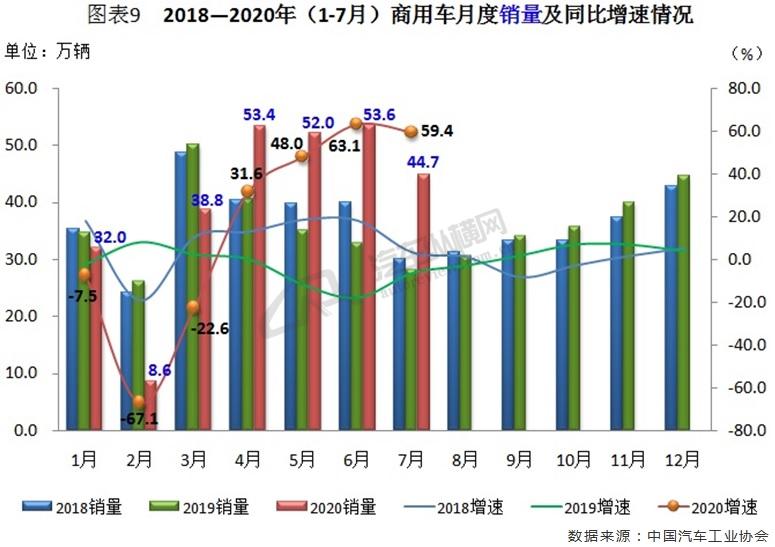

从单月销量情况可见,自今年3月以来商用车增势显著,尤其6、7月在五成以上。其中7月销量尽管较二季度有所回落,但其同比接近60.0%的增速远超近年来同期水平。(见图表9)

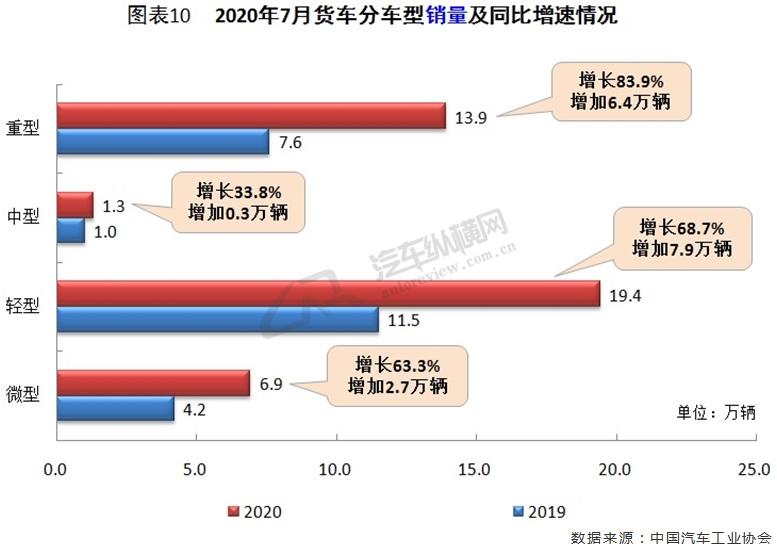

受四类细分车型依然增长强劲的拉动,7月货车销量同比增长超七成,其中重型货车单月销量同比增速达80.0%以上。(见图表10)

7月客车销量与上年同期相比下降15.1%,其中除轻型客车保持增长外,大、中型客车下滑幅度依然较快,尤以中型客车降幅更甚。(见图表11)

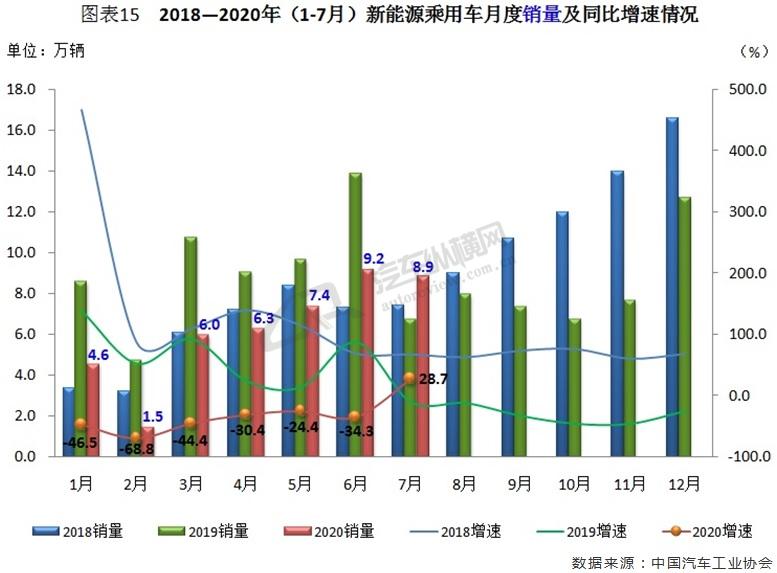

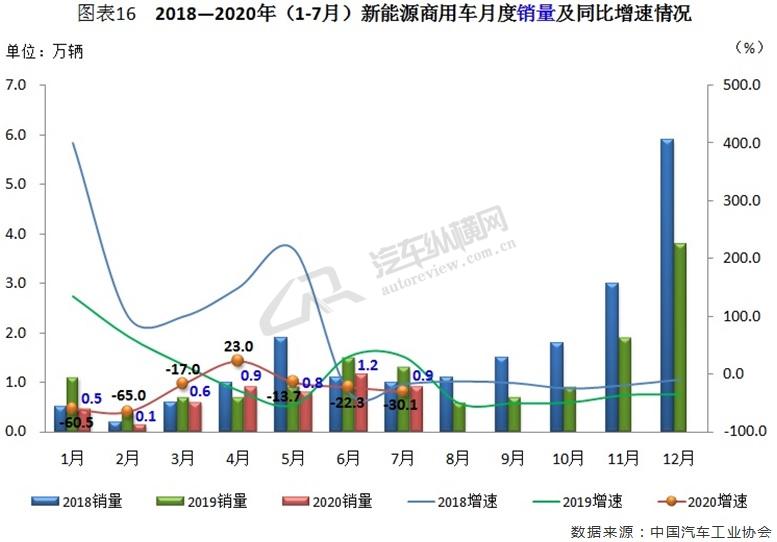

新能源汽车:7月产销同比止跌回升,乘用车销量为近年同期最高,商用车降幅扩大

我国新能源汽车销量同比增速在经历2019年7月以来持续整整一年的“12连降”后,2020年7月迎来久违的正增长。之所以如此,一个重要原因是建立在去年同期新能源汽车销量基数处于较低水平的基础上;也就是,2019年7月是当年新能源汽车补贴大幅退坡后的第一个月,导致该月销量大幅下降。而本轮新能源汽车市场回暖,从车企贡献度来看,特斯拉、蔚来、理想、小鹏等造车新势力的强势交付起到较大作用,而昔日市场主力有些甚至还处于跌势之中。从目前发展态势来看,随着疫情好转与补贴及各地支持政策落地,下半年有望持续正增长,尤其是微型纯电动车在产品密集推新、政策倾斜的双重利好因素刺激下,有望成为新能源细分市场的下一阶段增量。中汽协预计,今年国内新能源汽车市场销量或可达到110万辆左右。

据中汽协统计数据显示,7月,新能源汽车产销环比略有下降,同比结束下降呈较快增长。当月产销分别完成10万辆和9.8万辆,环比下降2.4%和5.5%,同比增长15.6%和19.3%,为今年以来的首次增长。1-7月,新能源汽车产销分别完成49.6万辆和48.6万辆,同比分别下降31.7%和32.8%,降幅比1-6月继续收窄4.8和4.6个百分点。

从动力特征来看,纯电动是主要技术路线,占比七成以上。与上月相比,7月纯电动和插电式混合动力汽车产销均呈一定下降;与上年同期相比,纯电动汽车和插电式混合动力汽车产销均呈增长,其中纯电动汽车增速更为明显。当月,纯电动汽车产销分别完成7.9万辆和7.8万辆,同比分别增长17.9%和24.2%;插电式混合动力汽车产销分别完成2.1万辆和1.9万辆,同比分别增长7.8%和2.7%。1-7月,与上年同期相比,纯电动汽车和插电式混合动力汽车产销同比均呈下降,降幅均比1-6月呈一定收窄。具体来看,纯电动汽车产销分别完成38.0万辆和37.8万辆,同比分别下降35.0%和34.3%;插电式混合动力汽车产销分别完成11.6万辆和10.8万辆,同比分别下降17.4%和26.4%;燃料电池汽车产销分别完成397辆和407辆,同比分别下降66.1%和63.2%。值得关注的是,今年前7个月,插电混动乘用车销量明显提升,抢占了一部分纯电动乘用车的市场份额。

从车型特征来看,乘用车是绝对主力,占比超过九成。今年7月新能源乘用车产销分别完成9.1万辆和8.9万辆,同比分别增长26.3%和28.7%;新能源商用车产销分别完成0.8万辆和0.9万辆,同比分别下降39.9%和30.1%。1-7月,新能源乘用车产销分别完成44.6万辆和43.6万辆,同比分别下降32.4%和33.4%;新能源商用车产销均完成5.0万辆,同比分别下降24.5%和26.6%。(见图表12、13)

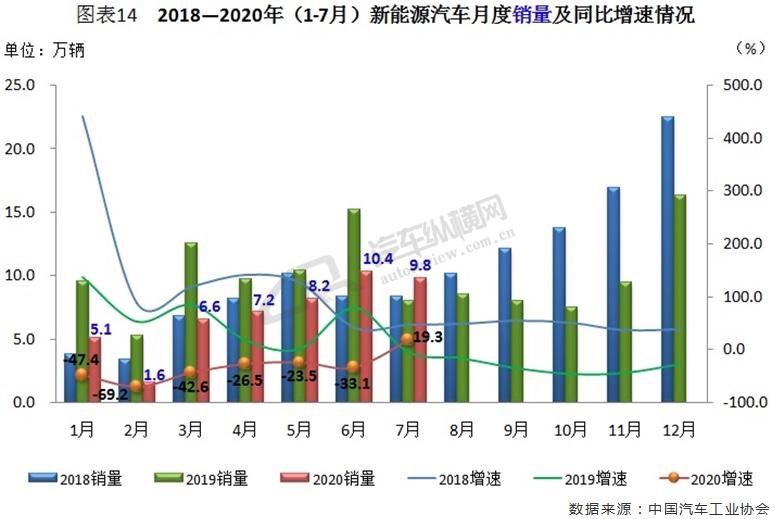

从新能源汽车单月销量走势可见,在经历2月份触底后,自3月份开始,受防疫形势向好和相关促消费政策的推动,新能源汽车销量逐月持续增长,且同比降幅明显收窄。进入7月,尽管新能源汽车销量环比下降5.5%,但销量仍处于近年同期最高水平,其同比上涨接近两成,是今年以来首次实现单月正向增长,由此终止了同比“12连跌”的局面,而这主要得益于上年同期补贴退坡后销量基数较低,以及今年补贴退坡幅度放缓等原因。(见图表14)

从新能源乘用车单月销量可见,其与新能源汽车行业总体走势趋同。7月新能源乘用车销量处于近年同期最高水平,尽管其环比有所回落,但同比在经历连续12个月下滑后,实现今年以来首次单月正增长,基本符合新能源汽车两位数高增长的预期。(见图表15)

从新能源商用车单月销量可见,尽管其基数偏低,但月度波动情况十分明显。新能源商用车继4月份结束了销量同比“八连跌”后,5-7月降幅呈逐月扩大态势,其中7月增速为近年同期最低水平。(见图表16)

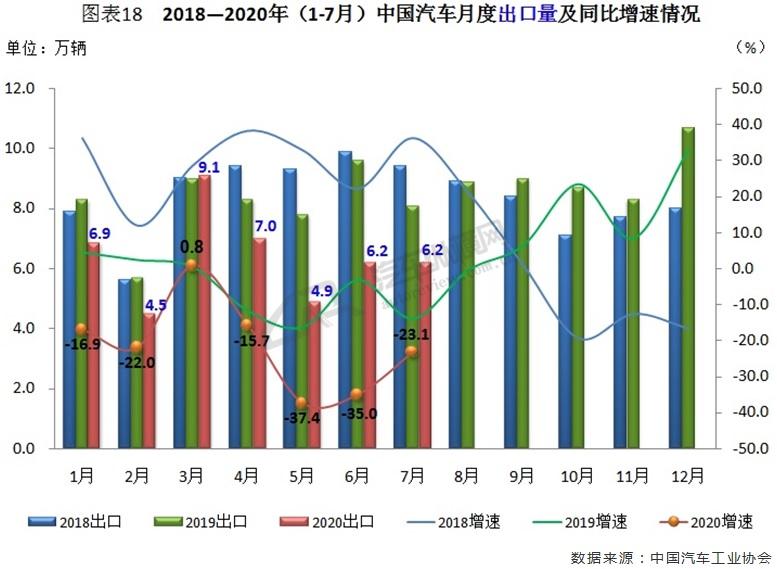

汽车出口:7月出口同比跌幅收窄,乘用车环比微增,商用车降幅低于行业总体

中国车市逐步走出疫情影响,已经呈现反转的态势,欧美疫情持续加重,形成了2020年世界汽车市场的复杂局面,为此中国汽车出口也受到影响,国内车市增长仍依靠内需增量。当前,我国正在逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。据中汽协统计数据显示,7月,汽车企业出口6.2万辆,与上月基本持平,但与上年同期相比下降23.1%。1-7月,汽车企业出口44.8万辆,同比下降21.2%,降幅比1-6月扩大0.3个百分点。

从车型特征来看,尽管7月乘用车出口单月环比微增,但同比去年仍下滑明显,而商用车回暖也尚有差距,这与国内汽车销售情况形成明显反差。具体数据显示,7月,乘用车出口4.5万辆,环比增长1.1%,同比下降25.9%;商用车出口1.8万辆,环比下降2.8%,同比下降14.9%。1-7月,相比商用车,乘用车出口表现相对较好,其累计出口33.3万辆,同比下降14.2%,降幅低于汽车整体;商用车出口11.5万辆,同比下滑超三成。(见图表17)

从单月出口情况可见,相对国内走势表现偏弱,今年在经历3月出口同比微增后,随后4-7月连续出现两位数降幅,其中7月出口量基本持平上月,同比降幅较6月收窄11.9个百分点,但仍处于近年同期的低位水平。(见图表18)

结语:持续稳步向好,积极推进发展

中汽协相关人士认为,此前我国出台的一系列促进消费政策正逐步发挥作用,对汽车市场发展长期利好;上半年各地实施的促进消费政策陆续进入尾声,为对冲新冠肺炎疫情影响,预计还会陆续再出台相关政策,但直接促进汽车消费的力度可能会减弱,政策的节奏也会放缓。

从行业发展态势看,随着国内抗疫成效显现,我国经济快速复苏,居民消费信心增强,同时一系列促消费刺激政策的带动,车市正逐步呈现向好态势。中汽协表示,虽然汽车产销回升势头良好,但企业、终端库存增长明显。对此,中汽协提醒车企应重视库存变化,避免库存过高加重企业负担。同时还建议,行业企业应密切关注国内市场变化以及国家和地方政策的出台实施情况,及时调整好生产经营节奏,稳步推进企业高质量发展。中汽协预计,2020年全年产销降幅或在10%左右。

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2