据中国汽车工业协会(以下简称“中汽协会”)发布的统计数据显示,2020年11月,汽车产销同比继续保持快速增长;乘用车销量增幅超10.0%;商用车持续大幅增长;新能源汽车高速增长;出口市场超预期回暖。1-11月,汽车累计产销降幅收窄至3.0%左右;乘用车下滑幅度缩减;商用车增幅超两成;新能源汽车累计销量增速今年首次由负转正;出口降幅较1-10月收窄5.4个百分点。

产销总体概述:11月产销又创今年以来新高,乘用车再超200万辆,商用车继续保持两位数增长

11月,扩大内需战略以及各项促进消费政策持续发力,国内统筹推进疫情防控和经济社会发展工作成效明显。全行业生产稳中有升,需求企稳回暖,就业继续改善,物价总体平稳,市场预期向好,国民经济运行延续稳定恢复态势。基于此,11月产销同比继续保持增长,行业形势呈现稳中有进的态势。尤其是当月销量保持两位数增幅,累计销量降幅已收窄至3.0%以内。

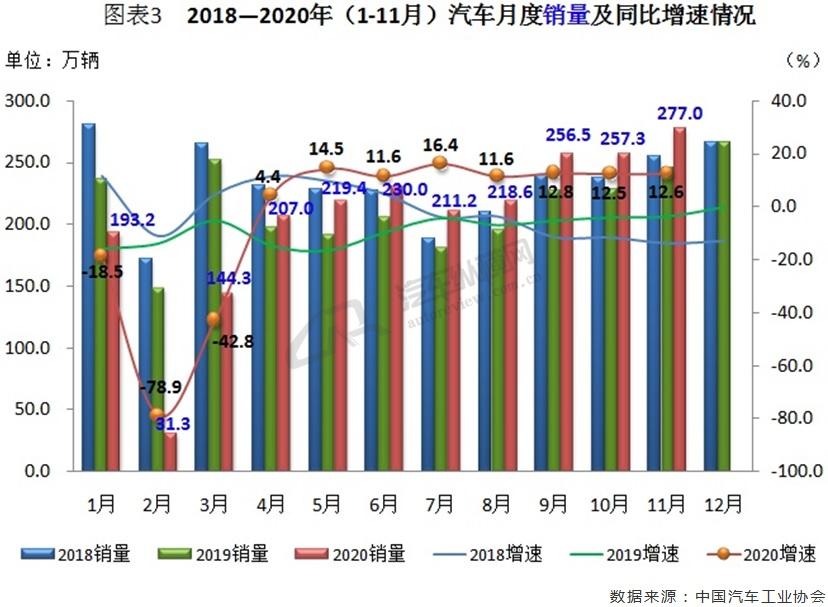

据中汽协会统计数据显示,11月,汽车产销延续了增长势头,产销量均创年内新高,分别达到284.7万辆和277.0万辆,环比分别增长11.5%和7.6%,同比分别增长9.6%和12.6%。1-11月,汽车产销分别完成2237.2万辆和2247.0万辆,同比分别下降3.0%和2.9%,降幅与1-10月相比,分别继续收窄1.6和1.8个百分点。(见图表1、2)

从单月销量数据可见,其已数月屡破200.0万辆,销量同比增速也实现“八连涨”,并且连续七个月保持在10.0%以上。其中,11月销量又一次创下今年以来的最高纪录,同时也创下近年同期最好水平。(见图表3)

乘用车市场:11月产销再度刷新今年以来最高纪录,MPV产降销升,其它细分领域持续增长

随着疫情影响不断弱化,国内汽车市场加快复苏,消费需求继续扩大,在多项促消费政策、车展以及各地相继推出的多种形式促销活动等因素的带动下,11月乘用车市场延续增长特征,其对整体车市的回暖贡献也进一步加大,其中SUV 、交叉型乘用车继续快速增长。

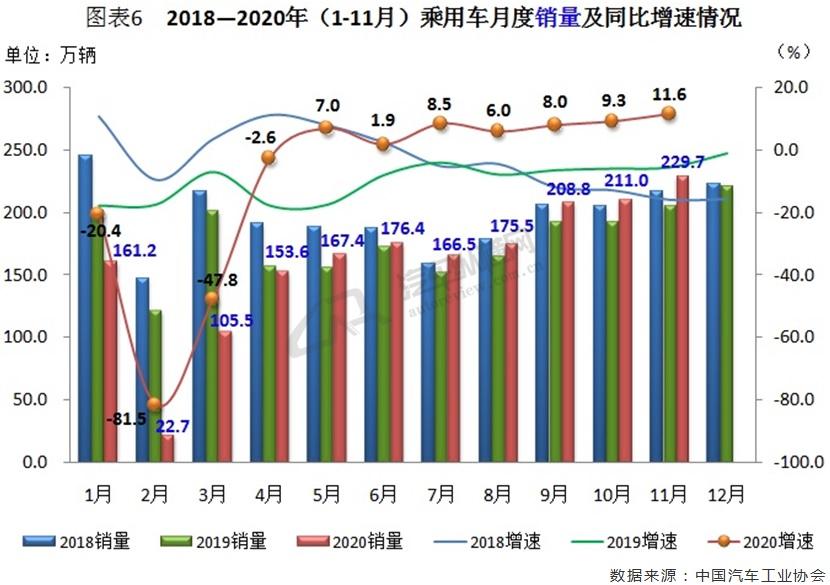

据中汽协会统计数据显示,11月,乘用车产销分别完成232.9万辆和229.7万辆,也创下今年以来的新高,环比分别增长11.8%和8.9%,同比分别增长7.5%和11.6%。1-11月,乘用车产销分别完成1765.1万辆和1779.3万辆,同比分别下降8.1%和7.6%,降幅较1-10月继续收窄2.0和2.3个百分点。

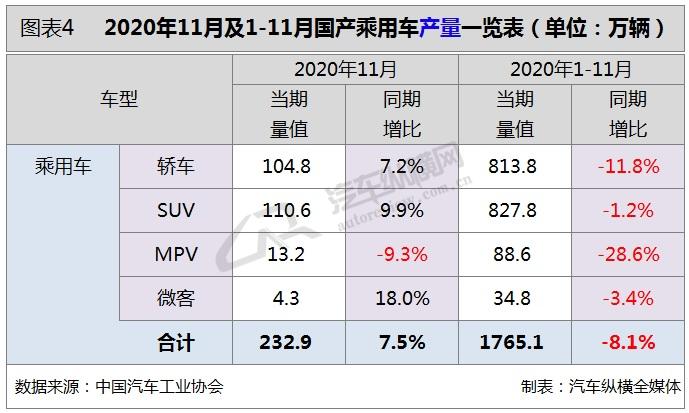

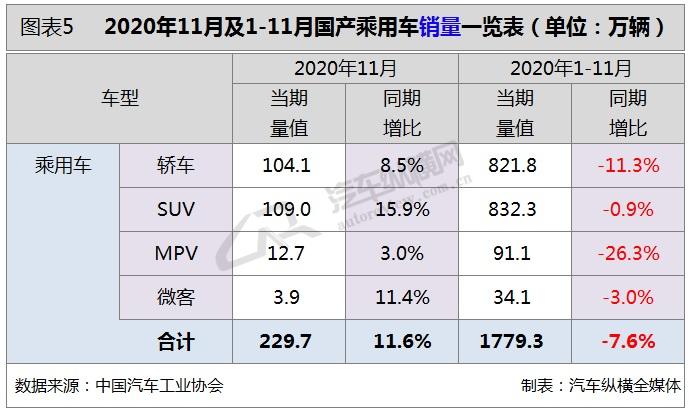

具体车型方面,11月,在乘用车主要品种中,与上月相比,四类乘用车产销均呈增长;与上年同期相比,MPV产量有所下降,销量小幅增长,其它乘用车产销继续保持增长。1-11月,在乘用车主要品种中,与上年同期相比,SUV和交叉型乘用车产销均呈小幅下降,其它两类乘用车降幅依然明显。(见图表4、5)

从单月销量数据可见,疫情后乘用车市场呈稳步回升态势。其中,11月销量继续保持在200.0万辆以上规模,当月销量及其同比增速不仅又一次刷新了今年以来的最高记录,而且二者也再度创下近三年同期新高,其中同比增速实现了连续7个月正增长的局面。(见图表6)

商用车市场:前11个月累计产销仍保持两位数增长,客车降幅收窄,货车细分市场全线持续走强

受国三淘汰、按轴收费、治理前期不合规车辆等政策影响,大批车辆集中采购、置换,再加上地方基建启动等因素所带来的需求红利,今年商用车产销成绩表现良好,尤其是某些细分领域屡创历史记录。其中,11月份商用车在货车强劲增长的拉动下,依然呈现快速上升态势。而2021年作为“十四五”的开局之年,多数建设项目将持续推进,新基建仍将成为投资重点,业内人士认为明年第一季度商用车将会继续保持较好状态。

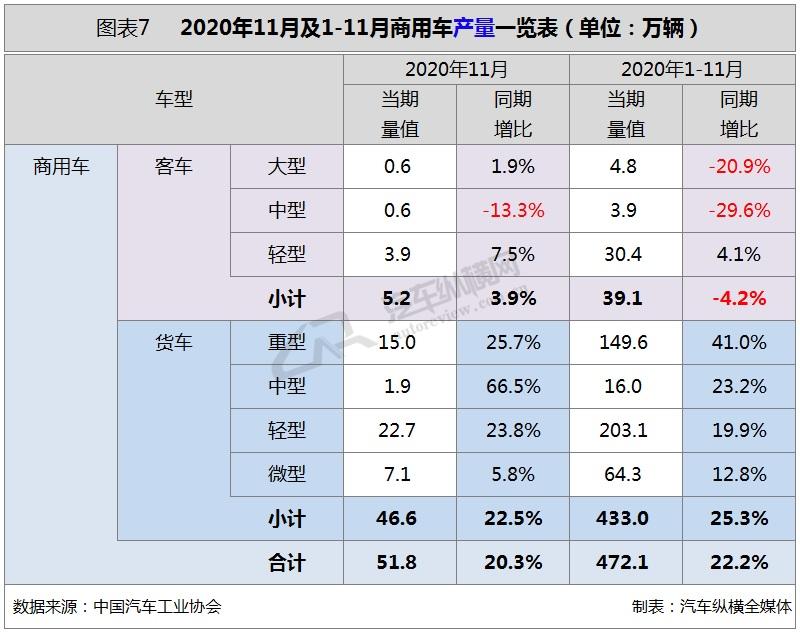

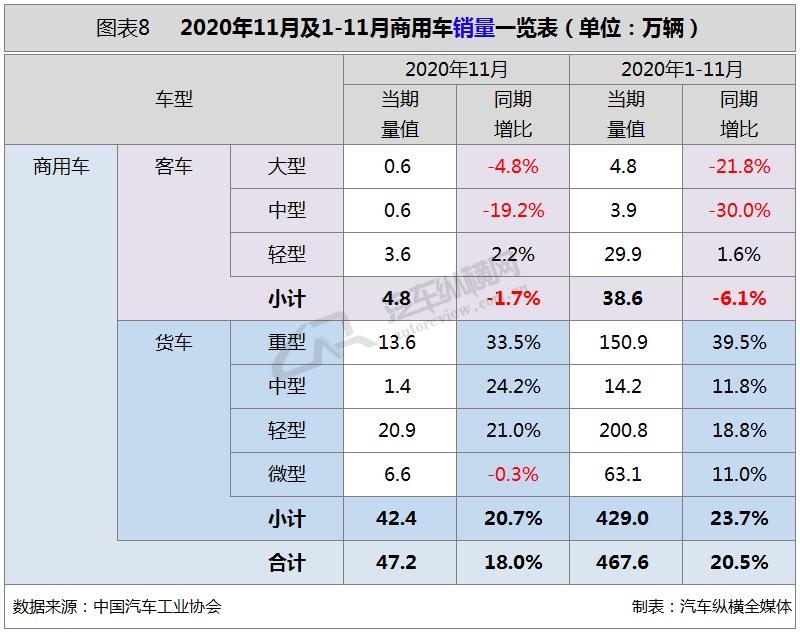

据中汽协会统计数据显示,11月,商用车产销分别完成51.8万辆和47.2万辆,环比分别增长10.6%和1.9%,同比分别增长20.3%和18.0%。1-11月,商用车产销分别完成472.1万辆和467.6万辆,同比分别增长22.2%和20.6%,增幅较1-10月分别回落0.3和0.4个百分点。

分车型产销情况看,11月,在商用车主要品种中,与上月相比,客车产销呈较快增长,货车增幅略低;与上年同期相比,客车产量略增,销量微降,货车产销保持快速增长。其中,在货车细分品种中,与上月相比,重型和中型货车销量略有下降,产量呈小幅增长,其它两类货车产销均呈增长;与上年同期相比,微型货车销量微降,产量略有增长,其它三类货车产销均呈较快增长。在客车细分品种中,与上月相比,三类客车产销均呈较快增长;与上年同期相比,轻型客车产销均呈增长,大型客车产量略增,销量小幅下降,中型客车产销依然呈较快下降。

此外,1-11月,与上年同期相比,客车产销呈小幅下降,货车依旧保持较快增长。其中货车方面,与上年同期相比,四类货车产销保持两位数较快增长,重型货车增速依然最为明显。客车方面,与上年同期相比,轻型客车产销保持小幅增长,大、中型客车产销仍然呈较快下降。(见图表7、8)

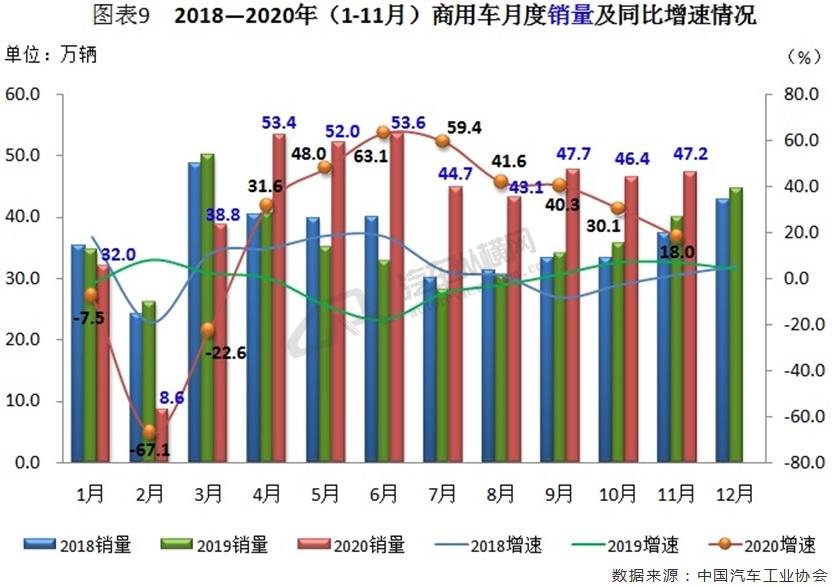

从单月销量情况可见,今年商用车已8次刷新当月的历史记录,且其同比也连续数月保持正增长。其中,11月销量及其同比增速均创近三年同期最高水平。(见图表9)

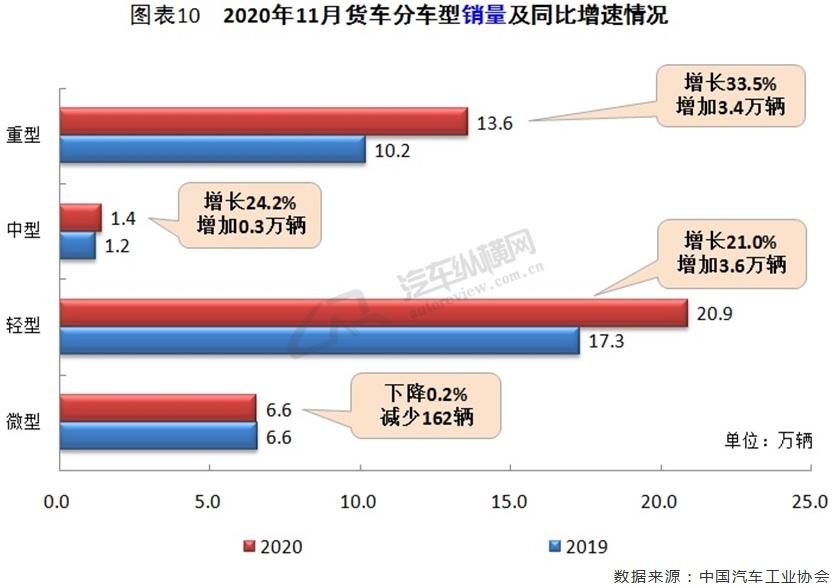

11月货车销量今年第8次刷新当月历史记录,其中重、轻型货车增长贡献明显,并创单月销量新记录;而11月除微型货车销量小幅下降之外,其余货车车型均呈两位数增长,尤其是重型货车涨幅超三成。(见图表10)

11月客车销量达4.8万辆,环比上月增幅一成以上,与上年同期相比小幅下滑1.7%,未能延续前几月的增长态势。当月除轻型客车销量同比增长之外,大、中型客车均呈下滑态势。(见图表11)

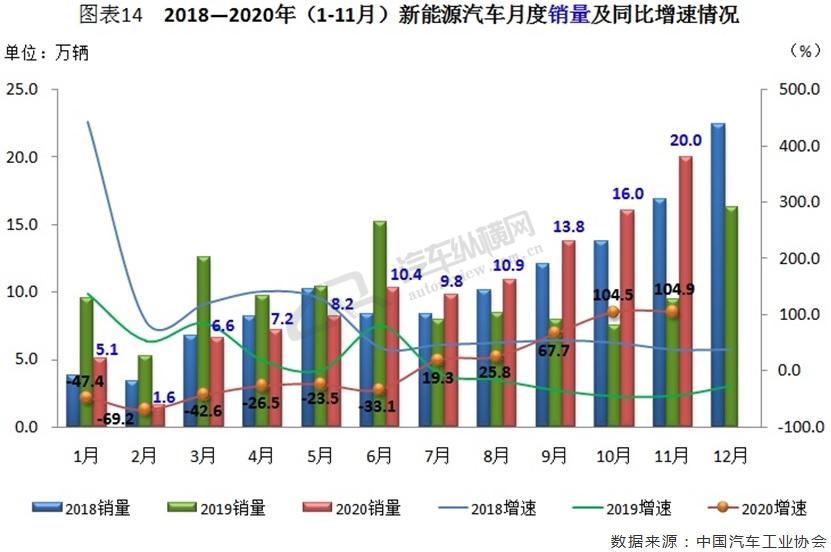

新能源汽车:11月销量突破20.0万辆,新能源乘用车创近五年单月新高,新能源商用车刷新今年销量高点

在存量竞争环境下,新能源汽车成为车市大盘回稳的重要贡献力量之一。随着新能源汽车产业链逐步成熟,使用环境优化,消费者接受度增加,政府扩大内需战略以及促消费政策持续发力,11月新能源汽车市场表现突出,当月销量呈现大幅增长,实现本年度第5次刷新历年同期记录,累计销量增速也由负转正。同时,随着新能源汽车下乡活动持续推进,除低端市场热销助推新能源汽车市场强劲回升外,“双积分”政策压力也倒逼车企开始冲刺新能源汽车销量。

据中汽协会统计数据显示,11月,新能源汽车产销继续保持快速增长,分别达到19.8万辆和20.0万辆,环比增长17.5%和24.1%,同比增长75.1%和104.9%。其单月产销第5次刷新了当月历史记录。1-11月,新能源汽车产销分别完成111.9万辆和110.9万辆,产量同比下降0.1%,降幅比1-10月收窄9.1个百分点,销量同比增长3.9%,增速较1-10月已实现由负转正。

从动力特征来看,11月,在新能源汽车主要品种中,与上月相比,纯电动汽车和插电式混合动力汽车产销均呈较快增长;与上年同期相比,纯电动汽车和插电式混合动力汽车产销增速均超过60.0%,其中插电式混合动力汽车产销同比增速均超1倍。具体而言,11月纯电动汽车产销分别完成16.4万辆和16.7万辆,同比分别增长66.2%和100.5%;插电式混合动力汽车产销均完成3.3万辆,同比分别增长136.4%和128.9%;燃料电池汽车产销分别完成288辆和290辆,同比分别增长7.2倍和28倍。1-11月,与上年同期相比,插电式混合动力汽车产销均呈增长;纯电动汽车产量小幅下降,销量结束下降,呈一定增长。具体来看,1-11月纯电动汽车生产完成89.0万辆,同比下降3.1%,销售完成89.4万辆,同比增长4.4%;插电式混合动力汽车产销分别完成22.8万辆和21.4万辆,同比分别增长13.8%和1.8%;燃料电池汽车产销分别完成935辆和948辆,同比分别下降34.4%和29 .1%。

从车型特征来看,乘用车是绝对主力,11月占比超过九成。当月新能源乘用车产销同比分别增长100.7%和137.0%;新能源商用车产销分别下降33.1%和28.0%。1-11月,新能源乘用车产销同比分别增长1.5%和5.4%;新能源商用车产销同比分别下降14.2%和9.6%。(见图表12、13)

从新能源汽车单月销量情况可见,疫情后整体市场呈现攀升态势,尤其下半年单月销量同比增速均保持正增长,因而实现了月度“五连涨”。其中,11月销量近两年首次突破20.0万辆,当月同比增速超1倍,二者同时刷新了今年以来及近三年同期的最高纪录。(见图表14)

从新能源乘用车单月销量可见,11月是今年单月销量第4次突破10万辆的月份,其18.6万辆的销售成绩刷新了近五年来单月最高记录。此外,当月销量同比增速翻倍,创近五年同期新高,并实现了今年“五连涨”。(见图表15)

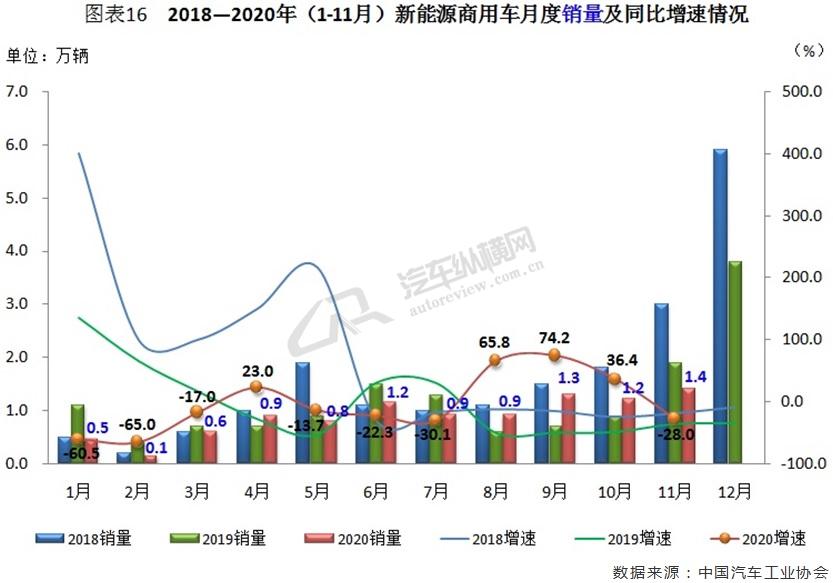

从新能源商用车单月销量可见,尽管其基数偏低,但月度波动幅度仍较明显。其中,11月新能源商用车销量创今年以来最好水平,与上月相比增幅两成以上,不过销量同比却回落至两位数的负值。(见图表16)

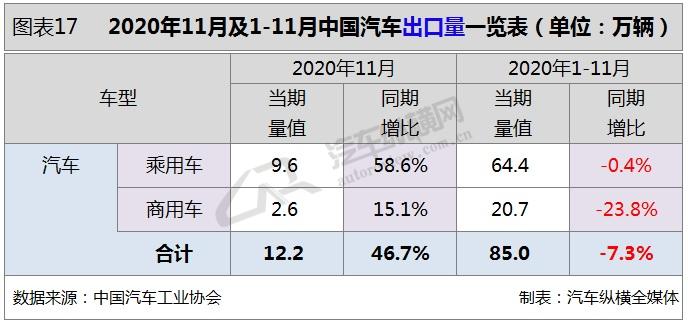

汽车出口:11月出口再破10.0万辆,创单月历史之最,同比增速为近年最好水平

受海外消费市场逐渐恢复的提振,近期我国汽车出口表现非常强劲。11月,出口市场延续了9月份以来的恢复态势,当月出口创历史新高。据中汽协会统计数据显示,11月,汽车企业出口12.2万辆,环比增长11.6%,同比增长46.7%。1-11月,汽车企业出口85.0万辆,同比下降7.3%,降幅较1-10月收窄5.4个百分点。

从车型特征来看,11月,乘用车出口9.6万辆 ,环比增长12.5%,同比增长58.6%;商用车出口2.6万辆,环比增长8.7%,同比增长15.1%。1-11月,乘用车出口64.4万辆,同比下降0.4%;商用车出口20.7万辆 ,同比下降23.8%。(见图表17)

从单月出口情况可见,11月出口量再次突破10.0万辆大关,并刷新了历史最高记录,当月出口同比增速也创近年历史新高。(见图表18)

结语:2020年我国汽车产业可恢复至上年水平,新能源汽车产销有望超越上年

从行业发展态势来看,随着国内经济大环境的持续向好,以及促进消费政策的带动,市场需求仍将继续恢复。但当前国际环境依然复杂严峻,不稳定性不确定性因素较多,全球疫情蔓延在欧美等国家造成二次冲击,进一步迟缓世界经贸复苏进程,间接影响我国经济增长;同时,近期出现的芯片供应紧张问题也将在短期内对汽车生产造成一定影响,行业生产节奏可能会有所放缓。

近期,中汽协会对今明两年车市给出整体预判,即2020年全年销量达2530万辆,下滑2%左右,2021年有望实现4%的正增长,达到2630万辆;乘用车今年销量达到2020万辆,同比下降6%,明年将达到2170万辆,同比增长7.5%;商用车2020年总体销量达510万辆,同比增长18%,到2021年有可能出现同比10%左右的下滑,达460万辆;新能源汽车今年将达到130万辆,同比增长幅度在8%左右,而2021年估计将达180万辆,同比增幅40%左右。此后,国家发改委也表示,2020年全年我国汽车产业总体可恢复到上年水平,其中新能源汽车产销有望超过上年。

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2