7月30日,印度塔塔汽车与意大利依维柯正式宣布达成协议。双方将组建一个全新的商用车集团,预计年销量将超过54万辆。这笔交易完成后,塔塔汽车将获得依维柯除军工业务(IDV和ASTRA品牌)外的全部商用车相关资产和业务。

对中国消费者而言,这两家车企或许并不陌生。前者是印度最大的综合性汽车公司之一,曾因收购捷豹、路虎品牌频繁进入中国公众视野;后者则是最早进入中国的国际商用车品牌之一,曾凭借着耐久可靠的车型性能,在国内市场建立起了扎实的口碑。

据印度《经济时报》报道,此笔交易总额高达38亿欧元(约合人民币317.6亿元),塔塔汽车将以每股14.1欧元的价格收购依维柯所有已发行普通股(国防业务)。若后续进展一切顺利,这也将成为近年来全球商用车领域规模最大、影响最深远的一次并购事件之一。

塔塔的全球化“野心”

塔塔的全球化“野心”

塔塔汽车2025年第一季度净利润约392亿印度卢比(约合人民币32.3亿元),不足交易额的九分之一。就此一个核心问题自然浮现:塔塔汽车为何愿意斥如此巨资收购依维柯?而答案或许显而易见——目前,塔塔汽车虽然在印度本土市场及东南亚、非洲、中东等地区占据一定优势,但在欧洲和北美等成熟市场仍存在明显短板。而依维柯不仅拥有从轻型货车到重型卡车的完整产品线,更在底盘控制、传统柴油动力系统及高效能发动机等技术领域积累深厚。

《汽车纵横》记者整理公开资料得知,此次并购涉及多个业务板块的深度整合,包括技术共享、生产协同和渠道整合。依维柯拥有欧标认证的整车开发能力,尤其在排放控制、轻量化、底盘调校和安全法规方面,积累了大量经验。这些能力,恰恰是塔塔汽车目前最稀缺的资源。

通过此次并购,塔塔汽车将直接获得依维柯多年的技术沉淀,并能够迅速接入依维柯在欧洲、拉美、澳新等全球主要市场的分销与服务网络,极大加速其国际化进程。与此同时,塔塔方面也给出了承诺,即未来两年不会干预依维柯的员工体系、总部架构或生产布局,并将继续保留依维柯品牌和都灵总部的存在。

据悉,该交易预计将于2026年上半年完成,在并购完成后,依维柯也从泛欧米兰证券交易所(Euronext N.V.)退市,成为塔塔旗下的一家全资子公司。按照规划,通过整合欧洲、印度和美洲资源,结合后的新集团年销量预计将超过54万辆,营收可达220亿欧元,有望在全球商用车格局中重新占据有利地位。

一位长期关注跨境并购的金融从业者向《汽车纵横》记者指出:“这种将收购对象私有化的操作在大型跨国并购中颇为常见。一方面可以避免上市公司繁复的信息披露义务,使母公司能够更灵活、更深入地推进整合与重组,另一方面也可以中和来自资本市场的短期盈利压力,聚焦中长期的技术融合与战略转型。”

这一路径已有成功先例可循。此前吉利集团收购沃尔沃汽车后,不仅在研发、制造层面实现协同,还通过保持品牌独立性和运营决策效率,成功帮助沃尔沃实现全球复兴,同时极大提升了吉利自身的技术能力与品牌价值,为行业提供了一套“双赢”的整合范式。

塔塔汽车集团董事长N. Chandrasekaran对此交易寄予厚望,并表示:“这是继塔塔汽车商用车业务分拆之后合乎逻辑的下一步举措,它将使合并后的集团能够凭借印度和欧洲这两个战略性本土市场,在真正的全球范围内展开竞争。合并后的集团旗下业务具有互补性,且覆盖范围更广,这将增强我们大胆投资的能力。我期待在未来几个月内获得必要的批准并完成这笔交易。”

“弃子”依维柯?

“弃子”依维柯?

在探究塔塔汽车收购依维柯这一商业动作的背后,更多深层次的问题也逐渐浮现:为何依维柯要出售自身的商用车业务,又为何最终选择了塔塔?这家曾给中国消费者心中留下深刻印记的商用车品牌,身上到底发生了什么?

事实上,塔塔汽车收购依维柯的消息并不令外界感到意外。早在今年7月中旬,包括路透社、彭博社在内的多家外媒就已传出消息,称Exor集团正就出售依维柯进行谈判,而印度塔塔汽车正是主要潜在买家之一。

其中,EXOR集团是依维柯的母公司,同时也是意大利规模最大的私营工商业集团,业务横跨汽车、航空、传媒、房地产与体育等多个领域。据了解,其前身由菲亚特集团旗下两家控股公司合并而来。如今通过复杂的股权架构,间接持有法拉利、菲亚特克莱斯勒、标致雪铁龙等知名品牌股份,并实际控制Stellantis集团。

而促使Exor集团决定剥离依维柯的关键因素,或在于其盈利能力的下滑。根据最新披露的上半年财报显示,依维柯第一季度工业业务收入同比下滑9.9%,全年息税前利润(EBIT)目标也已由9.0亿~10.5亿欧元下调至8.8亿~9.8亿欧元。

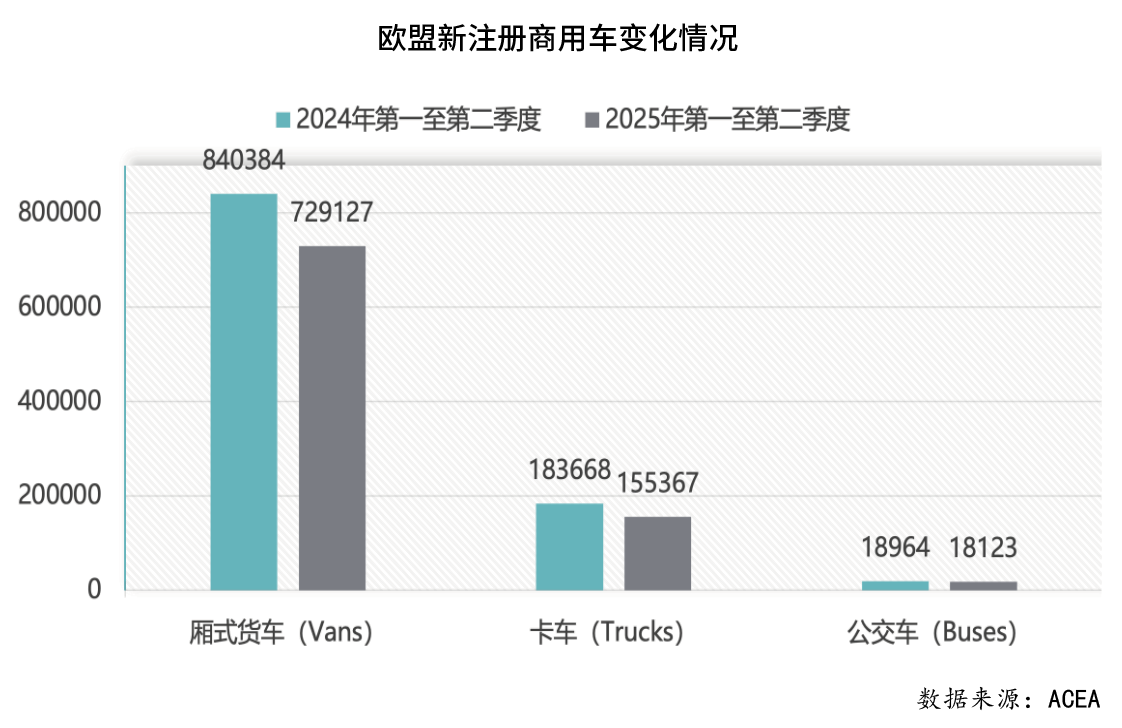

有业内分析指出,这种疲软主要体现在欧洲商用车市场的整体萎缩和当地消费者购买欲望的降低。欧洲汽车制造商协会(ACEA)与国际清洁交通委员会(ICCT)数据显示,2025上半年,欧盟新注册商用车数量出现明显下滑,其中厢式货车(Vans)新注册量同比下滑13.2%,卡车(Trucks)新注册量同比下滑15.4%,此外,在公交车(Buses)领域,新车注册量也出现了4.4%的同比下滑。

与此同时,依维柯的市场份也正不断被戴姆勒卡车、TRATON集团(旗下包括曼恩、斯堪尼亚等品牌)和沃尔沃卡车等头部企业侵蚀。尽管依维柯曾凭借扎实的底盘技术和实用性在全球市场建立起良好口碑,但在行业电动化与智能化转型加速的背景下,其新品研发周期和产品迭代速度却略显滞后,这几乎意味着慢性死亡。

于是,出售商用车业务成为了EXOR集团战略调整的关键一步。有外媒报道指出,在新的战略周期中,EXOR正将目光转向生物技术、人工智能等高增长领域,并倾向于投资欧美地区与下一代出行相关的科技企业。据相关测算,出售依维柯预计可为EXOR带来约15亿欧元(折合人民币125.3亿元)的现金回报,为其后续并购提供重要资金支持。

因此对EXOR集团而言,出售依维柯既是为传统卡车业务画上句号,也是为布局未来打开一扇新窗。而对塔塔这家印度最大的综合性汽车集团来说,收购依维柯无疑是增强其全球商用车影响力与技术实力的关键机遇。双方战略意图高度契合,依维柯也由此驶向新的归宿。

双方的相互成就

不过,合并之后,相应的挑战也随之而来。从现实角度看,若想实现220亿欧元的营收目标,如何快速、高效地推进业务整合将成新集团为能否逆袭的关键。

首先摆在双方面前的,是跨文化管理难题。塔塔汽车扎根于印度市场,具有灵活决策、成本控制能力强等优势,而依维柯作为欧洲老牌企业,其研发体系、工会制度与品牌运营方式深植于本地环境。双方在管理理念、组织节奏乃至企业文化层面均存在显著差异。尽管塔塔承诺两年内不主动干预依维柯原有架构,但从中长期看,如何在尊重欧洲商业传统的同时,注入塔塔的高效机制,实现“印度速度”与“欧洲品质”之间的平衡,将极大考验管理团队的跨文化领导力。

其次,从竞争格局来看,全球商用车市场目前正由戴姆勒卡车、TRATON集团和沃尔沃等欧洲巨头主导,这些企业不仅规模庞大,还在电动车型平台、自动驾驶技术以及氢燃料解决方案等领域布局深远。

塔塔汽车虽可借依维柯打通欧洲技术通道,但技术整合与电动化转型是一场与时间赛跑的竞赛。目前,依维柯在电动化、智能网联等新一代商用车技术研发方面已略显滞后,这也意味着塔塔仍需快速推进自身电动平台开发等关键任务,否则很可能在行业转型窗口期被竞争对手进一步拉开差距。

第三大挑战则来自于市场与品牌战略的协同。依维柯在欧洲、拉美、澳新等市场定位中高端,拥有成熟的客户群和经销商体系;塔塔则强于新兴市场的高性价比产品。二者在市场定位、品牌形象和渠道策略上存在天然差异。新集团需精准规划产品组合与区域布局,既要避免同门竞争,也要最大化整合效应——例如借助依维柯渠道为塔塔高端车型进入欧洲铺路,同时利用塔塔的制造成本优势帮助依维柯拓展亚洲、非洲等价格敏感市场。

与此同时,供应链与生产体系的优化整合亦考验着塔塔的运营能力。当前全球商用车行业普遍面临原材料价格波动、芯片结构性短缺、碳减排政策收紧等多重挑战。合并后的集团需尽快打通印度与欧洲之间的供应链网络,推进采购协同、产能调配与物流优化,以实现规模效应和供应链韧性,否则预期中的成本节约难以落地。

而从财务层面看,这笔总额高达38亿欧元的收购,预计也将为塔塔汽车带来显著的资本开支压力。尽管通过将依维柯私有化可规避上市公司的短期业绩披露压力,获得更多中长期战略调整空间,但如此大规模的现金支出是否会影响其对电动化、智能化等关键领域的后续投入,仍存在不确定性。

尽管如此,本次收购仍被业内视为塔塔汽车提升全球商用车影响力的关键一步。有分析进一步指出,此次收购依维柯,不仅有助于塔塔汽车快速获取技术、品牌与高端市场渠道,更是在为其商用车业务板块(TML CV)未来的分拆与独立上市铺路,构建一个更具竞争力和完整性的全球产业版图。

纵观全球汽车产业,吉利与沃尔沃的成功整合已有先例,印证了战略互补与文化尊重所带来的巨大协同价值。塔塔汽车若想在依维柯一役中复制类似成就,必须依靠精细的战略设计、坚定的执行节奏以及双方团队的深度互信。若双方能够相互成就,这无疑将再次改写全球商用车产业格局。

注:本文首发于《汽车纵横》杂志2025年9月刊

版权声明:本文系汽车纵横网原创文章,如需转载请注明出处和作者,并加上指向链接:http://www.autoreview.com.cn,谢谢合作。