2021年7月7日,第7届中国国际电动汽车充换电产业大会在上海召开,中国电动汽车充电基础设施促进联盟董扬理事长出席会议并致辞,联盟信息部主任仝宗旗在会上发表“2020-2021年度中国充电基础设施发展报告”主题演讲,以下为演讲实录:

仝宗旗:大家下午好!我是中国充电联盟的仝宗旗,下面我代表中国充电联盟发布中国充电基础设施发展报告,大家关注看到上个月面向媒体的信息发布会已经提到了这个报告,这次借助充换电产业大会,把报告再面向整个行业发布。

这次报告内容分七大部分。第一部分是总体情况,第二部分政策扶持及行业组织促进。第三部分是充电技术发展。第四部分是商业模式创新。第五部分是互联互通。第六部分是充电设施安全保障体系。第七部分是行业发展趋势。

我先大概介绍一下概要内容,后续大家对年报感兴趣可以和充电联盟同事以及充电桩网的同事联系。

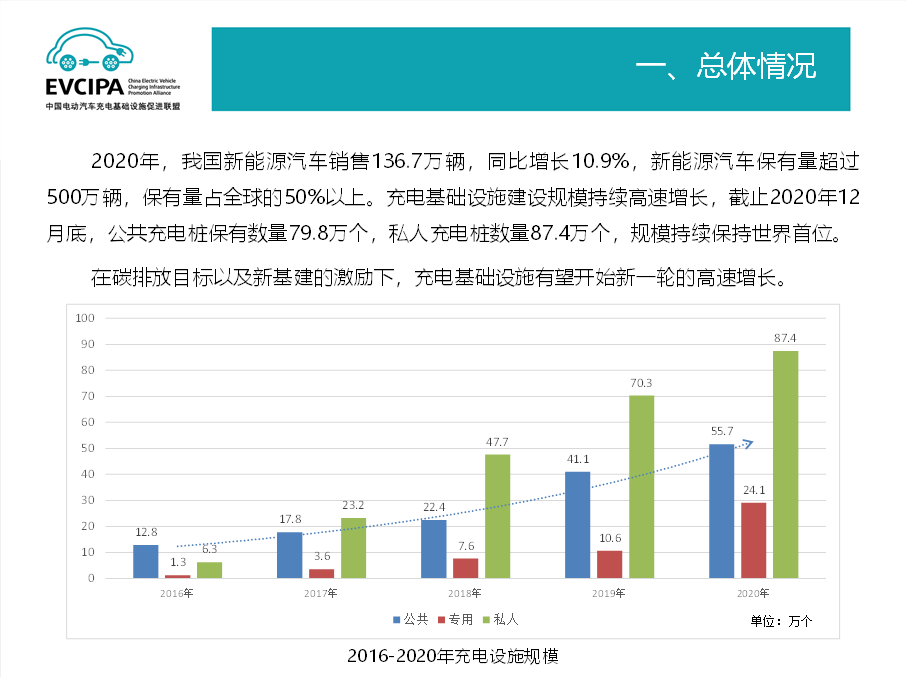

2020年,我国新能源汽车销售136.7万辆,同比增长10.9%,新能源汽车保有量超过500万辆,保有量占全球的50%以上。充电基础设施建设规模持续高速增长,截止2020年12月底,公共充电桩保有数量79.8万个,私人充电桩数量87.4万个,规模持续保持世界首位。在碳排放目标以及新基建的激励下,充电基础设施有望开始新一轮的高速增长。今年上半年数据上,大家关注到充电桩的数量一直处于高速增长的趋势。

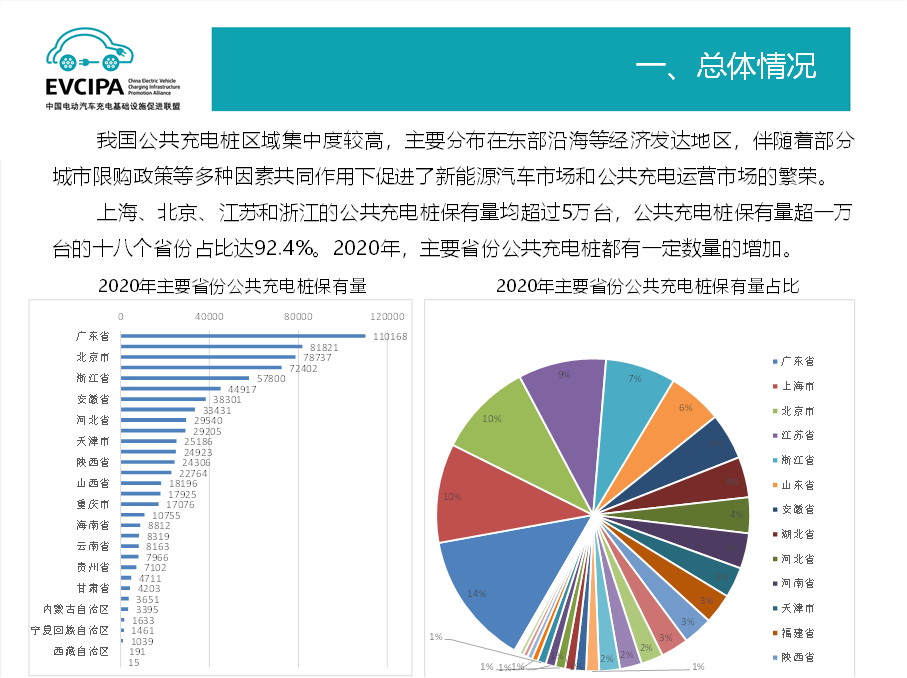

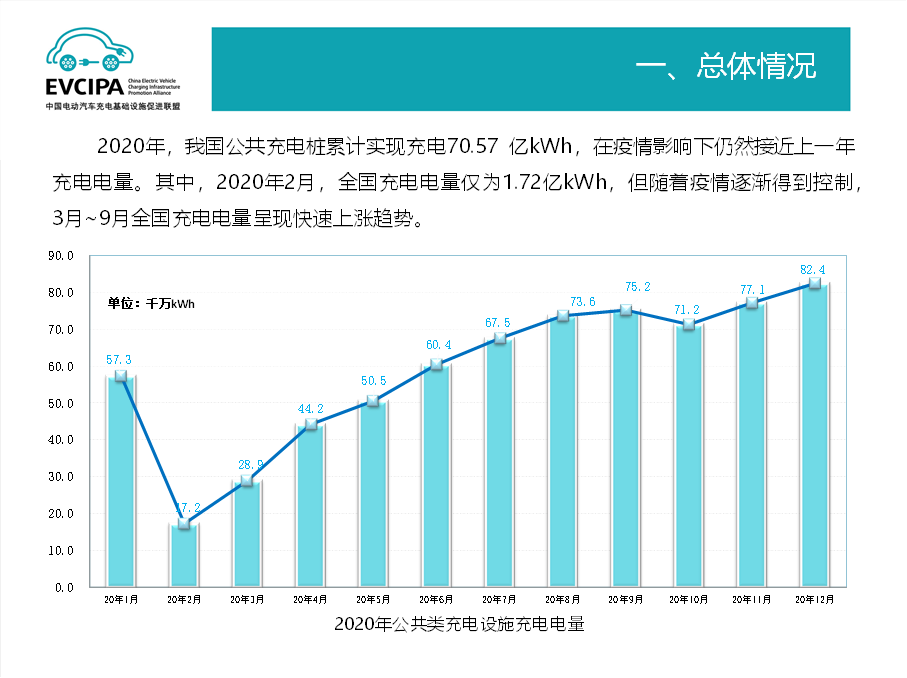

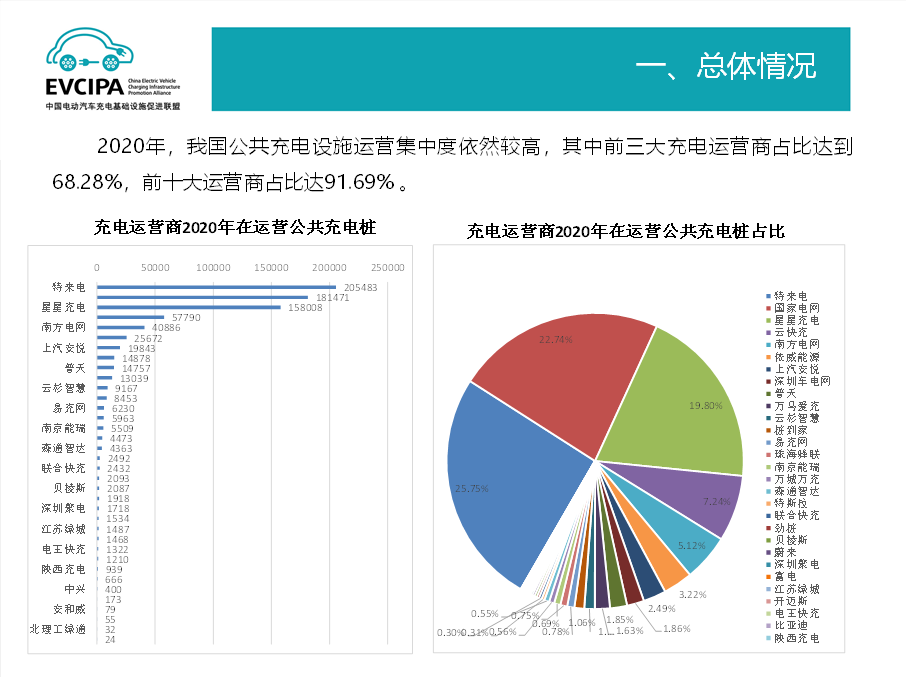

我国公共充电桩区域集中度较高,主要分布在东部沿海等经济发达地区,伴随着部分城市限购政策等多种因素共同作用下,促进了新能源汽车市场和公共充电运营市场的繁荣。上海、北京、江苏和浙江的公共充电桩保有量均超过5万台,公共充电桩保有量超一万台的十八个省份占比达92.4%。2020年,主要省份公共充电桩都有一定数量的增加。2020年,我国公共充电桩累计实现充电70.57 亿kWh,在疫情影响下仍然接近上一年充电电量。其中,2020年2月,全国充电电量仅为1.72亿kWh,2月充电电量非常低的,大家可以看到,但随着疫情逐渐得到控制,3月-9月全国充电电量呈现快速上涨趋势。2020年,我国公共充电设施运营集中度依然较高,其中前三大充电运营商占比达到68.28%,前十大运营商占比达1.69%。

截至2020年底,联盟内成员单位总计上报换电站555座。目前国内主要的换电设施运营商有奥动、蔚来和杭州伯坦三家,三家分别运营286座、175座和94座换电站。相对于电动汽车充电,换电模式还处于起步阶段。这次充换电产业大会不光是乘用车的换电,包括重卡换电,有很多企业参与进来,后续充电联盟会逐步扩展在换电的数据统计企业范围。

第二部分是政策扶持及行业组织促进。

十三五期间,我国已经形成了“中央政策指导,地方配套实施细则”的推进体系,分三个阶段:

第一阶段是2014年以前,充电设施没有独立的政策文件,相关政策要求包含在新能源汽车推广应用相关政策,主要是鼓励和扶持充电设施建设以满足电动汽车充电需求。

第二阶段是2015年9月,国办73号文的发布,中央开始出台独立的充电设施政策文件,各地方出台配套实施细则,逐渐形成政策体系,包含规划指导、建设推进、财政奖补、市场监管、科技创新等。

第三阶段是2018年以后,中央层面的政策主要是查漏补缺,逐步完善,出台了很多指导性文件,包括像前段时间5月26日国家发改委能源局下发了《关于充电基础设施的设施意见和征求意见稿》,这是最新国家级政策。

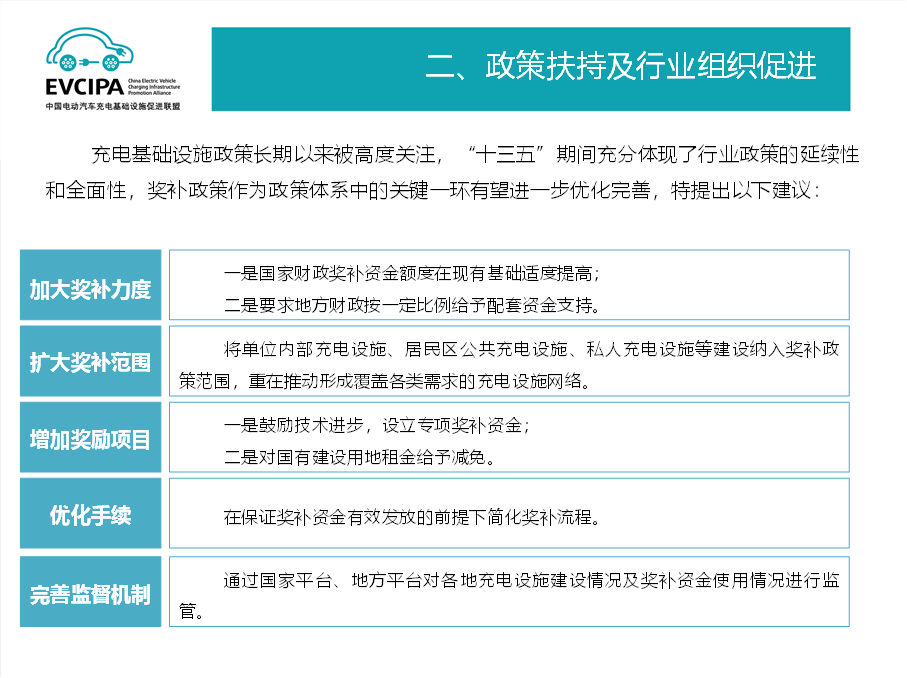

充电基础设施的政策长期以来被行业高度关注,十三五期间充分体现了行业政策延续性和全面性,奖补政策作为政策体系中的关键一环有望进一步优化完善,特提出以从加大补贴力度、扩大奖补范围、增加奖励项目等等,就不详细说了。

截止目前,总计有38家企业的55款型号产品申请联盟标识(检测、认证)评定,其中已通过标识(检测、认证)评定工作的有30款型号产品。联盟共计发出标识51761张。去年,我们参与了《节能与新能源汽车技术路线图2.0》充电基础设施部分研究编制工作,提出了全面构建低碳化、网络化、智能化、便捷化、共享化的充电基础设施产业发展生态,实现充电设施网络与新能源汽车产业的协调发展,建立布局合理、集约高效、绿色安全和性能优异的充电基础设施网络的目标。

下面说一下充电技术的发展。

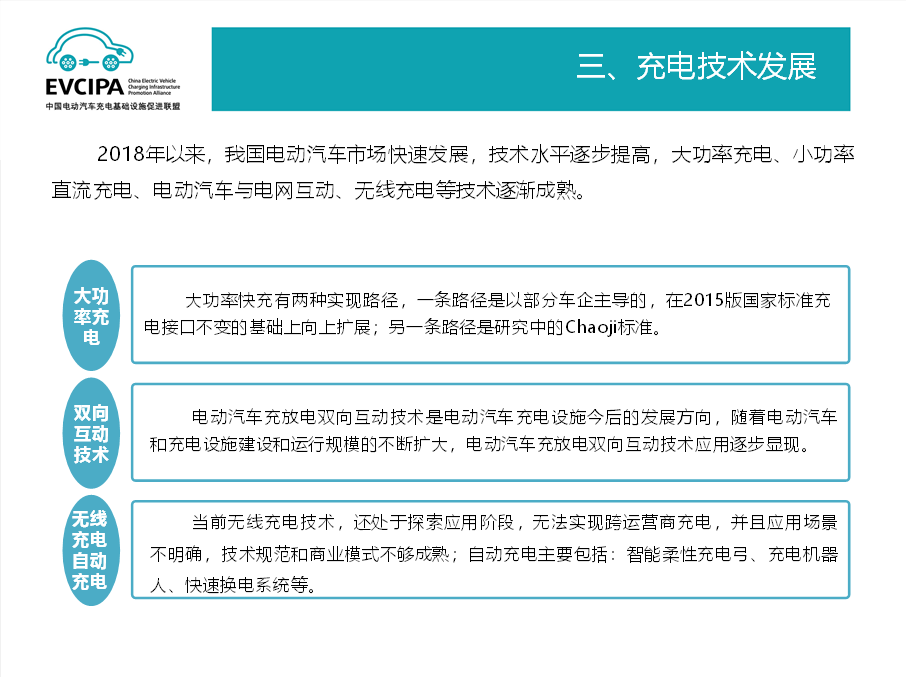

2018年以来,我国电动汽车市场快速发展,技术水平逐步提高,现在大家看到,大功率充电、小功率直流充电、电动汽车与电网互动、无线充电等技术逐渐成熟。大功率充电上有两种实施路径:一种路径是一部分车企主导的,在2015版国标的基础上新扩展;另外一条路径是现在研究中的Chao Ji标准。

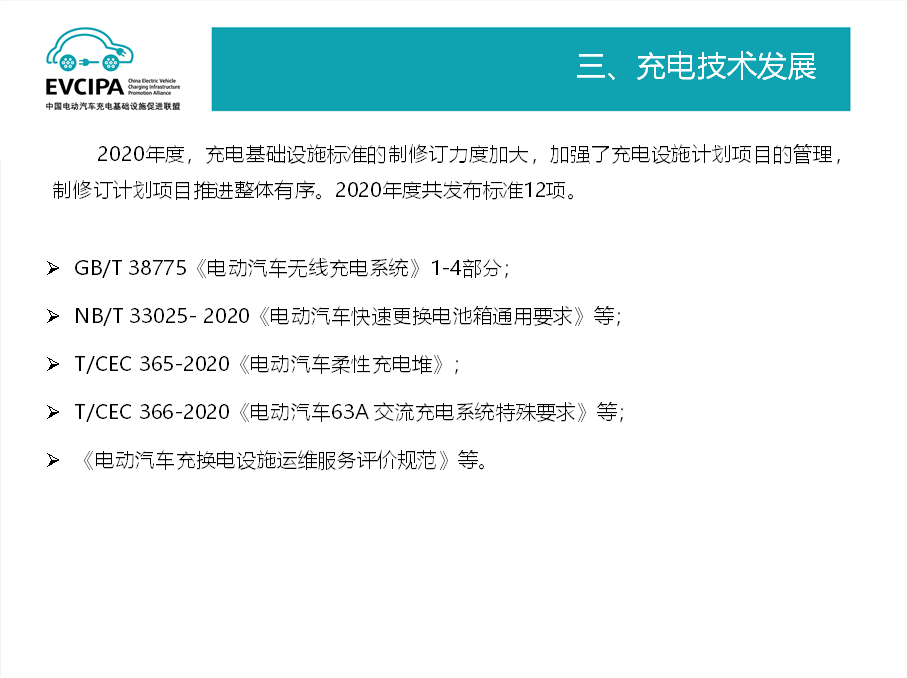

第二是双向的互动技术,电动汽车的充放电双向互动技术是目前主要发展方向,随着规模不断扩大,双向互动技术应用也会逐步显现。在无线充电、自动充电基础上,看到现在新能源车,智能网联和自动驾驶普及率越来越高,包括移动机器人、机械臂等不同类型的自动充电的方式,也在探索应用的阶段。2020年度充电基础设施标准的制修订力度也加大了,加强了充电设施计划项目的管理,制修订计划项目推进整体有序。2020年度共发布标准12项。现在PPT里面具体写的这几项。

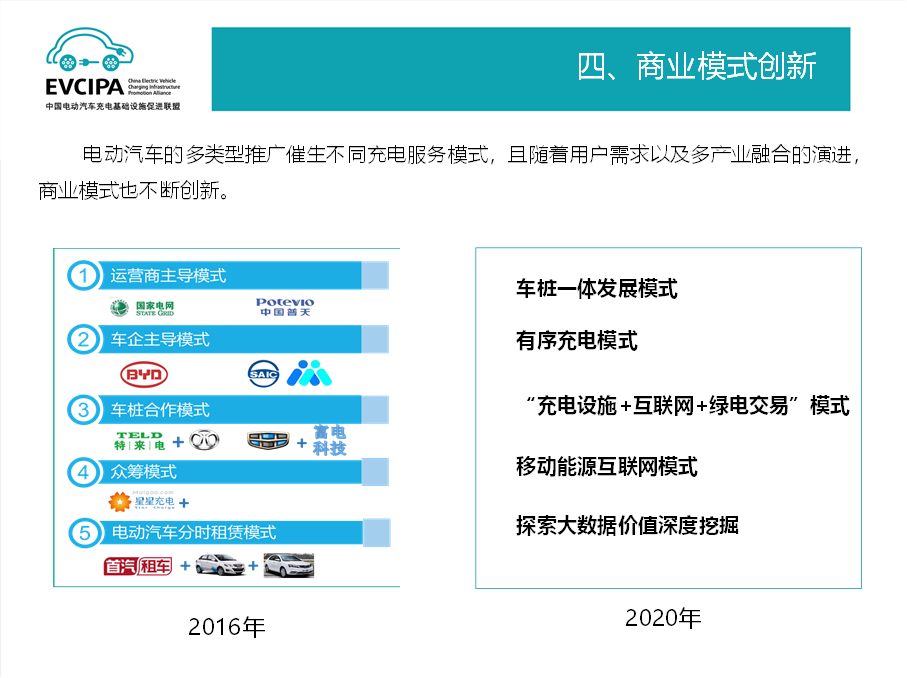

第四是商业模式的创新。

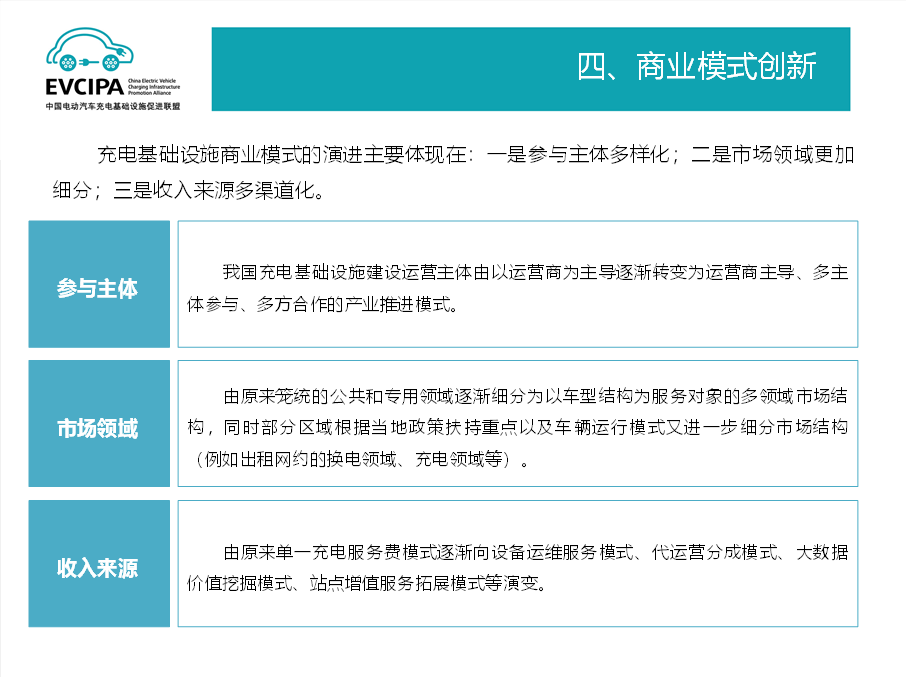

充电基础设施的商业模式的演进主要体现在:(一)是参与主体多样化。之前是以运营商为主导,逐步转为便运营商为主导,多方产业合作的模式。(二)是市场领域更加细分。由原来公用、专用领域,逐步细分以车型结构为服务对象的多领域模式,同时部分区域根据当地政策扶持的重点以及车辆运行模式,又进一步细分的市场。(三)是收入来源多渠道化。由原来单一充电服务费,逐步的转向设备的运维模式服务费,包括代运营模式,大数据价值挖掘,站点增值服务等等。

电动汽车多类型推广,催生了不同充电服务模式,且随着用户需求以及多产业融合的演进,商业模式也不断创新。我们在行业里涌现出不同类型的充电运营商,包括不同技术,不同产品的设备制造商。

第五部分互联互通。

信息的互联互通一直是整个行业大家都关注的问题,不管是全国的信息互联互通还是地域的信息互联互通,也是为了最终目的,为了充电用户提供便捷、便利的服务。目前看大概归纳了5类充电运营互联互通平台:

第一资产运营商平台。指持有公共充换电资产运营商自建平台,并形成其他合作方平台的互联。

第二是工具类服务类平台。指主要为资产运营商提供充换电运营底层及前端软件工具类平台。

第三是服务平台,独立第三方开放式平台,水平垂直电商平台。

第四是市级服务平台。地方充电设施主管部门委托建设的属地化公共充电网络服务。

第五是自有生态延展类平台。基于自有平台用户,建设充换电平台运营体系,完善自有用户运营生态闭环。

随着充电网络的迅速发展,第三方充电运营平台打破运营商、地域等限制,在一定程度上实现了部分规模充电设施互联互通。其实第三方平台,我们看到很多企业都在做,有的包括地方政府也在主导,这个目前看有不同的地域性特点。

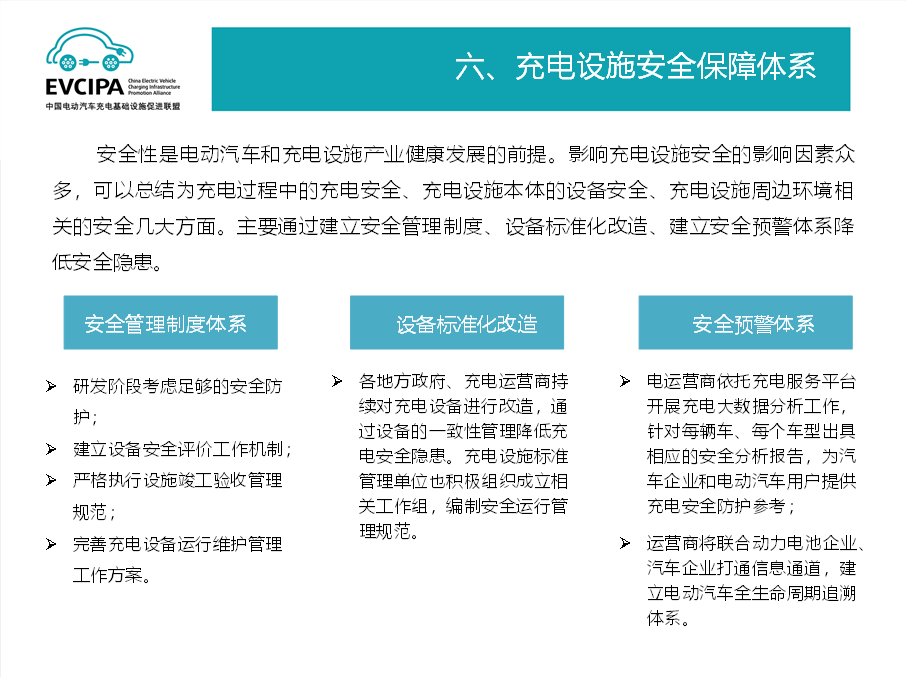

第六部分是关于充电设施安全保障体系。

安全性是大家一直提的,电动汽车和充电设施产业健康发展的前提。影响充电设施安全的影响因素众多,可以总结为充电过程中的充电安全、充电设施本体的设备安全、充电设施周边环境相关的安全几大方面。主要通过建立安全管理制度、设备标准化改造、建立安全预警体系降低安全隐患。

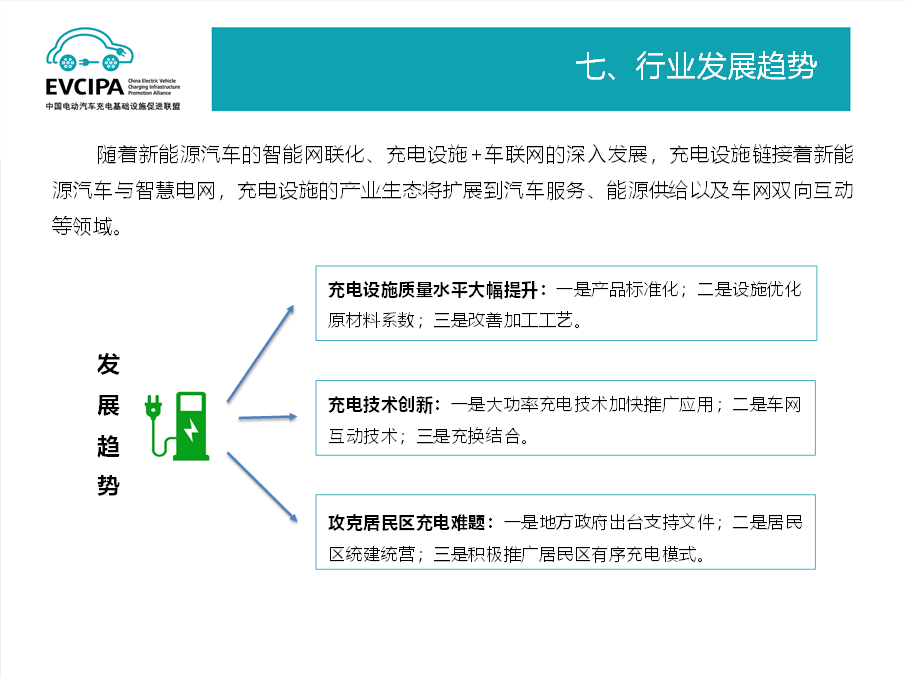

第七部分是讲行业的发展趋势。

随着新能源汽车的智能网联化,包括充电设施车联网的深入发展,充电设施链接着新能源汽车与智慧电网,充电设施的产业生态将扩展到汽车服务、能源供给以及车网双向互动等领域。

从充电设施质量水平的大幅提升上看,有包括产品的标准化、设施优化以及改善加工工艺。充电技术也一直在创新,包括现在大功率充电加快推广,以及车网互动技术,包括现在充换电的结合。其实最后一块儿比较重要的就是社区充电的难题。在昨天下午闭门会上,社区充电也是企业高管一直关注的行业热点问题,现在看一是地方政府要出台一些支持文件,包括刚才提到国家发改委发展的征求意见稿,居民区统建统管,以及多种新模式的探索,多车一桩的共享。包括现在积极推进的有序充电模式,这是我们目前看的发展趋势。

以上的七大部分,就是我们充电联盟《2020-2021年度的年度报告》包含的内容,后续大家关于纸质版或者电子版,可以跟我们充电联盟或者充电桩网的同事进行沟通联系。

以下为发言PPT

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2