在经历了前两个季度疫情反复、芯片短缺,第三季度高温天气部分地区限电等困境后,汽车行业发展环境持续向好。而素有“金九”之称的9月份,汽车产销同比继续保持快速增长势头,传统消费旺季特征明显。

9月汽车产销同比增幅较上月有所放缓

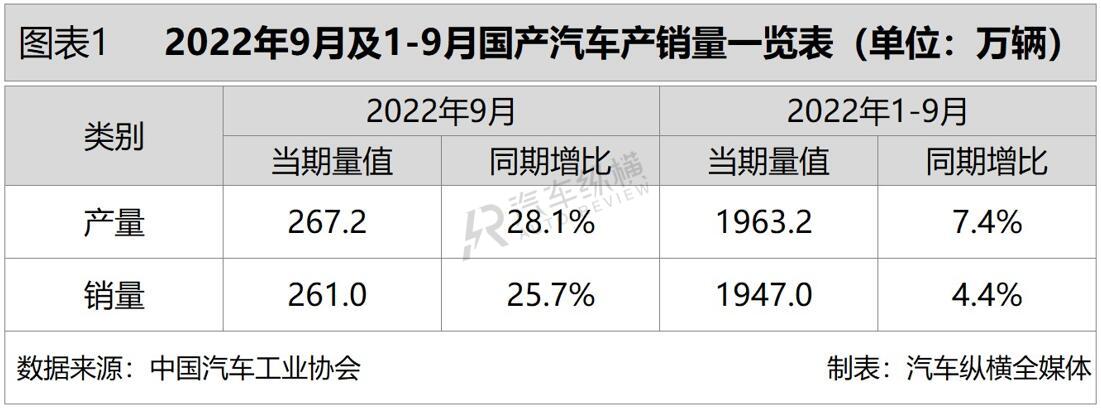

从总体情况来看,车辆购置税减征政策的持续发力,在传统黄金消费季,车市提振效果明显。9月汽车产销环比实现由负转正,同比增速较上月略降。具体来看,当月产销分别完成267.2万辆和261.0万辆,环比分别增长11.5%和9.5%,同比分别增长28.1%和25.7%。

三季度,汽车月产销快速增长,总体呈现“淡季不淡,旺季重现”的态势,带动行业企稳回升。从1-9月累计数据来看,汽车产销同比再次实现双增长。具体而言,前三季度汽车产销均超1900万辆,同比分别增长7.4%和4.4%,增速较1-8月分别扩大2.6个百分点和2.7个百分点。(见图表1)

9月汽车销量创今年以来最高水平

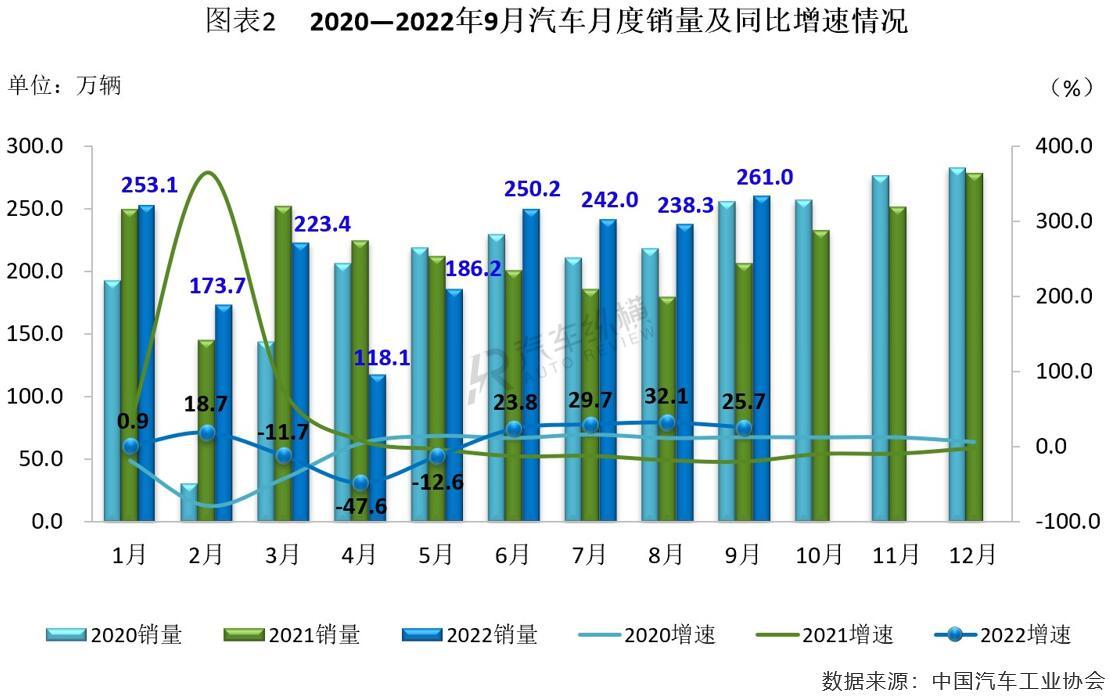

从月度销售情况来看,自今年5月下旬以来得益于一系列稳增长、促消费政策,6-9月汽车市场连续走高,并保持较快增速,实现了近三年同期最好水平,为稳住经济大盘发挥了积极作用。虽然9月销量环比8月增幅不足一成,同比增长率稍有放缓,但261.0万辆的销售业绩不仅创下今年以来单月销量最高值,而且也刷新了近五年同期最高纪录。(见图表2)

9月前十强车企中仅比亚迪销量同比翻倍增长

2022年9月,汽车销量排名前十位的企业(集团)共计销售225.4万辆,占汽车当月销量的比例达86.3%,前九家车企销量均超10万辆。在TOP10车企中,销量环比上月,除东风下跌外,其余企业均呈现增长态势;与上年同期相比,上汽、东风和长城销量下滑,其余七家车企实现了不同程度的增长,特别是比亚迪增幅高达1.5倍。

虽然今年受到多重不利因素的影响,但部分车企还是如期迎来“金九”。特别是已经全面转型为新能源汽车企业的比亚迪屡次缔造奇迹,9月销量更是站上20万辆大关,再创单月销量历史新高,并成为首个月销量超过20万辆的新能源车企,当月市场份额达到7.7%,而前三季度累计销量也即将达成全年目标计划。

不仅比亚迪,另外两家自主车企奇瑞和吉利近期也交出了相当不错的成绩单,二者自今年6月份以来已连续四个月单月销量突破10万辆,其中9月销量双双创下今年以来最高记录,特别是奇瑞汽车同比增速持续大幅增长,占汽车销售总量的比例为5.6%,位列榜单第八;吉利汽车紧随其后,市场份额也超过了5.0%。

与8月相比,9月份汽车企业销量榜单头部阵营排名情况变化不大。上汽集团虽然当月销量同比微降,但仍凭借唯一超过50万辆的业绩创今年以来新高,并以绝对优势蝉联冠军,市场份额接近20%,而销量环比实现了“五连涨”;一汽集团以12.6%的份额位居第二;东风、广汽和长安9月销量相差无几,依次排在第三至第五名,其中东风是前十榜单中唯一出现单月销量同环比、累计同比全面下降的公司;值得一提的是长安汽车,在摆脱8月持续高温重庆生产基地限电减产的影响后,9 月销量同环比均实现增长,并从8月第七位重新回到本月第五名的位置;旺季之下,广汽也售出了23.7万辆新车,继续排名第四,市场占比达9.1%,当月销量同比增幅四成以上,并连续四个月实现两位数增长。

在前十阵营的其他车企中,北汽也连续四个月销量突破10万辆,9月创下今年以来的最好水平。当然有取得优异表现的,也就有失意者,排名第十的长城汽车在行业旺季之时,销量同比反而出现由正转负的局面,占市场总量的份额为3.6%。(见图表3)

全年车市将实现稳增长目标

对于后续的汽车市场,中汽协预计,在稳经济、促消费政策持续作用下,四季度汽车产销将继续保持较快增长,新能源汽车以及汽车出口延续良好发展势头,全年汽车市场将实现稳增长目标。但也应看到,国内经济恢复的基础仍不牢固,汽车市场也需要政策持续提振。现阶段国际环境更加错综复杂,外部形势变化影响仍有很大不确定性。主要发达经济体通胀高企,世界经济下行压力加大。

9月乘用车产销同比保持大幅增长态势

随着“金九银十”传统销售旺季的到来,新车密集投放上市,对秋季车市起到促进意义。尽管国内多地疫情发酵导致局部静态管理,对终端销售带来一定影响,但在国家购置税减半政策和地方促消费政策的持续发力下,9月乘用车市场活力依旧,并延续快速增长势头。

9月乘用车产销同比增幅均超三成

9月,乘用车市场延续前几个月的优异表现,当月产销环比由负转正,同比保持增长态势。具体来看,9月乘用车产销分别完成240.9万辆和233.2万辆,环比分别增长11.7%和9.7%,同比分别增长35.8%和32.7%。其中,传统燃油车国内销量145.3万辆,比上年同期增长超过15.8万辆,环比增长11.0%,同比增长12.2%。

从1-9月累计数据可见,乘用车产销分别完成1720.6万辆和1698.6万辆,同比分别增长17.2%和14.2%,增速相较1-8月均扩大2.5个百分点。乘用车市场在购置税减半等政策拉动下企稳上升,保持快速恢复状态,拉动汽车市场整体增速进一步提升。

9月交叉型乘用车产销同比增速由负转正

从细分市场来看,2022年9月,在乘用车主要车型中,与上月相比,四类车型均呈现较快增长,其中交叉型乘用车增速最为明显;与上年同期相比,除MPV产销增速相对略低外,其他三类车型均呈现较高增长,产销增速接近或超过30.0%。

从1-9月累计情况来看,在乘用车主要车型中,与上年同期相比,轿车和SUV产销保持较快增长,其他两类车型呈现不同程度下降,交叉型乘用车降幅达两位数。(见图表1)

9月乘用车销量创今年以来新高

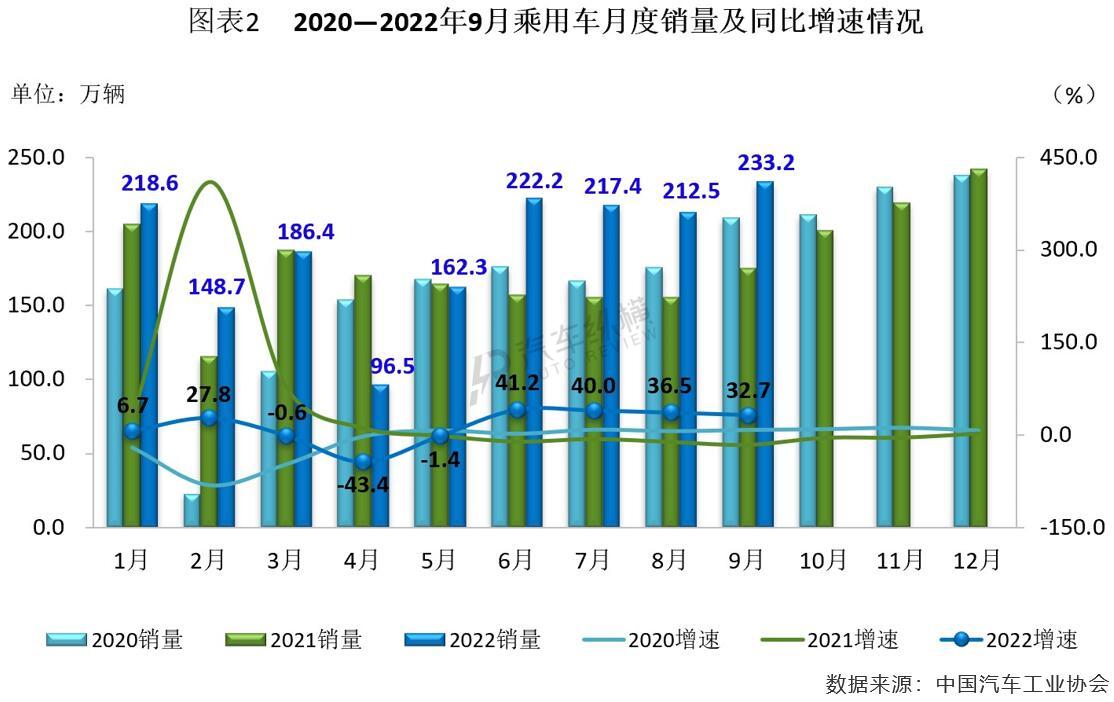

从月度销售情况可见,9月乘用车销量不仅刷新了今年以来最高记录,而且还处于近五年同期最高位,当月销量环比和同比双双实现增长,尽管后者增幅较上月继续收窄,但也同样创下近五年同期最高水平,并实现了继6月份以来的“四连涨”局面。(见图表2)

9月比亚迪继续斩获乘用车销量榜冠军

从企业销售情况来看,2022年9月排名前十位的乘用车生产企业共销售133.9万辆,占该类别总销量的57.4%,前八家车企销量超过10万辆。在前十强车企中,自主品牌与合资品牌各占据一半,其中除上汽通用销量同比下滑外,其余九家车企均实现增长。而比亚迪凭借唯一突破20万辆的历史最好成绩再度夺冠;一汽-大众和奇瑞汽车排位保持不变,分别位列第二、三名。不过,8月分别排在第八和第十的东风日产及上汽集团跌出了本月前十阵营,由长安汽车和一汽丰田取而代之。(见图表3)

从乘用车细分车型的生产企业销量来看,2022年1-9月,销量排名前十位的轿车生产企业共销售508.1万辆,占轿车销售总量的63.1%。在销量排名前十位的轿车生产企业中,与上年同期相比,一汽丰田销量呈较快下降,东风有限(本部)、上汽通用略降,其他企业均呈增长,其中比亚迪股份增速最为显著。

1-9月,销量排名前十位的SUV生产企业共销售457.3万辆,占SUV销售总量的56.9%。在销量排名前十位的SUV生产企业中,与上年同期相比,长安汽车、长城汽车、东风本田销量有所下降,其他企业均呈增长,其中比亚迪股份、特斯拉增速更为明显。

1-9月,销量排名前十位的MPV生产企业共销售57.0万辆,占MPV销售总量的85.9%。在销量排名前十位的MPV生产企业中,与上年同期相比,上汽大众快速增长,福建奔驰略增,其他企业均呈不同程度下降。

9月商用车产销同比又现下滑态势

尽管9月份商用车产销环比呈现增长,出口市场和新能源商用车增幅较大,但并未对整体市场起到拉动效应,恢复情况不及预期。随着国家相继推出高速公路减收通行费用、加强基建投资力度、稳定房地产市场等一系列利好政策,有助于提振市场信心,对商用车行业将产生积极作用。

9月商用车产销环比双双实现增长

商用车在经历“15连跌”后,8月产销首次实现同比双增长,然而9月份又重回负增长通道。具体来看,9月商用车产销分别完成26.3万辆和27.9万辆,环比分别增长10.5%和7.9%,同比分别下降15.6%和12.5%。

从累计情况来看,今年前三季度国内商用车市场产销均超240万辆,但与上年同期相比仍存在百余万辆的差距。具体来看,1-9月商用车产销同比分别下降32.6%和34.2%,降幅较1-8月分别收窄1.5个百分点和2.0个百分点。

9月大型客车和中型客车产销同比齐增

8月商用车多个细分市场同步实现增长。随后的9月份,在商用车主要车型中,与上月相比,货车和客车产销均实现不同程度的增长;与上年同期相比,客车产量略降、销量微增,货车产销均下降。1-9月,在商用车主要车型中,与上年同期相比,客车和货车产销均呈较快下降。

从具体情况来看,9月,在货车细分车型中,与上月相比,重型货车产销均呈较快增长,轻型货车产量明显增长、销量微增,中型货车产量增长、销量下降,微型货车产量下降、销量增长;与上年同期相比,四类货车产量均有不同程度的下降,除微型货车销量增长外,其余货车都呈两位数降幅,其中中型货车降幅更为明显。在客车细分车型中,与上月相比,三类客车产销均实现不同程度增长,其中大型客车增速最为明显;与上年同期相比,大型客车产销呈现较快增长,中型客车产销小幅增长,轻型客车产销依然下降。值得一提的是,客车及其三类细分车型9月销量均创今年以来的新高。

从1-9月累计数据来看,在货车主要车型中,与上年同期相比,四类货车产销依然呈一定下降。在客车主要车型中,与上年同期相比,三类客车产销呈现不同程度下降。(见图表1)

9月商用车销量创近年同期新低

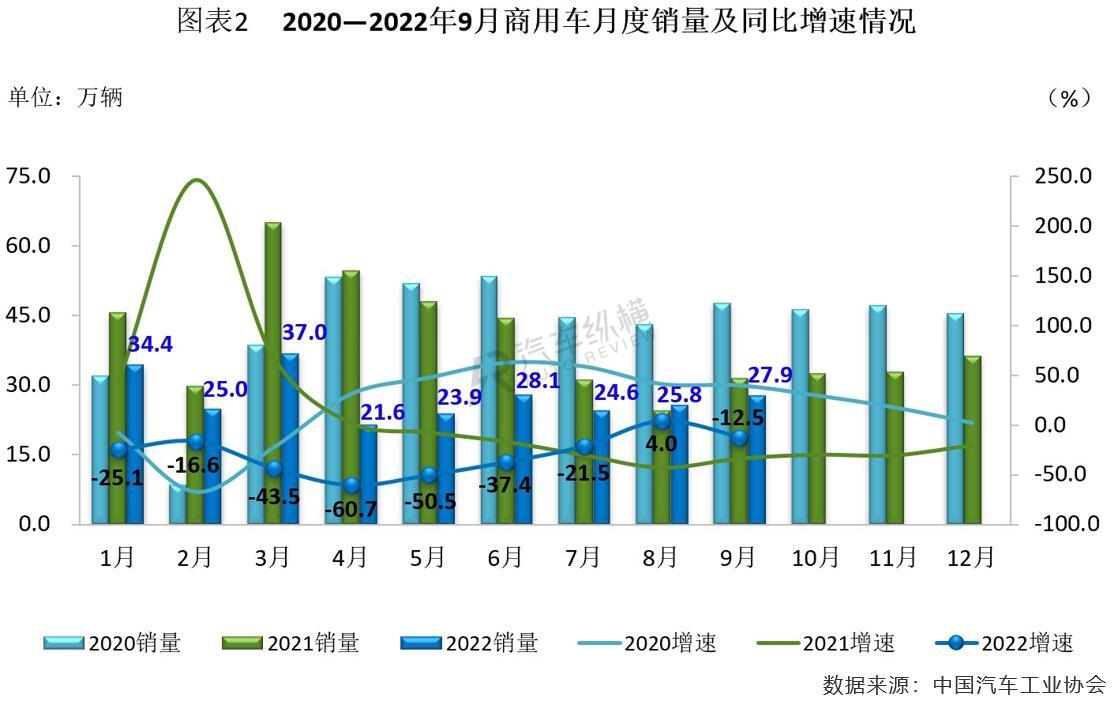

从单月销售情况可见,商用车市场在8月份收获2022年的首次增长后,9月份并未迎来“连涨”局面,当月销量同比增速再次遭遇下滑,但环比实现了增长。而“金九”商用车27.9万辆的销售表现,是近六年同期销量唯一一次低于30万辆的,可见市场回暖有限,消费力疲软状况还有待改善。(见图表2)

9月商用车前十强企业销量集体破万

从企业具体销售情况来看,2022年9月,排名前十位的商用车生产企业销量之和接近22.0万辆,占当月商用车总销量的78.7%,前十企业月销量全部超过万辆。其中,北汽福田以3.6万辆的成绩继续保持在商用车企业月销量榜第一,自今年2月北汽福田重返榜首后,冠军头衔再未旁落他家,并实现了今年以来的“八连冠”;排名第二、三位的五菱和东风销量也双双超过了3.0万辆。与上年同期相比,TOP10车企中除五菱和长安两家企业9月销量实现增长外,其余八家车企处于下降状态,尤其是一汽降幅接近三成。(见图表3)

9月新能源汽车产销再创历史新高

“金九银十”作为传统消费旺季,虽然还存在不利因素的影响,但在购置税优惠等促消费政策的加持下,进一步激发了新能源汽车市场的消费活力,带动整体行业快速增长。今年前三季度,新能源汽车产销表现已经大大超出2021年全年总量,距离中汽协曾预测的全年目标仅有100万辆之差。

9月新能源汽车产销首次突破70万辆

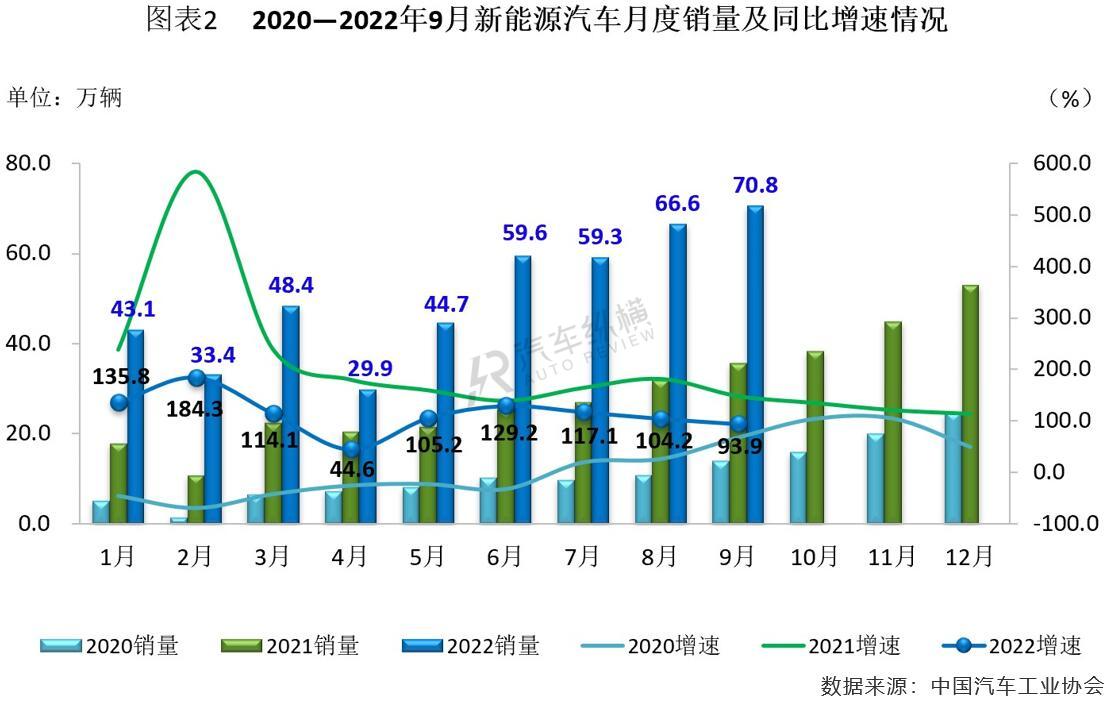

2022年9月,新能源汽车继续保持高速增长,月度产销再创历史新高。具体来看,当月新能源汽车产销分别完成75.5万辆和70.8万辆,环比增长9.3%和6.2%,同比增长1.1倍和93.9%,增幅较上月分别收窄10.6和10.3个百分点,市场占有率达到27.1%。

1-9月,国内新能源汽车产销量双双超过450万辆,同比继续保持增长态势。具体而言,前三季度新能源汽车产销分别达到471.7万辆和456.7万辆,已大幅超越2021全年水平,同比分别增长1.2倍和1.1倍,增幅较上月分别收窄2.3和4.0个百分点,市场占有率达到23.5%。

9月插混车型产销同比均实现翻倍增长

在动力类别方面,纯电动车型作为主要技术路线,所占新能源汽车总量的比例接近八成,依然是行业产销的主力军。

2022年9月,与上月相比,纯电动汽车和插电式混合动力汽车产销均呈现增长,燃料电池汽车产量实现增长、销量下降;与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车继续保持快速增长。具体来看,9月纯电动汽车产销同比分别增长93.8%和77.2%;插电式混合动力汽车产销同比均增长1.8倍;燃料电池汽车产销均完成0.02万辆,同比分别增长18.1%和16.8%。

从1-9月累计数据来看,与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销继续保持高速增长势头。其中,纯电动汽车产销同比分别增长1.0倍和97.9%;插电式混合动力汽车产销同比分别增长1.9倍和1.7倍;燃料电池汽车产销均完成0.2万辆,同比分别增长1.7倍和1.3倍。

9月新能源商用车产销均超三万辆

在车型类别方面,新能源乘用车继续保持绝对主力地位,占新能源汽车总量的比例高达95%以上。9月,新能源乘用车产销同比延续快速增长态势。具体来看,当月新能源乘用车产销同比分别增长1.1倍和93.8%;前三季度,新能源乘用车累计产销同比分别增长1.2倍和1.1倍。

新能源商用车方面,2022年9月产销环比和同比均呈现增长态势。具体来看,当月新能源商用车产销分别完成3.4万辆和3.3万辆,环比分别增长11.1%和11.9%,同比分别增长1.0倍和95.9%,增幅相较8月进一步扩大。从前三季度累计情况来看,新能源商用车产销均超20万辆,同比增长也均达八成以上。(见图表1)

9月新能源汽车销量又破历史记录

从月度销售情况可见,今年以来新能源汽车市场表现超过预期,并呈现持续走高的特征,单月销量屡创历史最好水平。9月新能源汽车70余万辆的销售成绩继续实现了历史性突破,市场表现可谓“金九”成色十足,尽管当月销量同比增速进一步放缓,但还是远远高于其它细分市场,而“27连涨”局面也得以实现。(见图表2)

9月比亚迪蝉联新能源汽车销量冠军

从企业销量情况来看,今年9月,排名前十位的新能源汽车生产企业销量之和约60.0万辆,占新能源汽车销售总量的比例接近85.0%,其中比亚迪是唯一一家月销量突破20.0万辆规模的企业,如此业绩再次创下历史新高,不仅独占近三成的市场份额,更遥遥领先于包括特斯拉在内的一众新能源车企;值得一提的是,长安汽车当月销量实现了今年以来首次突破3.0万辆关口。在TOP10车企中,当月新能源汽车销量同比仍全部保持增长,吉利则是其中增速最快的厂商。(见图表3)

9月汽车出口规模再逾30万辆

在疫情影响、芯片供应短缺导致全球车企承压的背景下,中国汽车出口的优异表现彰显了国内相对完备且稳定的产业链优势。随着国产品牌在新能源、智能化领域的进阶,产品力和品牌形象的进一步巩固,汽车出口综合竞争力不断增强,为我国汽车产业畅通“双循环”新发展格局提供了有力支撑。

9月汽车出口同比继续实现大幅增长

今年9月,我国汽车企业出口达到30.1万辆,环比下降2.6%,同比增长73.9%,增幅与8月相比扩大了8.9个百分点。这是继今年8月出口30.8万辆创下历史新高后,我国汽车市场第二次实现单月海外出口突破30万辆规模,呈现出强势增长的态势。

前三季度,我国汽车出口延续高增长势头。1-9月,汽车累计出口突破200万辆大关,已超过2021年全年出口总量,相比上年同期增加了70余万辆,增长率达到55.5%,较1-8月扩大了2.7个百分点,全年出口将有望突破240万辆。

9月乘用车细分市场出口同比全线上扬

从车型特征来看,我国汽车出口市场增长的核心动力依旧是乘用车的增长空间。9月乘用车出口25.0万辆,占汽车出口总量的83.1%,当月出口环比下降3.9%,同比增长85.6%,增幅较上月扩大近17.0个百分点。对于具体细分车型,环比上月,四类乘用车中除SUV出口两位数下降外,其余三种车型均实现不同程度的增长;与上年同期相比,四类乘用车出口均有所提升。1-9月,乘用车累计出口169.6万辆,同比增幅超六成,四类细分市场出口与上年同期相比继续保持快速增长态势,其中MPV增幅更为明显,达到一倍以上。

商用车方面,9月出口完成5.1万辆,环比增长4.4%,同比增长32.6%,增幅较上月收窄14.9个百分点,占当月汽车出口总量的16.9%,其中客车出口环比增长,同比呈现下降,货车出口环比和同比均实现双增长。1-9月,商用车累计出口42.2万辆,同比增幅接近四成,其中客车和货车均实现两位数增长,后者增幅更为明显。(见图表1)

新能源汽车是中国汽车出口的核心增长点,而新能源乘用车出口更是占据新能源汽车出口绝对的比例。9月,新能源汽车出口5.0万辆,环比下降40.3%,同比增长超过一倍,占当月汽车出口总量的一成以上。1-9月,新能源汽车出口38.9万辆,同比增长超一倍,贡献了重要的增量。

9月汽车出口创历史同期新高

从月度出口情况来看,今年前四个月汽车出口量遭遇直线式下滑,但自5月份起开始强势反弹,并连续五个月实现出口同比增长,其中9月汽车出口再次突破30万辆规模,处于历史次高位,同时刷新了历年同期最高记录,与上年同期相比仍然高出十余万辆,增长率超过七成。(见图表2)

9月前十强车企出口同比全部实现增长

在以国内大循环为主体、国内国际双循环相互促进的新发展格局下,越来越多的汽车品牌加速“出海”,出口市场也成为企业销量增长的新动力。今年9月,排名前十位的车企出口量之和共计27.3万辆,占汽车出口总量的份额高达九成以上,其中前七家企业出口超过万辆。

就具体情况来看,环比上月,在前十车企中东风、北汽和江汽9月出口存在不同程度的下降,其余七家企业均实现增长,其中比亚迪增速更为明显,达到47.6%;与上年同期相比,前十强车企出口全部呈现增长态势,其中同样是比亚迪增速最为显著,高达4.6倍。

9月份,汽车出口仍以上汽、奇瑞等车企为主,其中上汽凭借近10万辆的业绩,继续夺得出口榜单第一的位置,市场份额接近33%;奇瑞以近6.0万辆的出口数量位列次席,再次创下今年以来的新高,并连续三个月实现海外出口突破5.0万辆,占当月汽车出口总量的比例接近两成;其余TOP10车企占比均不足10.0%;吉利和长安由8月的第五和第七位连升两级分别排名本月的第三和第五,而吉利当月出口同比增速达到1.7倍;东风以近两万辆的成绩排名第四;特斯拉无缘前十;比亚迪实现今年以来首次跻身前十阵营。(见图表3)

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2