一、对外开放及外资企业战略动向分析

十九大报告指出,实行高水平的贸易和投资自由化便利化政策,全面实行准入前国民待遇加负面清单管理制度,大幅度放宽市场准入,扩大服务业对外开放,保护外商投资合法权益。习近平总书记今年4月26日在“第二届一带一路国际合作高峰论坛”开幕式上的主旨演讲中也表示,中国将采取一系列重大改革开放举措,加强制度性、结构性安排,促进更高水平对外开放。实施高水平对外开放,也为推进经济高质量发展提供强大动力。当前,我国已经全面放开汽车零部件、摩托车、专用车、新能源汽车领域的外商投资限制,仅暂时保留了传统燃油汽车领域合资股比、合资企业数量限制。2018年我国已经大幅降低了汽车产品进口关税,汽车整车普遍降到了15%,关键零部件由原来的10%左右降到了6%。预计未来新能源汽车领域对外开放的方向主要有三个:一是给予外资企业及产品、进口产品在准入前和准入后与国内企业相同的政策待遇(国民待遇)。二是推进贸易自由化,按照适度保护的原则逐步优化汽车产品进口关税(包括最惠国税率和协定税率),不断放宽市场准入。三是规则等制度型开放的含义更广,内容更宽,也涉及产业发展的诸多方面。

影响外资在华战略的核心推动力是商业利益。目前中国外商投资环境不断优化,且新能源汽车政策支持力度大,拥有较为完善的产业链,是全球最大新能源汽车市场而且潜力依然很大。为满足中国日益严格的油耗、新能源汽车积分等法规要求,外资在华销售传统燃油汽车的同时,也将加快投放新能源汽车。

主要外资汽车企业在新能源乘用车研发和技术储备上有明显优势,为满足中国油耗、积分等政策法规要求,同时也为了自身商业利益最大化,预计其新能源汽车战略将更加积极主动。一是由燃油车向电动化转变,加快在华投资建厂。预计将通过利用现有合资企业、新建合资企业、新建控股或独资企业等方式加快在华布局。二是将开展高中低端全领域产品布局。目前主要外资车企已开始加速新能源车型国产化工作,加大投资和部署产能,加大产品推出速度、数量和频次。保守估计2025年前在华推出的车型将达到上百款。三是由被动国产化向主动本土化转变,产品和服务更加符合中国用户需求。进一步提升新能源汽车本土化的深度、广度和宽度,加快人才、技术、采购、生产、服务、品牌等本土化。

二、中外企业产品竞争力对比分析

未来的产业格局,主要是由中外企业的竞争力决定的。总体上,中资纯电动乘用车低端产品具有市场优势,但高端产品和外资有差距;插电式混合动力乘用车仍处于追赶阶段。新能源货车方面中资企业主要采用纯电动技术路线,与国际纯电动商用车水平相比差距较小,在续驶里程、最高车速、性价比等方面甚至领先于国外同类车型。

(一)中资产品性价比具有优势,但整体技术较外资先进水平仍有差距

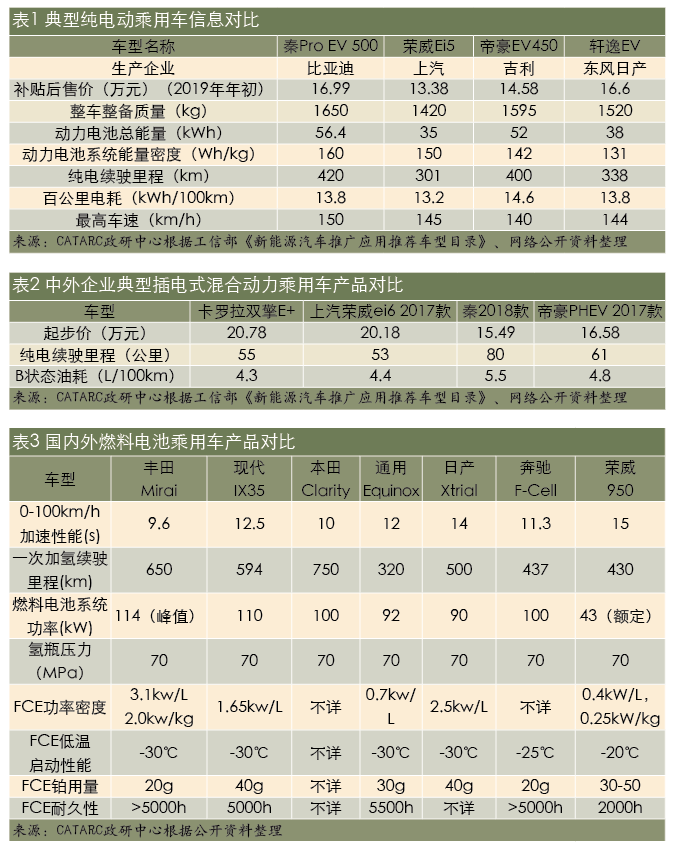

BEV方面:中资品牌中低端纯电动乘用车产品已具有一定竞争力。中资A级纯电动乘用车产品在续驶里程、动力性、配置丰富度等方面较外资具有一定优势,但在实际能耗表现、驾驶体验、产品可靠性等方面与外资仍有一定差距。在高端纯电动乘用车产品方面,中资企业产品在续驶里程、动力性等方面尚有差距,但在能耗等指标方面与外资处于同一水平。(表1)

PHEV方面:外资PHEV代表车型丰田的雷凌和卡罗拉已于2019年3月正式在国内销售,与国内企业的主要PHEV车型相比较,丰田在能耗方面具有显著优势。在增程式技术路线方面,中资企业受发动机基础技术不强及研发成本高等因素影响,对增程式发动机优化不足,对应车型能耗优势并不明显,且存在发动机噪音大等问题,导致驾乘舒适性不佳。(表2)

FCEV方面:目前国外燃料电池乘用车已经小规模批量生产,而我国仅个别企业推出乘用车车型,且主要指标与外资存在明显差距。国外燃料电池商用车目前仅小批量生产,而国内燃料电池商用车已实现小规模商业化运营,但在质量可靠性、耐久性等方面仍存在差距。(表3)

(二)外资企业整体竞争力优势明显

根据《新能源汽车产业蓝皮书(2018)》研究结论,目前中国新能源汽车企业竞争力在5个主要汽车发达国家中排名最后,综合分值仅为81.3,而排名并列第一的德国、日本分值为100,美国为99.2,韩国为88.2。总体来看,中资企业和外资企业在技术、工业设计、驾驶体验、品牌、发展理念、可靠性、安全性、人才储备等方面仍存在显著差距,但在政策、标准、法规把控,以及本土化服务和智能网联等方面具备较大的竞争优势。

主要外资品牌企业有雄厚的技术储备和制造工艺,产品外观设计时尚、工业设计水准高,在产品驾驶体验、品牌影响力、资金实力、人才等方面优势明显。中资企业相对优势主要体现在政策把控、成本、推广经验、本土化服务等方面。在政策把控方面,主要中资企业对政策跟踪更加及时,理解更加深入透彻,执行更加灵活高效。在产品方面,中资企业产品配置普遍丰富,产品性价比较高。在成本方面,中资企业研发和生产成本相对较低。在推广经验方面,中资企业新能源汽车销售时间长、数量多,已积累了较为丰富的新能源汽车实际运行、服务经验。在本地化方面,中资企业在智能化、基础设施及消费者需求把握等方面更具优势。

三、对未来产业格局的分析和判断

从总体上看,对外开放后,外资将更广泛、更深入地进入中国。短期来看外资将加大对华投资,推出更多有竞争力的新能源汽车产品,将加速行业洗牌,并迫使中资企业努力提升自身竞争力。外资进入也将推动国内配套产业链完善提升,进而带动就业与经济增长。长期来看(2025年以后),行业格局开始逐步趋于稳定,部分跨国公司或将中国作为全球性研发、制造和出口基地之一。同时,少部分中资企业将进入全球主流阵营,并实现全球布局,包括大规模海外销售。

一是企业格局:将加速行业洗牌。现有企业格局将会受到巨大冲击,现有大部分中资企业可能被收购或退出,部分中、外企业可能通过合资合作等形式组成发展共同体,共同应对产业转型风险。

二是市场格局:将推动新能源汽车市场增长,外资品牌市场份额将获得显著提升。主要外资品牌新能源汽车在华国产后,届时其凭借强大的技术与品牌实力,将占领相当一部分市场份额。未来5年甚至更长,中外品牌在新能源汽车领域的市场份额将呈现此消彼长的趋势。

三是生态格局:将加速推动智能出行服务发展。外资企业已经纷纷向智能电动汽车领域渗透。丰田、大众、福特、宝马和奔驰等传统车企已经开始在出行服务领域布局。随着外资企业加大在华投入,将有利于我国智能出行服务行业发展。

注:本文首发于《汽车纵横》杂志2019年11月刊

版权声明:本文系汽车纵横网原创文章,如需转载请注明出处和作者,并加上指向链接:http://www.autoreview.com.cn,谢谢合作。