据中汽数据有限公司二手车交易数据显示,2016-2019年,中国二手乘用车交易量以高于13%的年均复合增长率快速扩张,在2019年新车产销量负增长的背景下,二手乘用车市场增长率回落至11.3%。受新冠疫情影响,2020年一季度,二手乘用车交易量同比下滑1.2%。二手车出口业务的全面启动将在增加贸易总额的同时,消化国内存量,实现汽车保有量的结构优化,同时侧面刺激新车市场,带动其他汽车相关产业发展。本文立足于中国二手车市场供给端,结合出口目标市场需求现状和物流成本,规划出中国二手车出口可行性路径,为相关政策部门和出口经营主体提供参考。

回顾中国二手车市场发展历程,1985年到2019年,中国二手车市场经历了从限制到激励,从零散到规模,从线下到线上,从国内到国际的多轮次颠覆式发展。2016-2019年,中国二手乘用车交易量以13%以上的年复合增长率快速扩张,2019年交易规模已达到1309万辆。在新车产销量负增长的背景下,各大车企纷纷通过下调新车售价、开展内购活动等手段刺激新车消费,二手车市场受到挤出效应影响,交易增长率随之下滑。面对庞大的存量基盘和日益严苛的环保标准,国内市场消化二手车的压力愈发凸显。

为进一步深化“放管服”改革,提高贸易便利化水平,促进外贸稳定增长,2019年5月,商务部、公安部、海关总署共同召开二手车出口专题会议,正式启动二手车出口工作。首批试点地区为北京、天津、上海、浙江(台州)、山东(济宁)、广东、四川(成都)、陕西(西安)、青岛、厦门10个省市。随后,为简化出口流程,提高出口报关通关整体效率,三部委推出补充政策,简化出口二手车转移登记手续、“一车一证”优化为“一批一证”。持续优化的政策条文是二手车出口业务发展的前提和基础,如何确定出口经营策略则应基于对国内二手车市场优劣势、海外二手车需求、出口物流成本的认知,综合评估成本、收益、利润、可行性,从而确定完善的出口经营策略。

1.国内二手车市场优劣势分析

从供给端分析,一方面,截至2019年底,我国机动车保有约2.4亿辆,其中,车龄为6年以内的约有1.7亿辆,占总量的70%,伴随置换高峰将近,国内二手车存量将进一步扩张。另一方面,伴随国六排放标准的逐步落地,国五及以下排放水平二手车在部分省份之间的流转将受到制约,而我国约18%的二手车交易由跨省实现。面对消化国内二手车的严峻压力,二手车出口这一举措将在盘活国内二手车市场的同时,加速整个汽车产业转型升级。

那么,作为供给端的中国二手车市场,如何扬长避短,利用后发优势,从已基本成熟的二手车国际市场中分得一杯羹?这需要综合考虑车型、车况、品牌、能耗、配件、市场等因素。经过综合对比,相比美国、日本等发达国家,我国二手车出口的优势体现在车型多样化、供给充足、能耗低以及产业上下游配件性价比高;劣势在于车况不及美日发达国家、车价高于海外市场(考虑税收因素)、国内二手车市场发展不成熟(如检测认证、车况透明度)以及海外售后服务网络不健全。

2.海外需求分析

从需求的角度看,“一带一路”无疑为二手车出口提供便利条件,沿线欠发达地区经济水平和环保标准落后,对高性价比二手车有巨大的潜在需求。

拆分目标市场来看:①中亚&东南亚:以越南、老挝、哈萨克斯坦为代表的东南亚很多政府近些年推崇减少对进口依赖的政策主张,以提高进口整车关税、设置车辆电子护照监管等手段限制车辆进口,支持当地企业发展。②中东:阿联酋是美国出口二手车的第二大目的地,2018年,自美国进口二手车的数量达到12.95万辆,创历史新高;迪拜是中东地区的二手车“中转站”,其绝大部分的二手车从日本和德国进口。③东欧:俄罗斯进口二手车关税高达15%,加之增值税、使用费、卢布贬值、车辆进口手续繁琐等种种因素,二手车进口量持续下降;乌克兰二手车市场近几年的繁荣得益于2016年大幅降低二手车进口消费税,尤其是对于商用车的需求日益凸显。④非洲:非洲是全球二手车的聚集地,二手车限制条文较少,每年进口超过100万辆。从品牌来看,丰田、日产、本田等日本品牌占据非洲二手车市场八成份额,其次是德系车。从地区来看,西非地区进口二手车规模最大,占非洲进口车辆总数70%,中非地区进口二手车规模最小,年均进口6.5万辆,不到西非地区的十分之一。

综上所述,无论考虑需求规模、政策扶持,还是税收优惠,非洲都是我国二手车出口的首要目标市场。

3.物流分析

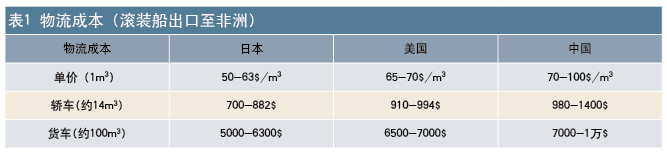

考虑到非洲将作为二手车出口的主要目标市场,下面将就我国出口二手车至非洲进行详细分析。水运是我国出口车辆至非洲的唯一途径,集装和滚装是货物水运的两种承载方式。

集装箱运输的优势在于,运输车辆较少时成本低,但劣势为船只自重沉,吃水深,无法单次运输大量车;滚装船是专为运输汽车而设计的船只,轻便,吃水不深,对港口要求低,装卸简洁,车辆可直接开上船,可批量作业,单车平均成本低,目前国内最大滚装船可单次容纳7000辆轿车。目前从我国出口至非洲的物流成本较高,伴随出口规模不断提升,成本有望进一步降低。(见表1)

4.出口战略

综合以上分析,我国二手车出口经营战略可分为五阶段。

第一阶段:出口车型应以出口商用车为主(客车、货车),因为商用车国内折旧率较高(年折旧率10-30%),有强制停用规定,出口具有价格优势,并且自主品牌具有一定优势。出口规划方面,可批量单品种出口,便于提供售后服务。

第二阶段:大量出口乘用车和新能源车。一方面,由于目前国内乘用车整体价格高于国外20-30%,政策和市场需要时间平衡合理价格;另一方面,各国对于新能源车的政策支持力度强,进口关税低,我国在新能源车领域具有主导优势。但同时应注意需要解决自主新能源品牌推广以及目标国的充电配套设施问题。

第三阶段:着重发展金融服务、物流服务。多层次、多品种的金融服务可扩大二手车出口规模,搭建完善的物流系统更可降低整体出口成本。

第四阶段:聚焦零配件、售后服务、公共交通服务出口。伴随出口规模的提升,零配件、售后、公共交通服务的刚性需求将随之而来,全产业链的配套出口更能增强我国二手车的整体影响力。

此外,在二手车出口业务发展的全阶段,具有规模的公司应引领市场,整合产业资源。其余各方势力应发挥资源比较优势,分工合作,建立平台,形成集聚,从而降低整体投资和营运成本。同时,创新发展模式和系统化管理将有助于增强出口核心竞争力。

注:本文首发于《汽车纵横》杂志2020年5月刊

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2