据中国汽车工业协会发布的统计数据显示,2020年4月,汽车产销回归正增长;乘用车降幅明显收窄;商用车产销创历史新高;新能源汽车“十连跌”;出口同比下降15.7%。1-4月,汽车累计产销同比降幅均超三成;新能源汽车下降幅度大于40.0%;乘用车出口小幅增长。

产销总体概述:4月汽车产销同比转正,商用车市场表现更加突出

受疫情持续影响,以及叠加季节性因素的扰动,今年车市遭受着巨大的下行压力,前4个月我国汽车产销出现大幅波动。其中4月,随着国内抗击疫情形势的持续好转,以及中央及地方政府一系列利好刺激政策的推出,使得汽车行业产销继续保持回暖趋势。而整车企业生产经营已基本恢复,产量已达到去年同期水平。中汽协表示,4月汽车销售情况好于预期,汽车总体市场逐步恢复,一方面得益于新冠肺炎疫情防控形势向好和相关促消费政策推动;另一方面则是受企业补库存的拉动。此外,也有去年基数较低的因素。截至目前,行业企业库存水平基本正常。

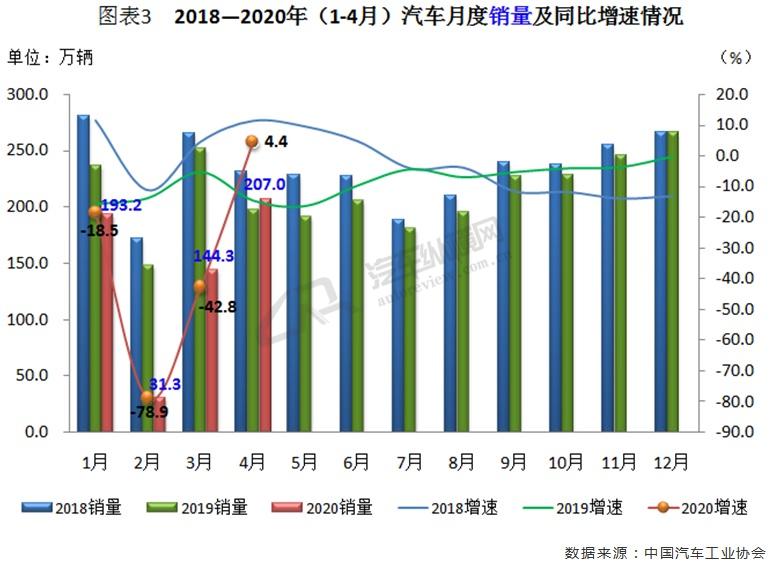

据中汽协最新统计数据显示,4月汽车产销均超过200万辆,略高于上年同期水平。当月产销分别完成210.2万辆和207.0万辆,环比分别增长46.6%和43.5%,同比分别增长2.3%和4.4%。1-4月,汽车产销分别完成559.6万辆和576.1万辆,产销同比分别下降33.4%和31.1%,降幅与1-3月相比,收窄11.8个百分点和11.3个百分点。这很大一部分原因得益于商用车的出色表现。(见图表1、2)

从单月销量数据可见,今年以来我国汽车销量曲线图呈“V形”向好态势。其中4月无论销量还是同比增速,二者均明显好于前三个月,并且4月结束了继2018年7月出现销量同比连续21个月下降,重新迎来增长的局面,而当月增速也是今年以来首次实现正增长。对于当中原因,中汽协认为有三方面:其一,此前因疫情被抑制的购买力在4月得到较大释放;并指出4月汽车销量更多的是对前两个月缺失销量的转接和弥补,而非常态性增长。其二,自2月以来,中央和地方政府陆续推出诸多利好政策,涵及新能源汽车补贴延后、汽车下乡、皮卡解禁等,这对刺激汽车消费,稳定产业发展起到了一定的助推作用。其三,商用车市场增速迅猛,起到较大拉动作用。(见图表3)

乘用车市场:4月产销降幅明显收窄, SUV实现由负转正,其余细分市场跌势未改

随着国内疫情防控形势继续好转,以及国家和地方政府利好政策陆续出台,汽车市场有明显回暖迹象。而4月份乘用车也“水涨船高”,销量环比继续保持较快增长,同比降幅趋缓。众所周知,乘用车市场与消费者需求息息相关,然而疫情影响下,各行业受到不同程度的冲击,相关从业人员收入受损,进而导致消费信心不足。尤其随着海外疫情持续扩散,不确定因素增加,使得消费者对年度整体收入预期降低,开支缩紧,如此这般或将会持续影响乘用车后续市场的发展。

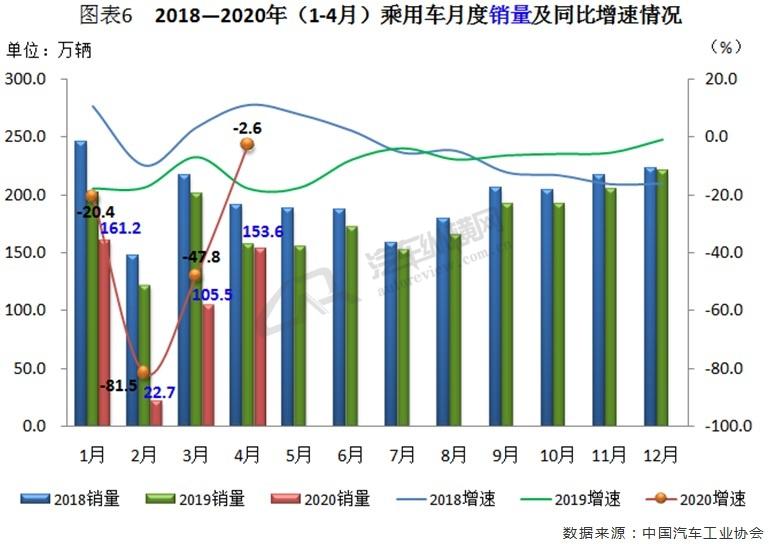

据中汽协最新统计数据显示,4月,乘用车产销分别完成158.7万辆和153.6万辆,环比分别增长49.7%和45.6%,同比分别下降4.6%和2.6%,较3月收窄45.3和45.8个百分点。1-4月,乘用车产销分别完成429.1万辆和443.3万辆,同比分别下降37.8%和35.3%,降幅比1-3月收窄均超10个百分点。

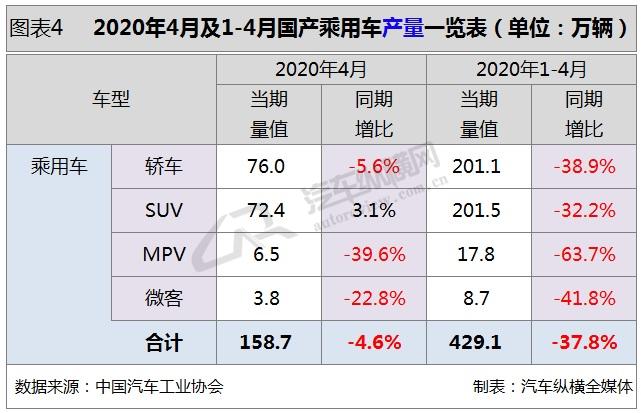

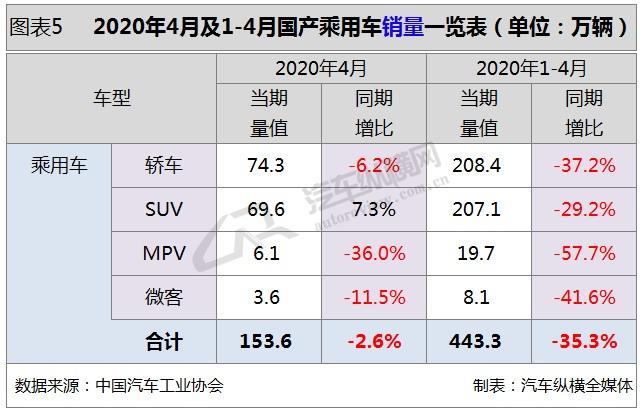

具体车型方面,4月在乘用车主要品种中,与上月相比,四大类乘用车品种产销继续保持快速增长,其中交叉型乘用车销量增速依然最为显著;与上年同期相比,SUV产销结束下降呈小幅增长,其他三类乘用车产销降幅比上月均呈不同程度收窄。1-4月在乘用车主要品种中,与上年同期相比,四大类乘用车产销降幅与1-3月相比也有不同程度缩小。除SUV之外,其余三类车型降幅均高于乘用车行业总体水平,其中MPV降幅更为明显。(见图表4、5)

从单月销量数据可见,乘用车整体呈现“V型”回升的良好态势。4月销量环比增速超过四成,同比降幅为前4个月最低。至此,继2018年7月起乘用车销量已连续22个月出现同比负增长。(见图表6)

商用车市场:4月产销及其同比增速刷新最高记录,重型货车贡献度最大,客车稍显逊色

疫情影响下,虽然商用车市场受到较大挑战,但在政策刺激和需求效应的同时作用下,也迎来诸多机遇。在今年重点项目投资计划中,“新基建”比例相对较高,其中交通、能源等项目比重较大,这将直接拉动商用车市场的发展。4月商用车呈现大幅增长,单月产销量创历史新高,尤其重型货车增长迅猛,轻型、微型货车增长也较为明显。由此可见,4月我国车市强势回归正增长,与商用车的高增长密不可分。

据中汽协最新统计数据显示,4月,商用车产销分别完成51.4万辆和53.4万辆,达到历史最高水平,其环比分别增长37.8%和37.7%,同比分别增长31.3%和31.6%。重型货车增长最快,产销分别完成17.5万辆和19.1万辆,同比分别增长48.3%和61.0%。1-4月,商用车产销分别完成130.4万辆和132.8万辆,同比分别下降13.1%和12.4%,降幅比1-3月缩小15.6个百分点和16.0个百分点。

分车型产销情况看,4月,在商用车主要品种中,与上月相比,货车和客车产销继续保持快速增长,其中货车增速更为显著;与上年同期相比,客车产销小幅增长,货车增速均超过30%,表现更为出色。在货车细分品种中,四类车型产销环比和同比均呈较快增长,其中重型货车销量增长更为明显。在客车细分品种中,与上月相比,三类客车依然延续了上月快速增长势头,中型客车增速更为显著;与上年同期相比,轻型客车结束下降呈快速增长,大型和中型客车依然下降。

1-4月,在商用车主要品种中,货车和客车产销依然呈较快下降。在货车主要品种中,与上年同期相比,重型货车产销呈小幅增长,其他三类货车产销依然下降,但降幅均比1-3月有所收窄。在客车主要品种中,与上年同期相比,轻型客车产销降幅略低,大型和中型客车降幅依旧明显。(见图表7、8)

从单月销量情况可见,2020年4月商用车销量及其同比增速刷新近年最高记录,当月销量环比涨幅超过三成。(见图表9)

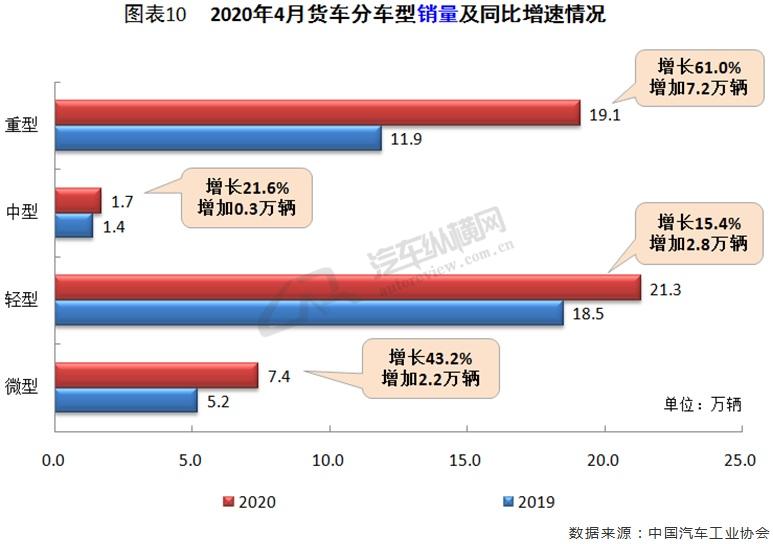

4月货车销量同比上升34.2%,这主要得益于细分市场全线增长,其中重型货车表现最为突出。(见图表10)

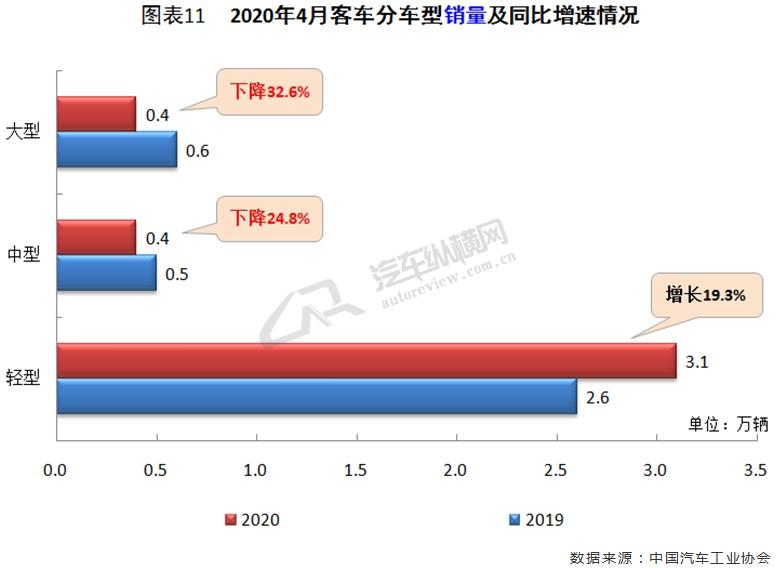

4月客车销量与上年同期相比增长5.2%,大、中型客车分别下滑32.6%和24.8%,轻型客车增长接近两成。(见图表11)

新能源汽车:4月销量同比“十连跌”,乘用车降幅超三成,商用车重返正增长通道

为减缓车企压力,推动新能源汽车产业发展,中央和地方各类利好消息不断。其中,行业较为关心的新能源补贴问题也于4月得以落地。随着各种利好政策的释放,让持续走跌的新能源汽车重新燃起希望,4月份市场继续保持回暖趋势,不仅环比延续了上月快速增长势头,同比降幅也比3月有所收窄。即便如此,新能源汽车还是遭遇了“十连跌”的局面,相比汽车整体市场结束连续21个月同比下降而迎来的大力反弹,新能源汽车市场仍未彻底走出阴霾,并远低于上年同期水平。而其之所以表现依然欠佳跟去年高补贴退出前的同期基数较大不无关系。

据中汽协最新统计数据显示,4月新能源汽车产销分别完成8.0万辆和7.2万辆,环比分别增长31.6%和9.7%,同比分别下降22.1%和26.5%,降幅较3月分别收窄34.8个百分点和26.7个百分点。1-4月,新能源汽车产销均完成20.5万辆,同比分别下降44.8%和43.4%,降幅比1-3月缩小15.4个百分点和13.0个百分点。

从动力特征来看,纯电动是主要技术路线,占比七成以上。与上月相比,4月纯电动汽车产量呈较快增长,销量小幅下降,插电混动汽车产销均呈快速增长;与上年同期相比,4月插电混动汽车产量结束下降,呈较快增长,销量有所下滑,纯电动汽车产销降幅仍然明显。燃料电池汽车产销分别完成109辆和73辆,同比分别增长11.1倍和9.4倍。此外,1-4月纯电动汽车和插电混动汽车同比降幅也比1-3月有所收窄。其中纯电动汽车产销均完成15.5万辆,同比分别下降46.9%和44.6%;插电混动汽车产销分别完成5.1万辆和4.9万辆,同比分别下降37.6%和39.8%;燃料电池汽车产销分别完成292辆和280辆,同比分别增长23.2%和21.7%。

从车型特征来看,乘用车是绝对主力,占比达八成以上。今年4月新能源乘用车产销分别完成7.1万辆和6.3万辆,同比分别下降25.9%和30.4%;新能源商用车产销均完成0.9万辆,同比分别增长25.6%和23.0%。1-4月,新能源乘用车产销分别完成18.5万辆和18.4万辆,同比分别下降46.4%和44.7%;新能源商用车产销均完成2.1万辆,同比分别下降25.2%和29.2%。值得一提的是,今年前4个月,插电混动乘用车明显提升,抢占了一部分纯电动乘用车的市场份额。(见图表12、13)

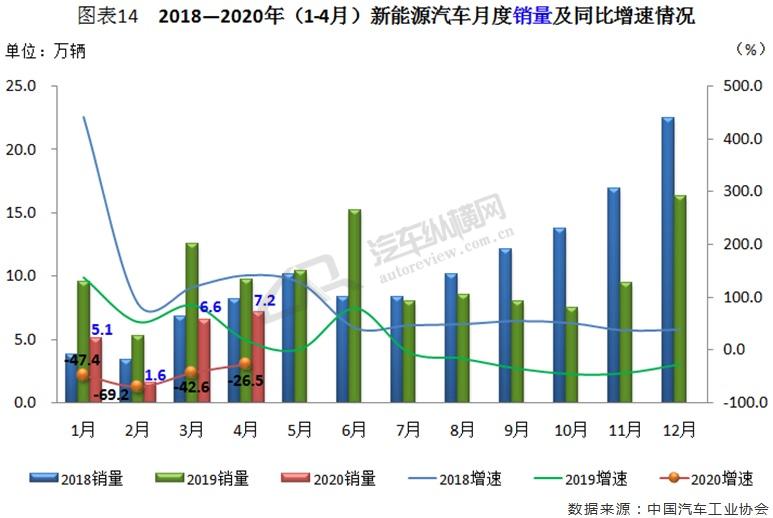

从新能源汽车单月销量可见,在经历2020年一季度的大幅下行后,受防疫形势向好和相关促消费政策的推动,4月新能源汽车销量降幅明显收窄至26.5%,但仍为历年同期最低增速记录。而自2019年下半年以来,国内新能源汽车已遭遇同比“十连降”。尽管如此,4月份销量创下今年前4个月的新高,环比涨幅接近一成。(见图表14)

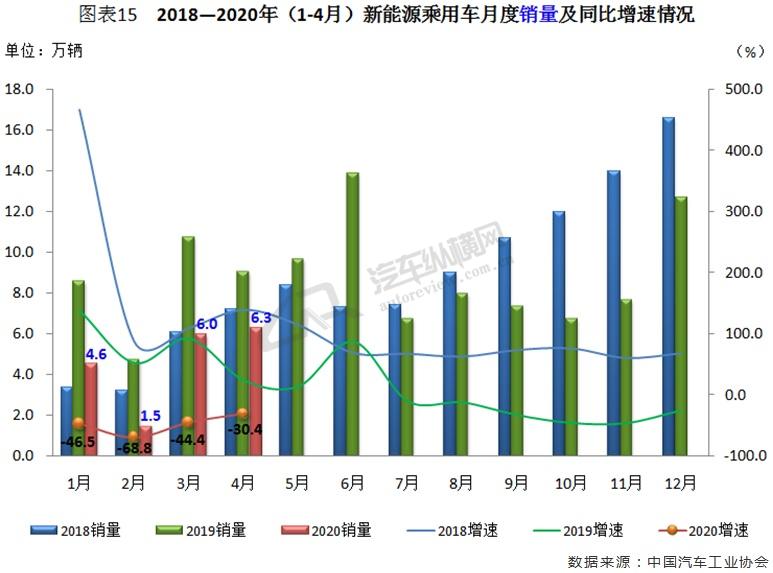

从新能源乘用车单月销量可见,其与新能源汽车行业总体走势基本相同。尽管4月销量及同比均处于近年来同期的低位水平,但二者刷新了今年单月最高记录,其中销量同比已连续十个月负增长。(见图表15)

从新能源商用车单月销量可见,尽管其基数偏低,但月度波动情况十分明显。今年4月份新能源商用车结束了自补贴退坡以来销量同比“八连跌”,并回归正增长轨道,当月销量及其同比均创今年前4个月的最高水平,环比也继续回升。(见图表16)

自疫情爆发以来,各行业均受到不同程度的负面影响。虽然近期有关部门已出台鼓励消费政策,但全年新能源汽车市场发展仍面临巨大挑战。中汽协表示,年初时,算上国产特斯拉,预计2020年新能源汽车销量会在130万辆左右。但受疫情影响,就目前来看,即便算上特斯拉,今年销量能超过100万辆就已实属不错的成绩。不过值得关注的是,因特斯拉等外资品牌在新能源领域持续发力,中国本土品牌在新能源乘用车市场的先发优势正在减弱。从中汽协统计数据可见,今年1-4月中国本土纯电动乘用车市场份额占比79.28%,历年来首次跌破90%,且下降幅度之大令人扼腕。

汽车出口:4月出口量及其同比齐降,乘用车表现好于行业总体

境外疫情加速扩散的势头仍在持续,全球经济活动产生剧烈收缩,对汽车出口市场带来的不确定性也有所增加,面临的困难和挑战继续加大,而外需疲弱仍是影响目前出口的主要因素。据中汽协统计数据显示,今年4月,汽车企业出口7.0万辆,环比下降22.9%,同比下降15.7%。1-4月,汽车企业出口27.4万辆,同比下降12.6%。

从车型特征来看,4月,乘用车出口5.5万辆,环比下降19.9%,同比下降4.5%;商用车出口1.5万辆,环比下降32.1%,同比下降40.5%。1-4月,乘用车累计出口20.9万辆,同比增长2.5%;商用车出口6.5万辆,同比下降40.6%。出口市场增长的核心动力依旧是乘用车。(见图表17)

从单月出口情况可见,在经历3月出口同比微增后,4月我国汽车出口环、同比双双下滑,当月出口量回落至7.0万辆。(见图表18)

结语:任重道远, 承压前行

整体而言,在积压需求释放、救市政策出台、汽车消费刺激、市场陆续补货等因素驱动下,4月车市整体出现明显好转,较大程度上提振了市场信心。然而,就五月是否仍能延续增势,中汽协表示,受国内外疫情影响,部分消费者购车计划延迟以及资金能力尚未完全恢复,5月汽车市场消费需求不足的压力依然存在。

然而从行业发展态势来看,当前,虽然国内疫情防控形势向好,但境外疫情扩散蔓延势头并未得到有效遏制,疫情还有很大不确定性。一方面,国内宏观经济的恢复增长还需要一个过程,出口依赖型企业更是艰难,导致大宗消费需求动能不足;另一方面,海外工厂的停产,也将导致国内汽车行业部分零部件供应风险加大。因此2020年车市仍将面临较大挑战。中汽协预计,若疫情防控状况良好,2020年中国车市销量同比下降约15%;若疫情继续蔓延(包括海外),那么全年降幅或将扩大至25%。

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2