据中国汽车工业协会发布的统计数据显示,2020年5月,汽车产销迎来久违的两位数增长;乘用车增速由负转正;商用车单月同比大幅增长;新能源汽车“11连跌”;出口同比降幅扩大20多个百分点。1-5月,汽车累计产销同比降幅均超两成;乘用车降幅接近30.0%;商用车小幅下滑;新能源汽车降幅近四成;出口降幅扩大至17.5%。

产销总体概述:5月汽车产销同比实现两位数增长,商用车增幅接近半数

2020年5月,随着国内抗击疫情形势持续向好,企业加快实现复工复产复市,稳岗就业扎实推进,同时伴随中央及地方政府一系列利好政策的拉动,消费信心得到提升,部分消费者被抑制的需求也加快释放,汽车市场逐步恢复。当月产销形势保持向好态势,环比均呈增长,同比增速明显高于上月。这也是自今年4月汽车产销量止跌回升后,首现两位数增长,其中乘用车产销增速在近22个月首次实现由负转正。

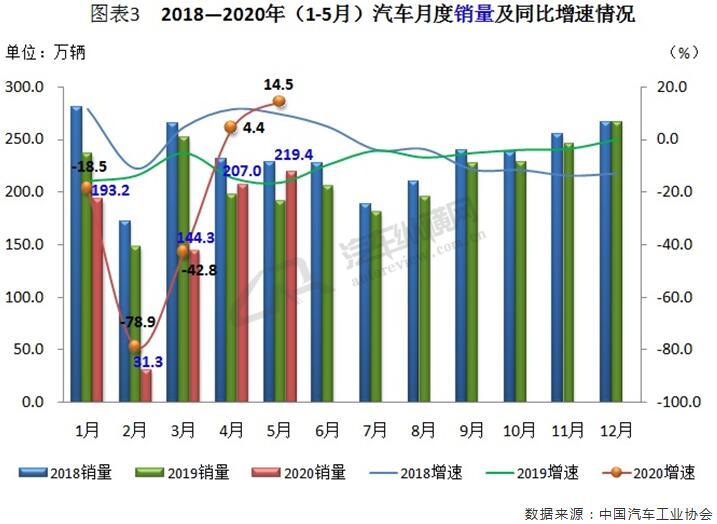

据中汽协统计数据显示,5月,汽车产销分别完成218.7万辆和219.4万辆,环比增长4.0%和5.9%,同比分别增长18.2%和14.5%,增幅比上个月分别扩大15.9和10.1个百分点。1-5月,汽车产销分别完成778.7万辆和795.7万辆,同比分别下降24.1%和22.6%,降幅与1-4月相比,分别收窄9.3和8.5个百分点。(见图表1、2)

从单月销量数据可见,今年以来我国汽车销量曲线图呈“V型”上扬态势。其中5月份销量及其同比增速均为今年最高水平,且同比增幅创下近年新高,这也是继4月国内汽车销量结束了同比21连降后,5月再度迎来正增长的局面。(见图表3)

乘用车市场:5月产销同比增速由负转正,SUV、交叉型乘用车表现突出

在消费刺激政策及各类促销活动的支撑下,补偿性消费得以释放,5月份乘用车产销继续呈现好转迹象,当月同比增速也终于实现由负转正,并结束了自2018年7月以来中国乘用车市场连续22个月同比下滑的局面。当月SUV、交叉型乘用车产销均呈现较大幅度增长,尤其是交叉型乘用车,受就业拉动销量同比大幅增长47.0%,此外轿车销量微降,MPV下降明显。

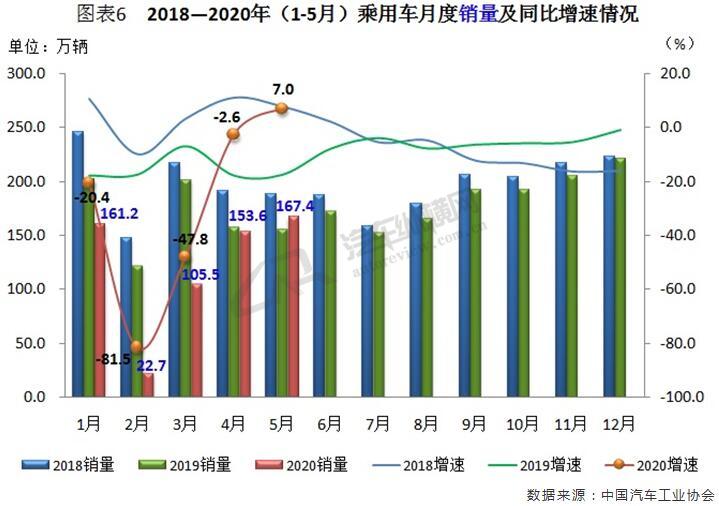

据中汽协统计数据显示,5月,乘用车产销分别完成166.0万辆和167.4万辆,环比分别增长4.5%和8.9%,同比分别增长11.2%和7.0%,增速由负转正。1-5月,乘用车产销分别完成595.5万辆和610.9万辆,同比分别下降29.1%和27.4%,降幅比1-4月收窄8.7个百分点和7.9个百分点。

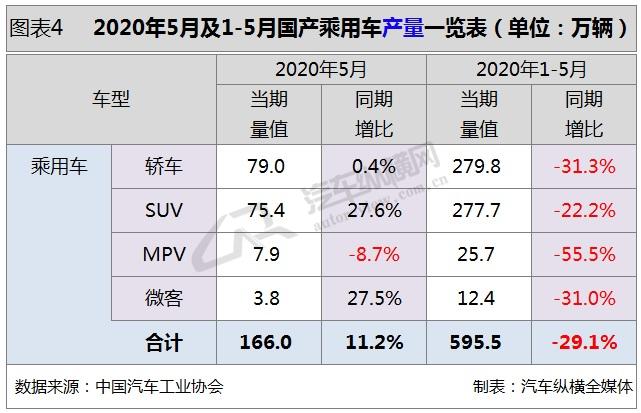

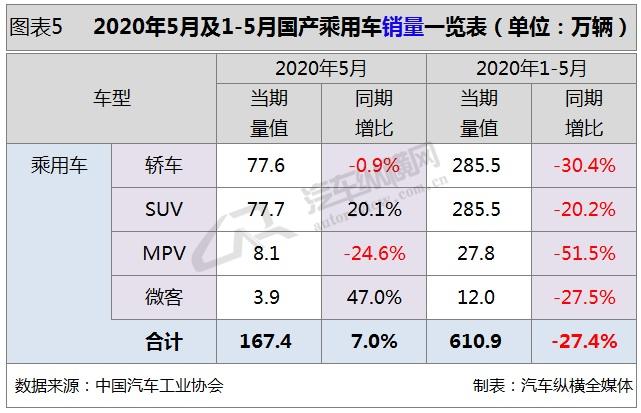

具体车型方面,5月在乘用车主要品种中,与上月相比,交叉型乘用车产量略有下降,销量小幅增长,其他三大类乘用车品种产销均呈增长,其中MPV增速更为明显;与上年同期相比,轿车产量略增,销量微降,MPV产销均呈下降,其他乘用车品种产销呈较快增长。1-5月在乘用车主要品种中,由于前期疫情的影响,与上年同期相比,四大类乘用车产销依然呈现下滑,不过降幅相较于1-4月继续收窄,其中MPV降幅更为明显。(见图表4、5)

从单月销量数据可见,乘用车在疫情后回升幅度较强,呈现谷底V型回升的良好态势。5月乘用车销量刷新了今年前5个月的最高记录,其同比增速实现了7.0%的正增长,系2018年7月起乘用车销量连续22个月出现同比下滑以来首次回归正值。(见图表6)

商用车市场:5月销量同比增速再创新高,货车贡献度远超客车

商用车市场高景气度仍在持续。受货车的拉动,5月商用车产销继续呈现大幅增长,尤其是四类货车细分车型增长迅猛,其中轻型货车销量刷新了历史最高纪录。为此4、5两个月商用车增量弥补了今年一季度因疫情爆发所导致的损失。专家分析认为,近来商用车市场表现超强原因有三。其一,随着电商物流的快速发展,公路运输车辆需求大幅提升;其二,在多项政策作用下,国三老旧车型举步维艰,不得不淘汰换车;其三,因疫情影响,直到4、5月复工率才全面提升,再加上各地基建设施陆续启动的因素,使得卡车市场出现爆发性增长。

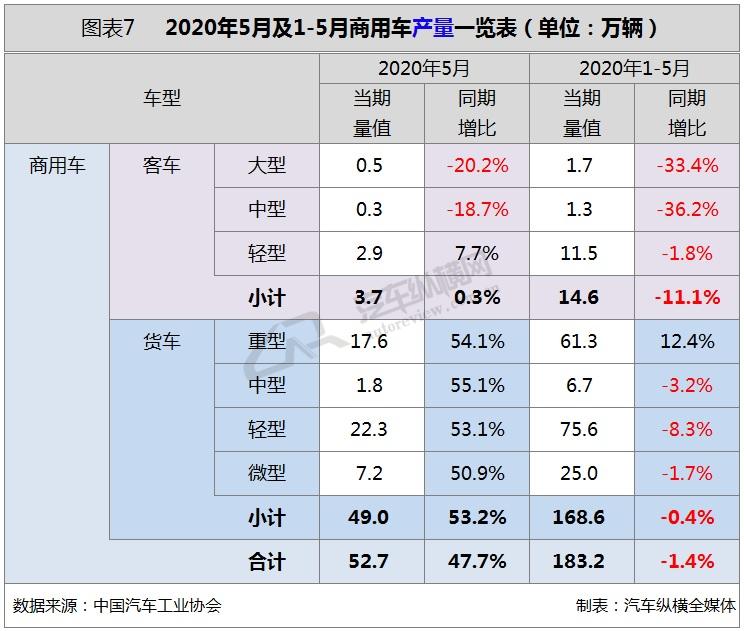

据中汽协统计数据显示,5月,商用车产销分别完成52.7万辆和52.0万辆,产量环比增长2.5%,销量环比下降2.6%;同比分别增长47.7%和48.0%,增幅较上月均扩大16.4个百分点。1-5月,商用车产销分别完成183.2万辆和184.8万辆,同比分别下降1.4%和1.0%,降幅比1-4月分别缩小11.7个百分点和11.4个百分点。

分车型产销情况看,5月,在商用车主要品种中,与上月相比,货车产量小幅增长,销量略有下降,客车产销均呈一定下降;与上年同期相比,客车和货车产销均呈增长,货车增速更为显著。其中货车方面,与上月相比,轻型货车产销均呈小幅增长,重型货车产量略增,销量有所下降,其他两类货车品种产销均呈小幅下降;与上年同期相比,四大类货车品种产销保持较快增长。而客车方面,与上月相比,大型客车产量有所下降,销量呈快速增长,其他两大类客车品种产销均呈小幅下降;与上年同期相比,轻型客车产销保持增长,大型和中型客车依然下降。

此外,1-5月,在商用车主要品种中,客车产销均呈下降,货车产量略降,销量微增。其中货车方面,与上年同期相比,重型货车产销呈较快增长,其他三类货车品种产销依然下降,但降幅均比1-4月明显收窄。在客车方面,与上年同期相比,三大类客车品种产销均呈不同程度下降,其中大型和中型客车降幅更为明显。(见图表7、8)

从单月销量情况可见,2020年5月商用车销量仅次于4月处于近年来第二位的水平,当月销量同比48.0%的增幅刷新了近年来的最高纪录。(见图表9)

5月货车销量同比增幅超过五成,这主要得益于四类细分市场全线高速增长,其中中型货车表现较为突出。(见图表10)

5月客车销量与上年同期相比增长7.3%,大、中型客车分别下滑2.5%和20.4%,轻型客车增幅超过一成。(见图表11)

新能源汽车:5月销量同比“11连跌”,乘用车逐步恢复,商用车重现负增长

补贴退坡、车企成本上涨、疫情及全球石油价格下跌等因素的叠加影响,使得曾高速增长的新能源汽车市场面临巨大挑战。从去年补贴大幅退坡到现在,尽管2020年4、5月份新能源汽车销量同比降幅已比一季度有所收窄,但相较于汽车整体市场结束21个月负增长而迎来的强势反弹,新能源汽车尚未走出低谷,并且远不及上年同期水平,其中随着5月销量持续下滑,也形成了新能源汽车继去年7月以来“11连跌”的局面。而面对销量下滑,近期政府层面相继出台利好政策,以拉动新能源汽车消费。中汽协表示,就目前形势而言,今年我国新能源汽车总体很难出现爆发性增长,预计全年销量在100万辆左右,较2019年降幅或接近两成。

据中汽协统计数据显示,5月,新能源汽车产销分别完成8.4万辆和8.2万辆,环比增长3.5%和12.2%,同比下降25.8%和23.5%,降幅较上月分别收窄3.7个百分点和3个百分点。1-5月,新能源汽车产销29.5万辆和28.9万辆,同比分别下降39.7%和38.7%,降幅比1-4月收窄5.1个百分点和4.7个百分点。

从动力特征来看,纯电动是主要技术路线,占比近八成。与上月相比,5月纯电动汽车产销均呈增长,插电式混合动力汽车有所下降;与上年同期相比,5月插电式混合动力汽车产量增长依然明显,销量下降较快,纯电动汽车产销降幅仍然高于行业总体。其中,纯电动汽车产销分别完成6.3万辆和6.4万辆,同比分别下降33.8%和25.1%;插电式混合动力汽车产销分别完成2.1万辆和1.8万辆,其中生产同比增长17.1%,销售同比下降16.1%;燃料电池汽车产销分别完成17辆和42辆,同比分别下降94.6%和86.7%。1-5月,纯电动汽车和插电式混合动力汽车产销同比降幅均比1-4月小幅收窄。其中纯电动汽车产销均完成22.2万辆,同比分别下降42.8%和39.8%;插电式混合动力汽车产销分别完成7.2万辆和6.7万辆,同比分别下降27.5%和35.0%;燃料电池汽车产销分别完成309辆和322辆,同比分别下降44.1%和40.9%。

从车型特征来看,乘用车是绝对主力,占比高达九成以上。今年5月新能源乘用车产销分别完成7.5万辆和7.4万辆,同比分别下降26.3%和24.4%;新能源商用车产销分别完成0.9万辆和0.8万辆,同比分别下降21.1%和13.7%。1-5月,新能源乘用车产销分别完成26.5万辆和26.0万辆,同比分别下降41.0%和39.9%;新能源商用车产销均完成2.9万辆,同比分别下降24.1%和25.8%。值得一提的是,今年前5个月,插电混动乘用车明显提升,抢占了一部分纯电动乘用车的市场份额。(见图表12、13)

从新能源汽车单月销量走势可见,在经历2020年一季度的大幅下行后,受防疫形势向好和相关促消费政策的推动下,4、5月份新能源汽车销量降幅明显收窄,不过仍处于近年同期低位水平。截至2020年5月,新能源汽车已遭遇同比连续11个月下滑。尽管如此,5月份销量及其同比增速仍创下今年前5个月的最好水平,当月销量环比涨幅一成以上。(见图表14)

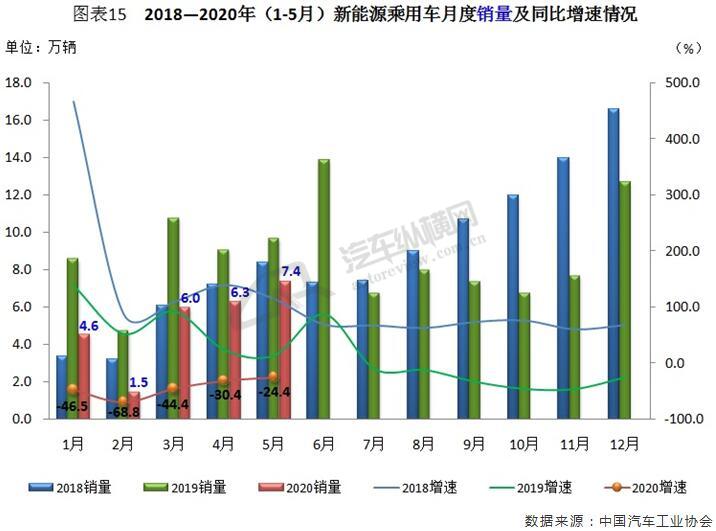

从新能源乘用车单月销量可见,其与新能源汽车行业总体走势基本相同。尽管前5个月销量及其同比增速处于近年来同期的低位水平,且销量同比已连续11个月负增长,但5月份销量及同比增速均刷新了今年单月最高记录。(见图表15)

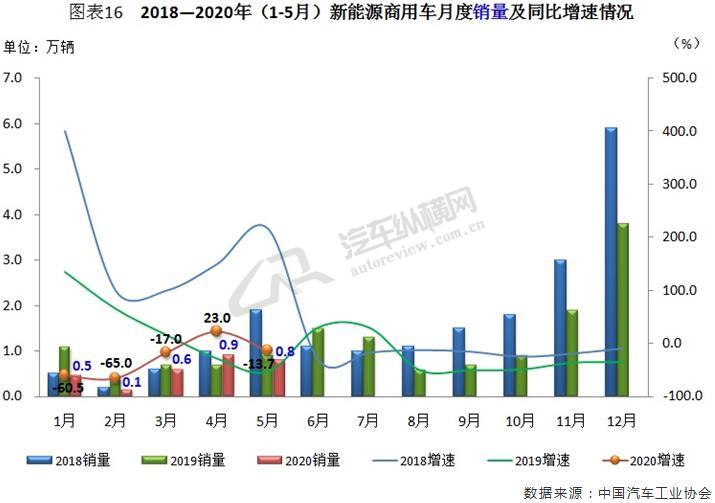

从新能源商用车单月销量可见,尽管其基数偏低,但月度波动情况十分明显。新能源商用车继4月份终止了销量同比“八连跌”后,5月再度反转,销量环、同比纷纷出现负增长。(见图表16)

汽车出口:5月出口量及其同比持续下滑,乘用车表现略好于行业总体

全球疫情中心从欧洲转移至美洲、南亚,为中国出口市场带来更多不确定因素,因此汽车行业面临较大压力。中汽协表示,新冠肺炎疫情可能会困扰中国汽车行业一段很长时间。未来时日,汽车行业将是国内大循环为主,国内国际双循环相互促进的新格局。据中汽协统计数据显示,5月,汽车企业出口4.9万辆,环比下降30.3%,同比下降37.4%。1-5月,汽车企业出口32.3万辆,同比下降17.5%。

从车型特征来看,5月,乘用车本月出口3.5万辆,环比下降35.5%,同比下降36.2%;商用车出口1.4万辆,环比下降11.5%,同比下降40.2%。1-5月,乘用车出口24.4万辆,同比下降5.8%;商用车出口7.9万辆,同比下降40.5%。(见图表17)

从单月出口情况可见,在经历3月出口同比微增后,4、5两个月我国汽车出口环、同比持续下滑,其中5月份出口降幅较4月扩大21.7个百分点,并且刷新了近三年的最低水平。(见图表18)

结语:整体承压,逐步恢复

从行业发展态势来看,当前,虽然国内疫情防控形势向好,但国内宏观经济的恢复还需要一个过程。伴随国际疫情的不确定性,海外市场需求还未恢复,出口依赖型企业仍未摆脱困境,这将导致国内消费需求的恢复进程有所滞后。此前,中汽协预计,若疫情防控状况良好,2020年中国车市销量同比下降约15%;若疫情继续蔓延(包括海外),那么全年降幅或将扩大至25%。

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2